Rynki wschodzące liderem nowej hossy?

Od miesięcy rynkowi analitycy ekscytują się kolejnymi posiedzeniami Fed, odczytami inflacyjnymi i nadchodzącą recesją, próbując odpowiedzieć na pytanie, czy amerykańska bessa jeszcze trochę potrwa, czy już się zakończyła. Tymczasem, na większości rynków wschodzących nieprzerwanie od października ub.r. panują silne wzrosty. Najlepsze fundusze typu Emerging Markets (EM), w ciągu zaledwie tych kilku miesięcy, zarobiły ponad 30%. Powstaje pytanie: czy rynki wschodzące w następnym cyklu przejmą pałeczkę lidera hossy od USA? Patrząc na historię, taka zmiana na pozycji lidera w kolejnych cyklach, już kilka razy występowała, chociażby w latach 1999-2007 oraz 2009-2022. Jednak, aby tak się stało, historycznie patrząc, konieczne jest wystąpienie kilku elementów w momencie startu hossy, w której miałyby przewodzić rynki wschodzące:

- Drogi dolar.

- Wyceny akcji EM dużo niższe od historycznych średnich w stosunku do USA.

- W poprzednich podobnych hossach konieczne były również drożejące surowce.

Pierwszy czynnik, niewątpliwie, został spełniony. W październiku 2022 r. wartość USD w stosunku do koszyka walut (Dolar Index) była blisko swoich szczytów z roku 2000 i, wg naszego badania trendu, przekroczył dwa odchylenia standardowe od swojego długoterminowego kursu, co – prędzej czy później – musiało się skończyć odwróceniem trendu. W takich momentach amerykańscy inwestorzy lub też ci, którzy uznają dolara za swoją walutę bazową, korzystając z nadzwyczajnej siły USD, poszukują przecenionych aktywów. Najlepiej, jeśli te są notowane w lokalnej walucie, jaka również uległa mocnej przecenie. W ten sposób zarabiają podwójnie, na wzroście cen indeksów i na umocnieniu się waluty. Biorąc za przykład WIG20, lokalni inwestorzy zyskali od październikowego (2022) dołka 36% w PLN, a w USD aż 57%,ze względu na umocnienie złotego. Nie jest więc przypadkiem, że w tym czasie obserwujemy rekordowe, miesięczne napływy do globalnych funduszy rynków wschodzących.

Drugi czynnik, który naszym zdaniem też został spełniony dla rynków wschodzących, to wskaźniki wycen akcji, znacznie poniżej historycznych średnich. Nie ma tutaj miejsca, aby poprzeć postawioną tezę wykresami. Z naszych badań wynika jednak, że na większości rynków wschodzących wskaźniki wycen wciąż pozostają znacznie poniżej swoich wieloletnich średnich. Wyjątkiem są Indie, które z kolei mogą pochwalić się najszybszym tempem wzrostu. Po drugiej stronie, z najniższymi wskaźnikami pozostaje Polska, pomimo silnych wzrostów na GPW w ostatnim czasie. Tymczasem, indeksy amerykańskie po 2022 roku przestały być drogie, ale ich wskaźniki wycen znalazły się dopiero w okolicy swoich wieloletnich średnich.

Ostatni czynnik, którego aktualność stoi dzisiaj pod znakiem zapytania, to drożejące surowce. Naszym zdaniem, drożejące surowce nie są już potrzebne do tego, aby indeksy rynków wschodzących rosły szybciej, niż rozwiniętych. Obecnie w funduszach i indeksach rynków wschodzących 60-70% stanowi Azja, przy czym 25-30% to Chiny, a 10-15% Indie. Udziały powyżej 10% mają także Korea Południowa i Tajwan. Zdecydowanie nie są to kraje eksportujące surowce netto, a raczej zależne od ich importu. W ostatnich dekadach te kraje przestawiły się na produkcję dóbr wysoko zaawansowanych technologicznie i zyskały, tym samym, duży udział w indeksie EM. Kraje surowcowe, takie jak Brazylia, czy RPA, po tym jak Rosja wypadła praktycznie ze wszystkich indeksów i portfeli, stanowią w sumie ok. 10-15% indeksów EM.

Indeks rynków wschodzących przestał więc skupiać kapitałochłonne spółki surowcowe minionej epoki i stał się indeksem, w którym dużą i rosnącą rolę odgrywają technologiczni giganci. Przy czym wskaźniki wycen tego indeksu niewiele odbiegają od jego surowcowej przeszłości. Z tego i wyżej opisanych powodów, naszym zdaniem, rynki wschodzące – z Azją na czele – mają szansę zająć pozycję lidera w nowej hossie.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa iWealth

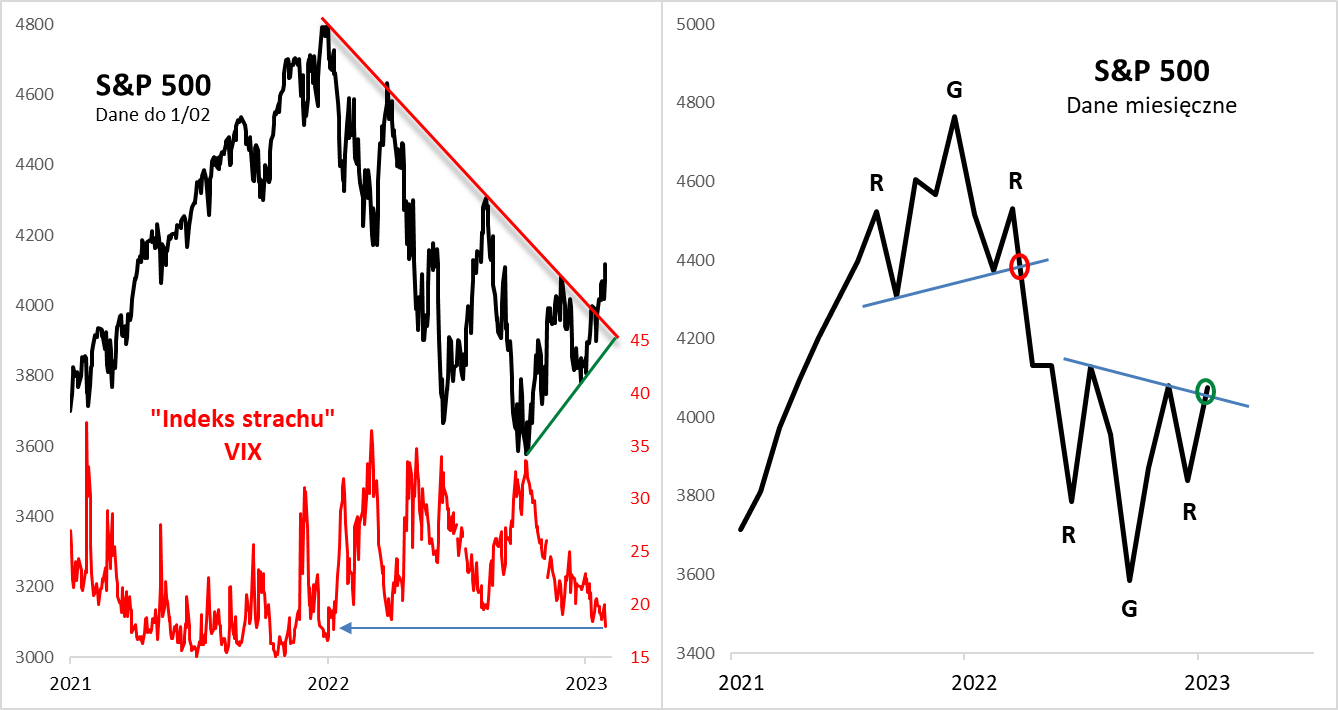

Linia bessy w końcu pękła mimo podwyżek stóp.

Po bardzo udanym styczniu – który amerykańskiemu S&P 500 przyniósł zwyżkę o 6,2 proc., a rodzimemu WIG-owi o 6,7 proc. (u nas najlepszą od …sześciu lat) – na pierwszej sesji lutego giełdowe byki na Wall Street poszły za ciosem. S&P 500, po wcześniejszym przebiciu opisywanej w poprzednich komentarzach linii bessy, znalazł się również powyżej lokalnej górki z listopada ub.r., a zarazem najwyżej od ponad pięciu miesięcy.

Fani analizy technicznej na wykresie opartym na danych miesięcznych po styczniu mogą dopatrywać się formacji tzw. odwróconej głowy z ramionami (oRGR), która wg podręcznikowych schematów powinna zapowiadać znaczne rozwinięcie fali wzrostowej na Wall Street.

Co ciekawe tych nastrojów nie popsuł w środę szef Fedu Jerome Powell, który co prawda po kolejnej 25-punktowej podwyżce stóp (do 4,5-4,75 proc.) zapowiedział jeszcze następne, ale retoryka nie była aż tak jastrzębia, jak się obawiano po ostatnim radykalnym rozluźnieniu tzw. warunków finansowych na rynkach. Kluczową kwestią będą kolejne odczyty inflacji w USA (najbliższy – 14 lutego), bo to od dalszego obniżania się inflacji zależą losy rychłego „Fed pivot”.

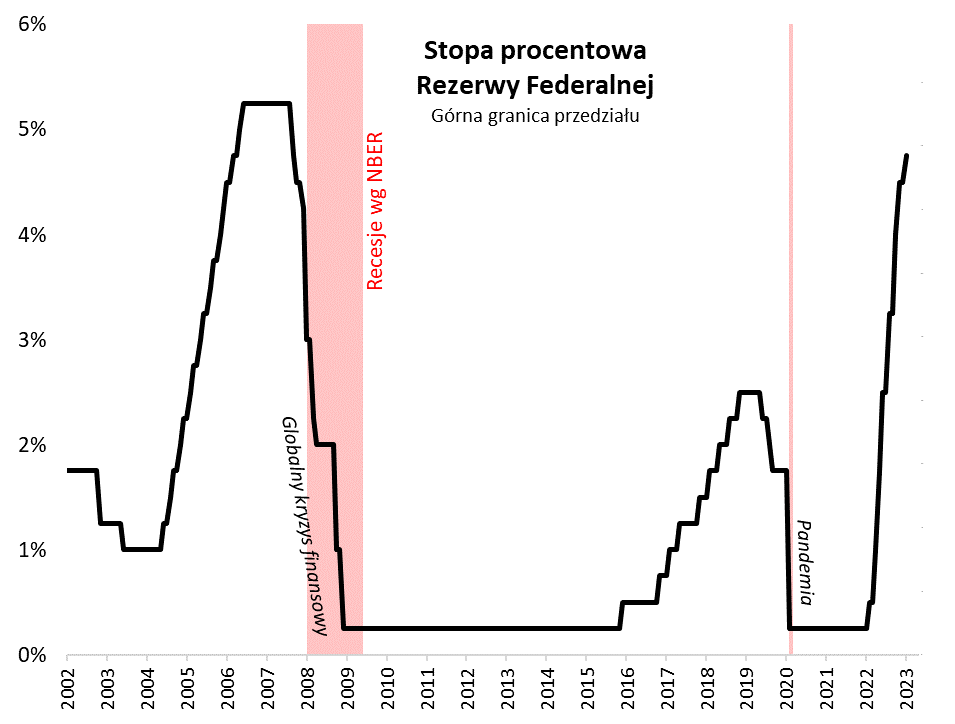

I chociaż można nadal mieć obawy, że agresywna seria podwyżek stóp w USA, które są już na poziomie najwyższym od 2007 roku, tak jak to zawsze bywało musi w ostatecznym rozrachunku mocniej wykoleić gospodarkę – a obawy te potwierdza ciągle bardzo głębokie odwrócenie krzywej rentowności obligacji (sprawdzony sygnał ostrzegawczy przed recesją z prawdziwego zdarzenia) – to prawdą jest również, że zazwyczaj okres między końcem podwyżek (który coraz mocniej obstawiają rynki), a początkiem obniżek stóp zwiastujących rychłą recesję, był zazwyczaj udany dla akcji (i praktycznie zawsze dla obligacji).

Widać, że ten rok będzie skomplikowany w sferze makroekonomicznej i monetarnej, tym bardziej, że Fed nie przestaje też odsysać płynności z gospodarki, odchudzając swój bilans (od szczytu zmalał już o …pół BILIONA dolarów). Na razie jednak giełdowy wskaźnik VIX, traktowany jako „indeks strachu”, zjechał do poziomu najniższego od roku, nie zatrzymując się na poziomach, z których startowały kolejne fale strachu w ramach ubiegłorocznej bessy.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Najmłodszy z Megatrendów nabiera sił.

Charakterystyczną cechą gospodarczych megatrendów jest ich niewrażliwość na cykle koniunkturalne. Bez względu na zawirowania giełdowe najsilniejsze trendy w gospodarce mają się bardzo dobrze. Najważniejsze identyfikowane przez nas megatrendy występują w transformacji energetycznej, cyfryzacji przedsiębiorstw, półprzewodników umożliwiających przetwarzanie danych oraz rewolucji w świecie biotechnologii, od terapii komórkowych po edytowanie genów.

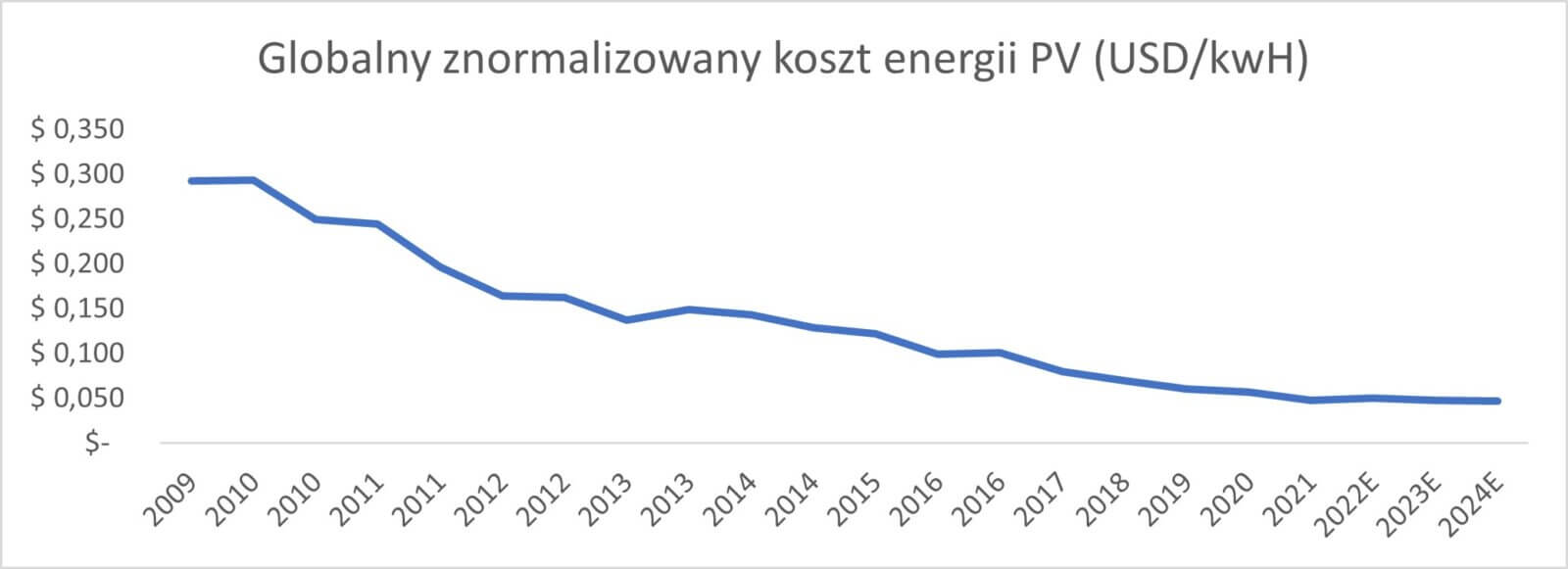

Ostatnie dziesięć lat jest okresem wyjątkowej aktywności spółek powiązanych z odnawialnymi źródłami energii, jej wytwarzaniem, przesyłaniem i magazynowaniem, a szczególnym jej beneficjentem był segment fotowoltaiczny. Jest on warty zobrazowania, ze względu na to, jak rozwija się jego ekonomika i finansowanie. Przez całą ostatnią dekadę, na co zwracaliśmy uwagę, projekty fotowoltaiczne były nieopłacalne bez subwencji rządowych. Gdy te zaczynały topnieć, parki solarne (ale i farmy wiatrowe) zaczęły przynosić minimalny zysk lub stratę. To powodowało, że inwestycje w akcje spółek powiązanych z odnawialnymi źródłami energii nie były szczególnie opłacalne, a kursy spółek z tego segmentu nie cieszyły się szczególną popularnością. Wszystko zaczęło zmieniać się dopiero kilka lat temu, gdy wciąż poprawiana technologia fotowoltaiczna doprowadziła do silnego spadku znormalizowanego kosztu wytwarzania energii do tego stopnia, że przychody zaczęły przekraczać koszty, a projekty solarne stały się opłacalne nawet bez subwencji.

Gdy pandemiczne lockdown’y zmusiły ludzi do pozostania w domu, Ci zaczęli inwestować w jego renowację poprzez m.in. zakupy instalacji fotowoltaicznych. Dla producentów paneli, inwerterów i magazynów energii, była to mieszanka idealna. Silny wzrost popytu oraz rozsądna ekonomika doprowadziły do „obudzenia się” całego sektora, ponieważ spółki zaczęły generować rosnące przychody i atrakcyjne zyski. W ślad za tą fundamentalną zmianą, kursy akcji poszybowały do niespotykanych poziomów. Niestety, spółki te stały się niejako „ofiarą sukcesu”, gdy zalew pieniądza na rynku doprowadził do „COVID-owej bańki”, za którą – tak jak software – kursy spółek zapłaciły silną przeceną w 2022 roku.

Jednak raz ruszona maszyna nie zatrzymała się w miejscu, a po wybuchu wojny na Ukrainie, większość krajów świata zachodniego zrozumiała jak ważna jest niezależność energetyczna i najrozsądniejszym sposobem będzie sięgnięcie do odnawialnych źródeł energii. W Europie uruchomiono szereg programów, z czego największy to REPowerEU, który zakłada realizację mocy wytwórczych na poziomie 1236 GW do 2030 roku. W Stanach Zjednoczonych natomiast ruszył program Inflation Reduction Act, który zakłada wydanie aż 369 mld USD do 2030 roku na inwestycje w transformację energetyczną. Zakładamy, że w ciągu najbliższych 7 lat nie są to ostatnie programy Unii Europejskiej i USA, a pieniędzy w tym kierunku popłynie coraz więcej.

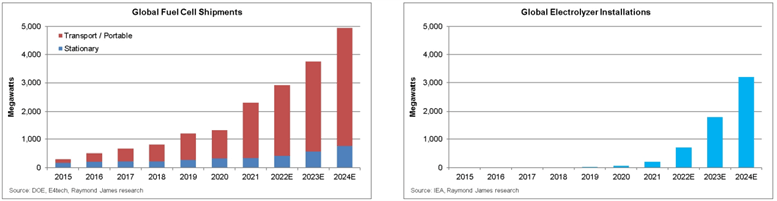

Drugim silnie rosnącym i perspektywicznym segmentem obok fotowoltaiki jest wodór. Temat wodoru przewija się od dłuższego czasu, i tak jak we wcześniejszym przykładzie, dopiero ostatnio zaczął nabierać znaczenia dzięki dostępności elektrolizerów, tj. urządzeń wykorzystujących energię elektryczną i wodę do produkcji wodoru. Jeżeli energia pozyskiwana jest z odnawialnych źródeł energii to mówimy o tzw. zielonym wodorze, całkowicie neutralnym środowiskowo. Oczekiwania wobec wzrostu tego rynku na dzień dzisiejszy są naprawdę imponujące, poniżej zestawienie oczekiwań wzrostu rynku ogniw paliwowych oraz instalacji elektrolizerów globalnie:

Co ciekawe ruchy w tym temacie już dziś odbywają się na najwyższym szczeblu. 9 grudnia 2022 podano do publicznej informacji zawarcie umowy pomiędzy Francją, Hiszpanią i Portugalią odnośnie zbudowania największego w Europie rurociągu pomiędzy tymi krajami, służącego do transportu właśnie wodoru!

W segmencie szeroko rozumianej transformacji energetycznej występuje oczywiście więcej trendów, nie tylko PV czy wodór. Mamy tu spółki zajmujące się efektywnością energetyczną, magazynowaniem energii, autami elektrycznymi, itp. Posiadamy silne przekonanie, że jest to segment, w którym warto być zainwestowanym na całą nadchodzącą dekadę. W tym czasie większość z obecnie młodych spółek zdąży dojrzeć, pokazać rentowność i ustabilizować strukturę finansową.

Liderzy transformacji energetycznej, jak i wszystkich pozostałych megatrendów, są starannie selekcjonowani przez Ipopema TFI do swojej oferty funduszy, a informacji o funduszach udzielą Wealth Managerowie iWealth.

Autor: Michał Ficenes, Zarządzający Funduszami, IPOPEMA TFI

Webinar: Lokata na 8% i co dalej? Już 8 lutego br. zapraszamy na Akademię iWealth Online, którą poświęcimy aktualnym możliwościom inwestycyjnym, poszukiwaniu stóp zwrotu przewyższających oprocentowanie lokat i strategii budowy portfela inwestycyjnego na nadchodzące miesiące.

Więcej o Akademii na naszej stronie. Zapraszamy do bezpłatnej rejestracji na wydarzenie.

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 5/2023