Czy polskie akcje przeskoczą znów z końcówki do czołówki globalnego rankingu?

Na polskim rynku akcji trwa debata na temat tego czy rajd rozpoczęty w połowie października, który najpierw objął walory przede wszystkim dużych spółek, a ostatnio również w większym stopniu małych i średnich, to tylko kolejna, przejściowa korekta w ramach bessy rozpoczętej ponad roku temu, czy też już początek nowej hossy.

Za tym, że październikowo-listopadowy rajd, to coś więcej niż tylko przysłowiowa pogoń inwestorów za uciekającymi w górę indeksami, przemawia choćby najnowszy odczyt wskaźnika PMI dla polskiego przemysłu (rodzimego odpowiednika podobnego wskaźnika dla przemysłu strefy euro, który już pojawiał się ostatnio w naszych komentarzach). W listopadzie ten barometr zawędrował najwyżej od pięciu miesięcy (do 43,4 pkt.), podczas gdy jeszcze w sierpniu był najniżej od ponad dwóch lat. Ewidentnie coś drgnęło na plus w trendach ekonomicznych, które wcześniej były jednoznacznie negatywne.

Osobiście zakładałbym, że w obecnych złożonych okolicznościach bardziej prawdopodobny od „V-kształtnego” odbicia wskaźnika PMI jest raczej scenariusz w formie litery „W” – w końcu trwa przecież globalne zacieśnianie polityki monetarnej, a nie jej luzowanie, które historycznie poprzedzało mocne odbicia wskaźników makroekonomicznych. Być może wypowiedzi szefa Fedu Jerome Powella podczas konferencji w instytucie Brookings zabrzmiały bardziej gołębio niż do tej pory, ale nie zmienia to faktu, że wg oczekiwań rynkowych do marca stopy w USA mają sięgnąć progu 5 proc.

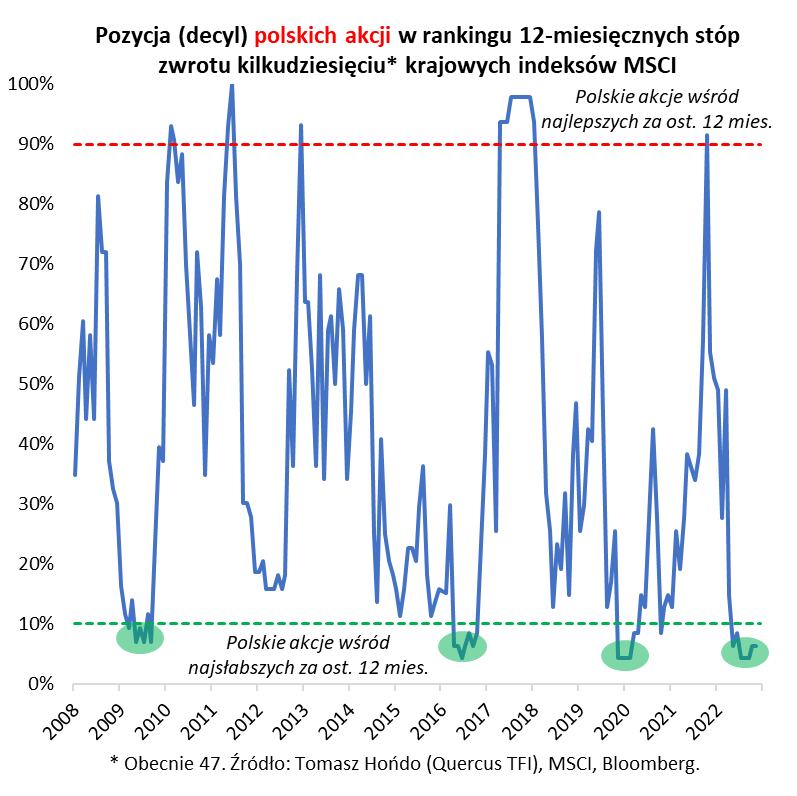

Niezależnie od tych rozważań trzeba przyznać, że nawet mimo jesiennego powiewu hossy na GPW, krajowe akcje kryją w sobie ciągle potencjał w dłuższym horyzoncie inwestycyjnym. Jednym ze sposobów zobrazowania tego jest nasz nowo stworzony autorski wskaźnik, który prezentujemy po raz pierwszy na łamach iWealth News. Pokazuje on na jakiej pozycji w rankingu stóp zwrotu za ostatnie 12 miesięcy znajdują się polskie akcje (a konkretnie dolarowy indeks MSCI Poland) w porównaniu z wszystkimi krajowymi indeksami MSCI. W oczy rzuca się po pierwsze, że nawet po „byczym” listopadzie, w którym 12-miesięczna stopa zwrotu z MSCI Poland podniosła się z -46 do -28 proc., nasz rodzimy rynek ciągle plasuje się wśród najsłabszych pod tym względem (jest dokładnie na trzeciej pozycji od końca wśród 47 rynków, czyli w szóstym decylu).

Ale w tym stanie rzeczy kryje się być może potencjał na przyszłość, bo przyjrzenie się wykresowi pokazuje, że rodzime akcje potrafiły gwałtownie przeskakiwać z końcówki globalnego rankingu stóp zwrotu na …czołowe pozycje. Wystarczy wspomnieć, że przecież jeszcze nie tak dawno – w październiku 2021 – polski indeks był …piątym najlepszym na świecie (był w 91 decylu).

Oczywiście nie chciałbym przez to powiedzieć, że teraz czeka nas już tylko niezmącona hossa, bo scenariusz może okazać się bardziej złożony, a nerwowość może powrócić, ale kto wie, czy na przestrzeni kolejnych kilkunastu (kilkudziesięciu?) miesięcy, krajowe akcje nie przejdą znów drogi w kierunku górnych pozycji naszego rankingu, tak jak to nieraz już czyniły.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Na ratunek pivot?

Za nami pełen entuzjazmu listopad na amerykańskiej giełdzie, co naturalnie miało pozytywny wpływ na GPW. Niższe od oczekiwań odczyty inflacji w USA oraz gołębi protokół FED po posiedzeniu (tzw. minutki FED) doprowadziły do wzrostów cen indeksów i drugiego z rzędu miesiąca „na zielono”. Zgodnie z protokołem z listopadowego posiedzenia, FED spodziewa się przejść na mniejsze podwyżki stóp procentowych „wkrótce”. Pojawiały się również sygnały zaniepokojenia wpływem, jaki podwyżki stóp procentowych mogą mieć na stabilność finansową i gospodarkę. Wydaje się więc, że cykl zbliża się ku końcowi, być może szybszemu niż się spodziewamy, np. bank Morgan Stanley prognozuje ostatnią podwyżkę już w styczniu 2023 roku.

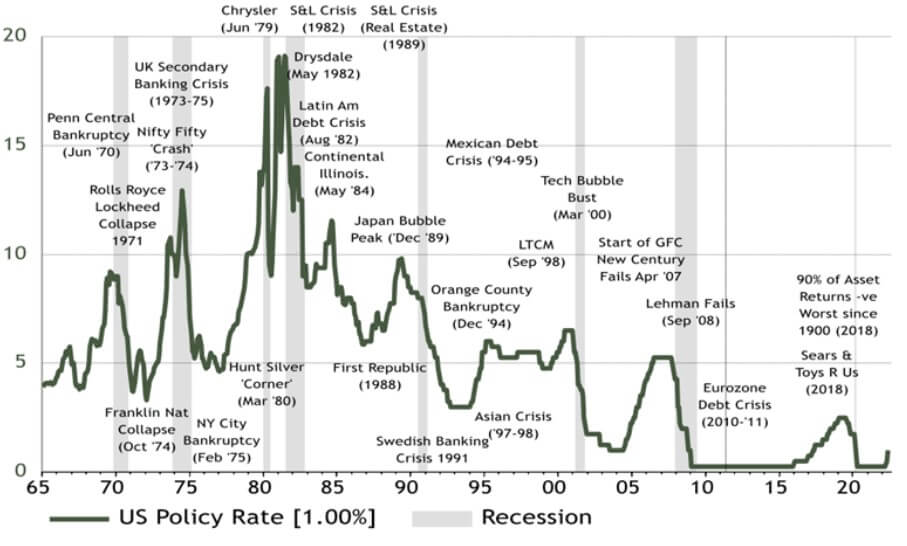

Dobre informacje? Niekoniecznie. Po pierwsze, ciekawostką może być fakt, że na dziwnie niski odczyt inflacji, wpływ miał m.in. rekordowy spadek cen opieki medycznej, o 0,5% m/m. To największa zmiana tego czynnika w historii i realne jest ryzyko częściowego odwrócenia wpływu w najbliższej przyszłości (być może w grudniu?). Po drugie, istotniejsze, historia pokazuje, że pivot FED, a więc przejście z restrykcyjnej polityki (podwyżek) do ekspansywnej (obniżek) to wyjątkowo zła informacja dla posiadaczy akcji. Wyniki analizy sześciu ostatnich pivotów (w latach: 2007, 2000, 1989, 1981, 1973, 1970) prezentują się następująco: średnio indeks S&P500 osiągał swoją najniższą wartość dopiero 14 miesięcy po pivocie tracąc przeciętnie w tym czasie -28,3%. Wspominany wcześniej Morgan Stanley ostrzega, że pivot nie powinien ekscytować inwestujących w akcje, bo w 2023 czeka nas nieunikniony spadek zysków spółek giełdowych (spowodowany między innymi wyższymi stopami procentowymi i silnym dolarem). Warto zauważyć, że do nieśmiałych zmian dochodzi również na rynku pracy. W listopadzie zwolnionych zostało blisko 50 tys. pracowników z sektora technologicznego w USA, a firmy zapowiadają dalsze cięcia zatrudnienia

Kryptowaluty pozostaną symbolem tej bessy? Każdy cykl FED kończył się dużym finansowym niepowodzeniem (wykres poniżej). Naturalnie, co będzie symbolem bieżącego, dowiemy się dopiero po jego zakończeniu. Zdaniem zarządzających ankietowanych przez Bank of America najbardziej prawdopodobnym źródłem nowego ryzyka systemowego, czyli prościej mówiąc na bycie „kolejnym Lehmanem”, nie jest już obecnie kryzys zadłużeniowy w UK/Strefie EURO (z 35% wskazań w październiku, pozycja zanotowała w listopadzie spadek do 10%), a sytuacja na rynku nieruchomości w Chinach (obecnie około 17%). Inwestorzy w listopadzie szybko zapomnieli więc o wrześniowym zamieszaniu z Credit Suisse i funduszami emerytalnymi w Wielkiej Brytanii w rolach głównych. W ankietach nie ma też wzmianki o listopadowym wstrząsie na rynku kryptowalut, wydarzenia te miały jednak miejsce tuż po zbieraniu ankiet (4-10 listopada), ale nie spodziewamy się, by nagle ujawniły się jako ryzyko w grudniu.

A wstrząs był spory. Trzecia największa giełda kryptowalut FTX zbankrutowała. 30-letni założyciel giełdy Sam Bankman-Fried był jedną z twarzy branży kryptowalut. Zgromadził fortunę o wartości 26 mld USD. Struktura FTX była niezwykle skomplikowana, składając się z 86 różnych spółek. W momencie składania wniosku o upadłość spółka miała zobowiązania od 10 do 50 mld dolarów. Od tego czasu notowania większości kryptowalut pozostają pod presją. Cena Bitcoina zbliżyła się nawet do progu rentowności dla „górników” (koszt produkcji jednego bitcoina zrównał się z jego cena rynkową). Kryptowaluty nie przesiąknęły do globalnej gospodarki na tyle mocno, by były istotne systemowo. W odróżnieniu do Lehman Brothers i sektora bankowego, niewypłacalność FTX i krach kryptowalutowy nie mają istotnego wpływu na gospodarkę USA. Nikt też nie będzie zmuszony do ratowania giełdy FTX oraz jej klientów (bailout). Jeżeli symbolem obecnego zacieśniania pozostaną tylko rynek kryptowalut, bańka na spółkach technologicznych (z funduszem ARK na czele) oraz tzw. „meme stocks” (spółki których popularność rosła za pośrednictwem mediów społecznościowych) to jest to świetna informacja dla inwestorów.

Autor: Marek Olewiecki, CFA, Zarządzający Funduszami EQUES Investment TFI SA

Ostudzenie nastrojów na rynku nieruchomości. Czas okazji?

W Warszawie oraz innych największych miastach w kraju indeks cen nieruchomości za ostatni kwartał br. pokazał wyhamowanie wzrostu cen ofertowych i wyraźne ostudzenie nastrojów inwestycyjnych. Podobne tendencje obserwujemy zarówno na rynku wtórnym, jak również na rynku mieszkań deweloperskich. Niewątpliwie, przyczyną wyraźnego spadku sprzedaży mieszkań, spadku liczby nowych inwestycji mierzonych liczbą rozpoczętych budów oraz ilości uzyskiwanych pozwoleń na budowę jest wyraźny wzrost stóp procentowych, będący konsekwencją wysokiej inflacji. Statystycznie, rodzina, która jeszcze w połowie 2021 roku miała możliwość nabycia mieszkania za około 700 tysięcy złotych, obecnie legitymuje się zdolnością kredytową o połowę niższą, pozwalającą w praktyce na zakup kawalerki. Deweloperzy dostosowują więc obecnie produkcję mieszkań do zmniejszonego popytu.

Na drugim biegunie obserwowaliśmy niezwykłą dynamikę rynku wynajmu mieszkań. Ceny najmu rosną nieprzerwanie i bardzo dynamicznie od kilkunastu miesięcy. Średnio za ostatni rok, bez względu na wielkość mieszkania, czy wielkość miasta, wzrosty stawek za wynajem mieszkań sięgnęły 25-30%. Na zwiększony popyt na mieszkania nałożyły się kryzys migracyjny oraz oczywiście zjawisko opisane powyżej, które spowodowało, że wiele osób odłożyło zakup mieszkania na swoje własne potrzeby właśnie na rzecz jego wynajmu.

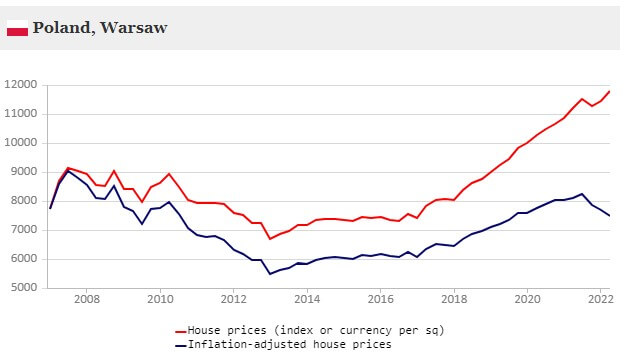

Taki stan rzeczy potrwa w mojej ocenie jeszcze przynajmniej przez cały 2023 rok lub nieco dłużej. Efektem skumulowanego i niezaspokojonego popytu na mieszkania może być wystąpienie luki podażowej. Efektem zmniejszonej produkcji mieszkań w najbliższych dwóch latach będzie późniejszy wzrost cen, w sytuacji gdy popyt na mieszkania się znacząco odrodzi wskutek poprawy koniunktury w gospodarce oraz pierwszych obniżek stóp procentowych. Warto zauważyć, że wskutek wysokiej inflacji, z którą pozostaniemy jeszcze co najmniej przez najbliższy rok, różnica między zmianą nominalnych cen (transakcyjnych) nieruchomości, a cen realnych, skorygowanych o inflację, jest najwyższa od ponad dwudziestu lat – co pokazuje poniższy wykres.

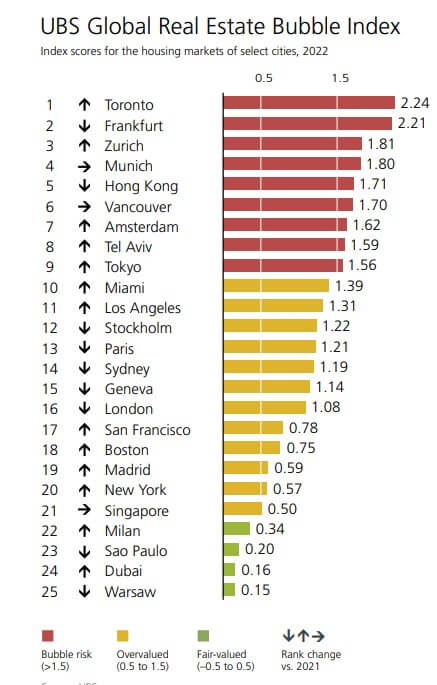

Warto zapoznać się także z ostatnim raportem publikowanym przez bank UBS Global Real Estate Bubble Index 2022. W każdej edycji, raport pokazuje relację ceny mieszkań w stolicach państw badając stosunek ceny zakupu 60m2 mieszkania w centrum miasta do średnich zarobków w danym mieście oraz relację ceny podobnego mieszkania do jego wynajmu. W ostatnim badaniu, Warszawa została określona jako miasta wycenione „fair”, gdzie relacja zakupu metra kwadratowego mieszkania w stosunku do średnich zarobków na przestrzeni ostatnich kilkunastu lat praktycznie nie uległa istotniejszym zmianom.

W mojej ocenie, najbliższe miesiące i kwartały warto wykorzystać na selektywne inwestycje w nieruchomości, tym bardziej, że deficyt lokali mieszkalnych w kraju jest wciąż szacowany na kilka milionów mieszkań. Nie zostanie on zaspokojony przez co najmniej dekadę zakładając obecne tempo ich produkcji.

Inwestowanie w nieruchomości* to proces, który zawsze będzie rozłożony w czasie. Poszukiwanie okazji i kolejnych składników portfela do zakupu, ich analiza, późniejsze negocjacje oraz finalizacja zajmuje czas. Rozsądny inwestor może wykorzystać obecną koniunkturę do pogłębionej analizy otoczenia i rozważenia nowych inwestycji. Niewątpliwie, inwestowanie w nieruchomości* na wynajem to dobry sposób na zbudowanie wolności finansowej, który zapewnia stabilne i przewidywane pasywne dochody. Warto zacząć ten proces już dzisiaj.

*iWealth Nieruchomości oferuje szerokie możliwości w zakresie inwestowania środków w nieruchomości różnych klas.

Autor: Radosław Wąsak, Dyrektor Zarządzający, iWealth Nieruchomości

Reklama webinara: Już 6 grudnia br. zapraszamy na mikołajkową 🎅 i wyjątkowo „ekstremalną”, Akademię iWealth Adventure „Droga jest ważna, nie cel.„. Gościem specjalnym będzie Marek Kamiński – podróżnik, zdobywca dwóch biegunów Ziemi, założyciel Fundacji Marka Kamińskiego. Aby wziąć udział, wystarczy się zarejestrować. Więcej o Akademii tutaj.

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 45/2022