Cena złota i JP Morgan

Cena złota wciąż wzbudza w inwestorach wiele emocji, pomimo, że jej wahania są stosunkowo niewielkie. Wśród inwestorów nie brakuje zarówno zagorzałych zwolenników, jak i przeciwników tego szlachetnego kruszcu. Największe emocje budzą tzw. „teorię spiskowe”, jakoby największe banki miały manipulować ceną złota, zaniżając ją w długim terminie. Spróbujmy odpowiedzieć, czy takie twierdzenie ma jakiekolwiek podstawy.

Czy istnieją dowody na to, że największe banki manipulują ceną złota? Oczywiście. Dowodem są przegrane procesy sądowe największych banków. W 2016 roku Deutsche Bank przyznał się do winy po przegranym procesie, a nawet udostępnił dokumenty związane z tym procederem[1]. W 2020 roku rekordową karą 920 mln USD został ukarany bank JP Morgan za manipulację na rynku metali szlachetnych i obligacji skarbowych, w latach 2008 – 2016[2]. Kara została zapłacona. W roku 2015 zarzuty stawiano również bankom HSBC, Credit Suisse, UBS, Goldman Sachs, czy Societe Generale[3]. Nie wszystkie sprawy skończyły się wyrokami, ale ich ilość jest przytłaczająca.

Kolejnym aspektem jest nadzwyczajna aktywność banku JP Morgan na rynku złota. Pomimo zapłaconych zaledwie 3 lata temu rekordowych kar, dziś bank ten jest ponownie oskarżany o manipulowanie cenami kruszcu. Dość wspomnieć, że w marcu tego roku JP Morgan Bank posiadał 53% wszystkich krótkich pozycji otwartych w kontraktach na cenę złota. Otwierając tzw. shorty JP Morgan wygenerował olbrzymią podaż kontraktów na złoto, czym de facto zaspokoił równie duży popyt na te kontrakty w ostatnich miesiącach. „Według Stephena Leeba słynnego menedżera i doradcy inwestycyjnego, pozycje krótkie JP Morgan w derywatach złota mają być tak duże, że przekraczają wartość aktywów banku, co stanowi ogromne zagrożenie dla systemu.”[4] Dlaczego jeden z najpotężniejszych banków ryzykuje otwarcie ogromnej pozycji skoncentrowanej na jednym rynku, która zagraża jego istnieniu, w razie pojawienia się „czarnego łabędzia”? Tylko dla pieniędzy?

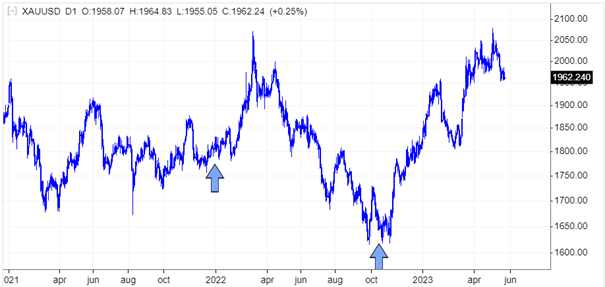

Pytaniem bez odpowiedzi pozostaną też, perfekcyjnie nietrafione, „prognozy” analityków JP Morgan odnośnie rynku złota. Przytoczę tylko dwa przykłady. Jedna prognoza jest z końcówki 2021 roku[5], druga z 17 października 2022[6]. Momenty pojawienia się tych prognoz zaznaczyłem na poniższym wykresie. Obie zwiastują większe lub mniejsze załamanie cen kruszcu, wprowadzając tym samym inwestorów w błąd. W ciągu najbliższych miesięcy po pierwszej rekomendacji cena kruszcu wzrosła o 12% do marca 2022 roku. Po drugiej rekomendacji cena złota wzrosła o 25% do ostatniego szczytu na początku maja br. Takie prognozy nie świadczą najlepiej o umiejętnościach analityków JP Morgan – lub ich uczciwości.

Po zapoznaniu się z powyższym materiałem, nietrudno dojść do wniosku, że rynek złota nie jest …całkowicie zdrowy. Od 1971 roku banki centralne emitują wyłącznie pieniądz papierowy w różnych walutach, który – ze swojej natury – regularnie się dewaluuje, ponieważ jest go, po prostu, coraz więcej. Największym zagrożeniem dla tego systemu jest rosnąca cena złota, która pokazywałaby społeczeństwu faktyczną skalę psucia waluty. Nic więc dziwnego, że banki wykorzystują wszelkie możliwe narzędzia do trzymania ceny złota w ryzach, pomimo, że jest to coraz trudniejsze. Co się stanie, kiedy banki nie będą w stanie tego dalej robić? Przeżyliśmy już podobną sytuację na rynku złota w 1933 roku, kiedy za rozporządzeniem Franklina D. Roosevelta[7], cena złota została urealniona z 20,67 USD – do 35 USD za uncję, w ciągu jednego dnia (wzrost o ok. 70%). Natomiast ostatnie lata podsuwają przykład próby regulacji kursu franka szwajcarskiego do euro. Szwajcarski Bank Centralny (SNB) zobowiązała się utrzymywać kurs EURCHF powyżej wartości 1,2. W momencie, gdy możliwości SNB skończyły się i bank odstąpił od bronienia tego parytetu, 15 stycznia 2015 roku kurs franka do euro w ciągu dnia wzmacniał się nawet o 45%, żeby finalnie znaleźć nowy poziom równowagi tzn. 20% powyżej kursu z dnia poprzedniego. Wniosek: niezależnie od tego, czy dany rynek jest regulowany oficjalnie, czy nie, ostatecznie ceny znajdą nowy punkt równowagi, a takie dostosowanie, zwykle, jest gwałtowne.

[1] Deutsche Bank przyznaje się do manipulacji cenami złota i srebra – Independent Trader.pl

[2] JP Morgan zapłaci rekordową karę za manipulacje – parkiet.com

[3] Banki oskarżone o manipulacje na złocie i srebrze – Money.pl

[4] WAŻNE! Jeden z największych banków na świecie oskarżany o manipulacje na rynku złota! | FXMAG INWESTOR

[5] Cena złota runie w 2022 roku, uważa JP Morgan (comparic.pl)

[6] Prognoza ceny złota od JP Morgan: spadek, a potem zwyżka w 2023 roku (comparic.pl)

[7] Rozporządzenie wykonawcze 6102 – Wikipedia, wolna encyklopedia

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Niespotykany rozjazd między rynkami akcji, a wskaźnikiem PMI

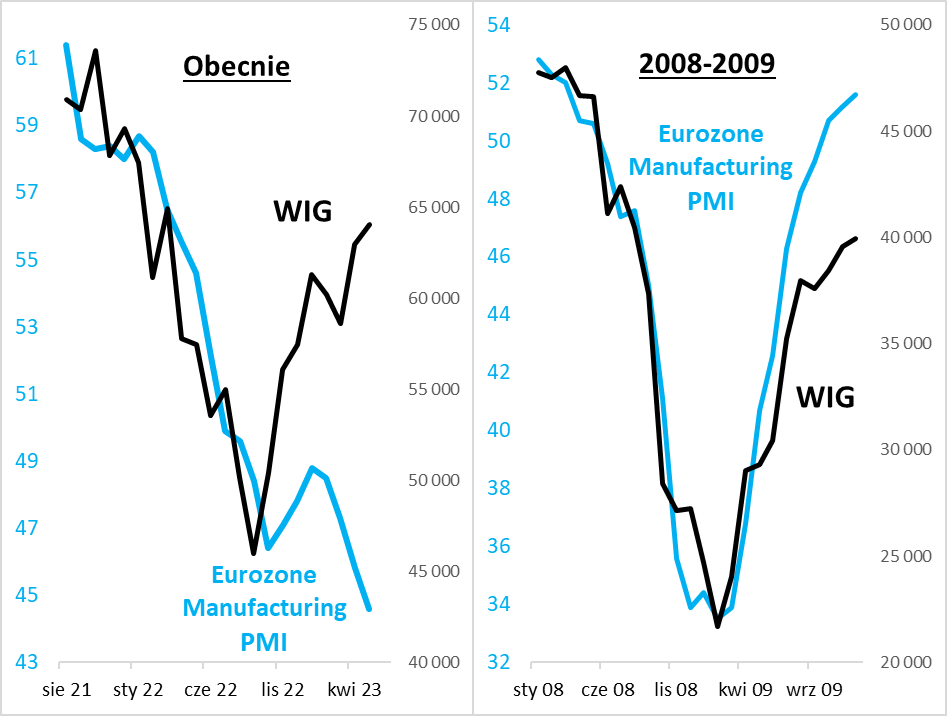

Jak, po prawie pięciu miesiącach roku, wyglądają relacje między rynkami akcji, a gospodarkami? Bardzo wiele w tym względzie zależy od tego, które konkretnie indeksy giełdowe weźmiemy pod uwagę, bo w tym roku widać między nimi rzadko spotykane rozbieżności (z jednej strony niemiecki DAX ocierający się o rekord, a z drugiej amerykański Russell 2000 będący w stagnacji, w okolicy dna bessy). Weźmy pod lupę, przykładowo, rodzimy WIG, którego tegoroczne zachowanie można określić – w skrócie – jako niezłe. W maju br. indeks zahaczył nawet o pułap 66 tys. pkt., najwyższy od ponad trzynastu miesięcy.

Jak to, niezłe zachowanie, ma się do trendów w gospodarkach? Na trendy te patrzę od lat przez pryzmat tzw. wskaźników wyprzedzających, takich jak np. PMI dla przemysłu strefy euro. Historycznie, obowiązywała tu prosta reguła – koniec bessy i mocne odbicie indeksów – czy to na GPW, czy w Europie Zachodniej – było skorelowane z równie mocnym odbiciem PMI. Klasyczne przykłady tej relacji, to początek hossy w roku 2009 (pokazany na wykresie), czy też w 2020, po pandemicznym krachu.

Tu pojawia się jednak problem. Co prawda, przez pierwszych parę miesięcy na przełomie roku europejski PMI faktycznie podjął próbę odbicia – na co wskazywałem w ówczesnym komentarzu – ale to odbicie …przeszło już do historii. Począwszy od lutego br. PMI wznowił trend spadkowy, a najnowszy odczyt (za kwiecień) – tylko go potwierdził. Bacznie obserwowany barometr gospodarczy znalazł się na poziomie 44,6 pkt., najniższym od …36 miesięcy. Tu nie tylko nie widać upragnionego ożywienia gospodarczego, lecz, raczej, zmierzanie wprost ku recesji.

Muszę przyznać, że po raz pierwszy obserwuję tak znaczący „rozjazd” między wspinającym się stopniowo, na wielomiesięczne maksima, indeksem GPW, a pogłębiającym dołki europejskim barometrem przemysłowym. Zastanówmy się nad możliwymi sposobami wytłumaczenia tej rozbieżności.

Pierwsza możliwość – PMI zupełnie się zepsuł jako wiarygodny wskaźnik gospodarczy lub też trwale rozerwała się korelacja między nim, a sytuacją na giełdach. Trudno mi jednak dopatrzyć się fundamentalnych zmian, jakie miałyby na przestrzeni ostatnich miesięcy przeciąć więzi, które obowiązują od lat, a nawet dekad. Zresztą, PMI nie jest osamotniony, jeśli chodzi o sygnały dalszego spowolnienia gospodarek.

Druga możliwość – akcje rekordowo szybko dyskontują nadchodzące ożywienie w gospodarkach, którego PMI jeszcze nie zdołał uchwycić. Byłoby to o tyle dziwne, że historycznie akcje poruszały się raczej równolegle z tym wskaźnikiem, niż wyprzedzały go (co innego, jeśli chodzi np. o dane o PKB – tu, faktycznie, rynki akcji były zawsze od nich dużo szybsze). Ale „może tym razem jest inaczej”?

Trzecia możliwość – indeksy giełdowe wspięły się niebezpiecznie wysoko, ignorując sygnały z gospodarek.

Jeśli odrzucimy pierwszą możliwość, to wydaje się, że „odwieczna” zależność między np. naszym WIG (ale dotyczy ona również innych indeksów, w tym np. niemieckiego DAX-a), a PMI powinna zostać, jednak, w którymś momencie przywrócona. Trzymajmy kciuki, by przywrócenie tej więzi odbyło się poprzez wyczekiwane odbicie PMI, ale należy też brać pod uwagę scenariusz odpowiedniego dostosowania po stronie rynków akcji.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Przed rynkiem papierów dłużnych dobra perspektywa wzrostów cen?

Kwiecień br. okazał się drugim z rzędu miesiącem, w którym polskie papiery skarbowe zyskiwały, a okres zakończyły na wyraźnym plusie. Notowania podążały za papierami amerykańskimi i niemieckimi, przy czym, w drugiej połowie miesiąca rynek lokalny zachował się relatywnie lepiej, gdyż został zasilony środkami z zapadających papierów OK0423 oraz wypłat kuponowych z innych serii obligacji, w łącznej kwocie blisko 25 mld PLN. Nie bez wpływu na notowania była publikacja wskaźnika inflacji CPI za marzec (16,1% r/r), który okazał się niższy od oczekiwań (16% r/r) i dużo niższy od odczytu z poprzedniego miesiąca (18,4% r/r).

Z kolei w maju rentowności obligacji nieco wzrosły. Zasługę w tym mają polscy politycy, którzy prześcigając się w obietnicach przedwyborczych (800+, czternasta emerytura itp.) wzbudzili niepokój inwestorów o kondycję budżetu państwa. Perspektywa zwiększonej podaży obligacji na rynku pierwotnym pchnęła ceny w dół. Chętni mogli nabywać papiery o dłuższych terminach wykupu, z dochodowością 6%.

Dobra passa nie opuszcza papierów skarbowych o zmiennych kuponach. Popularne „wuzetki” oparte o zmienny kupon (6-miesięczny WIBOR, papiery stanowią częsty składnik lokat tzw. dłużnych funduszy konserwatywnych), zyskiwały drugi miesiąc z rzędu, a ceny najdłuższych serii osiągnęły poziomy ostatnio obserwowane w połowie 2022 roku. Nadal jednak, na tle innych klas aktywów, mogą stanowić atrakcyjną lokatę. Dochodowość, jaką oferują te papiery, to blisko 8%.

Póki co, tempo dezinflacji pozostaje wyższe od tego, co zakładali ekonomiści, inflacja CPI w kwietniu br. spadła do 14,7% r/r; ekonomiści szacowali spadek do 15,3% r/r. Należy jednak pamiętać, że to efekt wysokiej bazy z ubiegłego roku.

Rada Polityki Pieniężnej nie zmienia stóp procentowych – główna nadal wynosi 6,75%. Prezes NBP Adam Glapiński w jednym z wywiadów wyraził nadzieję, że pod koniec 2023 roku będzie możliwa pierwsza obniżka stóp procentowych, ale nie jest to obietnica, bo wszystko będzie zależeć od kształtowania się CPI i PKB. Prezes Glapiński poinformował, że założenia makroekonomiczne banku centralnego realizują się w całości. Jakkolwiek dojście do górnej granicy odchyleń od celu inflacyjnego (3,5%) zajmie Radzie jeszcze około dwa lata.

Cykl podwyżek stóp procentowych powoli dobiega końca. Główne banki centralne – amerykański Fed i europejski ECB na swoich ostatnich posiedzeniach podniosły stopy procentowe o 25 punktów bazowych, windując koszt pieniądza do poziomów niewidzianych od lat (odpowiednio do 5,25% i 3,75%). I choć bankierzy zapowiadają, że w kwestii podwyżek nie powiedzieli jeszcze ostatniego słowa, inwestorzy w najlepsze dyskontują luzowanie warunków monetarnych. Świadczy o tym fakt, iż w wielu państwach dochodowości obligacji o średnich i długich terminach do wykupu pozostają znacznie poniżej oficjalnego kosztu pieniądza. W nomenklaturze rynkowej mówimy o tzw. odwróconych krzywych rentowności.

Koniec cyklu zacieśniania polityki pieniężnej przez banki centralne na całym świecie zbliża się szybkimi krokami. Inwestorzy liczą na rychłe obniżki stóp procentowych, czemu dają wyraz windując ceny długu. Wydawać by się mogło, że „najgorsze” jest już za nami, a przed rynkiem papierów dłużnych rozpościera się wspaniała perspektywa wielomiesięcznych wzrostów cen. Dodatkowo, decyzje bankierów centralnych mogą przyspieszyć mnożące się problemy w amerykańskim systemie bankowym. Czy jednak inwestorzy nie wykazują zbyt daleko idącego optymizmu?

Ipopema SFIO Subfundusz Konserwatywny jest funduszem bezpiecznym. Wśród jego lokat znajdziemy obligacje korporacyjne spółek o bardzo dobrym standingu finansowym, ugruntowanej pozycji rynkowej, wysokich ratingach. Znaczną część lokat stanowią obligacje skarbowe oraz gwarantowane przez skarb państwa. Duration (miara ryzyka stopy procentowej), co do zasady nie przekracza jednego roku, dlatego inwestorzy mogą czuć się komfortowo, w warunkach podwyższonej zmienności na rynkach. W okresie od początku tego roku fundusz wypracował stopę zwrotu o wartości 5,08%, tylko w ostatnim miesiącu inwestorzy zyskali 1,08%. Perspektywy pozostają dobre. Rentowność portfela pozostaje wysoka i oscyluje w granicach 9%. Zbliżający się okres wakacyjny sprzyja uspokojeniu nastrojów, dlatego następne miesiące powinny przynieść zadowalające stopy zwrotu.

Autor: Krzysztof Bednarczyk, Zarządzający funduszami w IPOPEMA TFI

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 20/2023