Po czterech miesiącach 2024 roku prowadzony przez nas portfel w konkursie „Pulsu Biznesu” zajmuje dobre, „medalowe” miejsce w rankingu. Warto nadmienić, że portfel prowadzimy, z sukcesem, już drugą edycję, a od początku konkursu, czyli od stycznia 2023 r., wypracowaliśmy ponad 30 proc. stopę zwrotu (24,6% w roku 2023 oraz 5,8% w czterech miesiącach 2024 roku). Oby tak dalej…

Warto również zauważyć, że jako jedyni nie wykonaliśmy – jak na razie – żadnej (z maksymalnie) dwóch zmian, przewidzianych w ciągu roku przez regulamin konkursu. Tak więc, portfel wygląda tak samo, jak podczas jego układania, pod koniec grudnia 2023 r.

Największą, bo w sumie 40 proc. pozycję (klasę aktywów) w portfelu, stanowią dwa fundusze obligacji krótkoterminowych, które już dziś przyniosły ponad 3 proc. zyski, a do końca tego roku mają szansę wypracować stopę zwrotu zbliżoną do 8 proc., co samo w sobie jest niezłym wynikiem, gdyby okazało się, że rynki akcji będą mieć kiepski rok. Oczywiście, nie wykluczamy doważenia akcji w momencie, gdyby obecna korekta się pogłębiła. Wtedy, z pewnością, sięgniemy po część tych aktywów.

Kolejna duża pozycja to 20 proc. w funduszu akcji spółek związanych z wydobywaniem złota. Choć

w pierwszych miesiącach roku ta część portfela wraz z 10 proc. pozycją w akcjach chińskich nam ciążyła, ale od marca br. obie ww. klasy aktywów stały się motorem napędowym naszego portfela. Uważamy, że istnieje spore prawdopodobieństwo, iż tak zostanie przez pozostałą część roku; w grudniu ubr. z rozmysłem wybraliśmy te sektory rynku akcji, jak najbardziej niedowartościowane w odniesieniu do swojego potencjału, i choć timing nie był perfekcyjny, to nasz scenariusz się realizuje.

Pozostałe 30 proc. portfela podzielone jest równo pomiędzy trzy fundusze, z których dwa są skupione na skrajnych sektorach amerykańskiego rynku akcji. Skarbiec Spółek Wzrostowych daje nam agresywną ekspozycję na liderów technologicznej hossy, czyli sektor growth, podczas gdy Caspar Globalny ponad połowę portfela inwestuje w spółki z sektora konwencjonalnej energii, czyli sektor value, co daje nam ekspozycję na ceny surowców energetycznych. W drugiej połowie portfela duży procent stanowią spółki biotechnologiczne oraz z sektora zbrojeniowego. Ostatni element portfela, Quercus Agresywny, to fundusz z sukcesami specjalizujący się w polskich akcjach, zwłaszcza w średnich i mniejszych, co do których również mamy optymistyczne nastawienie. Polski rynek swoją siłę relatywną pokazał zwłaszcza w minionym miesiącu, podczas korekty, której na wykresie indeksu WIG w ogóle nie widać.

Tak dywersyfikowany portfel oraz wysoka pozycja w rankingu daje nam komfortowy punkt wyjścia na dalszą cześć roku. Dobraliśmy fundusze skupione na sektorach, jakie uważamy za najbardziej perspektywiczne w długim terminie i oddaliśmy zarządzanie w ręce zarządzających, których cenimy. Jednak, jeśli zajdzie taka potrzeba, wciąż zachowane dwie możliwości zmiany struktury portfela pozwolą na dostosowanie jego składu. W ten sposób jesteśmy przygotowani na różne scenariusze rynkowe, jakie mogą rozegrać się jeszcze przez pozostałe, do końca roku, osiem miesięcy.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

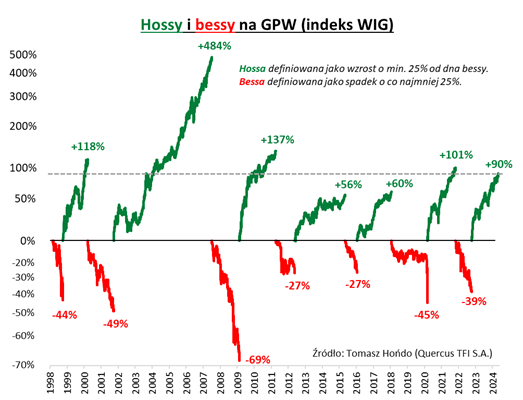

WIG już ponad 90 procent powyżej dołka z jesieni 2022

Kiedy na jesieni 2022 roku indeks WIG reprezentujący krajowy rynek akcji zaczynał się niepewnie dźwigać po bessie wywołanej atakiem inflacji, inwazją Rosji na Ukrainę, agresywnymi podwyżkami stóp procentowych i nadciągającym spowolnieniem gospodarki, chyba nikt nie spodziewał się, że nadchodzące kilkanaście miesięcy przyniesie ze sobą aż tak spektakularną hossę. Po ponad 19 miesiącach kalendarzowych od startu obecnej fali wzrostowej, WIG na początku maja przekroczył kolejny ważny próg – jego zwyżka od dna z jesieni 2022 przekroczyła już 90 proc. (!).

Tak pokaźna skala wzrostu wywołuje naturalne pytanie – ile jeszcze potencjału ma w sobie ta mocno zaawansowana już hossa? Na wykresie pokazujemy, jako punkt odniesienia, historyczne hossy (i bessy). Trzeba przyznać, że obecny rynek byka jest już dużo bardziej okazały niż dwie najsłabsze fale wzrostowe (zakończone odpowiednio w latach 2018 i 2015), które przyniosły zwyżkę WIG-u o „zaledwie” 56-60 proc. Jednak wszystkie pozostałe hossy były wyraźnie silniejsze. Następna w kolejności jest, co ciekawe, ta poprzednia, rozpoczęta po pandemicznym krachu z marca 2020 i trwająca do końcówki 2021, która podniosła wartość indeksu o 101 proc. Gdyby WIG miał powtórzyć tamten wynik, to doszedłby do prawie 92 tys. pkt. (wobec prawie 87,5 tys. pkt. w chwili pisania tego komentarza). A przecież pozostałe historyczne epizody były jeszcze bardziej okazałe.

Przed nadgorliwością w snuciu super optymistycznych scenariuszy powstrzymuje natomiast reguła, zgodnie z którą zasięg danej hossy (z wyjątkiem tej najmocniejszej, „podwójnej”, z lat 2003-07, związanej z rozkwitem rynków wschodzących z Chinami na czele) był historycznie proporcjonalny do poprzedzającej ją bessy.

Innymi słowy, im głębsza była najpierw przecena, tym mocniejsza była potem zwyżka. Stosunek wynosił 2,0-2,7 (średnio 2,24). Biorąc pod uwagę, że w trakcie 2022 roku WIG w najgorszym momencie spadł o 39 proc., to zastosowanie wspomnianej reguły oznaczałoby teraz wzrost o 78-105 proc. Jak widać, obecna hossa, po 90-proc. zwyżce, jest już w tej strefie potencjalnego „szczytowania”, rozciągającej się od ok. 81 do 93,5 tys. pkt., ale ciągle jeszcze nie przy jej górnym końcu. Reasumując, po 19 miesiącach kalendarzowych hossy krajowe akcje nie spoczęły na laurach, a na początku maja WIG bije kolejne rekordy. Ponad 90-proc. zasięg zwyżki od jesieni 2022 każe oczywiście liczyć się z tym, że hossa jest już na bardzo zaawansowanym etapie, aczkolwiek dojście do progu +100 proc. nie wydaje się w świetle historycznych zależności zadaniem nieosiągalnym.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Inwestycyjne perpetuum mobile

Frazesem będzie zdanie, iż żyjemy w czasach niepewności i zmienności. Natomiast z pewnością można stwierdzić, że psy szczekają (gospodarka i ryzyko), a karawana (inwestycyjna) idzie dalej.

Sfera rynkowa

Do końca kwietnia bieżącego roku, na rynkach finansowych mogliśmy zaobserwować kontynuację dotychczasowych trendów, które miały miejsce w pierwszym kwartale 2024 roku, w którym to akcje spółek i indeksy giełdowe kontynuowały dalsze wzrosty wartości. Inwestorzy pozostali jednak świadomi rosnących napięć geopolitycznych, które mogły wpłynąć na poziom ryzyka i wyniki inwestycyjne. Sytuacja ta znalazła odzwierciedlenie w głównej mierze w wycenie złota.

Niespodziewany wzrost inflacji w marcu 2024 r. w USA pozostał jednym z głównych tematów dyskusji, choć amerykańska Rezerwa Federalna pozostawiła stopy procentowe na niezmienionym poziomie. W tym samym czasie amerykański rynek pracy pozostał stabilny, a konsumenci w dobrej kondycji. W Polsce po raz pierwszy od kwietnia 2021 inflacja w marcu br. wyniosła 1,9%.

Do pozytywnych czynników odnośnie do rynku akcji możemy zaliczyć: dalszy proces dezinflacji w USA i Europie, ożywienie gospodarcze i wzrost popytu konsumpcyjnego, nadal niskie wyceny polskich akcji, uruchomienie środków z KPO, wzrost liczby inwestycji czy perspektywę obniżek stóp procentowych przez główne banki centralne.

Z drugiej strony do grona negatywnych czynników dla akcji możemy zaliczyć: wysokie wyceny akcji amerykańskich, scenariusz twardego lądowania gospodarczego oraz niskie i pogarszające się wskaźniki PMI dla przemysłu i usług w USA, Europie i w Polsce, wzrost inflacji w Polsce w drugiej połowie roku, ryzyko eskalacji konfliktu na Ukrainie i na Bliskim Wschodzie, bardziej jastrzębią politykę FED-u czy ECB, w stosunku do oczekiwań rynku.

Na rynku długu wzrost rentowności (spadek cen) obligacji skarbowych, a także zmienność na rynkach walutowych wpłynęły na decyzje inwestycyjne i oczekiwania rynków odnośnie do kształtowania się przyszłych wydarzeń gospodarczych.

Szeroko rozumiany sektor technologiczny (AI) nadal przyciągał uwagę inwestorów, ale zauważano również ich zwiększone zainteresowanie branżą energetyczną, przemysłem zbrojeniowym, akcjami spółek z EM oraz rynkiem surowców. Biorąc pod uwagę powyższe czynniki, śmiało możemy powiedzieć, iż inwestorzy próbowali dostosować strategie inwestycyjne do zmieniającego się otoczenia rynkowego, szukając przy tym balansu między ryzykiem inwestycyjnym, a możliwością zysków z inwestycji kapitałowych.

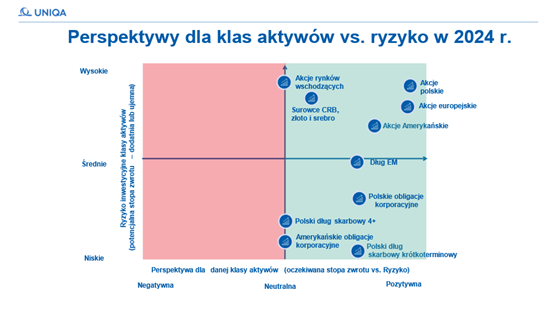

Perspektywy dla klas aktywów w 2024 roku

Wobec poprzedniej perspektywy dla poszczególnych klas aktywów; tym razem nastąpiło kilka istotnych zmian na drugi kwartał bieżącego roku, a mianowicie:

- nastąpił wzrost z perspektywy +1 na +2 w stosunku do akcji europejskich ze względu na dalszy proces dezinflacji w Europie i możliwość potencjalnej obniżki stóp procentowych przez Europejski Bank Centralny. Warto wspomnieć, że jeden z naszych subfunduszy – UNIQA Selective Equity, który lokuje aktywa na rynkach Europy Zachodniej, zwiększył swój udział w akcjach spółek z sektora zbrojeniowego.

- nastąpił wzrost z perspektywy -1 na 0 (perspektywa neutralna) wobec rynku złota i srebra.

- nastąpił spadek z perspektywy +2 na 0 w stosunku do amerykańskich obligacji skarbowych ze względu na bardziej jastrzębią politykę FED-u, spowolnienie spadku inflacji (w marcu 2024 roku inflacja CPI w USA wyniosła 3,5%) oraz czynniki geopolityczne: konflikt na Ukrainie oraz na Bliskim Wschodzie, a także nierozstrzygnięta kwestia Tajwanu.

Wnioski

Podsumowując, w drugim kwartale 2024 roku nadal stawiamy na polski rynek akcji ze względu na niskie wyceny polskich akcji na tle historii (pomimo wzrostów w pierwszym kwartale bieżącego roku).

Na rynku europejskim wciąż można upatrzeć ,,perełki inwestycyjne”, z kolei na amerykańskim rynku akcji; indeksy giełdowe S&P 500 czy Nasdaq 100 mogą zaliczyć kolejne rekordy wszechczasów.

Wskazane jest również zainteresowanie się akcjami z rynków wschodzących; tu mówimy przede wszystkim o rynku chińskim i indyjskim. Oczywiście, nie zapominajmy też o big techach oraz rynku nieruchomości i surowców w celu dywersyfikacji portfela inwestycyjnego w czasach nieustannej zmienności na rynkach.

Autor: Kacper Konowalczyk, Specjalista ds. Komunikacji Inwestycyjnej, UNIQA TFI

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 17/2024