Na rynkach finansowych na przełomie tygodnia trwała nadal huśtawka nastrojów, a gracze wpatrywali się w nowe ofiary tłumu indywidualnych graczy (wprowadzę skrót TIG, żeby nie musieć ciągle tej frazy powtarzać). Trwało to jednak krótko (przypominam, że ja rozpoczynam komentarz od zeszłego piątku).

W piątek 29. stycznia ofiarą tej gry była nadal GameStop, ale już przerzucano się na srebro. W poniedziałek gra na GameStop zakończyła się przeceną tych akcji o blisko 1/3, a srebro cofnęło się z poziomu ponad 30 USD za uncję (to był wzrost o 11%) do 29,40 USD. We wtorek akcje GameStop straciły kolejne 60% (od szczytu 80%), a srebro staniało o blisko dziesięć procent. Potem było jeszcze gorzej, ale o tym niżej.

Od początku tej nieuczciwej gry ostrzegałem, że jeśli ktoś uczestniczy w tej zmowie to musi trzymać palec na spuście, żeby nie zostać z gwałtownie taniejącymi aktywami. Dość proste jest to na rynku finansowym, gdzie operuje się akcjami albo pochodnymi akcji i łatwo wyjść z rynku. Jednak na rynkach towarowych, jeśli kupuje się na przykład srebrne monety (podobno jest taki mocny trend), można się nieźle naciąć.

Wygląda na to, że tak się właśnie stało. Na srebrze być może w przyszłości uda się straty odrobić, bo pojawienie się inflacji, panele słoneczne i niskie stopy powinny sprzyjać w drugim półroczu wzrostowi cen metali szlachetnych.

Z początkiem miesiąca (poniedziałek) nastroje na rynkach finansowych były skrajnie różne od tego, co widzieliśmy w piątek. W piątek bowiem indeksy zanurkowały (w USA o około dwa procent, stracił zarówno S&P 500, jak i NASDAQ). Spadły też w Europie, a w Warszawie WIG20 stracił dwa procent, z czego spadek cen akcji CD Projekt o 16% wypracował 1,6 pkt. proc., czyli odpowiadał za 80% spadku.

Tak więc w jeden dzień akcje CD Projekt zapewniły duży wzrost (czwartek), a w następny duży spadek. We wtorek przyłożyły się też walnie do zniżki WIG20 – na przekór nastrojom panującym na świecie. Wraz ze spadkiem cen akcji KGHM (taniejące srebro i miedź) obniżyły WIG20 o około 1,3 pkt. proc. – inaczej mówiąc, gdyby nie spadki tych dwóch cen akcji to WIG20 zyskałby 0,6%. Nie za bardzo naszemu TIG udała się ta gra… Oczywiście o ile ktoś nie zdążył uciec przed przeceną akcji CD Projekt.

Po kończącym styczeń na rynkach piątku, początek lutego był całkowicie inny, a zachowanie niektórych aktywów mogło nieco dziwić. Stosunkowo najprostsze było zachowania rynku akcji, bo przecież od początku jasne było, że FOMO musi powrócić. Nie było jedynie pewne, czy szybki zwrot zakończy korektę. Poza tym początek miesiąca po spadkach często jest wzrostowy.

A zwrot na Wall Street był znaczący. Kapitał wrócił do spółek z NASDAQ, co zapewniło wzrost tego indeksu o 2,6%, a S&P 500 o 1,6%. Jedynie DJIA zyskał nieznacznie, bo tylko 0,8%. Pretekstem do kupna akcji było załamanie cen na GameStop, co gracze przyjęli jako sygnał końca tej gry TIG, mówiło się oczywiście znowu o pakiecie pomocy dla gospodarki (zaczęły się na ten temat poważne rozmowy w Kongresie), przyśpieszał proces szczepienia (w USA) i nieco odpuszczała pandemia. Podobne czynniki pomagały obozowi byków we wtorek, kiedy to indeksy zbliżyły się znacznie do swoich rekordowych poziomów. Jak wyżej napisałem, niekorzystnie wyglądał na tym tle spadek indeksu WIG20.

Niespecjalnie pomóc mogły obozowi byków publikacje makro, bo były (indeks ISM dla przemysłu w USA i ostateczne odczyty indeksów PMI) nieco gorsze od oczekiwań. Na tym tle wyróżniała się Polska, gdzie w styczniu indeks PMI dla przemysłu wzrósł nieco mocniej niż tego oczekiwano (51,9 vs, 51,3).

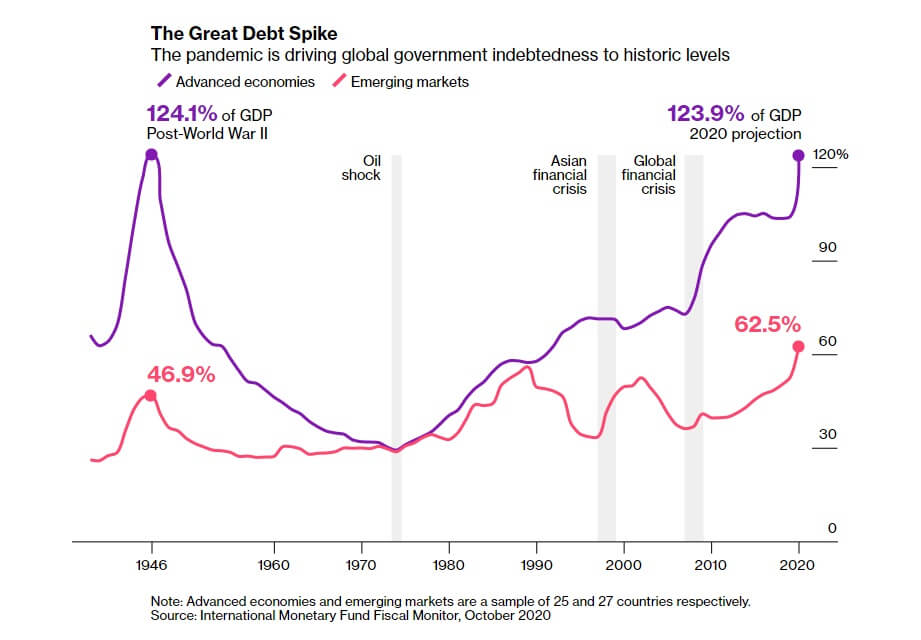

Poza tym w zeszłym tygodniu MFW ostrzegał, że tanie pieniądze mogą doprowadzić do pęknięcia bańki spekulacyjnej (https://tiny.pl/rjdb1), ale chyba nikt się tym nie przejął. Nawiasem mówiąc świat zadłuża się najszybciej od czasów Drugiej Wojny Światowej, co na razie też jest przyjmowane wzruszeniem ramion.

A dlaczego dziwić nieco mogło zachowanie niektórych aktywów? Otóż na przykład mocno spadł kurs EUR/USD. Powody tak mocnego spadku były dość niejasne, ale dało się to wytłumaczyć (o tym niżej). Ucieczka do dolara często jest sygnałem szukania bezpiecznej przystani, czyli pogorszeniem nastrojów na rynkach. Tym razem jednak nastroje były znakomite.

Mocny dolar zazwyczaj prowadzi do spadku cen surowców. Tym razem jednak (w poniedziałek, bo we wtorek sytuacja wróciła do normy) mocno drożało srebro (działania TIG), co pomagało też złotu (w zdecydowanie mniejszej skali, bo złoto jest trudniejsze do manipulowania ceną). Mocno drożała też ropa – pretekstem było to, że … OPEC+ zrobił w styczniu to, co obiecywał, że zrobi – przede wszystkim Arabia Saudyjska (znowu tak jak obiecywała) jednostronnie obniżyła w styczniu wydobycie o 1 mln baryłek dziennie. Dość to śmieszne wytłumaczenie dużego wzrostu ceny, skoro wszystko było wcześniej zapowiedziane…Wydaje się, że nieuchronnie wracamy do cen z 2019 roku, czyli okolic 60+ USD.

Wydawało się, że w środę indeksy wzrosną, ale niejednoznaczny początek sesji w USA załamał zwyżki w Niemczech, a w Polsce WIG20 znowu stracił. Podobnie do tego, co działo się w Europie sytuacja wyglądała w USA. Początek środowej sesji był umiarkowanie pozytywny – pomagał siedmioprocentowy wzrost cen akcji Alphabet (Google) po publikacji raportu kwartalnego, potem indeksy zaatakowały rekordowe poziomy, ale w końcówce sesji wróciły do poziomu neutralnego. Stawiało to znak zapytania nad powrotem hossy.

W czwartek jednak od rana giełdy europejskie promieniowały optymizmem. Pomagało niewątpliwie pokonanie przez kurs EUR/USD linii trendu wzrostowego, co zwiastuje zazwyczaj kontynuację trendu (o tym więcej niżej). Słabsze euro zwiększa konkurencyjność gospodarki strefy euro. W USA indeksy też rosły i zakończyły dzień ustanawiając nowe rekordy wszech czasów. Akcje GameStop zostały znowu przecenione (tym razem o 42%) tracąc od szczytu blisko 90%…W Polsce jednak WIG20 znowu spadł, mimo tego, że przez połowę sesji trzymał się nad kreską, i oparł się na wsparciu technicznym (więcej w omówieniu wykresów).

Znowu kilka zdań o TIG

Dość dziwne poniedziałkowe ruchy cen aktywów zrodziły (tylko we mnie, bo niczego w mediach na ten temat nie zauważyłem) podejrzenie, że wielcy gracze doszli do wniosku, iż jeśli SEC i inne tego typu komisje nic nie robią w sprawie działań TIG to znaczy, że „hulaj dusza, piekła nie ma” i można zmawiać się i sterować innymi, dużo poważniejszymi niż GameStop rynkami.

Gdybym miał racje to giełdy zamieniłyby się nie tylko w kasyna, ale i w kasyna z bardzo nieuczciwymi krupierami i ze znaczonym kartami. Tak wiem, że sytuacja typu Dawid kontra Goliat rodzi sympatię dla Dawida, ale jednak powrót do jakiejś normalności byłby, zarówno dla rynków, jak i dla gospodarek, zdecydowanie bardziej korzystny. Opowiadanie o „demokratyzacji” giełd i o pokonaniu olbrzymów, co robią niektórzy komentatorzy (analitykami ich nie nazwę) jest grubym nieporozumieniem…Miejmy nadzieję, że działania typu TIG zostaną ukrócone.

Ponieważ pojawia się jednak od czasu do czasu krytyka mojej postawy względem TIG to przypominam, że manipulowanie cenami aktywów, zmowy, wszędzie jest karalne i to mocno karalne. Trochę na ten temat tutaj: https://tiny.pl/rjfqt. Tyle tylko, że SEC (komisja papierów wartościowych) i jej podobne organy nie wiedzą zapewne, co zrobić z tysiącami zmawiających się graczy.

Jednak już w środę wieczorem pojawiły się informacje mówiące o tym, że SEC zaczęła szukać inicjatorów rajdu na GameStop i zastawiał się, czy nie postawić im zarzutów. Również Janet Yellen, sekretarz skarbu USA, wezwała przedstawicieli regulatorów oraz rynku finansowego na naradę w tej sprawie. Uważam, że niedługo powstaną regulacje, które takie ataki znacznie utrudnią.

Jeśli chodzi o graczy indywidualnych to unaocznienie tego, co może się stać, kiedy zawali się piramida (przypadek GameStop i AMC oraz srebra) może chęć kreowania tego typu baniek zahamować. W końcu przecież nikt nie wie, kiedy piramida się zawali, co może skutkować (w przypadku gry z lewarem) utratą wszystkich pieniędzy.

Przypominam, że TIG za ofiarę bierze spółki o bardzo złych perspektywach fundamentalnych, na których z tego właśnie powodu jest mnóstwo krótkiej sprzedaży. Tak więc zwyżki cen tych aktywów z powodów fundamentalnych są całkowicie nieuzasadnione i dlatego jest to klasyczne budowanie piramidy finansowej.

Mocniejszy dolar

Rynek walutowy w minionych dniach był bardzo dla dolara łaskawy. Zastanawiałem się nawet, czy to nie jakaś gra polegająca na wytrąceniu z równowagi graczy, którzy obstawiają osłabienie tej waluty. Pisałem ostatnio, że jest ich naprawdę wielu, co może sprowokować korektę. Potężna liczba graczy obstawiających spadek wartości dolara zachęciła do gry przeciwko nim, co z kolei zmuszało ich do kupna dolara po to, żeby zamknąć pozycję.

„Oficjalne” uzasadnienie (https://tiny.pl/rjfqt) siły dolara ma jednak pewne uzasadnienie w fundamentach. Twierdzi się na przykład, że gospodarka w USA szybciej niż europejska wróci na ścieżkę wzrostu (to fakt). Na przykład indeks PMI dla sektora usług w Eurolandzie w styczniu skurczył się po raz piaty z rzędu.

Mówi się też, że w Europie szczepienia nie przebiegają tak szybko, jak w USA. I to też jest prawda. Całkiem sensowne wytłumaczenie tej sytuacji można znaleźć tutaj: https://tiny.pl/rjn9j, ale wystarczy też kupić ostatnią „Politykę” i przeczytać tekst „Unio mamy problem” Łukasza Wójcika, żeby dojść do wniosku, że Komisja Europejska nie jest w tej sprawie bez winy.

Wracając do dolara mówi się też, że rosnące rentowności obligacji przyciągną kapitał do dolara oraz to, że zredukowane zostały potrzeby pożyczkowe USA w 1. kwartale. Poza tym co prawda Demokraci w USA sami najpewniej przyjmą pakiet pomocowy, ale będzie on mniejszy niż początkowe 1,9 bln USD.

Kurs przełamał 9. miesięczną linię trendu spadkowego, co zapowiada przedłużenie korekty. Sygnał kupna dolara widzimy też na wykresie indeksu dolara. Widać tam małą formacje odwróconej głowy z ramionami (oRGR), co jest sygnałem kupna dolara. Poza tym indeks pokonał linię trendu spadkowego, co też jest takim sygnałem.

Jeśli sygnały nie są fałszywe to czeka nas okres mocniejszego dolara, co nie jest dla rynków rozwijających się korzystne. Niewykluczone, że dlatego GPW przejawia ostatnio tak dużą słabość.

Krótka analiza wykresów

Na indeksach NASDAQ i S&P 500 po krótkiej korekcie ustanowione zostały nowe rekordy, więc oporów technicznych tam nie ma i droga na północ jest otwarta. Na NASDAQ wsparcie jest na 13.403 pkt. Podobna sytuacja jest na S&P 500. Wsparcie jest na 3.774 pkt.

Indeks XETRA DAX jest w korekcie, można powiedzieć, że w krótkoterminowym trendzie bocznym, ale wydaje się ją już kończyć. Wsparcie jest na 13.622 pkt., a opór na szczycie wszech czasów 14.100 pkt.

Na rynku 10. letnich obligacji USA rentowność pokonała linię szyi podwójnego dna. To zapowiadało wzrost rentowności (spadek cen obligacji) do przynajmniej 1,3 -1,4%. Teraz w korekcie, ale w minionym tygodniu rentowności znowu rosły. Wsparcie jest w okolicach 0,99%, a opór na 1,1860%

Na rynku ropy cena baryłki WTI wybijając się opuściła krótkoterminowy trend boczny. Wsparcie jest w okolicach 51,70 USD. Opór to 60 USD. Obowiązuje trend wzrostowy.

Na rynku złota ciągle rysuje się duża flaga, który często poprzedza dalszą zwyżkę, ale wydaje się, że do niej jest daleko. Cena wybiła się z tej flagi generując fałszywy sygnał kupna, po czym szybko do kanału wróciła. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Złotu szkodzi silny dolar i rosnące rentowności obligacji USA. Wsparcie jest na 1.767 USD. Opór jest w okolicach 1.875 USD.

Na rynku miedzi trwa trend wzrostowy. Chwilowa korekta powiązana ze spadkami cen złota i umocnieniem dolara niczego nie zmienia – korekta przyjmuje postać trendu bocznego. Kontrakty na miedź mają opór w okolicach 373 centów, a wsparcie na poziomie 350 centów/funt.

Cena srebra naśladowała cenę złota, ale po wejściu TIG do gry analiza techniczna nie ma zbyt wielkiego sensu. Jednak na wszelki wypadek opiszę sytuację. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 24,50 USD, a opór na 30,00 USD.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Kurs pokonał 10. miesięczną linię trendu wzrostowego dając sygnał sprzedaży. Opór jest na poziomie 1,2190 USD. Wsparcie jest w okolicach 1,1850 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty wyraźnie się w minionym tygodniu do wtorku umocnił. Potem jednak globalne umocnienie dolara doprowadziło do wzrostu kursów walut. Na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,48 PLN. Opór na 4.55 PLN.

Mocny jest trend spadkowy na USD/PLN, ale teraz trwa krótkoterminowy trend boczny. Wsparcie na 3,6300 PLN, a opór na 3,7900 USD. Na CHF/PLN też (podobnie jak na EUR/PLN) widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,1370 PLN. Opór na 4.2350 PLN.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co jest sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz jednak w korekcie. Wsparcie na WIG20 jest na 1.925 pkt., potem na 1.850 pkt., a opór na 2.034 pkt. Lepiej zachowuje się mWIG40, a zdecydowanie lepiej sWIG80 (poziom z października 2007 roku).

Kilka zdań o danych makro

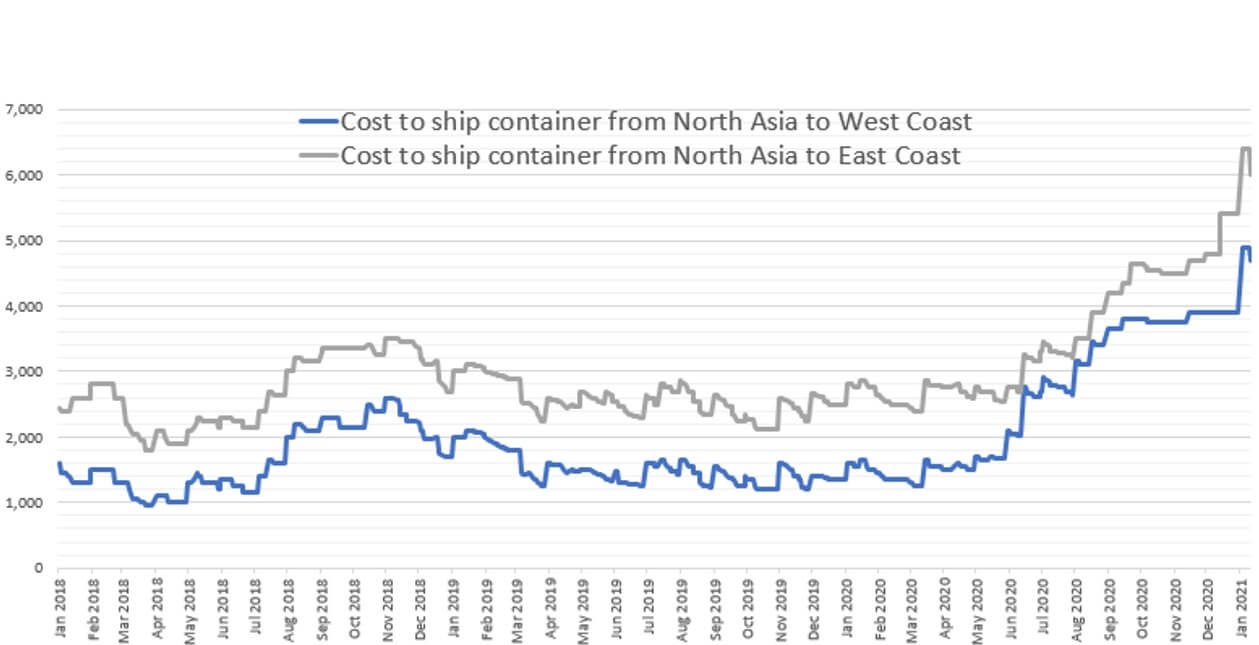

O indeksach PMI i ISM pisałem już wyżej. Interesujące było to, że w amerykańskim indeksie cen płaconych (ISM dla przemysłu) nastąpił duży wzrost – do 82,1, a oczekiwano 77 pkt. To może być sygnał, że inflacja za chwilę mocniej wzrośnie. Warto spojrzeć na poniższy wykres i zauważyć, że transport kontenerów z Azji do USA wzrósł przez niecały rok trzy, a nawet czterokrotnie. Również ceny domów, a co za tym idzie i koszt wynajmu (w USA mocno wpływa na inflację), szybko rosną. Niepokoić mógł też czwartkowy raport, z którego widać, że jednostkowe koszty pracy w USA w IV. kwartale wzrosły o 6,8% kw/kw (oczekiwano 3,9%).

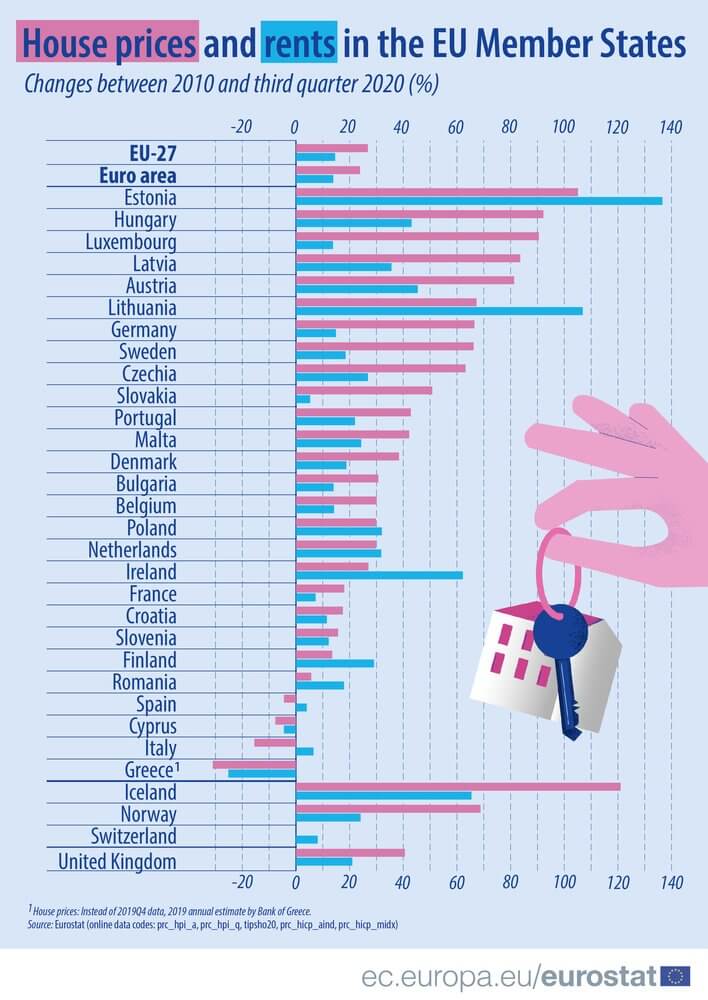

Nawiasem mówiąc w Europie też ceny mieszkań szaleją (w Polsce również). Niepokoić może też rosnąca zdecydowanie mocniej niż tego oczekiwano inflacja HICP w strefie euro (0,9% r/r – oczekiwano 0,5%).

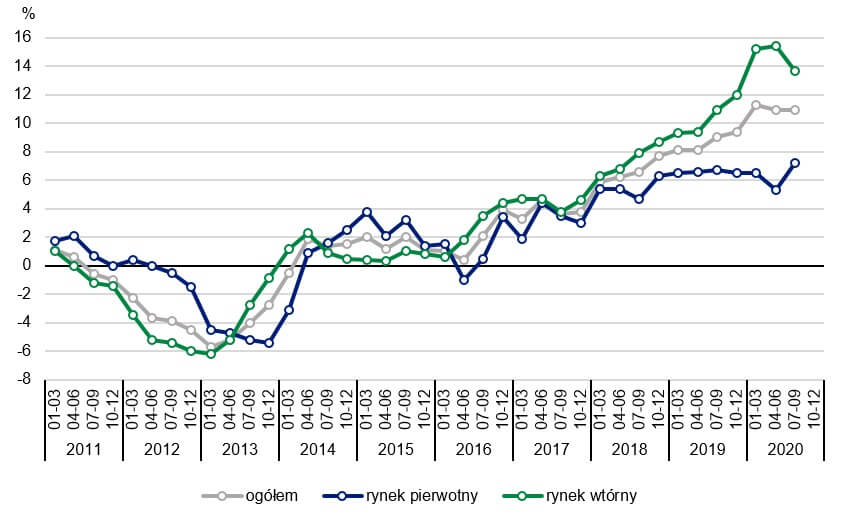

Ceny mieszkań w Polsce

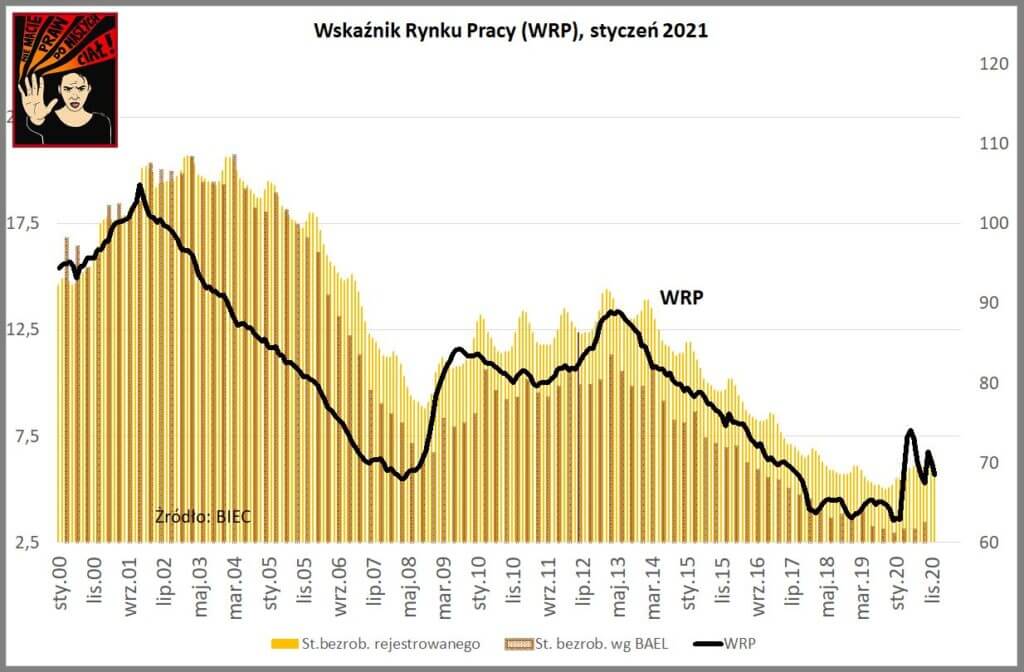

W Polsce BIEC opublikował swój Wskaźnik Rynku Pracy (WRP) i pisze, że „…rynek pracy do tej pory bronił się przed zapaścią. Tym niemniej, przedłużający się okres obowiązujących ograniczeń działalności gospodarczej, ograniczony czas programów chroniących miejsca pracy oraz wzrost kosztów prowadzenia działalności gospodarczej w wyniku wyższych cen energii i wyższego wynagrodzenia minimalnego, mogą wielu pracodawców zmusić do redukcji etatów.”.

Wstępne dane o stopie bezrobocia pokazały zwyżkę z 6,2 do 6,5%. Niewykluczone, że jest to zwiastun większych wzrostów po tym jak będą przestawały działać tarcze z poprzedniego roku. Tylko szybkie wygaszenie pandemii i odejście od lockdownów może ten niekorzystny trend zahamować.

Bardziej interesujące było to, że wstępny odczyt PKB za cały rok 2020 pokazał spadek o 2,8%. Mnie ten (bardzo dobry) wynik zaskoczył. Najpewniej przed głębszą recesją uratował polską gospodarkę eksport i produkcja, która stanowi co prawda nieco więcej niż 20% PKB, ale jednak jest to udział duży (siódme miejsce w UE).

Odbyło się też posiedzenie Rady Polityki Pieniężnej, ale jak można było oczekiwać RPP niczego w swojej polityce nie zmieniła, a w komunikacie nadal pojawił się anty-złotowy passus, co niczego nie zmieniło, bo złoty w ostatnich dniach wyraźnie się umocnił mimo tego, że dolar na rynkach globalnych ciągle się umacniał, co zazwyczaj naszej walucie szkodzi. Wyglądało to tak jakby spekulanci chcieli przetestować NBP w jego dążeniu do słabszego złotego. Zazwyczaj takie zapasy wygrywają spekulanci.

W nawiązaniu do złotego i posiedzenie RPP trzeba wspomnieć, że w piątek 5 lutego o godz. 14:00 odbędzie się konferencja Adama Glapińskiego, prezesa NBP. Najwyraźniej prezes postanowił się częściej pojawiać i bronić swojej posady, bo pojawiły się medialne informacje o tym, że w marcu przyszłego roku na drugą kadencję powołany nie będzie, a jego miejsce może zająć Mateusz Morawiecki. Na razie to tylko plotki i pogłoski.

Kolejny tydzień

Kolejny tydzień jest dość ubogi, jeśli chodzi o dane makro. W USA, w piątek 5.02, zobaczymy miesięczny raport z rynku pracy. Może być niezły skoro czwartkowe dane o liczbie nowych wniosków o zasiłek dla bezrobotnych były wyraźnie lepsze od oczekiwań, a średnia 4. tygodniowa tych danych szybko spada. Potem najważniejsze będą dane o inflacji CPI oraz tygodniowe dane z rynku pracy.

W Eurolandzie dopiero w piątek zobaczymy istotne dane (produkcja przemysłowa) – w Niemczech te dane zobaczmy w poniedziałek. W Polsce też dopiero w piątek zobaczymy wstępne dane o PKB w czwartym kwartale 2020 roku. Publikacji raportów kwartalnych spółek w USA będzie już niewiele (najważniejsze to Cisco i Coca Cola). Więcej będzie takich raportów w Europie (w tym w Polsce).

Podsumowanie

Można podsumować całe te wydarzenia stwierdzeniem nihil novi sub sole. Rzeczywiście nic się nie zmieniło. Krótka korekta z minionego tygodni odeszła w niepamięć, rekordy na Wall Street zostały ustanowione. Wydaje się, że gracze wrócili na autostradę hossy i tylko to przewartościowanie akcji i liczne ostrzeżenia rodziły niewielki niepokój.

Jest jednak jeszcze jeden czynnik, o którym się półgębkiem wspomina, a który może doprowadzić do korekty. Czynnik ten to możliwe wystąpienie w Chinach ograniczenia kredytu na skutek działania rządzących, którzy boją się przegrzania koniunktury (https://tiny.pl/rjk1x). Po prostu trzeba pilniej obserwować informacje płynące z Chin.

Autorem tekstu dla iWealth jest Piotr Kuczyński, ekonomista, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth