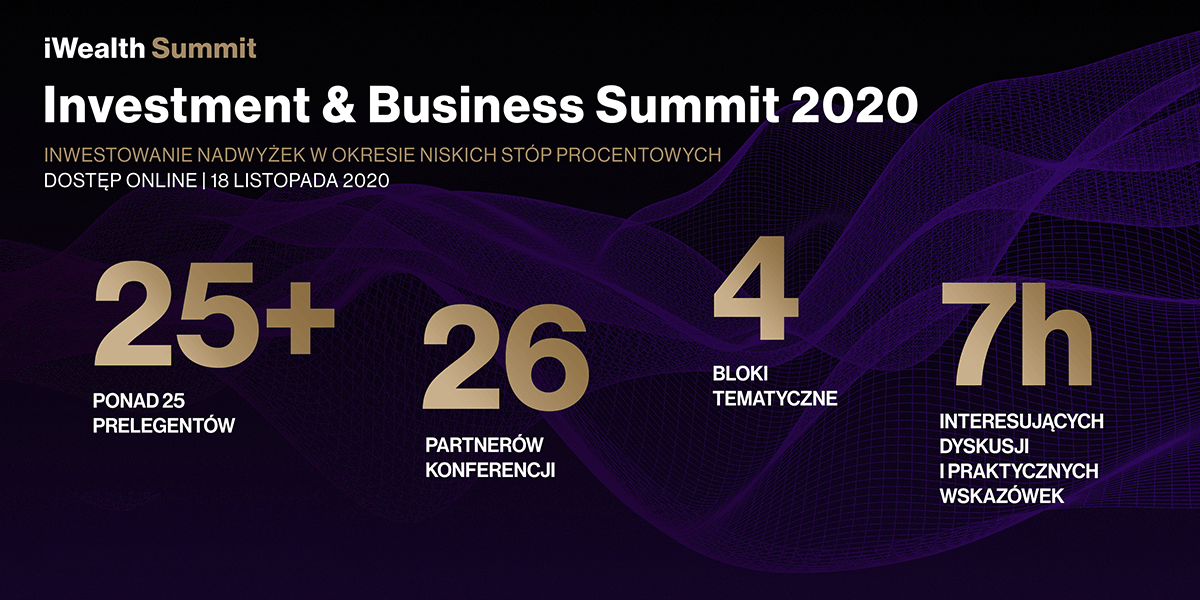

Inwestowanie nadwyżek w okresie niskich stóp procentowych, scenariusze dla polskiej i światowej gospodarki, strategie inwestycyjne w otoczeniu rosnącej inflacji, z wykorzystaniem różnych klas aktywów oraz bezpieczne inwestowanie nadwyżek lub oszczędności – to główne tematy drugiej konferencji iWealth Online Investment & Business Summit 2020, zorganizowanej online w dniu 18 listopada 2020 roku.

Konferencja była praktycznym poradnikiem dla osób prywatnych, prezesów i dyrektorów finansowych firm, fundacji, stowarzyszeń – instytucji pozarządowych oraz inwestorów prywatnych, inwestujących dotąd środki na lokatach. Uczestnicy znaleźli odpowiedzi na podstawowe pytania – jakie strategie inwestycyjne zastosować w realiach strat na depozytach i wypychania nadwyżek & oszczędności z banków, jak i w co bezpiecznie inwestować, aby pomnożyć kapitał. Obligacje, akcje, złoto, nieruchomości, a może wierzytelności?

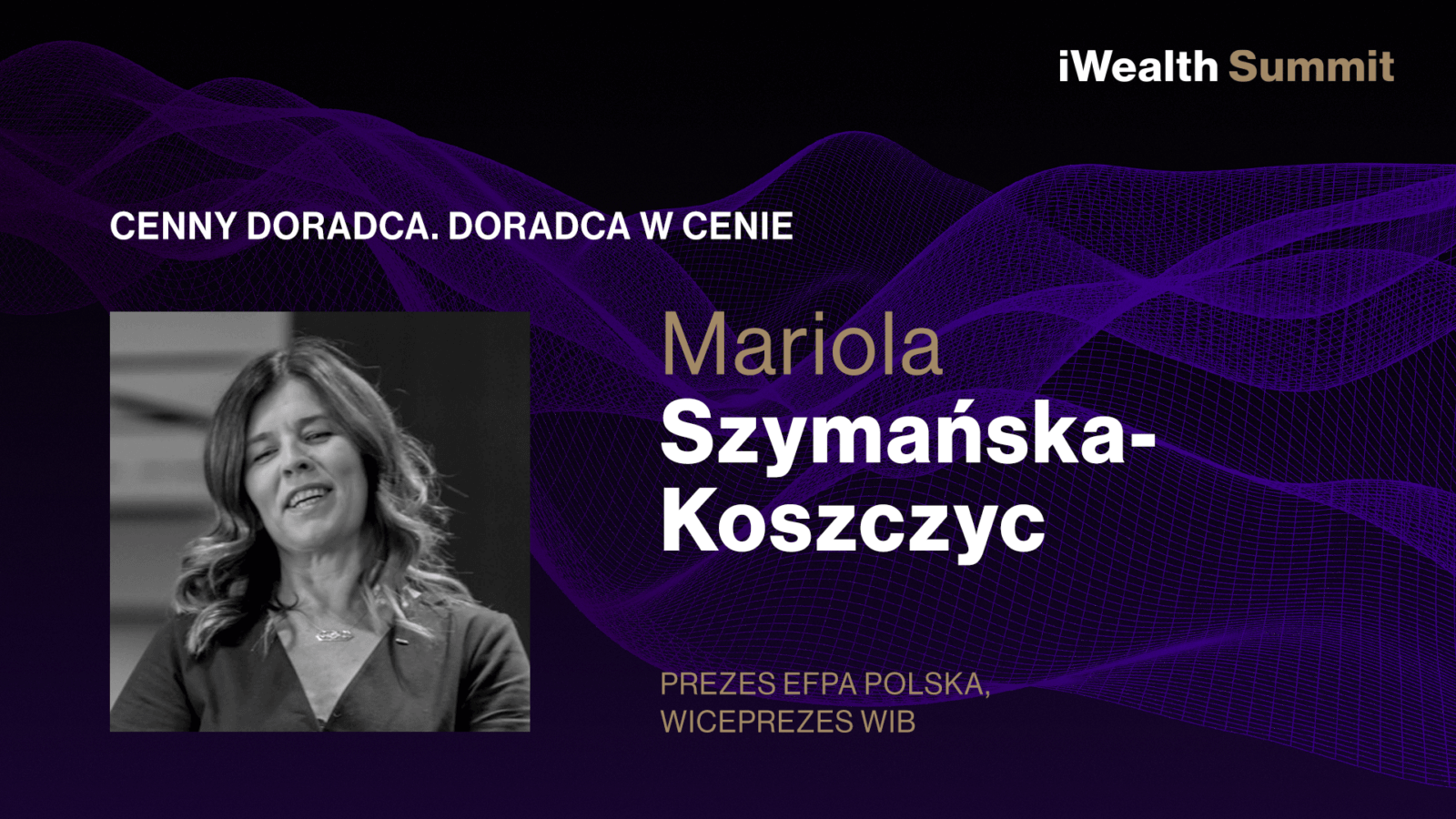

Wspomnianym zagadnieniom zostały poświęcone cztery bloki tematyczne, w których wzięli udział eksperci i praktycy od lat kształtujący rynek kapitałowy oraz wspierający rozwój sektora biznesowego w Polsce, najlepsi specjaliści z obszarów zarządzania aktywami i biznesu. Akcentami różnorodności tematycznej były wystąpienia Jarosława Kuźniara znanego dziennikarza, CEO Kuźniar Media, Marioli Szymańskiej-Koszczyc, CEO EFPA Polska i wiceprezeski WIB oraz Pawła Łukasiaka, CEO Akademia Rozwoju Filantropii w Polsce.

W listopadowej, drugiej edycji konferencji cenne uwagi ekspertów pozwalały dostrzec, przede wszystkim, przedsiębiorcom, reprezentantom organizacji pozarządowych (NGO) oraz inwestorom indywidualnym – zamienne, wobec lokat, strategie ochrony i pomnażania pieniędzy oraz zasygnalizowane, możliwe zmiany w nadchodzących trendach inwestycyjnych.

Konferencję otworzył Marek Rybiec, CEO iWealth Management, który precyzyjnie wskazał cel spotkania: „Obecne czasy są bardzo trudne dla oszczędzających dotychczas pieniądze prywatne czy firmowe na lokatach. „Zerowe” stopy procentowe nie pozwalają na pomnażanie wartości, a – dodatkowo – poziom inflacji realnie pomniejsza siłę nabywczą pieniądza. Dlatego właśnie drugą edycję iWealth Summit w całości poświęciliśmy bezpiecznym i efektywnym sposobom inwestowania swoich oszczędności, w sposób alternatywny do lokat. Chcemy, aby nasza konferencja była praktycznym poradnikiem dla osób prywatnych, prezesów i dyrektorów finansowych firm, fundacji, stowarzyszeń oraz innych instytucji.”

iWealth zabezpiecza i pomnaża majątek Klientów instytucjonalnych oraz indywidualnych, oferując rozwiązania inwestycyjne dopasowane do potrzeb i możliwości inwestorów. Współpraca z solidnymi Partnerami pozwala realizować zadania zarówno w obszarze doradztwa i pośrednictwa finansowego, jak i podczas organizacji aktywności typu iWealth Summit czy Akademia iWealth Online (cykl prelekcji zarządzających aktywami dla inwestorów i doradców). iWealth działa również pro publico bono (patronat m.in. nad pozyskaniem środków na zakup „cyfrowego oka”, kolejnego urządzenia, po udanej zbiórce dla Basi Bagorro, dla SP Specjalnej nr 327 w Warszawie, dla zapewnienia lepszej, nowoczesnej diagnostyki dzieci niepełnosprawnych). Pełen profesjonalizm, silne indywidualności, jak Błażej Trepiński, Wealth Manager, to obraz iWealth. Tu współgrają etyka i kompetencje w świadczeniu usługi doradztwa, w zakresie portfeli inwestycyjnych i finansowania dodatkowych potrzeb Klienta. Wealth Management zbudowany od podstaw, na bazie najlepszych, światowych doświadczeń, wykorzystuje nowoczesną, transakcyjno-analityczną platformę online, jaka pozwala optymalizować obsługę inwestorów, ze skupieniem uwagi na ich potrzebach (brak planów sprzedażowych, niezależność od banków), przy zachowaniu wymaganych norm bezpieczeństwa oraz reżimu nadzoru KNF.

W uznaniu, nie tylko przez naszych Klientów, jakości działania iWealth – otrzymaliśmy w listopadzie br. dwa wyróżnienia – nagrodę „Global Banking and Finance Review” – wiodącego, angielskiego magazynu o globalnej bankowości i finansach, w kategorii „Private Banking Newcomer Awards” zatytułowaną „Best New Private Wealth Management Company Poland 2020” (Najlepsza nowa prywatna firma zarządzająca majątkiem), obok dużego banku, drugiego przedstawiciela Polski, nagrodzonego w innej kategorii. Drugie wyróżnienie „The Next 100 Global Awards 2020” dotyczyło umieszczenia iWealth na liście 100. globalnych firm z branży finansowej na całym świecie, uznanych przez niezależne jury ekspertów za najbardziej innowacyjne i obiecujące.

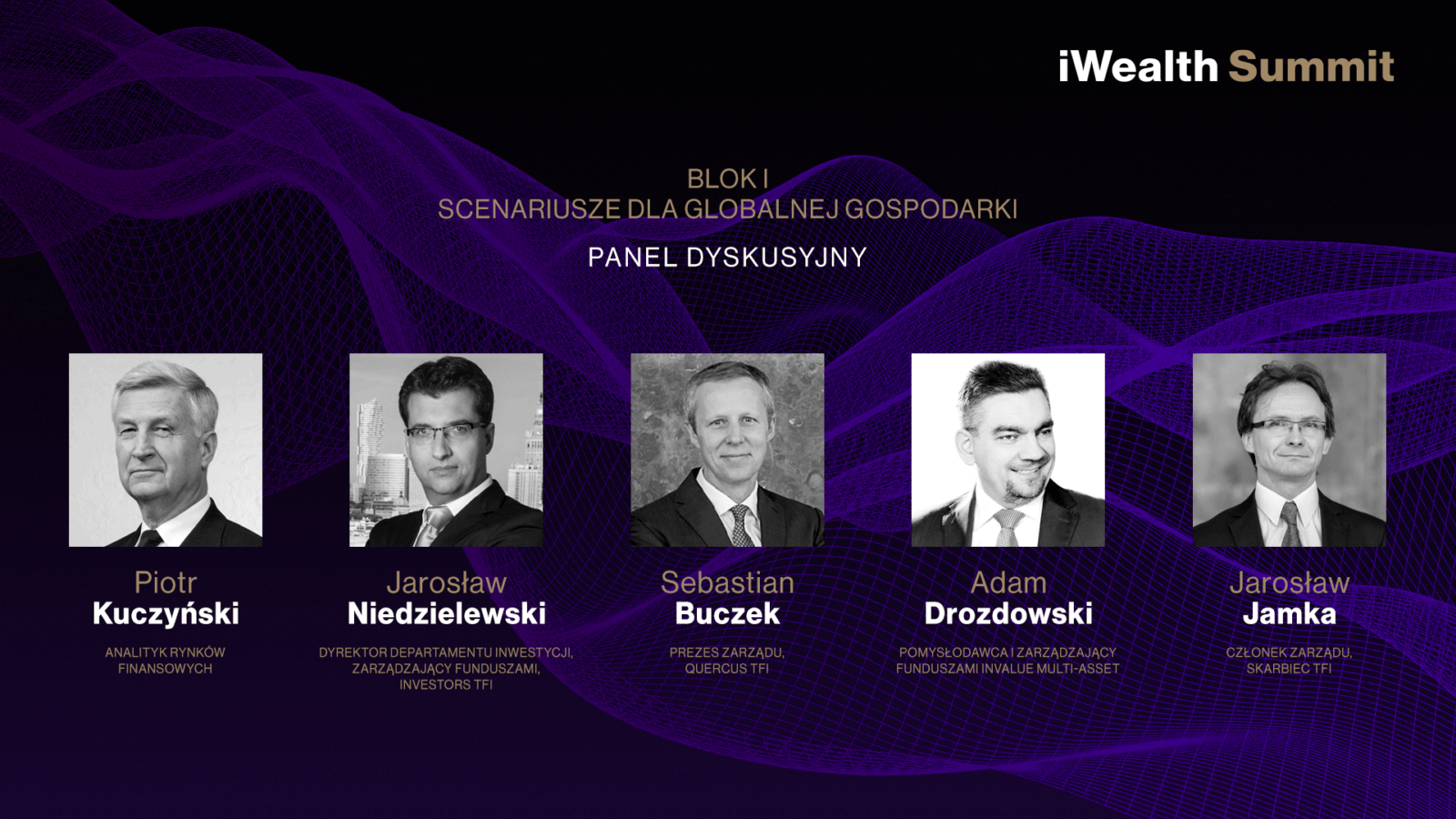

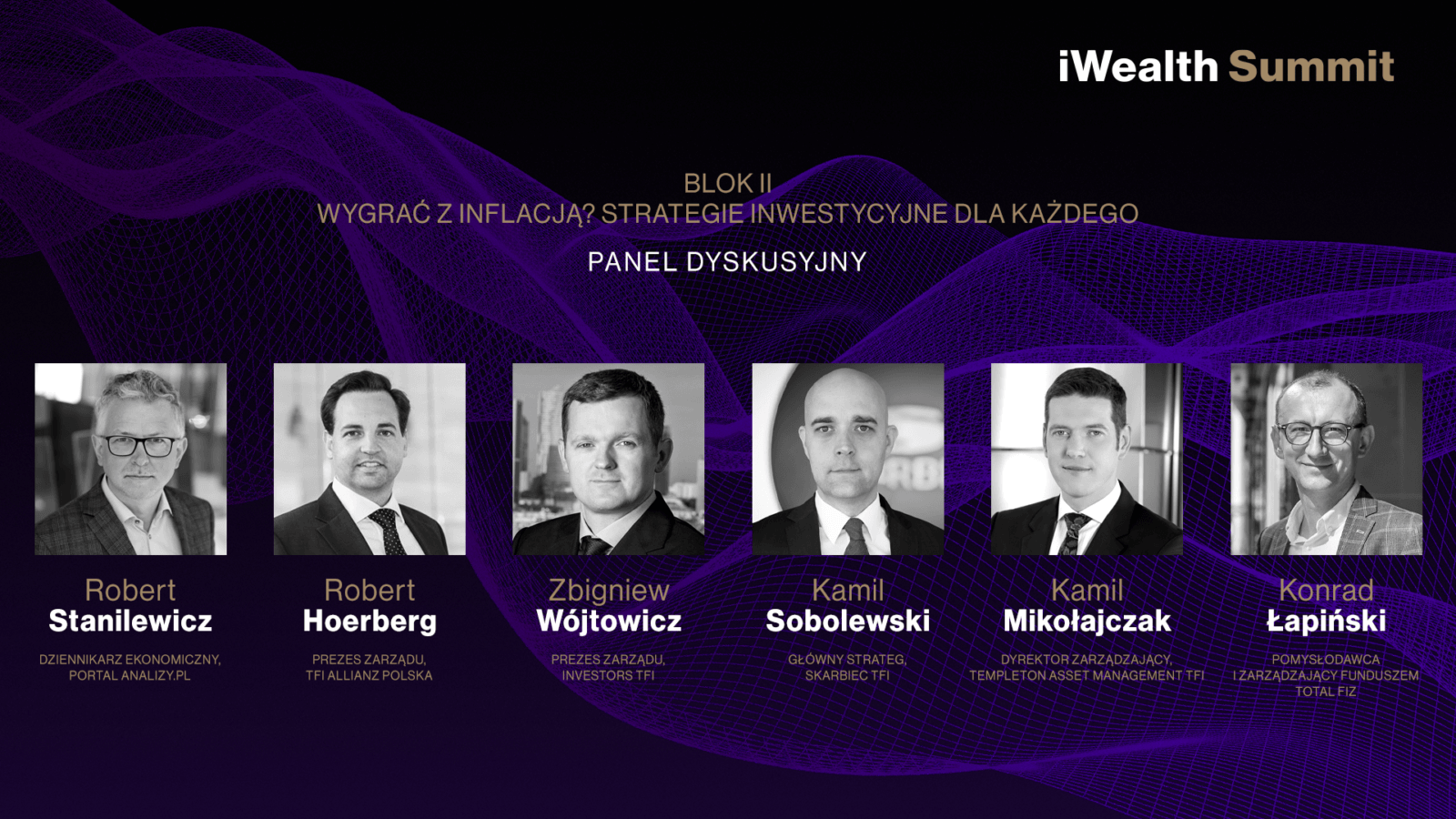

Konferencja została podzielona na 4 bloki tematyczne: „Scenariusze dla globalnej gospodarki”, „Wygrać z inflacją? Strategie inwestycyjne dla każdego”, „Jak bezpiecznie inwestować nadwyżki finansowe? Poradnik dla firm, fundacji, stowarzyszeń i osób prywatnych” oraz „Od złota – przez nieruchomości – do wierzytelności”.

Pierwsza prelekcja Jarosława Kuźniara, dziennikarza i prezesa Kuźniar Media dotyczyła podpowiedzi, jak działać efektywnie i jak budować firmę (zespół) w trybie online oraz wokół jakich idei. Znany dziennikarz podkreślił, że NETykieta jest tak ważna w biznesie online, jak etykieta w realnej rzeczywistości (dbałość o auto-wizerunek, image firmy), zwłaszcza, kiedy dotyczy pieniędzy i budowania zaufania. Interes powinno robić się w sposób elastyczny, z wykorzystaniem wszystkich komunikatorów sieci i zawsze …etycznie. Oczywiście, angażując aktywność współpracowników, przez własny przykład i czytelną, otwartą komunikację. Bazą jest odwaga w budowaniu przestrzeni wymiany myśli oraz akceptacji – w każdym miejscu ONLINE – dla odbioru emocji innych i płaszczyzny porozumienia.

Blok I – „Scenariusze dla globalnej gospodarki” otworzył Piotr Kuczyński, analityk rynków finansowych, stawiając tezy wyjściowe dla panelu złożonego z zarządzających aktywami TFI. Prezentacja „Dokąd zmierza globalna gospodarka?” dotknęła drugiej, rozwijającej się fazy pandemii (poza Japonią i Chinami, szerzej – Azją), braku wpływu szczepionki na prognozy gospodarcze na 4Q2020 i 1Q2021 i oddalenia się rynków finansowych od fundamentów gospodarek. Rozważania nt. trwałych, niebezpiecznych zmian w zachowaniach konsumentów i producentów, litery „K” – symbolu odwzorowania odmiennej ścieżki renowacji gospodarek w różnych sektorach, roli kolejnych pakietów pomocowych w USA i UE czy oceny polskiego weta ws. warunkowego przyznania środków z Unii (Polexit?). Na tle spadającej aktywności gospodarki światowej (poza Japonią) – wyceny rynków akcji rosną. Rentowność obligacji 10Y USA formuje „podwójne dno” – być może z zamiarem wzrostu do ponad 1,3 proc., o ile spełni się nadzieja na ożywienie gospodarcze, pakiety pomocowe, dużą podaż i obniżkę cen obligacji. Aktualne prognozy rozwoju gospodarki USA, wg Kongresu, pokazują powrót do poziomów przed COVID – dopiero ok. 2029 r. Po wyborach w USA nadal niestabilna sytuacja może prowadzić do nieokreślonego konfliktu politycznego (Tajwan?), a wygrana Joe Bidena daje nadzieje na lepsze stosunki z resztą świata (również z UE). Rynki liczą na ożywienie gospodarek w 2021 r. i na nowe pieniądze. Szczepionki mogą pomóc gospodarkom dopiero w 2 poł. 2021 r. Akcje są coraz droższe, ale dofinansowanie gospodarki wywołuje dalsze wzrosty. Tani pieniądz i ożywienie gospodarcze może uruchomić inflację, wtedy wzrosną też ceny akcji i złota. Dla rynków akcji ważna jest sytuacja polityczna w USA do 14 grudnia br. (Kolegium Elektorów wybierze prezydenta) oraz podpisanie przez Anglię umowy Brexitu z UE.

Wpływ na wysokie wyceny japońskiego NIKKEI Jarosław Niedzielewski, Dyrektor Departamentu Inwestycji, zarządzający funduszami, Investors TFI uzasadnił strukturą indeksu i wpływem spółek technologicznych (pomimo umocnienia się jena!). Zmienia się też, w tym samym kierunku, struktura rynków rozwijających się, w tym Chin, natomiast Sebastian Buczek, CEO Quercus TFI nie widzi w tegorocznym wzroście NIKKEI (YTD ok. 9 proc.) – nic spektakularnego. „W latach 2012-2015 nastąpił silny wzrost indeksu o ok. 150 proc., a Japonia raczej nie będzie liderem zysków w najbliższych kwartałach”. Adam Drozdowski, zarządzający InValue Multi-Asset zauważył, że kraje Azji lepiej zarządzają przebiegiem pandemii („społeczeństwo bardziej odpowiedzialne”), stąd lepsze wyniki w gospodarce i na azjatyckich giełdach. Jarosław Jamka, Członek Zarządu, Skarbiec TFI podkreślił wagę wpływu japońskiego interwencjonizmu i elastycznych stimulusów na gospodarkę, również regionu. Piotr Kuczyński podkreślił również znaczenie indywidualizmu (izolacjonizmu) społecznego Japończyków. Kolejne pytanie dotyczyło podpisanego niedawno RCEP (Regional Comprehensive Economic Partnership, Regionalne Wszechstronne Partnerstwo Ekonomiczne) – układu o wolnym handlu zrzeszającym 15 krajów regionu Azji i Pacyfiku. Czy to mogłoby skłonić administrację Joe Bidena do powrotu, do TPP (Trans-Pacific Partnership, Partnerstwo Transpacyficzne), wielostronnej umowy regulującej zasady handlu, zawartej w 2015 r. przez 12 krajów w całym regionie Azji i Pacyfiku, z którego Donald Trump wycofał USA w styczniu 2017 roku? Wg Jarosława Niedzielewskiego – USA nie wrócą do porozumienia, ale będą szukać innych, „regionalnych” porozumień, np. z Europą, a nie z Azją, gdzie prym wiodą Chiny, główny konkurent USA. Sebastian Buczek widzi kontynuację (za prezydentury Joe Bidena) rywalizacji ekonomicznej pomiędzy USA a Chinami, ale innymi metodami. Adam Drozdowski wskazał, że 55% transakcji robione jest w USD, 25% w EUR, a juan jest walutą peryferyjną. Dlatego Joe Biden będzie zmierzał do powrotu, do ww. układu TPP oraz nadal będzie podtrzymywana rywalizacja USA – Chiny z powodu dominacji dolara, w tym, w roli światowej waluty rezerwowej. Jarosław Jamka zauważył, że światowa gospodarka rozwija się coraz wolniej, a społeczeństwa zadłużają i starzeją się. Dlatego wzrost gospodarczy będzie „przyciągany” do najsilniejszych gospodarek, a rywalizacje międzyregionalne będą działać. Światowy wzrost gospodarczy będzie nadal wspierany stimulusami, a osłabianie dolara USA jest perspektywiczne

Kolejne pytanie dotyczyło rynków akcji – czy i jak bardzo ceny oderwały się od fundamentów, jak realne są prognozy banków inwestycyjnych co do szczytów i przewartościowania cen akcji (np. C/Z)? Jarosław Jamka twierdzi, że rynki nie oderwały się od fundamentów, bo stan obecny podobny jest do poprzedniego cyklu gospodarczego (2009-2015), kiedy miało miejsce wyjście z recesji, słabszy wzrost i rosnące zadłużenie. Wtedy, niezbędne stimulusy (jak obecne dyskusje w USA) – Q2 (2010) i Q3 (2011) – wymusiły silne spadki na giełdach. W krótkim terminie jest zdyskontowane wszystko (zob. szczepionki), więc fala wzrostów cen (2 poł. 2021 r.) na giełdach zostanie poprzedzona spadkiem dla wymuszenia nowego dodruku, zwłaszcza, że wskaźniki są przewartościowane, skala dodruku pieniędzy – rekordowa, społeczeństwo – coraz mniej wydajne, a cykle: gospodarcze, polityczne, zadłużenia czy rozwarstwienia dochodów – są na historycznych szczytach. Generalnie, obecnie nie jest drogo na rynkach akcji, chyba, że porównamy obecną wycenę np. zysków spółek itp. – do historycznych wskaźników sprzed kilku lat. Adam Drozdowski w pełni zgodził się z opinią banków inwestycyjnych – aktualnie jest dobry czas dla inwestowania w akcje; obecna dekada będzie lepsza dla spółek value, ponieważ spółki growth z S&P 500, przy średnim P/E =28 generują ok. 4% gotówki do swojej wartości (spłata w okresie ok. 25 lat), zaś spółki value przy P/E ok. 18% – generują ok. 12,5% gotówki, co pozwala spłacić inwestycję w okresie ok. 8 lat. Cykle długoterminowe na rynkach akcji potwierdzają również inne analogie (formacje) dla 2020 roku, wynikające z analizy technicznej i historii. Dynamiczne wzrosty na rynku akcji w 3Q zapowiadają 2021 rok, jako jeden z najlepszych okresów 12 miesięcznych w gospodarce globalnej, w XXI wieku.

Sebastian Buczek – tylko część spółek jest przewartościowana na GPW, ale część nie (np. Allegro vs banki). Rok 2020 jest rokiem wirusa i spółek technologicznych, zaś rok 2021 – może być okresem wybranych spółek value z np. WIG20, ale i innych indeksów. Jarosław Niedzielewski – patrząc na historię można uznać, że ceny akcji oderwały się od fundamentów, podobnie jak wyceny obligacji. Zresztą wyceny spółek value-growth są rozbieżne, a wiele spółek wartościowych radziło sobie dobrze (poza sektorem bankowym i energetycznym w USA – głównie ropa i gaz – które były zdominowane przez spółki value). Teraz obserwujemy moment, być może przełomowy, realokacji aktywów w kierunku spółek wartościowych, z sektorów mocno przecenionych w okresie pandemii. Sebastian Buczek podał przykład wyceny (YTD) Apple: +64% (growth) i Berkshire +3% (value), z podsumowaniem, że wyceny będą się domykać w okresie kilku kwartałów.

Kolejny problem – zmiana postaw ekonomistów co do limitu zadłużania się państw. Sebastian Buczek uważa, że rynek finansowy trwa tak długo, jak utrzymuje się ufność w mechanikę systemu (np. akceptacja ujemnych stóp). Nowy system finansowy po upadku Lehman Brothers w 2008 r. utrzyma się, ale nie wiadomo, w jakim kierunku i dynamice będzie się rozwijać. Jarosław Niedzielewski uważa, że potężne zadłużenie może zostać anulowane przez decydentów („wyksięgowanie” problemu długu). Jarek Jamka nie widzi jeszcze w tym cyklu – „śmierci pieniądza”. Nowością w teorii jest „ekonomia ujemnych stóp procentowych”. Inflacja jest dobra dla rynku akcji, ale poniżej poziomu 2,5 – 3%. Anulowanie długu nie uda się, bo pieniądze są obecne w obiegu i służą również np. w określeniu poziomu długu do PKB. Waluty cyfrowe są, być może, zapowiedzią walorów dzisiejszego pieniądza fiducjarnego. Jedynym sposobem radzenia sobie z zadłużeniem, jest jego kontynuacja w obecnym cyklu gospodarczym. Ustawowy limit zadłużenia w Polsce będzie zachowany. Adam Drozdowski – podobna sytuacja była w latach 40. XX w., dotyczyła zadłużania się i zezwolenia Fed na inflację, bez podnoszenia stóp procentowych. Lata 40. XX wieku, to najlepszy okres dla spółek nisko wycenianych Value. Generalnie spółki Value bardzo dobrze zachowują się w okresach inflacyjnych. W ciągu ostatnich 90 lat wyodrębniliśmy 7 pięcioletnich okresów z inflacją powyżej 3,3%. Ostatni taki okres, to lata 1986-1991, więc mamy prawo nie pamiętać inflacji. W wspomnianych okresach, gdy inflacja wynosiła średnio 5,8%, spółki nisko wyceniane Value wzrastały średniorocznie 27%, zaś spółki najdroższe na wskaźniku P/BV wzrastały tylko 8%. W mojej ocenie teraz nadchodzi bardzo dobry czas dla inwestycji w spółki nisko wycenione Value.

Które rynki w okresie 3-5 lat mają szansę na najwyższe zyski? Sebastian Buczek – zbyt długi okres i wysoka zmienność na taką ocenę, ale Quercus TFI planuje inwestować w silnie przecenione spółki na WIG20 (potencjał zysku – kilkadziesiąt procent). Jarosław Niedzielewski wybiera rynki UE czy szerzej, wschodzące, jakie mogą być okresowo lepsze, niż USA (zgodnie z teorią zmienności cyklicznej w poszczególnych dekadach – najbardziej dochodowe były dotąd indeksy USA). Jarosław Jamka wybiera inwestycje w krajach/regionach najbardziej produktywnych, konkurencyjnych i innowacyjnych, co przemawia za USA. Adam Drozdowski – ekspozycja na spółki pure value (ok. 20-40% średniorocznej stopy zwrotu) i złoto (ok. 10-15%). Wg Piotra Kuczyńskiego rentowności obligacji mogą rosnąć, co zagrażałoby cenie złota. Moderator kupowałby do portfela spółki USA, ale po 15 proc. przecenie.

Blok II „Wygrać z inflacją? Strategie inwestycyjne dla każdego” poprowadził Robert Stanilewicz, dziennikarz ekonomiczny, portal Analizy.pl. Jego pytania dotyczyły problemu, jak inwestować nadwyżki podczas inflacji? Wśród panelistów – prezesi oraz zarządzający aktywami z kilkunastu największych TFI. Moderator poddał pod głosowanie, czy w okresie 12 miesięcy wystąpi deflacja? Robert Hoerberg, CEO Zarządu, TFI Allianz Polska i Zbigniew Wójtowicz, CEO Zarządu, Investors TFI stwierdzili, że pandemia tworzy kryzysowy, deflacyjny efekt, ale w 2021 r. będzie dominować inflacja. Kamil Sobolewski, Główny Strateg, Skarbiec TFI zauważył, że efekt bazy oraz zmiany podatkowe mogą na świecie wywołać deflację, ale w Polsce jest to mało prawdopodobne; Konrad Łapiński, pomysłodawca i zarządzający funduszem TOTAL FIZ nie zakłada scenariusza deflacyjnego, ponieważ schłodzenie gospodarki jest hamulcem przed spadkiem cen towarów i usług.

Na pytanie, czy w gospodarce jest możliwa hiperinflacja, Kamil Sobolewski zauważył, że jest małe, ale zauważalne prawdopodobieństwo znaczącej utraty siły nabywczej pieniądza, przez nadmierny jego dodruk (tzw. fiat money), nie poparty efektywnością produkcji dóbr i usług. Mało prawdopodobny scenariusz może wywołać społeczne poczucie zagrożenia przechowywania wartości w czasie – przez pieniądz gotówkowy. Robert Hoerberg – ujemne stopy i drukowanie pieniędzy dają podkład do realnej inflacji, ale nie hiperinflacji, zwłaszcza na zachodzie, gdzie obserwujemy ponadto stymulacje fiskalne, co wywołuje m.in. wzrost cen nieruchomości. Konrad Łapiński – przeciwnie, uważa, że nie ma ryzyka hiperinflacji, w rozumieniu wzrostu cen towarów i usług, wynikającej z ograniczenia podaży dóbr i usług. Natomiast ucieczka od gotówki (zgodnie z definicją hiperinflacji – brak zaufania do siły nabywczej pieniądza), znana była już wcześniej (kupno USD, walut, dóbr, nieruchomości). Zbigniew Wójtowicz – musiałaby zaistnieć eksplozja popytu na towary/usługi (wzrost cen), czego gospodarka nie mogłaby zaspokoić. Kamil Mikołajczak Dyrektor Zarządzający, Templeton Asset Management TFI – uważa, że zagraża inflacja cen aktywów finansowych czyli hossa (podobnie, jak Konrad Łapiński).

Moderator zapytał, czy – jeśli inflacja wystąpi (ale nie hiperinflacja) – to jakie STRATEGIE INWESTYCYJNE należy zastosować, aby zagospodarować nadwyżki w firmach oraz w portfelach osób fizycznych? Wg Roberta Hoerberga – odpowiedź klasyczna: obowiązują inwestycje wg „apetytu” na ryzyko: akcje, złoto (akcje z rynku złota, bo większa dźwignia), a dla profilu bezpiecznego – nieruchomości czy obligacje skarbowe połączone z inflacją. Zbigniew Wójtowicz również docenił klasyczne rozwiązania, dostosowane do potrzeb i możliwości inwestora, ze świadomą akceptacją zmienności – w portfelu detaliczne obligacje inflacyjne, złoto, nieruchomości oraz pomoc w radzeniu sobie z akceptacją zmienności (ryzykami), przy udziale profesjonalnego doradztwa (np. złoto – radzenie sobie ze zmiennością ok. 10% i zmianą ceny o ok. 200 USD, w okresie ostatnich 2 miesięcy).

Dla Kamila Mikołajczyka najważniejsze są strategie bezpieczne dla klienta indywidualnego, zwłaszcza niskie ryzyko reputacyjne podmiotu oferującego aktywo. „Nie należy szukać wynalazków inwestycyjnych”. Zbigniew Wójtowicz – nie należy inwestować w strategie łączące ryzyko bezpiecznych produktów bankowych i zysk – na poziomie 8%. To niemożliwe do osiągnięcia. Kamil Mikołajczak – dla detalistów można zaproponować portfele multi-asset (z kontrolą kosztów i ryzyka), z ekspozycją na globalne rynki finansowe. Kamil Sobolewski – ważna jest inwestycja w siebie (zdrowie, edukacja) i …zmniejszenie potrzeb konsumpcyjnych (oszczędności np. poprzez instalację paneli fotowoltaicznych). W portfelu finansowym są widoczne często lokaty i niedopasowane aktywa, np. nieruchomości z dźwignią finansową (jeśli inwestor ma dodatkowo kredyt hipoteczny). Zdywersyfikowany, modelowy portfel w Polsce, to: 20% nieruchomości (niepłynne aktywo, ryzyko podatku katastralnego, regulacje czynszu); dla płynności (definiowanej przez doradztwo finansowe takie, jak iWealth) i aktywności: 20% – fundusze akcji, z uwzględnieniem alfy Zarządzającego – szukania ponadprzeciętności w spółkach czy tematach inwestycyjnych (aktywne inwestowanie: nie indeksowe, nie benchmarkowe, bo stimulusy mogą nie trwać w nieskończoność); 30% – fundusze dłużne (nie obligacje) oraz fundusze absolutnej stopy zwrotu (10%) i surowce 10% (nie tylko złoto) – mogą amortyzować portfel oraz „zaskórniak” (kilka procent) – drobne kwoty w gotówce/na ROR, w walutach obcych np. EUR, poza ujemnymi stopami dotykającymi wyceny papierów dłużnych. Ten ostatni składnik to nie inwestowanie, nie konsumpcja – lecz uruchomienie płynności i możliwość utrzymania portfela. Robert Stanilewicz zapytał, jak poznać płynność funduszu? Kamil Sobolewski skierował odpowiedź do organizatora konferencji – iWealth – i podstawowych zadań z obszaru doradztwa finansowego. Podkreślił również, że dobry fundusz powinien być gotowy do względnie szybkiego spieniężenia lokat oraz wypłat środków dla inwestorów (płynność).

Moderator zajął się wagą płynności w inwestycji i zapytał, czy jest równie istotna dla każdego inwestora? Konrad Łapiński – płynność nie jest ważna dla każdego, pokazują to depozyty związane ze stabilnością niskich zysków. Około 1 bln PLN ulokowany jest w Polsce nadal na depozytach, więc przy inflacji ok. 3% – straty rzędu ok. 30 mld PLN rocznie są faktem. Jak więc przeciwdziałać utracie siły nabywczej pieniądza? Jedynym środkiem – akceptacja zmienności, a inwestycja ok. 20% w akcjach, to – wg indywidualnego profilu Konrada Łapińskiego – niewielkie ryzyko („senny portfel”). Ważne jest również dywersyfikacja aktywów ryzykownych (i zmniejszenie zmienności) oraz zakup złota czy nieruchomości, aby portfel nabył cechy strategii antyinflacyjnej. Płynność ważniejsza jest dla osób bardzo zamożnych. Zbigniew Wójtowicz – ważne jest dopasowanie struktury aktywów do struktury pasywów. Skąd pochodzą aktywa i jak będziemy z nich korzystać w czasie? Np. edukacja dzieci – cel inwestowania powoduje, że element płynności waży mniej w portfelu. Ważnym kryterium w inwestycji jest też horyzont inwestycyjny, przy obserwowanym poziomie inflacji.

Robert Stanilewicz zapytał o jeszcze jeden parametr inwestycji – dywersyfikację. Robert Hoerberg – kompozycja ww. parametrów inwestowania (płynność, horyzont inwestycyjny, akceptacja zmienności i dywersyfikacja) jest silnie zindywidualizowana, z czym zgodził się również Kamil Mikołajczak. Dodał, że zastanawiające jest, dlaczego Polacy prawie nie inwestują, w porównaniu z Zachodem czy USA? Czyżby banki zaspokajały podstawowe potrzeby generowania „zysku”? Czy decyduje o tym brak kultury inwestowania, w przeciwieństwie do Zachodu? Robert Stanilewicz zauważył, że może straty 2008 roku, wynikające z hura-optymistycznego inwestowania Polaków, spowodowały omawiany uraz. Kamil Mikołajczak podkreślił, że właśnie dlatego ważna jest płynność portfela i adekwatność inwestycji – do potrzeb w czasie.

Robert Stanilewicz zauważył, że wg danych Analiz.pl, najbardziej popularne w Polsce, w czasie pandemii, były fundusze obligacji. Robert Hoerberg uzależnił to od preferencji ryzyka, ale dodał, że np. fundusze obligacji nie pokonają poziomu inflacji, więc wymagają podjęcia większego ryzyka (np. fundusze obligacji korporacyjnych czy obligacje rynków wschodzących), lecz nie każdy jest w stanie taką zmienność zaakceptować.

Zbigniew Wójtowicz – obligacje inflacyjne mogą wypracować ok. 0,4-1,2 proc. (maks. ok. 2 proc), ale nie wypracują realnego zysku (powyżej inflacji); pozostają strategie związane z obligacjami korporacyjnymi czy rynkami rozwijającymi się – gdzie są wyższe rentowności, przy uwzględnieniu płynności, czasu inwestycji i akceptacji ryzyka. Kamil Sobolewski – dywersyfikacja portfela funduszy ubezpiecza przed skrajnym ryzykiem, ale inwestorzy nie mają śmiałości inwestować w fundusze akcji. Lepiej zacząć inwestowanie z funduszem dłużnym. Kamil Mikołajczak – fundusz dłużny vs lokata – może dać zarobić realnie „na zero”, chyba, że alfa (indywidualne umiejętności) Zarządzającego wypracuje zysk. Rynek europejskich obligacji da zarobić na aktywnym handlu (trade). Może warto zobaczyć rynek EM np. obligacje krajów z obszaru Zatoki Perskiej, o ratingu BBB+ i rentowności ok. 4 – 4,5% (w USD)? Konrad Łapiński – obligacji nie warto mieć dzisiaj w portfelu. Dla dłuższego terminu i przy akceptacji zmienności – różnica pomiędzy lokatą, a zyskiem z funduszu obligacji, nie ma sensu, bo nie uchroni przez inflacją (opłata za zarządzanie). Kamil Mikołajczak – firmy nie mogą inwestować w akcje (ograniczenia statutowe) i nie mogą lokować w bankach. Stwierdzenie to zostało zadane uczestnikom panelu, przez moderatora, w formie pytania – w takim razie, w co mają inwestować firmy? Robert Hoerberg – dla firm inwestowanie w bezpieczniejszy dług, to tylko „złagodzenie bólu” wobec poziomu inflacji, a nie wygrana z inflacją. Zbigniew Wójtowicz – celem firmy nie jest inwestowanie środków w wysoką zmienność, lecz w dług. Kamil Sobolewski – obligacje z zachowaniem płynności i aktywności (alfa) Zarządzającego – więc dług. Właściciele firm powinni zastanowić się nad dywersyfikacją portfela dla stworzenia zaplecza dla złego czasu w przychodach firmy. Kamil Mikołajczak – rozwiązaniem dla firm jest aktywny zarządzający wychodzący na rynek plus zachowanie płynności. To wszystko we współpracy z dużymi funduszami (bezpieczeństwo). Konrad Łapiński – firma powinna realizować interesy akcjonariuszy (dywidendy lub buyback). Powinna generować strumień nadwyżek, a jeśli w firmie takie są, to pytanie, czego właściwie chcą właściciele (akcjonariusze)? W podsumowaniu moderator stwierdził, że, w obszarze ochrony nadwyżek & oszczędności przed inflacją, konieczne jest zachowanie pomiędzy wyborem realnej straty na lokacie (ok. 2,5% rocznie), a akceptacją zmienności (ryzyka) oraz zastosowanie dywersyfikacji i zdefiniowanie płynności w portfelu, adekwatne do profilu ryzyka i potrzeb inwestora w czasie.

Ważnym uzupełnieniem tematyki inwestycyjnej była prelekcja Marioli Szymańskiej-Koszczyc CEO EFPA Polska, Wiceprezeska WIB na temat „Cenny doradca. Doradca w cenie.”

W pandemii potrzebujemy dobrej opieki medycznej. W trudnych czasach potrzebujemy też dobrej opieki „lekarzy finansowych.” Doradca, z perspektywy iWealth, jest najważniejszy, ze względu na dominujący interes Klienta. Modele opisują, co pozwala podejmować dobre decyzje finansowe. Poradnictwo finansowe w formule zaopiekowania przez państwo, niby-darmowe, to tylko uzupełnienie profesjonalnego doradztwa finansowego, dość hermetycznego (zwłaszcza w obszarze doradztwa inwestycyjnego – licencja maklera lub doradcy inwestycyjnego). W ekosystemie doradztwa ważna są jeszcze: informacja o produkcie i edukacja finansowa, dość słaba w Polsce. Istotne role w obsłudze inwestora odgrywają, poza doradcą: dystrybutorzy, dostawcy produktów, organizacje zrzeszające, izby gospodarcze, regulator, edukatorzy oraz media. W UE – odbudowa gospodarki przy udziale unii kapitałowej i realizacja osadzonego w środkach unijnych programu zielonej i cyfrowej transformacji. W programie tym długoterminowe oszczędzanie i inwestowanie będzie celem działania, a doradca finansowy wystąpi w roli „strażnika systemu finansowego” oraz obrońcy klienta przez „złymi” produktami (idea odbudowy zaufania dla doradców, dlatego większe wymagania wobec nich). 16 nowych działań dla CMU (m.in. Europejska Rama Kompetencji Finansowych) ma ułatwić dostęp do godziwych usług doradczych (fair advice) czyli jasnej oraz bieżącej informacji o produktach i ich kosztach. W Polsce – badanie WIB i EFFPA (V-VIII 2020) – nt. preferencji Polaków w zakresie usług doradztwa finansowego. Jak zabezpieczyć i pomnożyć majątek – aż 48% respondentów nie oczekuje doradztwa w zakresie porad finansowych. Oznacza to, że w Polsce jest niski poziom świadomości usług tego rodzaju i konieczność zbudowania wartości tychże. Ok. 43% Polaków zainwestowałoby ponad 200 PLN miesięcznie, a wśród klientów zamożnych – 70% kwoty od 200 PLN i 60% – od 500 PLN. Potencjał usługi doradczej – jest dobry. Po co nam doradca? Głównie dla diagnozy profilu i potrzeb finansowych oraz rekomendacji konkretnego, dopasowanego do potrzeb produktu. Emerytura, zabezpieczenie na „czarną godzinę”, ochrona zdrowia czy majątku – to priorytety w doradztwie oczekiwanym przez respondentów. Badanie pokazało, że doradca może być w cenie. Ok. 25-30% inwestorów akceptuje zapłatę za usługę doradztwa i wycenia wartość tejże. Doradca finansowy ma moc w zmienianiu życia na lepsze innych. Regulacja w zawodzie doradcy powinna być uzupełniana sprawczą samoregulacją i indywidualną sprawczością w ww. tematach. Prelegentka zaprosiła także na XI Kongres EFPA, 26 bm.

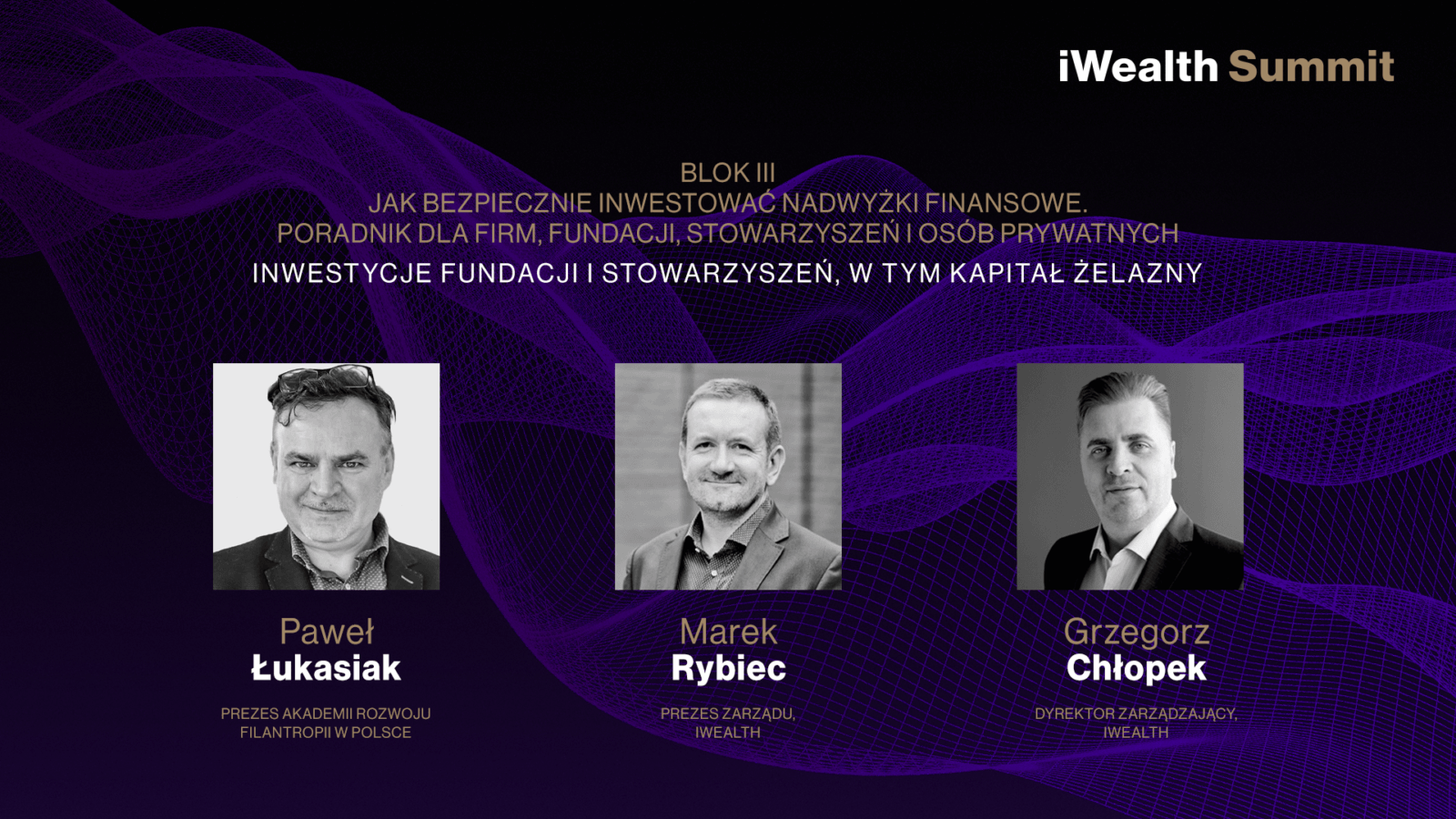

III blok „Jak bezpiecznie inwestować nadwyżki finansowe? Poradnik dla firm, fundacji, stowarzyszeń i osób prywatnych” rozpoczęło wystąpienie Pawła Łukasiaka, CEO Akademia Rozwoju Filantropii w Polsce, który opowiedział, jak zarządzać inwestycjami organizacji pozarządowej oraz jak budować kapitał żelazny. Każda fundacja zarządza bieżącymi wydatkami oraz buduje kapitał, połączony z konkretną inicjatywą społeczną, w postaci tzw. funduszu wieczystego, dotyczącego konkretnego darczyńcy i obdarowanego. Jest to jeden z najstarszych typów funduszy (wieczystych), tworzonych dla realizacji idei długofalowej pomocy przez budowę kapitału społecznego, np. w USA bardzo popularne, ukierunkowane na ochronę zdrowia czy edukację, tzw. community funds. Kapitał żelazny pozwala także przetrwać fundacjom różne kryzysy. Łączenie świata NGO z firmami doradztwa finansowego, to bezpieczeństwo i możliwość realizacji wyzwań dla ponad 100 tys. instytucji pozarządowych w Polsce. Firmy doradcze zabezpieczają kapitał i zyski, ale i dokładają się do działalności NGO. Marek Rybiec – a jak organizacja typu FUNDACJA zarządza swoimi aktywami? W banku? Paweł Łukasiak – rozwiązaniem tego jest dywersyfikacja środków i pełne bezpieczeństwo inwestycji, przy wykorzystaniu kompetencji osób (firm) zarządzających finansami.

Grzegorz Chłopek, Dyrektor Zarządzający, iWealth, CFA, współprowadzący panel, przedstawił 7 faktów – tytułem wstępu do dyskusji: (1) od 4 lat w Polsce mamy ujemne realne stopy procentowe, więc, depozyty w bankach są realnie ujemne; (2) ok. 66,3% przedsiębiorców oczekuje wyższej inflacji; (3) zobowiązania banków – depozyty bieżące przedsiębiorstw niefinansowych i gospodarstw domowych – rosną, natomiast przestały rosnąć depozyty terminowe w obu kategoriach; (5) banki zapowiadają wprowadzenie w 2021 r. opłaty dla firm za środki utrzymywane w bankach (nawet 0,6% wartości depozytu) – aby pokryć koszty podatku „Bankowego” oraz Funduszu Gwarancyjnego; (6) realne straty dla gospodarstw domowych to potencjalnie ok. 25 mld PLN rocznie, a dla firm – obecnie akumulujących środki na rachunkach – to potencjalnie ok. 10 mld zł rocznie; (7) na 19 obligacji skarbowych na indeksie BondSpot – 4 mają obecnie rentowność ujemną, 9 – od 0 do ok. 0,5 proc, a 6 – powyżej 0,5 proc. Wobec powyższych faktów zadał pytanie retoryczne: jak z takim otoczeniem ma sobie radzić przedsiębiorca-posiadacz nadwyżek finansowych?

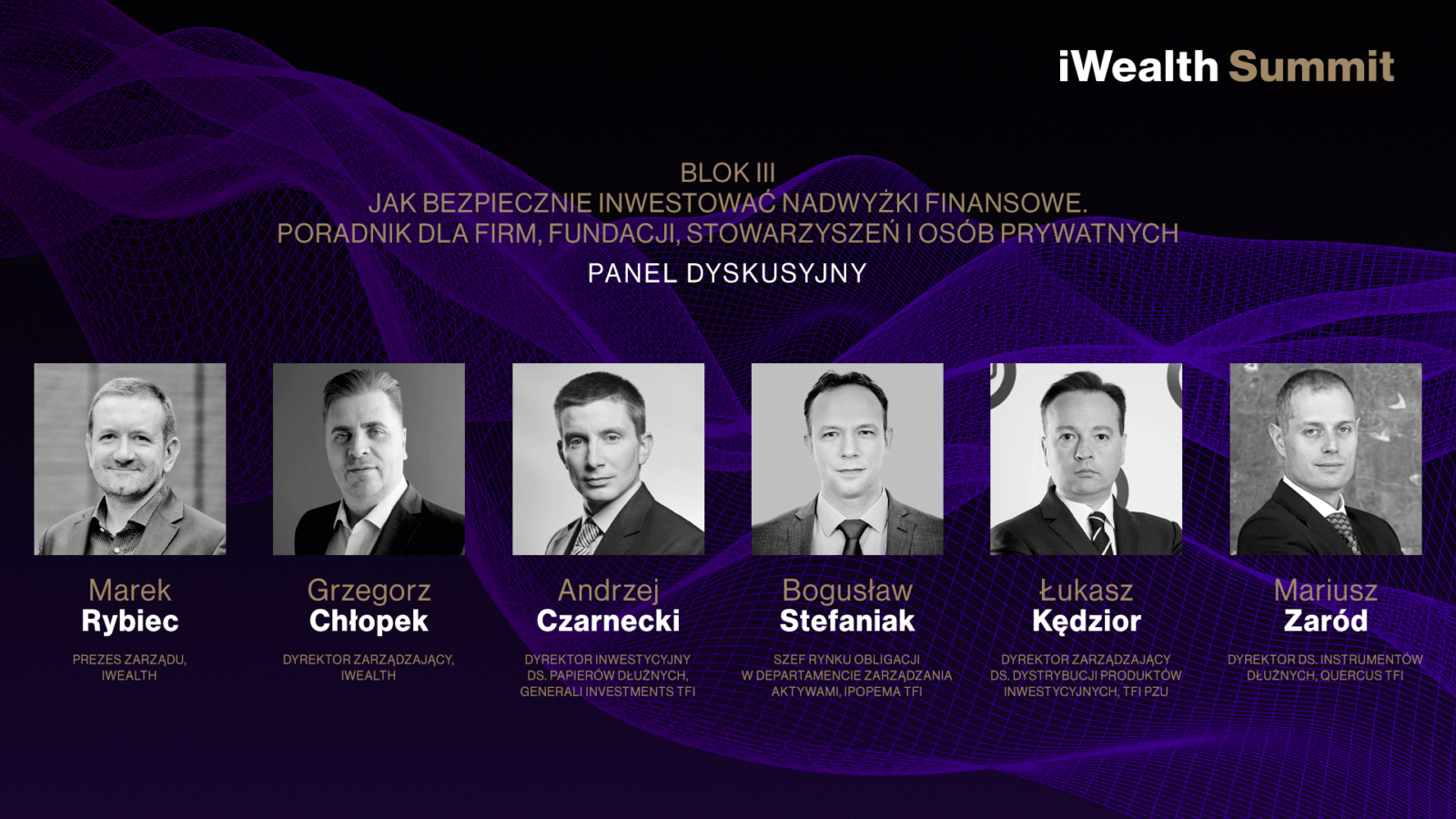

Marek Rybiec powtórzył to pytanie uczestnikom panelu – jak bezpiecznie inwestować nadwyżki klientów instytucjonalnych, np. firm czy NGO i co to wogóle dzisiaj oznacza – „inwestować bezpiecznie”? Andrzej Czarnecki, Dyrektor Inwestycyjny ds. Papierów Dłużnych, Generali Investments TFI – fundusze gotówkowe (krótkie stopy procent.) i fundusze dłużne – są w stanie generować realne zyski (nawet ok. 6%), przy zerowym oprocentowaniu lokat w bankach. Dla firm zaproponował rozważyć, z oferty Generali – Korona Dochodowy lub Generali Aktywny Dochodowy (krótkoterminowa stopa procentowa) czyli, na początek, najbezpieczniejsze fundusze. Bogusław Stefaniak, Szef Rynku Obligacji w Departamencie Zarządzania Aktywami, Ipopema TFI – zamiast depozytu (obecnie oprocentowanego ok. 0,2%), proponuje dla firm – ale z minimum ryzyka – Fundusz Konserwatywny (obligacje skarbowe krótkoterminowe, zmiennokuponowe, obligacje korporacyjne o bezpiecznym ratingu: A3, F3, B3, niskie opłaty); inna propozycja – Fundusz Absolutnej Stopy Zwrotu lub Ipopema Obligacji (spektrum obligacji, brak benchmarku); dla podwyższonego ryzyka i potencjału zysku – Ipopema Obligacji Korporacyjnych. Mariusz Zaród, Dyrektor ds. Instrumentów Dłużnych, Quercus TFI – ma dla „lokatowca” propozycję bezpieczniejszego inwestowania (wskaźnik SRRI: 1 i 2), przy zachowaniu dywersyfikacji, a więc złożenie portfela z trzech funduszy dłużnych: Quercus Ochrony Kapitału (korporacje), Quercus Obligacji Skarbowych i Quercus Dłużny Krótkoterminowy. Jednak wcześniej należy poznać charakterystykę i profil inwestora oraz limity inwestycyjne w firmach (które głównie lokują w dług).

Łukasz Kędzior, Dyrektor Zarządzający ds. Dystrybucji Produktów Inwestycyjnych, TFI PZU – podstawą bezpieczeństwa jest właściwa dywersyfikacja portfela oraz kilka rozwiązań, dostępnych w ofercie, z obligacjami krótkoterminowymi. TFI PZU posiada również – wyróżniający się na tle rynku – fundusz z ubezpieczeniem od straty finansowej. Marek Rybiec zainteresował się kwestią płynności w funduszach PZU – Łukasz Kędzior stwierdził, że bieżące zarządzanie płynnością daje możliwość przepływu środków na drugi dzień od złożenia zlecenia umorzenia (do godz. 16:00); osobnym produktem TFI PZU jest b. płynny produkt inwestycyjny, który zabezpiecza wypłatę środków w tym samym dniu (!), jeśli zlecenie odkupienia będzie złożone do godz. 12:00.

Marek Rybiec – czy polski rynek funduszy jest bezpieczny, od strony regulacji – ustawy o funduszach? Andrzej Czarnecki – środki od inwestora trafiają bezpośrednio (bez pośrednika) na rachunek funduszu w banku depozytariuszu – do podmiotu nadzorowanego przez KNF; aktywa są odłączone od masy upadłościowej ww. banku, a aktywa funduszu nie są również przedmiotem egzekucji, są wydzielone. Dlatego aktywa funduszy są lepiej chronione – regulacjami prawnymi – od depozytów.

Kolejne pytanie dotyczyło tezy, czy i dlaczego fundusz może być lepszy od depozytów? Mariusz Zaród – to kwestia alternatywy, kiedy sektor bankowy nie przynosi zysku (jak obecnie) i wręcz odpycha środki od siebie. Wtedy inne rodzaje inwestycji, – np. niepłynne nieruchomości czy waluty lub złoto – za cenę podwyższonej zmienności (ryzyka) – stają się bardziej atrakcyjne dla inwestora. Bogusław Stefaniak – stopa zwrotu przemawia za kupowaniem funduszy, zwłaszcza przy ewentualnie wprowadzonym podatku bankowym dla Klientów sektora bankowego (2021). Poza tym – fundusze są stosunkowo płynne.

Grzegorz Chłopek w drugiej części panelu zadał uczestnikom zadanie do wykonania, w formie zdefiniowania strategii inwestycyjnej dla jednego (z 4.) – scenariuszy, opisującego konkretnego inwestora – pod kątem doboru klas aktywów / strategii, jakich nie należałoby brać pod uwagę:

1. Łukasz Kędzior – klient-duża firma, nadwyżki finansowe szybko budowane, ale każdego 25. dnia miesiąca spada płynność przez realizację cyklicznych płatności. Zarządzający wziął pod uwagę profil charakteryzujący się koniecznością wysokiej płynności, więc i niskiego ryzyka (zmienność – SRRI 1) oraz, dodatkowo, niski koszt zarządzania i duże aktywa funduszu (brak ryzyka koncentracji).

2. Bogusław Stefaniak (klient-mniejsza firma gromadzi aktywa, nie płaci dywidendy, przez kilka procent rocznego zysku tworzy rezerwy na ewentualne inwestycje, akceptuje minimalne ryzyko inwestycyjne). Rozwiązanie – minimalizacja ryzyka i optymalizacja zysku, więc nie należy proponować ultra-bezpiecznego funduszu dłużnego (brak oczekiwanej, wyższej stopy zwrotu z kapitału), jak również, nie należy proponować funduszu akcji czy nawet czysto korporacyjnego długu (zbyt dużo ryzyko). Wybór dotyczyłby więc Funduszu Absolutnej Stopy Zwrotu, gdyby w zadaniu mogła zaistnieć selekcja pozytywna.

3. Andrzej Czarnecki (klient-osoba prywatna, dotychczas lokująca środki w banku) – propozycja funduszu dłużnego na początek współpracy (np. Generali Korona Dochodowy). Ważna jest edukacja i nabywane doświadczenia przez inwestora, oswojenie z ryzykiem i otwarcie na pozostałe klasy aktywów. Potem, z upływem czasu, dodawanie do portfela funduszy akcji, surowców itp.

4. Mariusz Zaród – kapitał żelazny fundacji (NGO) – długi termin oraz oczekiwany zysk roczny na poziomie 5-6 proc. – na funduszach dłużnych nie da się tyle zarobić czyli konieczne byłoby zwiększenie ryzyka w portfelu. Dlatego nie można wykluczyć żadnych klas aktywów.

Grzegorz Chłopek – jak wybrać najlepszego zarządzającego? Jakie cechy zarządzającego aktywami TFI są ważne? Łukasz Kędzior – podstawą oceny, z punktu widzenia klienta, jest dywersyfikacja produktów i zarządzających oraz zaznajomienie się z podstawami procesu decyzyjnego (autonomia decyzji czy decyzje kolegialne). Andrzej Czarnecki – ważna jest znajomość procesu decyzyjnego w TFI oraz długoterminowość osiągania powtarzalnych, dobrych wyników, niekoniecznie zawsze najlepszych. Wynika to z przemyślanego procesu doboru aktywów do portfela, a więc prawidłowy model procesu, zarządzania aktywami, również kontroli ryzyka kredytowego i rynkowego; przeprowadzanie stres-testów czy weryfikacja limitów płynności. Procesy kontrolne sprawiają, że wyniki są powtarzalne i na podobnym poziomie. Marek Zaród – powtarzalność dobrych wyników buduje dobrą historię kontaktów z klientami (relacje, zaufanie) oraz możliwość dywersyfikacji portfela przez dystrybutora typu iWealth (ważna również edukacja w inwestowaniu). Bogusław Stefaniak – powtarzalność wyników jest bazą dobrych relacji z klientem i bycie w czołówce przez lata; płynność funduszu dająca inwestorowi poczucie bezpieczeństwa; istotna też możliwość sprawdzenia zgodności informacji w półrocznych Sprawozdaniach Finansowych – z zapowiedziami i realiami inwestowania, generującego konkretny wynik inwestycyjny.

Grzegorz Chłopek – jedna pułapka od funduszu, jakiej może spodziewać się klient – osoba prywatna? Na co zwracać uwagę? Andrzej Czarnecki – nierówne w czasie stopy zwrotu funduszu pokazują brak ułożonego procesu inwestycyjnego i niewłaściwego nadzoru nad przebiegiem inwestycji. Bogusław Stefaniak – wycena składników portfela jest pomijana, np. liniowa wycena papierów korporacyjnych nie oddaje rzeczywistości. Mariusz Zaród – chciwość inwestora, ale i dostawcy funduszu, może być problemem dla …inwestora. Łukasz Kędzior – niedostosowanie funduszu do potrzeby inwestora może być pułapką. Należy rozważyć profil, potrzebę i dostosować fundusz do możliwości inwestycyjnych.

Grzegorz Chłopek – jakiego pytania nie zadałem zarządzającemu, a jakiego oczekiwałby zarządzający? Mariusz Zaród – ważne jest pytanie o ciągłość zarządzania, czy zarządzający nie planuje zmiany polityki inwestycyjnej lub zmiany miejsca pracy? Jakie są mechanizmy zatrzymania zarządzającego w TFI? Łukasz Kędzior – jaki jest system wynagradzania zarządzającego – dla poznania związku podejmowanego ryzyka z systemem wynagrodzenia (premiowania) zarządzającego (success fee). Andrzej Czarnecki – z jakimi ryzykami jest związane inwestowanie w dany fundusz? Jakie otoczenie jest dobre dla danego funduszu? Jaki fundusz dobrze ochroni kapitał przy załamaniu gospodarczym? Czy w funduszu długu nie ma problemów z aktywami? Najczęściej wymaga to doradztwa zewnętrznego partnera. Bogusław Stefaniak – oprócz pytania o wynagrodzenie, inne pytanie dotyczyłoby zastępowalności zarządzającego i czy efektywna strategia funduszu byłaby kontynuowana podczas nieobecności zarządzającego aktywami.

Grzegorz Chłopek – w podsumowaniu panelu zauważył potrzebę korzystania z profesjonalnego doradztwa, ponieważ odpowiedzi na ważne, powyższe pytania, nie pojawiają się w kluczowych informacjach dla inwestorów (KIID). Marek Rybiec zauważył, że w dyskusji zabrakło również kwestii kosztów ponoszonych przez klientów na rzecz funduszu /TFI.

W kolejnym, krótkim wystąpieniu Marek Rybiec zaprezentował trzy przykłady portfeli inwestycyjnych iWealth, o różnych profilach ryzyka i potencjale zysku oraz podsumował kwestie dotyczące bezpieczeństwa współpracy z iWealth oraz płynności aktywów Klientów.

Do bloku IV „Od złota – przez nieruchomości – do wierzytelności” wprowadził uczestników Michał Kurpiel, Wiceprezes iWealth. W tym panelu zaprezentowano sposoby wykorzystania złota, nieruchomości i wierzytelności – w formule prawnej funduszy – w inwestowaniu antyinflacyjnym. Ogólna zasada mówi, że dobrze dla zmniejszenia ryzyka jest inwestować portfelowo w dobra rzadkie, jak grunty ziemskie czy złoto oraz w produkty słabo skorelowane z innymi klasami aktywów, jak wierzytelności.

Robert Stanilewicz zaprosił do rozmowy Tomasza Koraba, CEO Zarządu Eques Investment TFI. Pierwsze pytanie – ile można zarobić na funduszach lokujących w wierzytelności i jaka jest korelacja z rynkami akcji, obligacji? Tomasz Korab – przede wszystkim ważne, aby inwestować w rynek wierzytelności przy udziale profesjonalnego doradcy/funduszu, a nie samodzielne (np. przez giełdy wierzytelności itp.). Stopy zwrotu to ok. 5-8% rocznie, a korelacja z giełdą jest niska, bo ta jest związana z oczekiwaniami zysków firm, a wierzytelności korelują z zyskami gospodarstw domowych. Fundusz nabywa z istotnym dyskontem masowe pakiety wierzytelności detalicznych od banków, firm pożyczkowych, firm telekomunikacyjnych i innych firm użyteczności publicznej (w przetargach, poprzez zakup bezpośredni lub umowy ramowe). Portfelem wierzytelności Funduszu zarządza wynajęta kancelaria, a Fundusz emituje certyfikaty inwestycyjne, jakie można nabyć tylko w okresie subskrypcji. Fundusz kupuje dwa rodzaje wierzytelności – z dyskontem na przetargach oraz portfele regularnych wierzytelności od firm pożyczkowych, w tym przypadku fundusz ponosi część ryzyka spłaty zobowiązań. W środowisku niskich stóp procentowych fundusze bazujące na wierzytelnościach są dobrym, stabilnym biznesem, o ile jest dobrze ułożony proces zarządzania, w tym – ryzykami (głównie ekonomicznymi).

O opłacalność inwestycji w złoto został zapytany Marek Straszak, Dyrektor Inwestycyjny ds. Zarządzania Aktywami i Doradztwa Inwestycyjnego, Generali Investments TFI, który podkreślił trwałość czynników makroekonomicznych, promujących złoto (w USD): środowisko niskich stóp procentowych (jeszcze 2-3 lata), osłabienie USD po wyborach w USA, dodruk pieniądza przez banki centralne (również w przyszłości) oraz podwyższona zmienność na rynkach. Robert Stanilewicz – to dlaczego cena złota jednak spadła od sierpnia br.? Wg Marka Straszaka przyczyną jest działanie Fed (bank centralny USA). Nastąpił duży dodruk pieniądza w połowie roku, a potem przerwa (co pokazują rosnące rentowności 10 letnich obligacji USA – poniżej 1 proc. – i nie powinny przekroczyć tego progu). Dodruk może mieć miejsce w przyszłości, ale dopiero po wdrożeniu pakietu fiskalnego w USA. Istotna była też rywalizacja polityczna (wybory USA) i siła dolara. Dla inwestora w Polsce lokującego w fundusze złota, zabezpieczenie kursu walutowego jest względnie tanie i nie wpływa znacząco na wynik, a może stanowić dodatkowy zysk. Prognozy kursu złoto na poziomie 2200 -2300 USD/oz są dolnymi widełkami wycen przez banki inwestycyjne, opór jest na poziomie ok. 1850-1860 USD/oz. Złoto nadal może być zabezpieczeniem dla portfela (save haven), pomimo marcowego krachu (COVID-19).Powodem spadku cen złota był brak płynności na rynkach. Inwestycja złota wymaga jednak akceptacji zmienności cen (wyższego ryzyka). Robert Stanilewicz zauważył, że część inwestorów nie lubi złota, bo kruszec nie płaci dywidendy czy kuponu. Jednak, jak zauważył Marek Straszak, przy ujemnych rentownościach – żółty metal jest atrakcyjny, bo „zamraża” wartość w czasie. Ponadto, inwestycja w złoto pełni funkcję dywersyfikacyjną – warto rozważyć ok. 20 proc. udział w portfelu. Kurs przewartościowania złota – sięga nawet ponad 10 tys. USD/oz, a wg Marka Straszaka – kurs powyżej 3 tys. USD/oz kazałby mu rozważyć sprzedaż aktywa.

Ostatni, trzeci obszar inwestycji, to atrakcyjne grunty ziemskie, o jakich opowiedział Mariusz Cebulski, Dyrektor Departamentu Inwestycji, Rodzinne Inwestycje. Przejrzysty proces obrotu ziemią na Mazurach (umowa notarialna), pozwala nabyć i zbyć z zyskiem działki, z dodatkowym programem wzrostu wartości ziemi, zorganizowanym przez spółkę-oferującego. Proces inwestycyjny trwa średnio 5-6 lat, a inwestor może pożytkować grunt wg pomysłu inwestycyjnego lub sprzedać ziemię i zrealizować zysk, przy pośrednictwie Rodzinnych Inwestycji. Wzrost wartości ziemi, wg GUS, na Mazurach w latach 2004-2019 wyniosła ok. 888% (!) Pandemia uświadomiła inwestorom korzyści z posiadania zielonej enklawy wśród jezior, pozwalającej na dystans społeczny i wyjście poza cztery ściany mieszkania w mieście. Minimalny próg wejścia w ww. inwestycje ziemskie to ok. 100 tys. PLN

W ostatnim punkcie konferencji Jacek Maleszewski Doradca Inwestycyjny, CFA, Dyrektor Zespołu Doradztwa, iWealth i Grzegorz Chłopek, CFA, Dyrektor Zarządzający, iWealth odpowiedzieli na pytanie, jak optymalnie (i w możliwie prosty sposób) zbudować portfel inwestycyjny, najlepiej przy udziale profesjonalnego doradztwa. iWealth proponuje 5 podstawowych portfeli modelowych, w tym Płynnościowy głównie dla instytucji (ale i osób fizycznych), bez udziału akcji, Ostrożny (do 10% akcji), Stabilny (do 30% akcji), Zrównoważony (do 50% akcji) i Dynamiczny (do 70% akcji) – z odpowiednio rosnącym udziałem ryzyka i potencjału zysku, z wydłuającym się horyzontem inwestycji i zakładanym, maksymalnym poziomem strat. Celem tworzenia portfeli jest taki dobór aktywów, aby zmniejszyć zmienność cen aktywów i zwiększyć stopę zwrotu z portfela.

Doradcy wskazali, że kluczowe jest prawidłowe zbadanie profilu inwestycyjnego Klienta, co umożliwia doprecyzowanie akceptacji indywidualnego poziomu ryzyka oraz potrzeb w czasie i adekwatne skonstruowanie portfela. Optymalizację inwestycji ułatwiają także gotowe modele inwestowania portfelowego iWealth, wg wystandaryzowanej propozycji poziomów ryzyka i zysku, ale zawsze w korespondencji ze wspomnianym badaniem profilu. Proste symulacje pokazują konieczność i zasadność dywersyfikacji i rebalansowania aktywów w portfelu. Dla portfeli z udziałem akcji, pełna dywersyfikacja powoduje zmniejszenie ryzyka (zmienności) i zwiększenie stopy zwrotu. Zmniejsza się również maksymalny spadek wartości (zgodnie z rekomendacjami iWealth) oraz skraca się czas potrzebny do odrobienia ewentualnych strat. Dobry doradca optymalizuje portfel inwestycyjny poprzez: (1) ograniczanie zmienności i maksymalnego spadku, (2) wybór rynków pod względem potencjału inwestycyjnego, (3) dywersyfikację portfela pomiędzy różne klasy aktywów, (4) dywersyfikację aktywów pod względem geograficznym, (5) rebalansowanie składników w optymalnym momencie i (6) wybór sprawdzonych zarządzających aktywami TFI. Takie działanie może zapewnić tylko profesjonalny doradca.

Michał Kurpiel na koniec podsumował konferencję, zwracając uwagę uczestników / inwestorów na obserwację faktów zachęcających do wdrożenia skutecznych strategii antyinflacyjnych:

1. Środowisko niskich stóp procentowych i wysokiej inflacji tworzy realnie ujemną stopę zwrotu z lokat bankowych.

2. To, w przypadku oczekiwanego zysku, zmusza depozytariuszy oraz obligatariuszy do aktywności, z akceptacją wyższej zmienności (ryzyka) – poprzez inwestycje w akcje, złoto, surowce czy wierzytelności.

3. Aby wygrać z inflacją, należy zaakceptować ryzyko inwestycyjne, zdefiniowane i zmniejszone poprzez wsparcie profesjonalnego doradztwa.

4. Geograficznie – GPW wśród rynków rozwijających się (EM) jest atrakcyjna, a znane, lokalne spółki są nisko wyceniane na tle innych rynków; sWIG pokazał potencjał zysku w tym roku. Następuje też zmiana postrzegania GPW przez inwestorów (zwłaszcza branża gier, biotechnologia, przykład Allegro).

5. Potencjał spółek VALUE – atrakcyjność segmentu spółek o niskiej wycenie wskaźnikowej jest największa – wg Bank of America – od 2000 roku (C/Z 15, C/WK 9,5, procent generowanej wolnej gotówki – 12,5).

6. Spółki technologiczne – niezagrożony trend wzrostowy, cyfryzacja „starego” biznesu oraz życia zawodowego i społecznego w okresie pandemii.

7. Rynki wschodzące – cykliczność, najtańsze od lat, wspierane przez rosnąca inflację i słabnącego dolara (USD).

8. Złoto i tanie surowce ciekawymi instrumentami antyinflacyjnymi, ze względu na ujemne stopy procentowe, ogromny dodruk pieniądza, ograniczenie surowca w przyrodzie i obrocie oraz atrakcyjna siła względna do indeksu S&P 500.

9. Grunty ziemskie – ograniczone zasoby, historycznie stabilny wzrost wartości, cele rekreacyjne, zwłaszcza w okresie izolacji.

10. Wierzytelności – możliwa do prognozowania stopa zwrotu, zdywersyfikowany rynek wierzytelności, brak bezpośredniego wpływu sytuacji na giełdach i niska korelacja z pozostałymi aktywami finansowymi.

11. Profesjonalne doradztwo – zespół Wealth Managerów wyposażonych w dobre narzędzia (platforma transakcyjno-analityczna), monitoring portfeli inwestycyjnych – to solidny początek do współpracy! Zapraszamy!

Konferencja iWealth Summit odbyła się w całości online, w dniu 18 listopada 2020 roku. Bezpłatny, rejestrowany udział wzięło blisko 1200 uczestników. Na stronie konferencji udostępniliśmy nagrania poszczególnych części konferencji oraz materiały przygotowane przez naszych Partnerów (on demand). Wszelkie informacje i szczegółowy program iWealth Summit zostały udostępnione na stronie internetowej https://summit.iwealth.pl/. Zapraszamy również na naszą stronę, gdzie prezentujemy więcej informacji o naszych aktywnościach https://iwealth.pl/

Dziękujemy wszystkim uczestnikom i Partnerom iWealth Summit!

Chroń i pomnażaj swój majątek z iWealth!

Zespół iWealth

Autorem podsumowania jest Piotr Hope, Partner Zarządzający, iWealth

Piotr Hope, Partner Zarządzający, iWealth