Recesja już w cenach akcji? Tylko częściowo.

Letnie tygodnie przynoszą mocne ocieplenie nastrojów na rynkach akcji, w szczególności na Wall Street. Indeks S&P 500 od czerwcowego dołka wspiął się – do momentu pisania tego komentarza (dane z 3 sierpnia) – już o pokaźne 14 proc.

Czy to już oznaka definitywnego końca bessy, a może jedynie mocne, ale przejściowe odreagowanie przed powrotem przeceny? Przyjrzyjmy się przeciwstawnym argumentom.

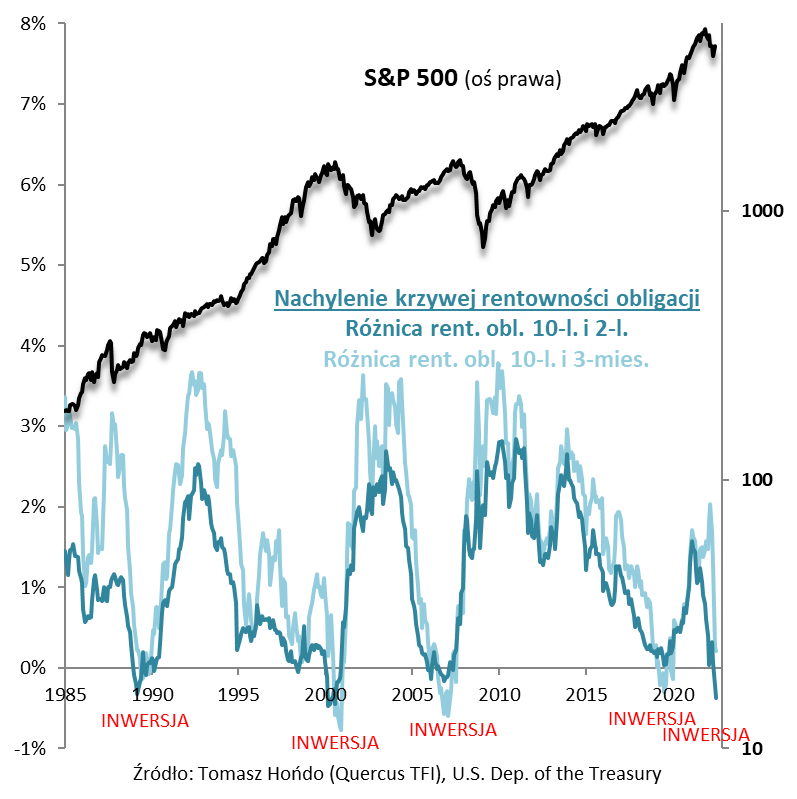

Pesymiści twierdzą, że letni rajd to przysłowiowy bal na Titanicu, bo jednocześnie pojawiają się mocne sygnały nadciągającej recesji. Wystarczy wspomnieć postępujące odwracanie się krzywej rentowności amerykańskich obligacji. Różnica rentowności 10-letnich i 2-letnich amerykańskich papierów skarbowych zakończyła lipiec na poziomie najbardziej ujemnym od …sierpnia 2000 roku (kiedy to pękała tzw. bańka internetowa), a w ostatnich dniach inwersja jeszcze bardziej się pogłębia.

Odwrócenie krzywej rentowności było mocnym sygnałem ostrzegawczym przed destruktywnymi, wielomiesięcznymi bessami w latach 2008, czy też 2000-2001, choć zdarzały się też przypadki, że mimo sygnalizowanej przez inwersję recesji przecena na Wall Street nie była zbyt pokaźna (rok 1990).

Trzeba przyznać, że tym razem bardzo nietypowe jest to, że S&P 500 umowny próg bessy (spadek o ponad 20 proc.) przekroczył – o czym pisaliśmy w czerwcu – już zanim doszło do obecnego, głębokiego odwracania się krzywej rentowności. Optymiści przekonują w tej sytuacji, że potencjalna recesja jest już więc w cenach akcji i nie ma się co nią więcej przejmować.

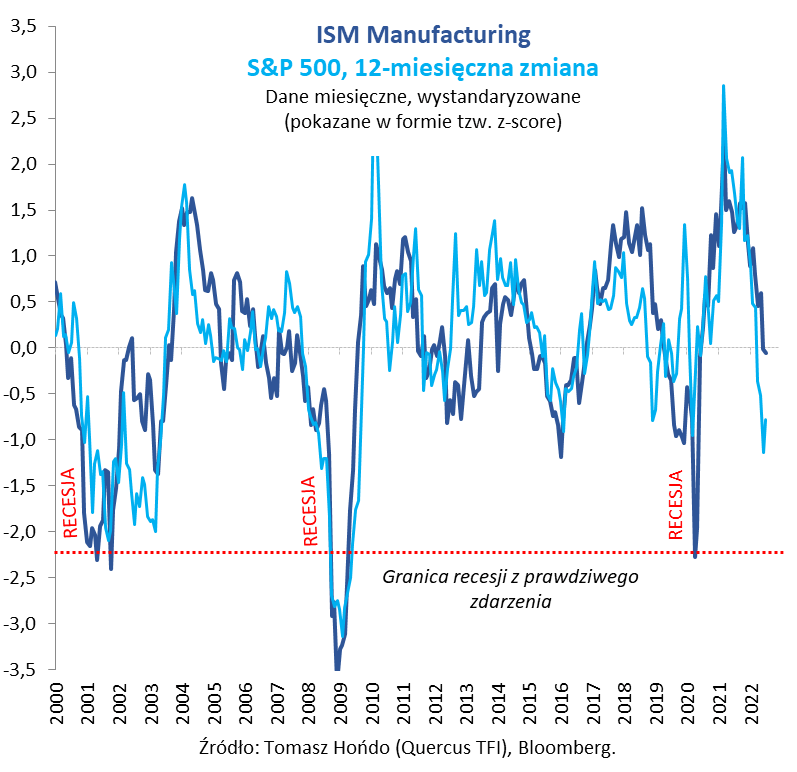

Jaki jest mój pogląd na sprawę? Taki, że S&P 500 zdyskontował recesję tylko częściowo. Przekonuje o tym analiza zależności między indeksem (w formie 12-miesięcznej zmiany), a wskaźnikiem koniunktury w amerykańskim przemyśle ISM Manufacturing, który notabene w lipcu znalazł się na poziomie najniższym od 25 miesięcy.

Zwykle S&P 500 i ISM są ze sobą silnie skorelowane, ale wygląda na to, że w poprzednich miesiącach giełdowy benchmark za bardzo rozpędził się w dół względem opadającego wolniej ISM. I właśnie być może temu zawdzięczamy letnie ocieplenie na Wall Street. Problem polega na tym, że w trakcie recesji z prawdziwego zdarzenia – ostatnio w 2020 roku, a wcześniej w 2008/09 i 2001 – ISM z reguły spadał dużo niżej niż obecnie, w okolicę co najmniej 40 pkt. (wobec 52,8 w lipcu). Gdyby i tym razem czekał go taki los, oznaczałoby to zapewne, że dotychczasowa przecena akcji była jeszcze niewystarczająca. Na razie jednak cieszmy się z letniego ocieplenia nastrojów na giełdach zanim nadejdzie mająca złą sławę jesień.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Trend prawdę Ci powie – cz. 2.

Drugą część analiz trendów długoterminowych poświęcamy w całości rynkowi polskiemu.

Szeroki rynek akcji mierzony indeksem WIG w ciągu ostatnich 20 lat poruszał się w trendzie, którego roczny wzrost wynosił 5,7%. Nie jest to zbyt dużo. Pamiętajmy, że WIG wyjątkowo uwzględnia również dywidendy. Tak niskie nachylenie linii trendu spowodowane jest słabą efektywnością największych spółek z WIG20. Kuszące jest jednak jego odchylenie o 1,18 odchylenia standardowego poniżej trendu, co może być w przyszłości źródłem ekstra zysków – do trendu WIG musiałby wzrosnąć aż o 35%.

Mniejsze odchylenie od linii trendu ma indeks MWIG40, skupiający średnie spółki notowane w Warszawie. Linia trendu rośnie szybciej niż dla indeksu WIG, bo o 6,4% rocznie. Niższe odchylenie standardowe (obecnie -0,86) od linii trendu przy mniej więcej podobnym ryzyku (jaki wzrost lub spadek oznacza jedno odchylenie standardowe) oznacza, że do linii trendu indeks musiałby wzrosnąć o 28,5%.

Najmniej odchylony od trendu jest indeks najmniejszych spółek SWIG80. Choć jego odchylenie jest najniższe (zaledwie -0,56) to jednak jego ryzyko jest bardzo duże. Jedno odchylenie standardowe oznacza spadek aż o ponad 36% lub wzrost o 58% (!) W recesji może to oznaczać nie lada kłopoty. W długim terminie ryzyko jest jednak wynagradzane dużo większym wzrostem linii trendu – aż 9,1% rocznie.

Za polskimi akcjami, tak jak za europejskimi, mogą niedługo przemawiać potencjalne osłabienie się dolara, o czym pisaliśmy w poprzednim numerze iWealth Newsa. Złotówka jest bardzo słaba do dolara. Obecne odchylenie od linii trendu jest na poziomie +1,45 co oznacza, że kurs do trendu ma potencjalny spadek o 19%.

Relatywnie spokojniej złoty zachowuje się do euro. Prawie jedno odchylenie standardowe kursu od linii trendu oznacza możliwy spadek o 6,1%. Złotówka ma po prostu względem euro bardzo niskie wahania – dużo niższe niż do dolara.

Wnioski są tutaj następujące. Przed nami recesja więc na tym etapie nie należy jeszcze zwiększać akcji polskich w portfelu. Po spadkach są one jednak dosyć tanie – szczególnie duże spółki. Jednak spadki oraz poziomy wycen powinny być wykorzystane do utrzymywania tzw. neutralnej (strategicznego, długoterminowego poziomu) pozycji na polskich akcjach. Jeśli trend na dolarze się odwróci to beneficjentem powinna być również złotówka, a to będzie dodatkowy atut dla wzrostu cen akcji na GPW. Ale to pewnie nie wcześniej niż na przełomie roku, czyli za 4-6 miesięcy.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Lipcowa hossa na obligacjach.

Indeks TBSP, przedstawiający stopę zwrotu z polskich obligacji o stałym oprocentowaniu, emitowanych na rynku krajowym, zakończył lipiec wynikiem 5,02%. Jeszcze bardziej szokujący wydaje się zysk liczony od 20 czerwca, który do końca lipca wyniósł aż 9,04%. Roczne wyniki tego rzędu zdarzają się raz na kilka lat. Co sprawiło zatem, że w zaledwie kilka tygodni można było zarobić aż tak dużo?

Wyjaśnień może być wiele, ale dwa wysuwają się na pierwszy plan. Po pierwsze, ceny obligacji urosły, ponieważ wcześniej zbyt mocno spadły. Po drugie, gospodarka spowalnia, zatem cykl podwyżek stóp procentowych może zakończyć się wcześniej, niż jeszcze niedawno przewidywano. Warto przyjrzeć się pierwszemu z tych wyjaśnień: 20 czerwca rentowność obligacji 10-letnich przekroczyła 8%, a kolejnego dnia w trakcie sesji sięgnęła nawet 8,16% (według Bloomberg). Czy takie notowania mogły utrzymać się w dłuższym okresie? Nigdy nie można czegoś takiego wykluczyć, a jako popularny przykład przywołuje się zazwyczaj Turcję. Niemniej prognozowanie tak wysokiej rentowności w gospodarce, gdzie cel inflacyjny wynosi 2,5%, a bank centralny regularnie podnosi stopy procentowe, wydaje się ryzykownym zakładem o długoterminową porażkę polityki gospodarczej w Polsce. W naszej ocenie pesymizm inwestorów w połowie czerwca należy uznać za przesadzony, a niewątpliwie do niskich wycen polskich papierów w tym czasie przyczyniła się wyprzedaż na zagranicznych rynkach długu, uginających się pod ciężarem wysokiej, a jednocześnie przyspieszającej inflacji.

Co do spowolnienia, prognozy wskazywały na taki rozwój wypadków już od dłuższego czasu, a w przypadku Polski publikowane w lipcu dane za czerwiec w większości przypadków okazały się nawet nieco gorsze niż oczekiwano. W konsekwencji rynek widzi obecnie docelową stopę procentową w okolicach 7%, a nie 8,5%, jak mieliśmy okazję zaobserwować w apogeum wyprzedaży w czerwcu. Nie należy jednak w tym przypadku przeceniać znaczenia lokalnych uwarunkowań: w drugiej połowie czerwca na większości rynków obligacji na świecie dominującym stał się scenariusz, zgodnie z którym banki centralne miałyby kontynuować podwyżki stóp, jednak w obliczu spowolnienia wzrostu zaczęłyby łagodzić politykę pieniężną dużo wcześniej niż oczekiwano: w USA nawet już na wiosnę przyszłego roku. Tego nastroju nie zepsuła nawet podwyżka stóp przez amerykańskie władze monetarne aż o 75 punktów bazowych. Fed porzucił przy okazji swoje forward guidance, sugerując, iż kolejne decyzje zależne będą bardziej od aktualnych danych makroekonomicznych. Warto tutaj wspomnieć, iż w czerwcu i lipcu podwyższano stopy procentowe w większości krajów rozwiniętych, w tym również w Szwajcarii, jak również we wszystkich krajach grupy G7 z wyjątkiem Japonii.

W naszej ocenie w kolejnych miesiącach sytuacja na rynkach zagranicznych może okazać się mniej korzystna dla cen polskich papierów dłużnych. Za duże ryzyko należy również uznać niejasne perspektywy wojny Rosji z Ukrainą oraz zbliżające się kolejne podwyżki cen energii, które mogą opóźnić powrót inflacji do jednocyfrowych poziomów. Część lokalnych inwestorów na pewno szuka okazji na rynkach zagranicznych, ponieważ zyski z zabezpieczania ryzyka walutowego kształtują się na wyjątkowo atrakcyjnym poziomie. Z drugiej strony różnicę między rentownością obligacji polskich i niemieckich, aktualnie nieco poniżej 500 punktów bazowych, można uznać za nadal wysoką. Dużo interesujących informacji przyniosła również projekcja inflacji opublikowana w lipcu przez bank centralny. Przy założeniu, że dynamika CPI zbliży się do celu w latach 2024-2025, szansa, iż stopa referencyjna NBP za 2 lata będzie wyraźnie niższa niż dzisiaj, można ocenić jako duże. Opinię tę podzielają chyba również zagraniczni inwestorzy, którzy od wiosny regularnie zwiększają zaangażowanie w polski dług. Reasumując, na obligacjach można będzie jeszcze zarobić, natomiast powtórki z szalonej lipcowej hossy nie należy się spodziewać, przynajmniej na razie.

Autor: Michał Oleszkiewicz, CFA, Zarządzający portfelem, Templeton Asset Management Poland TFI S.A.

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 29/2022