„Miesiąc krachów” na razie z optymistycznym początkiem.

Prawie 25-proc. spadek amerykańskiego indeksu S&P 500 w pierwszych dziewięciu miesiącach plasuje bieżący rok, jak na razie, wśród najbardziej „niedźwiedzich” lat ostatnich dekad, takich jak 2008, 2002 i 2001. To samo dotyczy rodzimego WIG-u, który po wrześniu znalazł się prawie 34 proc. niżej niż na początku roku.

Początek nowego miesiąca przyniósł jednak dla odmiany nutkę nadziei dla giełdowych byków. Przez pierwsze dwie sesje października, który często określany bywa przecież jako „miesiąc krachów”, S&P 500 podskoczył o, niespotykane o tej porze roku, prawie 6 proc.

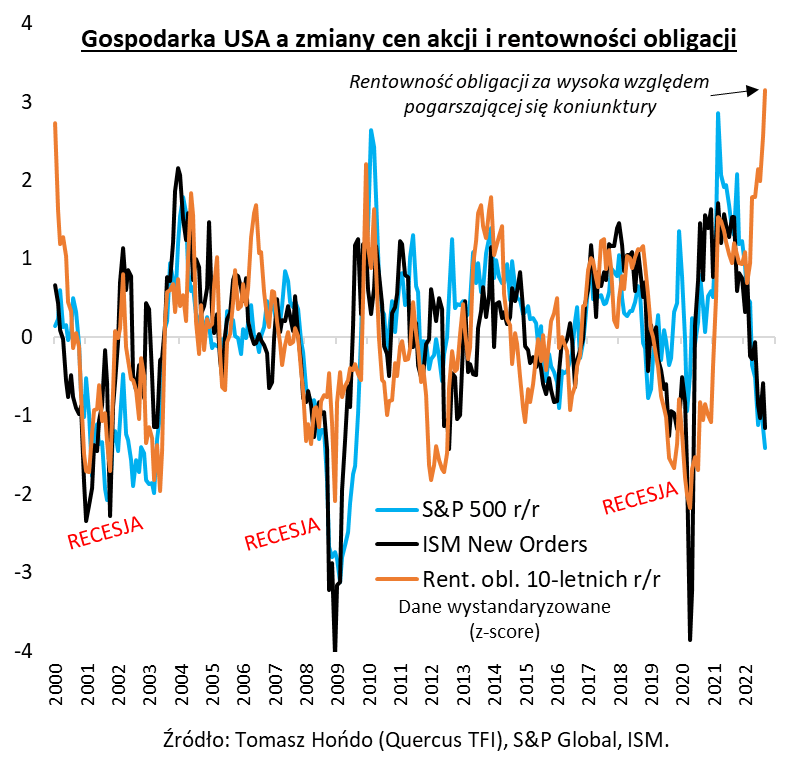

Skąd ten nagły październikowy przypływ optymizmu? Można odnieść wrażenie, że rynki zaczęły wierzyć w słynną zasadę „słabe dane to dobre dane”. Rzecz w tym, że im słabsze dane gospodarcze będą się pojawiać, tym większe będą szanse na złagodzenie jastrzębiego kursu przez główne banki centralne, z amerykańskim Fedem na czele. A takich danych zaczyna przybywać. Początek października przyniósł choćby wieści o najmocniejszym od wybuchu pandemii spadku liczby ofert pracy w sierpniu (job openings) i o zniżce przemysłowego wskaźnika ISM Manufacturing PMI jeszcze bliżej granicy 50 pkt. (wrześniowy odczyt to 50,9). A uznawany za dający jeszcze szybsze sygnały subindeks nowych zamówień w przemyśle (ISM New Orders) już teraz jest poniżej tego recesyjnego pułapu (47,1).

Trzeba przyznać, że ceny akcji po słabym wrześniu zdyskontowały już w pełni scenariusz wejścia na skraj recesji – wynika z naszej analizy porównującej poziom rocznej zmiany S&P 500 (-16,8 proc. po wrześniu) z poziomem ISM New Orders. Akcje są dokładnie tam, gdzie powinny być w oparciu o tę zależność. Gdyby te dane wystarczyły do złagodzenia retoryki Fedu, a jednocześnie przestały się już dalej pogarszać, byłby to wymarzony scenariusz dla Wall Street. Jednak te nadzieje mają swoje ograniczenia. Jeśli przykładowo przedstawiony tu wskaźnik nowych zamówień w przemyśle, będący pewnym uproszczonym obrazem gospodarki, miałby się nadal pogarszać na wzór np. lat 2020, 2008-09 lub 2001-02 (głębokie recesje), to samo złagodzenie retoryki przez Fed na niewiele by się tu zdało – ceny akcji musiałyby zaliczyć jeszcze głębszy spadek.

Zasada „słabe dane to dobre dane” ma natomiast większe historyczne uzasadnienie w przypadku obligacji. W tym roku co prawda na drodze do jej realizacji stanęły na razie jastrzębie banki centralne, doprowadzając do, widocznego na wykresie, rekordowego rozstrzału między spadającymi wskaźnikami ISM, a wędrującą do góry rentownością obligacji (powinna spadać), ale zakładałbym, że w którymś momencie historyczna zależność zostanie przywrócona po zmianie nastawienia banków centralnych. A to oznaczałoby niższe rentowności (i wyższe ceny). Pierwsze takie sygnały pojawiają się na naszym rodzimym rynku. Rada Polityki Pieniężnej na październikowym posiedzeniu nie zdecydowała się na kontynuowanie cyklu podwyżek stóp procentowych rozpoczętego dokładnie roku temu.

Reasumując, dotychczasowe pogarszanie się danych makro jest już w pełni wkalkulowane w ceny akcji (to dobra wiadomość), dla których pierwsze dziewięć miesięcy roku należy do najsłabszych w ostatnich dekadach, ale nie jest jeszcze wkalkulowane ryzyko dalszego pogorszenia koniunktury. Teoretycznie, w takich warunkach, świetnie powinny sobie radzić natomiast obligacje, ale na razie uniemożliwia im to festiwal podwyżek stóp procentowych – wydaje się jednak, że ich czas stopniowo się zbliża.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

RPP znowu zaskakuje.

Rada Polityki Pieniężnej (RPP) znów zaskoczyła rynek swoją decyzją. Tym razem postanowiono o pozostawieniu stóp procentowych na niezmienionym poziomie, podczas gdy większość analityków spodziewała się podwyżki o 0,25%, a po piątkowym, rekordowym odczycie inflacji w Polsce, niektórzy spodziewali się podwyżki nawet o 0,5%. My, z naszym twierdzeniem, że jesteśmy blisko końca podwyżek stóp procentowych w Polsce, czuliśmy się w tym towarzystwie dosyć mocno osamotnieni. Czy to oznacza, że trwający dokładnie od roku cykl podwyżek definitywnie się zakończył? Z wypowiedzi prof. Glapińskiego można było wywnioskować, że niechęć do dalszego podnoszenia stóp procentowych jest w RPP bardzo duża. Przed listopadowym posiedzeniem Rada pozna nową projekcję inflacyjną NBP, dlatego nie można całkowicie wykluczyć jeszcze jednej, a być może nawet dwóch podwyżek o 0,25% na kolejnych posiedzeniach, w zależności od napływających danych.

Zdrowy rozsądek podpowiada jednak, że skoro w ciągu roku stopy procentowe zostały podniesione z 0,1% do 6,75%, a dane płynące z gospodarki się pogarszają, to należałoby teraz poczekać na dalsze efekty tych podwyżek, zamiast podążać w owczym pędzie bankierów centralnych, którzy rok temu całkowicie inflację ignorowali, a dziś można odnieść wrażenie, że próbują się przelicytowywać w podnoszeniu stóp, chociaż inflacja w USA już zwalnia. Co ciekawe, reakcja złotego na mocno zaskakujące wyłamanie się RPP z grupy jastrzębi była dosyć umiarkowana.

Nie od dziś wiadomo, że stopy procentowe zaczynają oddziaływać na gospodarkę z opóźnieniem przynajmniej 2-3 kwartałów. Jeśli prześledzimy historię, łatwo też dojść do wniosku, że bankierzy centralni często przesadzali z zacieśnianiem polityki pieniężnej w trakcje trwania cyklu, co wielokrotnie wywoływało kryzysy gospodarze, jak chociażby ten w 2008 roku. Dlatego ostrożność, po 11. kolejnych podwyżkach, jest jak najbardziej uzasadniona.

Tym bardziej, że ostatni, rekordowy odczyt inflacji był faktycznie spowodowany głównie czynnikami zewnętrznymi, czyli wzrostem globalnych cen energii i żywności, na które RPP oraz żaden inny bank centralny nie mają wpływu. Banki centralne nie mają również narzędzi, aby wpłynąć na światowe łańcuch dostaw, czy ceny surowców energetycznych i żywności. Jedyną, aczkolwiek niezmiernie ważną zmienną, na jaką banki centralne mają wpływ, jest ilość pieniądza na rynku. W tej kwestii, przynajmniej w Polsce, zacieśnianie polityki pieniężnej przez RPP przyniosło skutek, bo ilość nowych kredytów hipotecznych rok do roku spadła o około 70 proc. To olbrzymia masa pieniądza, która nie trafi do kieszeni deweloperów, czy osób sprzedających swoje nieruchomości i nie napędzi konsumpcji w kolejnych miesiącach. Kolejne miliardy to pieniądze, które zostały w bankach na wysoko oprocentowanych lokatach. Dlatego uważamy, że drastyczne spowolnienie gospodarcze w Polsce jest tylko kwestią czasu.

Jak mogą się do tego przygotować inwestorzy? Jeśli przyjąć, że cykl podwyżek właśnie się zakończył, to jest to moment, w którym bardzo dobrze powinny sobie zacząć radzić obligacje skarbowe ze stałym oprocentowaniem i długim terminem do wykupu, czy po prostu fundusze obligacji długoterminowych. Te w ostatnim roku przetrwały istny pogrom. Czy recesja może być dobrą informacją dla indeksów i funduszy akcji? Jeśli ponownie odwołamy się do historii, to najlepszy moment do zakupu akcji przypada statystycznie jakieś 4 – 5 miesięcy przed zakończeniem recesji. Przeciętna recesja trwała około 11-12 miesięcy, a więc najlepszym momentem do zakupu akcji jest …środek recesji. Ten moment wydaje się być jeszcze przed nami, aczkolwiek niedaleko.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Rynki długu pod presją.

Wrzesień przyniósł dalszą falę wzrostów rentowności na polskim rynku obligacji skarbowych. Indeks TBSP Poland odnotował stratę rzędu 2,10%, a krzywa obligacyjna zniwelowała poziom odwrócenia z -97 p.b do – 29 p.b. Globalne rynki długu pozostawały pod presją decyzji głównych banków centralnych.

W minionym miesiącu ECB podniósł stopy procentowe o 75 p.b., ustalając stopę referencyjną na poziomie 1,25%. Rekordowo wysoka dynamika inflacji w eurozonie, na poziomie 9,1%, wraz z szybującymi cenami energii, zmusiły ECB do zdecydowanego ruchu. Prezes Lagarde zapowiedziała dalsze podwyżki na najbliższych posiedzeniach oraz pełną determinacje ECB do sprowadzenia inflacji do celu.

Podwyżkę o tej samej skali, już trzeci raz z rzędu, dostarczył amerykański FED (target range 3%-3,25%), zaskakując jednocześnie rynek wyraźnym wzrostem projekcji przyszłych poziomów stóp procentowych (dot plot). Mediana projekcji wskazuje na to, iż FED miałby jeszcze w tym roku podnieść stopy o 125 p.b., a w przyszłym ich docelowy poziom miałby sięgnąć nawet przedziału 4,50%-4,75%. Przewodniczący Powell ponownie powtórzył, że walka z inflacją wymaga naruszenia wzrostu gospodarczego oraz może wiązać się z podwyższonym poziomem bezrobocia.

W kraju NBP zgodnie z oczekiwaniami dokonał we wrześniu „skromnej” podwyżki o 25 p.b. (stopa referencyjna 6,75%) nie rozstrzygając o zakończeniu cyklu, sugerując jednak, że przestrzeń do zacieśniania jest już wyraźnie ograniczona. Na koniec miesiąca jednak, standardowy kontrakt FRA na przestrzeni 6 miesięcy wyceniał docelowy poziom stopy referencyjnej na poziomie 7,5%. Wyraźna zwyżka oczekiwań od momentu decyzji RPP spowodowana była kolejnym silnym zaskoczeniem odczytu dynamiki inflacji CPI, na poziomie 17,2% r/r (oczekiwano 16,4%). Dodatkowo niepewności pod koniec miesiąca dodała eskalacja ryzyk geopolitycznych w postaci wysadzenia nitek rurociągów Nord Stream 1 i 2. Zepchnęło to kurs EUR i USD do okolic 0,96, a w efekcie doprowadziło również do historycznego osłabienia złotego względem amerykańskiego dolara na poziomie 5.00.

W całym miesiącu rentowności polskich obligacji skarbowych wzrosły dla poszczególnych tenorów odpowiednio z 6,13% do 7,15% dla 10 lat, z 6,66% do 7,37% dla 5 lat i dla 2 lat z 6,67% do 6,99%. Na głównych rynkach długu rentowności niemieckich 10 latek wzrosły z 1,54% do 2,11%, a amerykańskich z 3,12% do 3,74%.

Autor: Bogusław Stefaniak, Head of Fixed Income, Zarządzający, IPOPEMA TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 37/2022