Trudny 2022 rok nie przekreślił sensu inwestowania.

Za nami rok, który inwestorzy na ogół woleliby pewnie zapomnieć. Nagromadzenie negatywnych, zazębiających się czynników – takich jak: najwyższa od dekad inflacja, rosyjska inwazja na Ukrainę, agresywne podwyżki stóp procentowych, oznaki spowolnienia gospodarczego – pogrążyło zgodnie ceny zarówno akcji, jak i obligacji skarbowych.

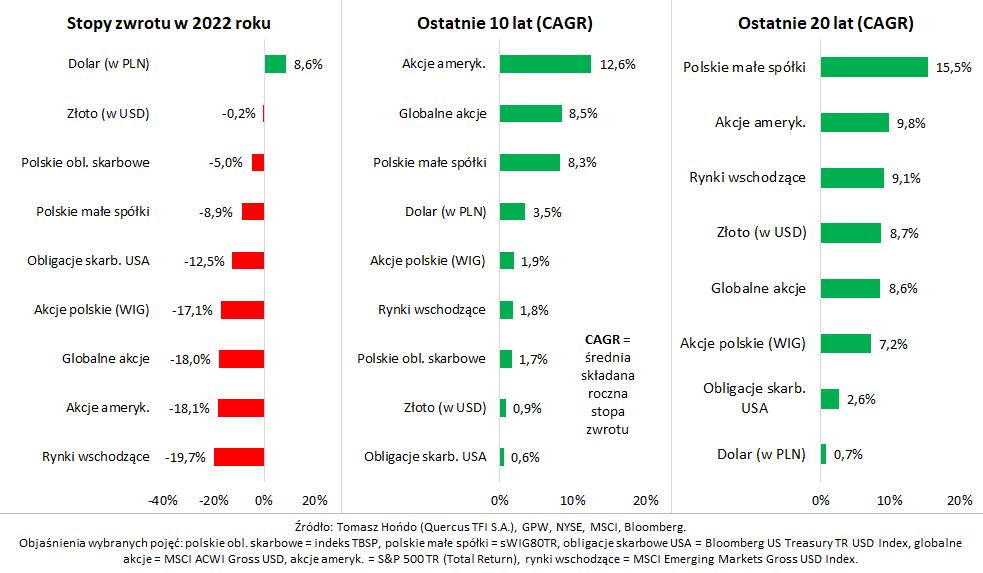

W zestawieniu stóp zwrotu z wybranych aktywów za ostatni rok zdecydowanie dominuje czerwień. Do największych przegranych 2022 należą globalne akcje, zarówno z rynków wschodzących, jak i rozwiniętych. Przed przeceną nie ustrzegły się też polskie akcje, choć relatywnie mocne okazały się walory małych spółek.

Drugi rok pod kreską zaliczyły polskie obligacje skarbowe, choć w ostatnich miesiącach indeks TBSP zdołał częściowo zniwelować ujemny wynik. Jego 5-proc. strata i tak wygląda nieźle w porównaniu z amerykańskim odpowiednikiem, który spadł o niespotykane dotąd w swej półwiecznej historii 12,5 proc.

Nigdy w ostatnim półwieczu nie zdarzyło się też dotąd, by rok pod kreską zaliczyły i obligacje, i akcje w USA. A w 2022 w obu przypadkach ujemne stopy zwrotu były na dodatek dwucyfrowe! To pokazuje, jak ciężki z inwestycyjnego punktu widzenia był miniony rok.

Jedynym spośród zestawionych przez nas aktywów, które z punktu widzenia polskiego inwestora zdołało odnotować wyraźnie dodatni rezultat, okazał się dolar amerykański, pełniący tradycyjnie rolę przysłowiowej bezpiecznej przystani w okresie zawieruchy rynkowej. Pomogła mu bez wątpienia seria agresywnych podwyżek stóp procentowych w USA. W całym 2023 zakładałbym zaś, że dolar dla odmiany wypadnie już słabiej, bo historia podpowiada, że po latach na szczycie rankingu USD zazwyczaj miał potem gorszy rok.

Czy to wszystko oznacza, że inwestowanie straciło sens, a jedynym sposobem na przechowanie wartości jest dolar w przysłowiowej skarpecie? Oczywiście nie. Po pierwsze, mimo trudnego 2022 roku, historyczny, wieloletni „track record” większości aktywów inwestycyjnych pozostaje wyraźnie dodatni. W naszym zestawieniu, obok wyników za 2022, pokazujemy też średnie składane stopy zwrotu za 10 oraz 20 lat.

Moim zdaniem lepszą wskazówką na temat pożądanych w portfelu aktywów są właśnie te długoterminowe statystyki, a nie wyniki za ostatni, zdecydowanie anormalny rok. Płynące z nich wnioski są proste – w portfelu na długą metę powinno być dużo miejsca na akcje (ze szczególnym naciskiem na akcje globalne, a na GPW – małych spółek, które w horyzoncie 20-letnim mogą pochwalić się średnią roczną stopą zwrotu 15,5 proc.!). Nie powinno też zabraknąć złota czy obligacji (w tym skarbowych).

Ale argumenty za obecnością akcji czy obligacji w portfelu to nie tylko te historyczne statystyki. Zgodnie z przysłowiem „nie ma tego złego, co by na dobre nie wyszło”, spadek wartości aktywów w 2022 oznaczał obniżenie się ich wycen, a to akurat dobra wiadomość na przyszłość. Przykładowo wg danych firmy MSCI wskaźnik ceny do prognozowanych zysków polskich (dużych) spółek obniżył się w ubiegłym roku z 12 do niespełna 7, i to nawet mimo odbicia cen akcji w końcówce roku. Z kolei rentowność polskich benchmarkowych obligacji 10-letnich przez rok podniosła się z 3,6 do 6,9 proc., a amerykańskich z 1,5 do 3,9 proc. Podobne fakty można by jeszcze długo wymieniać – nie ma wątpliwości, że zarówno akcje, jak i obligacje stały się atrakcyjniej wycenione.

Niższe wyceny oznaczają, że wiele czynników ryzyka, które wcześniej były raczej ignorowane, zostało przynajmniej częściowo zdyskontowanych przez rynki. A jednocześnie część tych ryzyk zaczyna stopniowo ustępować. Przykładowo, inflacja, która tak dużo namieszała na rynkach, w USA już wyraźnie schodzi ze szczytu, co otwiera drogę do raczej rychłego zakończenia cyklu podwyżek stóp procentowych. A w Polsce ten cykl być może nawet już się skończył. Historycznie „Fed pivot” był bardzo pozytywnym impulsem dla rynków obligacji, w wielu przypadkach (ale nie zawsze) pomagał też akcjom.

Oczywiście to wszystko nie oznacza bynajmniej, że rok 2023 maluje się wyłącznie w różowych barwach. Na razie główne banki centralne ciągle jeszcze mają jastrzębie nastawienie, bo inflacja pozostaje zbyt wysoka. Trwające „zacieśnianie ilościowe” (QT) w USA, do którego od marca ma dołączyć mocno spóźniony Europejski Bank Centralny, oznacza, że bilans płynnościowy pozostaje problematyczny dla ryzykownych aktywów. Zobaczymy też, czy największy od dekad szok monetarny nie doprowadzi przypadkiem do recesji, przed którą ostrzega głęboko odwrócona krzywa rentowności obligacji. Dużym znakiem zapytania pozostaje dalszy przebieg wojny na wschodzie.

Jak to wszystko podsumować? Nie mam wątpliwości co do tego, że zarówno akcji i obligacji powinno być na progu 2023 roku w portfelu więcej niż na progu 2022 ze względu na uatrakcyjnienie ich wycen. Czynniki ryzyka takie jak „odsysanie płynności” przez banki centralne i widmo recesji przemawiają natomiast na razie przeciwko ultra agresywnemu podejściu, choć w trakcie roku ten obraz może ulec zmianie.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Jak po nocy przychodzi dzień na rynkach kapitałowych.

Rok 2022 inwestorzy zapamiętają jako długą, ciemną noc dla swoich pieniędzy. Przez rynki przetoczyła się najpierw fala spadku cen obligacji skarbowych, karząc najdotkliwiej tych, którzy chcieli uniknąć wahań związanych z akcjami, a następnie dotknęła tych bardziej skłonnych do ryzyka.

Nasz WIG spadł 18%, niemiecki DAX 12%, a lubiany w ostatnich latach, technologiczny Nasdaq stracił 33%. Doświadczyliśmy spadków zarówno na rynku chińskim, europejskim, amerykańskim. Traciły obligacje, akcje jak i REITY (fundusze inwestujące w nieruchomości) oraz większość pozostałych aktywów. Realnie w 2022 roku zarobić można było jedynie na surowcach. Gotówka/lokaty nie straciły nominalnie, ale przy wysokiej inflacji traciły siłę nabywczą.

Po tak przykrych doświadczeniach mijającego roku można by nabrać przekonania, że teraz będzie tylko gorzej. Według nas – nic bardziej mylnego, a historia pokazała, że przed nami może być bardzo dobry rok (w sferze inwestycji, choć jeszcze nie w gospodarce).

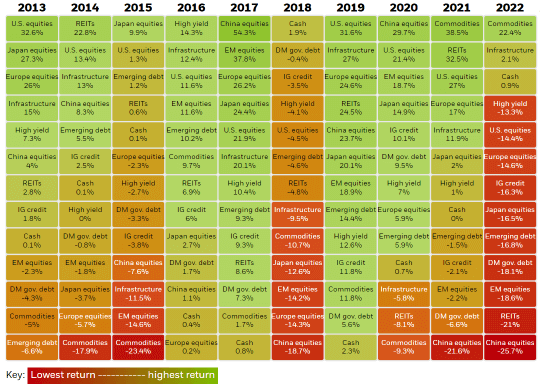

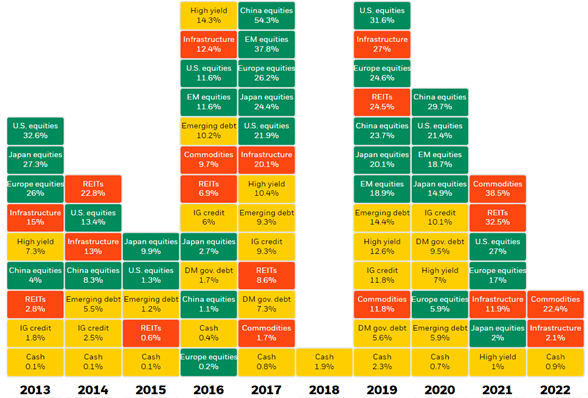

Analogicznych, słabych wyników możemy szukać w roku 2018, kiedy to jedynym aktywem z dodatnią stopą zwrotu była …gotówka. W tamtym okresie inwestorzy, podobnie jak dziś, w pogrążeniu oczekiwali kolejnych ciosów od rynku w nadchodzącym 2019 roku, gdy tymczasem, ponad przeciętnymi zyskami nagrodzeni zostali wszyscy wytrwali.

Akcje amerykańskie z 4,5% straty wspięły się na poziom plus 31,6%, co cierpliwym przyniosło łączny zysk 25,7% w perspektywie lat 2018-2019. Akcje rynków wschodzących straciły 14,2%, by w kolejnym roku zarobić 18,9%, co za dwa lata dało zwrot na poziomie +2%. Podobnego optymizmu można było doświadczyć tak na rynku, obligacji skarbowych rynków rozwiniętych (+5,2%), obligacji korporacyjnych high yeld (+8%), czy funduszy nieruchomości (+18,6%) i innych klasach aktywów. Wyjść na swoje w latach 2018-2019 można było nawet, na dotkniętych największą przeceną, akcjach chińskich; strata 18,7% nagrodzona została w 2019 roku wzrostem 23,7%, czyli w dwuletniej perspektywie plus 0,5% i na surowcach, gdzie łączny zwrot tym okresie wyniósł -0,01%.

Naszym zdaniem, wytrwałość inwestorów zostanie nagrodzona także w najbliższych kwartałach. Ważniejsza natomiast, niż w 2018 roku, okazać się może odpowiednia selekcja i szersza, niż dotychczas, dywersyfikacja aktywów. A o tych elementach, jak i o prognozach na 2023, będziemy mówić już 18 stycznia br. podczas najbliższej Akademii iWealth Online, na którą serdecznie zapraszamy.

Autor: Michał Kurpiel, Wiceprezes iWealth oraz Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa iWealth

Save the date: Już 18 stycznia br. zapraszamy na noworoczną Akademię iWealth Online, podczas której nasi eksperci omówią prognozy inwestycyjne na 2023. Więcej o Akademii już wkrótce!

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 1/2023