Ostatni Akt.

Za nami jeden z ciekawszych tygodni na rynkach od kilku miesięcy. Wszystko za sprawą spektakularnego upadku Silicon Valley Bank w dniu 10 marca, o którego istnieniu zapewne jeszcze tydzień temu, co najmniej 95% inwestorów nie miało pojęcia. Przyczyną bankructwa tego banku była konieczność sprzedaży przecenionych obligacji skarbowych USA, które posiadał bank, ze względu na szybki odpływ depozytów. Rozpoznanie straty wywołało typowy „bank run” i SVB musiał ogłosić upadłość.

Natychmiast pojawiły się pytania o kondycję innych banków w środowisku wysokich stóp procentowych w USA. Niepokoje klientów niemal natychmiast zostały zaadresowane przez Fed, co uspokoiło amerykańskich inwestorów i klientów banków.

Powstaje pytanie: czy sprawa SVB może stanowić czubek góry lodowej? A mówiąc językiem ekonomistów: czy stanowi ryzyko systemowe? Naszym zdaniem nie, ponieważ SVB to raczej pojedynczy przykład nieodpowiedzialnego zarządzania ryzykiem, w jednostkowym, niewielkim banku. Jednak panika klientów, uzasadniona, czy nie, bardzo łatwo może przenosić się na inne banki, dlatego jest bardzo niebezpieczna. Można powiedzieć, że w tej kwestii Fed wzorowo wykonał swoje zadanie, bardzo szybko niosąc pomoc innym, zagrożonym bankom i zapewniając klientów, że gwarantuje wszystkie depozyty innych, zagrożonych banków.

Rozbudzona niepewność postawiła na cenzurowanym również banki z Europy. W ostatnich dniach mijającego tygodnia, ten sam test przechodzi Szwajcarski Bank Centralny, za sprawą problemów Credit Suisse. Jak na razie, sytuacja wydaje się być opanowana.

Wzrost niepewności przyniósł ze sobą jednak bardzo dynamiczne zmiany notowań na wielu rynkach, z których najbardziej istotne są ogromne zmiany rentowność amerykańskich obligacji skarbowych. To świadczy o tym, że diametralnie zmieniły się oczekiwania, co do ścieżki podwyżek stóp procentowych przez Fed. Inaczej mówiąc, oczekiwany przez inwestorów pivot stał się bardziej realny, bo Fed dostał do ręki argumenty, które mogą uzasadniać nawet wstrzymanie się z kolejnymi podwyżkami stóp procentowych. Tym bardziej, że dane o amerykańskiej inflacji za luty br. były zgodne z oczekiwaniami i potwierdziły, że trend spadkowy tego wskaźnika jest niezagrożony. Na marginesie, te wydarzenia pokazują, jak niewiele warte mogą być oczekiwania rynkowe odnośnie trajektorii przyszłych stóp procentowych.

Można więc powiedzieć, że strzelba zwieszona nad rynkami przez Fed w postaci serii podwyżek stóp procentowych, w końcu wypaliła. Naszym zdaniem, zgodnie z alegorią, stało się to początkiem ostatniego aktu obecnej bessy. Mogą więc czekać nas jeszcze rynkowe turbulencje, wywołane przez echa ostatnich wydarzeń, których wielkość i znaczenie trudno dziś określić. Ostatecznie jednak, w długim terminie wydarzenia te należy, w naszej opinii, traktować jako charakterystyczne dla zwrotnych momentów dla rynku.

Informacja dla stałych czytelników: w związku z koniecznością odniesienia się do bieżących wydarzeń, obiecana – w poprzednim wydaniu komentarza rynkowego – kontynuacja naszych rozważań na temat inwestowania w megatrendy, pojawi się w kolejnym wydaniu iWealth News.

Autor: Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Przeskok z rynkowego optymizmu do pesymizmu.

Trudno oprzeć się wrażeniu, że ostatnie kilka miesięcy na wielu rynkach akcji to raczej huśtawka nastrojów niż jednoznaczny trend. O ile jeszcze akcje krajowych małych spółek, na które zwracałem wcześniej uwagę, są ciągle sporo na plusie od początku roku, nawet mimo ostatniej zawieruchy wywołanej przez upadek Silicon Valley Bank, to tego samego nie da się powiedzieć ani o amerykańskim S&P 500, ani też o indeksie rynków wschodzących MSCI.

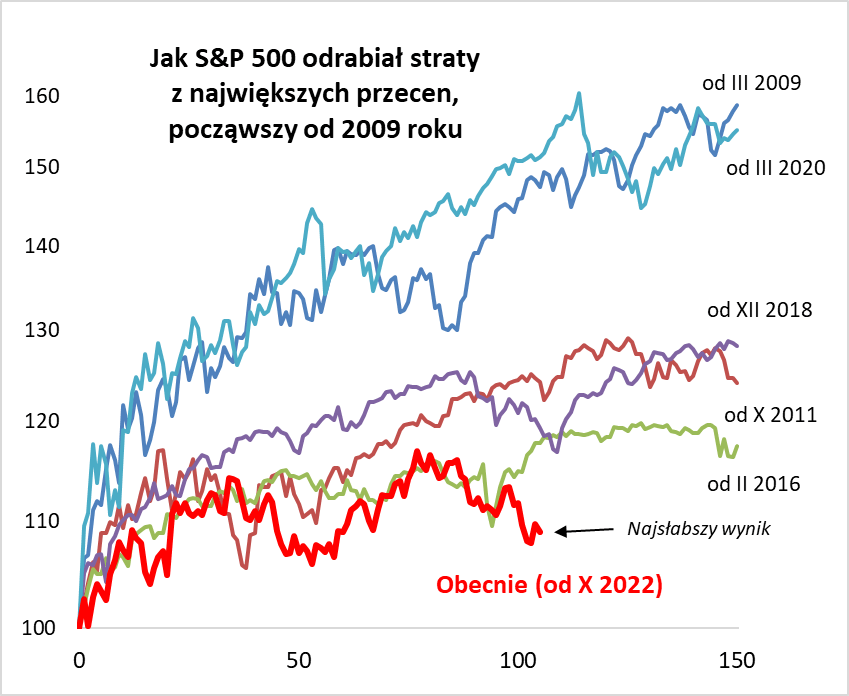

Czas leci, a skala odbicia S&P 500 od październikowego dna bessy nie chce się zbytnio powiększać. Przecena sprowokowana przez upadek SVB cofnęła amerykański indeks do poziomu zaledwie ok. 8 proc. wyższego od dna bessy. Jeśli porównamy sobie te kilka miesięcy z pięcioma poprzednimi epizodami, gdy indeks odrabiał straty z większych ruchów spadkowych (począwszy od 2009 roku), to okaże się, że trwająca od jesieni próba odreagowania bessy jest …zdecydowanie najsłabsza (najpłytsza).

Dlaczego tak to wygląda? Być może upadek SVB wpisuje się w szerszy kontekst, który pozostaje problematyczny dla rynków akcji – największa od dekad seria podwyżek stóp procentowych w USA (i nie tylko tam) wywiera stopniowo coraz większą presję na system finansowy i gospodarki. A recesja, do której w ostatecznym rozrachunku zawsze prowadzi tak mocne zacieśnianie monetarne, ciągle jest dopiero przed nami, a nie za nami. Stopniowo ku niej zmierzamy, o czym świadczą przykładowo nasze wyliczenia dotyczące bezrobocia w poszczególnych stanach USA – odsetek stanów notujących wzrost stopy bezrobocia rok do roku rośnie nieprzerwanie od czterech miesięcy (właśnie doszedł do 22 proc.).

Największy paradoks tej sytuacji polega na tym, że na najbliższym posiedzeniu 22 marca amerykański Fed prawdopodobnie ponownie podniesie stopy procentowe. Tyle, że będzie to zapewne podwyżka „tylko” o 25 punktów bazowych, a nie o 50 wyceniane przez rynek, tuż przed upadkiem SVB, po wspomnianej przed tygodniem mocno jastrzębiej wypowiedzi szefa Fedu Jerome Powella (podwyżka o 50 pb stała się natomiast faktem na czwartkowym posiedzeniu ECB). Muszę przyznać, że nie pamiętam tak gwałtownych wahnięć oczekiwań odnośnie polityki Fedu, jak te w ostatnich dniach.

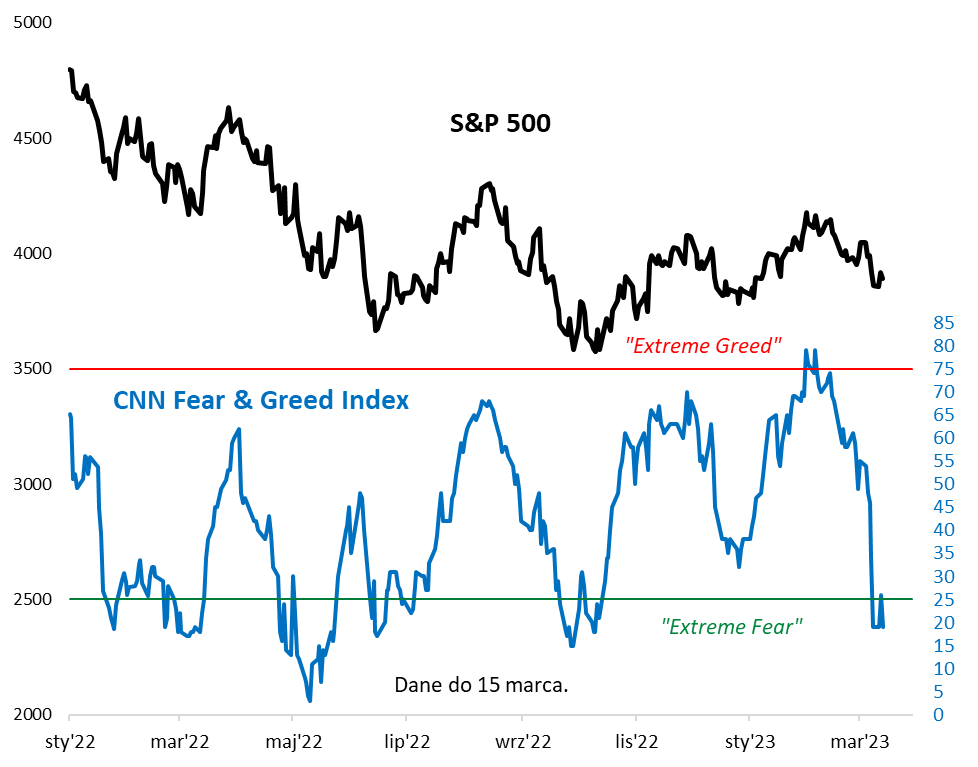

Na krótką metę nie skazywałbym jednak Wall Street na rychły, nieuchronny powrót do dna bessy. Dlaczego? Bo w ramach huśtawki nastrojów, z jaką mamy do czynienia od jesieni (a nawet od czerwca ub.r.), wskaźniki takie jak pokazany na wykresie CNN Fear & Greed Index, przeszły drogę od silnej „chciwości” z początku lutego do obecnego silnego „strachu”. Jeśli uda się opanować obawy przed eskalacją problemów sektora bankowego, to o odbicie na rynkach może być nietrudno.

Reasumując, nastroje rynkowe przeskoczyły od zbytniego optymizmu do, być może, równie nadmiernego pesymizmu. Większy problem w tym, że ta mało produktywna huśtawka trwa już od miesięcy.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Czy sektor bankowy zatrzyma podwyżki stóp procentowych w USA?

W ostatnich dniach inwestorzy są skoncentrowani na problemach płynnościowych regionalnych banków w Stanach Zjednoczonych i obawach o kondycję niektórych banków w Europie.

Wydarzenia w sektorze bankowym w marcu mają charakter płynnościowy – co oznacza, że w przypadku mniejszych banków w USA wielu klientów zdecydowało się na wypłatę depozytów na masową skalę.

W celu zaadresowania tego problemu władze monetarne i nadzór w USA wprowadziły całkowitą gwarancję depozytów w problematycznych bankach i jednocześnie uruchomiły specjalny program finansowania dla banków pod zastaw posiadanych obligacji rządowych USA.

Co ciekawe, banki mogą w ramach tego programu przedstawić posiadane obligacje rządowe i otrzymać finansowanie w wysokości wartości nominalnej obligacji, a nie rynkowej – tak jakby dla tych obligacji nie wydarzyły się wzrosty rentowności i spadki cen. Działanie to przypomina wprowadzenie kontroli krzywej rentowności obligacji rządowych dla sektora bankowego.

W przypadku banków w Europie również widzimy niezachwianą gotowość banków centralnych do wspomagania płynności banków, co do których kondycji finansowej pojawiły się wątpliwości.

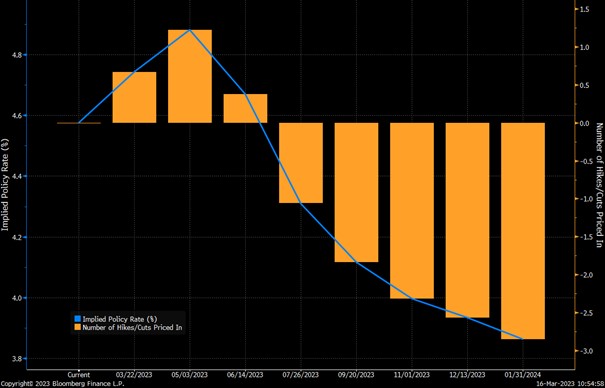

Jednocześnie kumulacja zdarzeń z udziałem banków całkowicie zmieniła oczekiwania rynkowe co do polityki pieniężnej Fed.

Od dyskusji o możliwym podniesieniu stóp procentowych o 50 punktów bazowych w kilkanaście dni przeszliśmy w stronę pauzy w podwyżkach, a być może w kierunku istotnych obniżek w drugiej połowie roku. Obecnie rynki finansowe oczekują, że stopy procentowe w USA mogą znaleźć się poniżej 4% pod koniec tego roku.

Zanim to nastąpi, bardziej prawdopodobne jest zatrzymanie podwyżek stóp procentowych i zaprzestanie QT, czyli programu redukcji bilansu Fed. Takie działanie będzie relatywnym luzowaniem polityki pieniężnej i może doprowadzić do osłabienia dolara amerykańskiego i wzrostu ceny złota.

Utrzymanie stóp procentowych na stabilnym poziomie będzie pozytywnym sygnałem dla rynków finansowych i inwestorów, gdyż prawdopodobnie zmniejszy się wówczas towarzysząca nam od kilkunastu miesięcy podwyższona zmienność. Rynki finansowe mogą sobie doskonale radzić w środowisku nominalnie wysokich stóp procentowych pod warunkiem, że zachowana jest stabilność takiego środowiska.

Autor: Piotr Bujko, CFA i Adam Drozdowski, CFA, Zarządzający funduszami InValue Multi-Asset

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.