I kwartał pod znakiem silnej zmienności

Niezwykle burzliwy I kwartał 2022 roku – dobiegł końca. Czas podsumować stopy zwrotu z całej gamy aktywów i zastanowić się nad szansami oraz zagrożeniami, na kolejną ćwiartkę roku.

Na wynikach I kwartału, w największym stopniu zaważyła rosyjska inwazja na Ukrainę. Winy za turbulencje rynkowe nie zrzucajmy jednak wyłącznie na wojnę, bo przecież największa, od czasu wybuchu pandemii, korekta spadkowa na Wall Street – rozpoczęła się już w styczniu br.

Na skomplikowany obraz I kwartału złożył się – obok wojny – dalszy, globalny wzrost inflacji, zmuszający banki centralne do głębszego zacieśniania polityki monetarnej. Rodzima Rada Polityki Pieniężnej podniosła stopę referencyjną do 3,5%, co jest poziomem najwyższym od dziewięciu (!) lat. A w USA zakończony kwartał przyniósł zmianę nastawienia Rezerwy Federalnej, co zakończyło rekordowe, pandemiczne luzowanie ilościowe (QE). Fed, po raz pierwszy od trzech lat, podniósł stopy procentowe,na razie symbolicznie, do przedziału 0,25-0,5%.

Na to wszystko nałożyły się kolejne sygnały spowolnienia w gospodarkach, widoczne w zachowaniu – monitorowanych przez nas – wskaźników wyprzedzających. Na przykład, barometr koniunktury w przemyśle strefy euro znalazł się najniżej od 14 miesięcy. Nic dziwnego, że w komentarzach coraz częściej zaczął przewijać się temat stagflacji (wysokiej inflacji połączonej z głębszym spowolnieniem gospodarczym).

Gdzieś w tle pozostawał ciągle temat pandemii, która skłoniła chińskie władze do przywrócenia lockdown’u w kilku, ważnych ośrodkach gospodarczych.

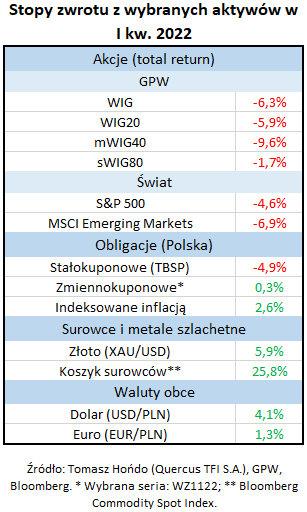

Klasą aktywów najmocniej i najszerzej dotkniętą tymi problematycznymi okolicznościami okazały się akcje, zarówno polskie, jak i zagraniczne. Relatywnie, najlepiej w ostatecznym rozrachunku poradził sobie amerykański indeks S&P 500, natomiast najsłabiej wypadł benchmark rynków wschodzących, z którego notabene została wykluczona Rosja. Gdzieś pośrodku uplasowały się akcje notowane na GPW.

Skutki skokowego wzrostu inflacji odczuły również obligacje stałokuponowe, które do coraz wyższego poziomu stóp procentowych mogą dostosowywać się wyłącznie poprzez spadek cen (a nie przez zmianę oprocentowania, bo to pozostaje stałe). Ich benchmark (TBSP) przeżył drugi, najgorszy kwartał w swej 15letniej historii (gorszy był tylko IV kw. 2021, ze stratą 7,5%).

Na szczęście obligacja obligacji nierówna, a „honor rynku długu” uratowały papiery zmiennokuponowe oraz – niestety, dość niszowe w polskich warunkach – obligacje hurtowe, indeksowane inflacją.

Przecena akcji i części obligacji nie oznacza wcale, że w I kwartale br. przestała działać dywersyfikacja. Wręcz przeciwnie, solidne stopy zwrotu z metali szlachetnych, koszyka surowców oraz twardych walut – pomogły urozmaiconym portfelom wyjść na prostą.

Jakie są perspektywy na kolejną ćwiartkę roku? Mocne odreagowanie na rynkach akcji – na przestrzeni marca – oznaczające de facto dyskontowanie rychłego zakończenia wojny w Ukrainie, rozbudziło nadzieje na kontynuację, ale można zastanawiać się, czy to już – na pewno – definitywny koniec huśtawki nastrojów, w obliczu narastającego ryzyka stagflacji? Planowane na maj rozpoczęcie redukcji bilansu przez Fed może, dodatkowo, dolewać ognia do giełdowej zmienności.

W przypadku obligacji stałokuponowych, idealnym momentem do zakupu przecenionych papierów byłby rychły koniec podwyżek stóp procentowych, ale, aby to się stało, musi zacząć słabnąć presja inflacyjna. Nadchodzą za to lepsze czasy dla obligacji zmiennokuponowych, bowiem, to właśnie te – począwszy od II kwartału – odnotują znaczny wzrost oprocentowania.

Reasumując I kwartał 2022 okazał się burzliwy. Wysokiej zmienności można też spodziewać się w następnym kwartale. Na szczęście, cały czas dobrze spisuje się dywersyfikacja portfela.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

II kwartał na rynkach

Obraz światowej gospodarki na koniec pierwszego kwartału br. wygląda bardziej pesymistycznie niż na koniec 2021 r. Decydującym czynnikiem jest militarna agresja Rosji wobec Ukrainy. Skala wywołanej wojny w niczym nie przypomina zbrojnej aneksji Krymu z 2014 r. Obecnie, trwające już szósty tydzień ciężkie walki zmieniły – w sposób radykalny – wizję świata, sojuszy i relacji pomiędzy państwami. Na naszych oczach, w tempie rzadko spotykanym, ogromnej zmianie podlegają – i będą podlegać – procesy gospodarcze w Europie i Ameryce Północnej. Ale poważne konsekwencje tego konfliktu odcisną piętno na wszystkich krajach świata. I tak:

- Inflacja, która miała w tym kwartale osiągnąć swoje apogeum, utrzyma się na dużo wyższym poziomie i o wiele dłużej, niż pierwotnie zakładano, czego głównymi motorami rosnące ceny nośników energii (gaz i ropa), metali przemysłowych oraz żywności. Rosja i Ukraina są ważnymi eksporterami tych towarów, a wojna i nałożone na Rosję sankcje – zaburzą zdolności eksportowe ww. państw.

- Inflacja bardzo mocno przekłada się na odczucia konsumentów, które w USA są najsłabsze od 11 lat. Jest to o tyle istotne, że PKB w tym kraju, w 70% zależy właśnie od konsumpcji. Zaciskanie pasa przez Amerykanów może wyhamować wzrost PKB nie tylko USA, ale i innych regionów świata. Warto podkreślić, że choć rynek pracy za Atlantykiem jest mocny (niskie bezrobocie i rekordowo niska ilość nowych wniosków o zasiłek dla bezrobotnych), to jednak nie poprawia to nastrojów konsumentów – rosnąca cena galonu benzyny – o blisko 50% w ciągu roku – robi swoje.

- Wysoka inflacja, to również duża presja na płace. Zatrudnieni nie chcą obniżać standardu życia, ale – niestety – w takim środowisku często jest to nieuchronne i prowadzi do ogranicznenia konsumpcji.

- Inwestorzy zaczynają eskalować swoje oczekiwania względem Fed w kwestii podwyżek stóp procentowych. Jeszcze na początku tego roku oczekiwano trzech podwyżek, łącznie o 75 pb. Pierwszą podwyżkę mamy już za sobą, ale inwestorzy oczekują jeszcze sześciu, kolejnych, w tym roku i kolejnych trzech – w roku 2023. W konsekwencji, stopa referencyjna powinna urosnąć do 2,5%.

- Oczekiwanie na podwyższenie stopy referencyjnej mocno wpływa na zachowanie się obligacji amerykańskich. Ich ceny spadły od ostatniej, najwyższej wartości najbardziej w ciągu 70 lat i, niestety, ale spadki te mogą być jeszcze większe, bo rynek obecnie nie wycenia w całości oczekiwań, o których piszemy wyżej, wciąż licząc, że, w którymś momencie, Fed spanikuje i uruchomi kolejny program skupu aktywówlub zatrzyma podwyżki stóp. A może to zrobić, kiedy przestraszy się niekontrolowanego, zwłaszcza gwałtownego spadku cen obligacji lub akcji.

- Wyższe koszty finansowania kredytów oraz rosnące koszty płac wpłyną na dużo niższą dynamiką wzrostu zysków spółek oraz ich marże.

- Wyższe rentowności obligacji powodują także spłaszczanie się amerykańskiej krzywej rentowności. Różnica pomiędzy 10-letnimi i 2-letnimi obligacjami wynosi obecnie tylko 4 pb. Przejście tego wskaźnika na poziomy ujemne było w przeszłości zapowiedzią nadciągającej recesji.

- Światowa gospodarka zmierza albo w kierunku stagflacji (mniej niebezpieczny scenariusz dla akcji), albo wpadnie w recesję (bardzo negatywny scenariusz dla akcji).

- Inwestorzy, nie mając bezpiecznej przystani, jaką zwykle są obligacje lokują (na razie) pieniądze w akcjach, ponieważ – po prostu – nie widzą alternatywy. Akcje są długoterminowo dobrym zabezpieczeniem przed wysoką inflacją. Kierunek popytu może się jednak zmienić, gdy rentowności obligacji przestaną rosnąć i będą już na wysokim poziomie, sprawiającym, że znów staną się atrakcyjne. Ryzyko jest po stronie ewentualnego wystąpienia recesji – wówczas odwrót od akcji będzie bardzo gwałtowny.

- Póki co, akcje wróciły do poziomów z początku tego roku, a rentowności obligacji, jako alternatywa dla akcji – urosły – co oznacza, że inwestorzy akceptują niższą premię za ryzyko inwestycji w akcje. Ryzyk geopolitycznych i gospodarczych mamy jednak – dużo więcej.

- Polsce rynek obecnie wycenia oczekiwania dalszych 2-3 podwyżek stóp przez RPP – do poziomu 4,5%-5%. I choć akcje pokazują wyższą perspektywę zwrotu, niż na początku roku, to po wzroście rentowności do poziomu 5,5% obligacje stają się coraz bardziej atrakcyjną klasą aktywów, która może konkurować również z rodzimym rynkiem akcji i lokatami.

W podsumowaniu opisanej powyżej sytuacji na światowych rynkach, nasze tezy odnośnie poszczególnych klas aktywów przedstawiają się następująco:

- Akcje USA – pozostawiamy neutralne podejście, z perspektywą negatywną. Wzrost rentowności obligacji i determinacja Fed do walki z inflacją będą wywierać coraz większą presję na rynek akcji, oraz wpływać na spowolnienie gospodarcze. W otoczeniu zacieśniania polityki pieniężnej w USA, akcje Value mogą nadal wykazywać się lepszym sentymentem rynkowym niż akcje typu Growth.

- Akcje Emerging Markets – zmieniamy nastawienie do rynków EM na neutralne (z lekko pozytywnego). Wyceny w Chinach są bardzo atrakcyjne, ale wzrosło ryzyko nałożenia na ten kraj sankcji, w związku z jego niejednoznacznym stanowiskiem odnośnie wojny w Ukrainie. Restrykcyjne podejście do koronawirusa również zwiększa nieprzewidywalność rozwoju sytuacji. Jednak w długim terminie Chiny mogą być największym beneficjentem osłabienia Rosji po wojnie. Wzrost kosztów żywności może powodować destabilizację innych rynków Emerging Markets.

- Utrzymujemy neutralne podejście do polskiego rynku akcji jako całości (Indeks WIG). Na korzyść polskiego rynku dalej przemawiają atrakcyjne, niskie wyceny akcji. Rośnie szansa na zakończenie konfliktu za wschodnią granicą RP, co, jeśli się zrealizuje, przełoży się na szybkie umocnienie polskiego rynku i złotego, a także na spadek rentowności polskich obligacji. Ostatni wzrost rentowności obligacji zmniejszył jednak premię za ryzyko inwestycji w akcje – do poziomu niższego, niż na początku roku.

- Obligacje polskie – dalej utrzymujemy neutralne podejście do polskich obligacji skarbowych, ze względu na trwający cykl podwyżek stóp procentowych oraz możliwy, dalszy wzrost inflacji związany z wojną. Zatrzymanie podwyżek stóp procentowych jest prawdopodobne w połowie roku, w okolicy 4,5-5%. Pozostawiamy mocno pozytywne nastawienie do obligacji korporacyjnych. Wibor na poziomie 5% implikuje bieżącą rentowność tego typu obligacji na poziomie 6-7%. Przy takich rentownościach należy jednak przykładać większą wagę do jakości emitentów.

- Obligacje Developed Markets – plan podnoszenia stóp procentowych przez Fed oraz ewentualne wprowadzenie takiego planu przez EBC, w przypadku utrzymywania się wysokiej inflacji, skłania do bardzo ostrożnego podejścia, do długoterminowych obligacji skarbowych rynków rozwiniętych, zwłaszcza europejskich. Ostatni wzrost rentowności ww. obligacji spowodował, że prawdopodobnie większa część ruchu jest już za nami. Coraz bardziej realne staje się też wprowadzenie kontroli krzywej rentowności, co może zaskoczyć rynki. Bank Japonii właśnie to zrobił.

- Obligacje Emerging Markets – mocna przecena obligacji EM w ostatnim kwartale oraz wysokie już stopy procentowe i spready kredytowe na rynkach rozwijających się, w stosunku do rynków rozwiniętych, skłaniają do utrzymania poglądu lekko pozytywnego, pomimo obecnych ryzyk.

- Złoto i Srebro – wzrost inflacji pozostaje szybszy, niż wzrost stóp procentowych, a więc ujemna realna stopa procentowa wciąż rośnie, co jest środowiskiem korzystnym dla metali szlachetnych. Zwiększenie niepewności geopolitycznych powinno sprzyjać trendowi wzrostowemu, rozpoczętemu w 4 kw. 2021.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Drugie życie funduszy obligacji krótkoterminowych

Bankierzy centralni na całym świecie stoją przed dylematem – czy podnosić stopy, żeby wyhamować inflację, która – jeszcze niedawno – miała być przejściowa? Czy też powstrzymać się z zacieśnianiem polityki monetarnej, w obawie o wzrost gospodarczy, mogący ulec osłabieniu w wyniku: przerwania łańcuchów dostaw, skokowego wzrostu cen energii, zmniejszenia siły nabywczej konsumentów? Wydaje się, że reakcje Fed, BoE i ECB będą dość mocno zróżnicowane. Po ostatnim posiedzeniu Rezerwy Federalnej, oczekiwania odnośnie tempa zaostrzania polityki – znacznie wzrosły. Analitycy Goldman Sachs oczekują podwyżek stóp w wysokości 50 punktów bazowych, na posiedzeniach w maju i czerwcu, oraz 25 punktów bazowych na czterech kolejnych posiedzeniach, w drugiej połowie bieżącego roku. Do takich wniosków doprowadziło ich zastąpienie w komunikacie Fed słowa „steadily” – słowem „expeditiously”. Równocześnie z podwyżką na majowym posiedzeniu, ma zostać przekazany plan zmniejszania bilansu. Takie „jastrzębie” nastawienie Fed jest zrozumiałe, ze względu na to, że gospodarka USA jest w dosyć dobrej kondycji, i jest relatywnie mniej eksponowana na ryzyko, związane z embargiem na rosyjskie surowce. Odmienną sytuację mamy w spojrzeniu na gospodarkę Eurolandu. Tu, obawy o wzrost gospodarczy są znacznie poważniejsze, dlatego też ECB będzie zapewne bardziej powściągliwy w zaostrzaniu polityki monetarnej. Wzrost cen surowców oraz niepewność związana z ciągłością dostaw tychże – mogą być poważnym ciosem dla tempa wzrostu PKB krajów europejskich. Dodatkowa trudność w analizach wynika z tego, że nie wiadomo, jak zostanie rozstrzygnięty konflikt wynikający z oczekiwań Władymira Putina, aby rozliczenia za rosyjskie surowce dokonywane były w rublach, podczas, gdy główni odbiorcy odmawiają takiej zmiany zasad kontraktów. Dylematy Christine Lagarde są tym większe, że znów dają o sobie znać różnice pomiędzy poszczególnymi członkami strefy euro.

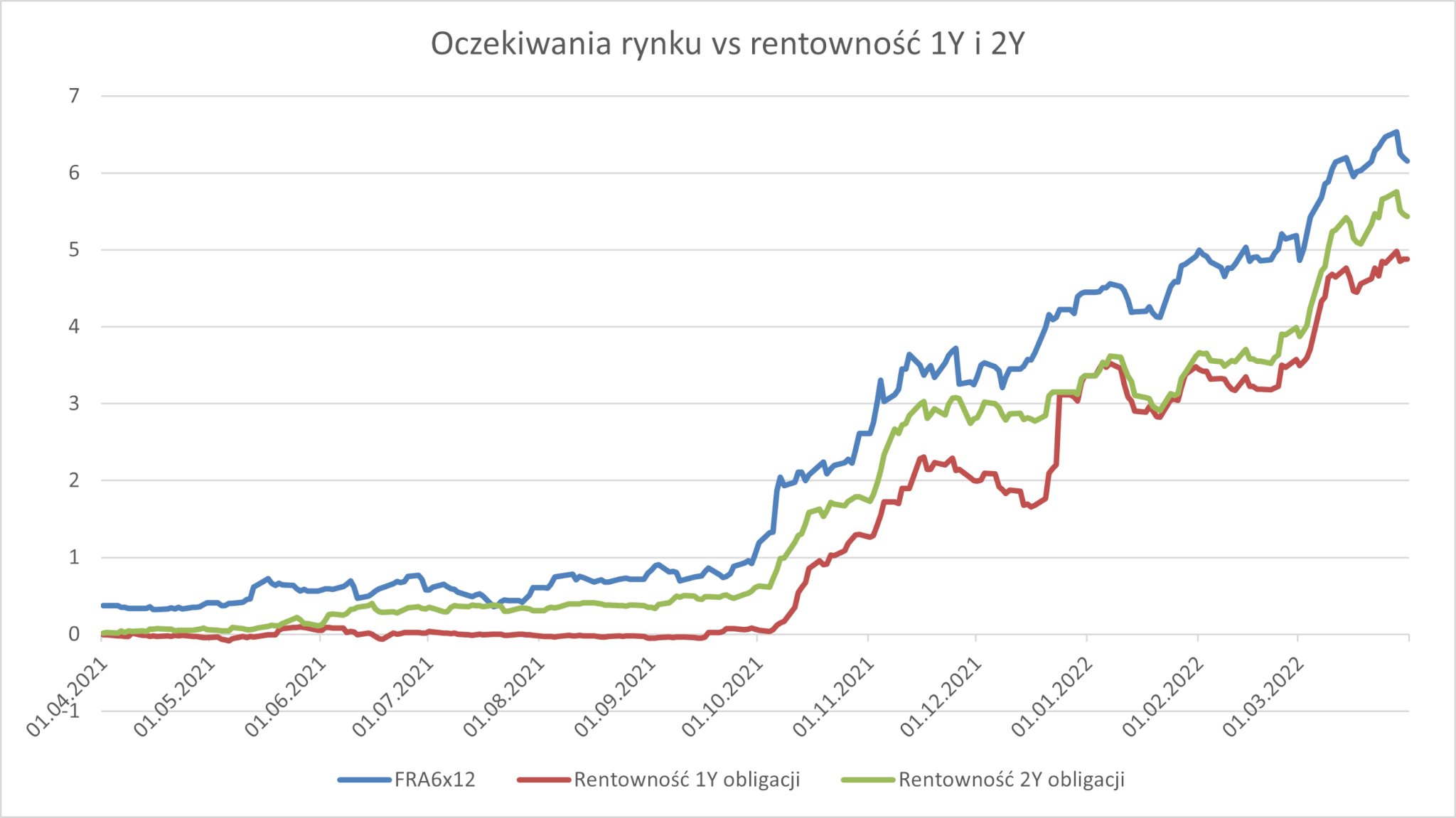

Narodowy Bank Polski znajduje się pewnie gdzieś pomiędzy Fed, a ECB. Z jednej strony, możemy obawiać się spadku tempa wzrostu PKB, zaś z drugiej, większość analityków jest już chyba zgodna co do tego, że najbliższy odczyt inflacji będzie dwucyfrowy. Coraz częściej pojawiającym się słowem jest stagflacja, czyli okres wysokiej inflacji przy jednoczesnej stagnacji gospodarczej. Obawy o wzrost gospodarczy oraz umocnienie się PLN w ostatnim okresie pozwalają liczyć, że główna stopa NBP nie wzrośnie ponad oczekiwane przez ekonomistów 5%-6%. Mniej więcej, taki poziom obecnie wycenia rynek stopy procentowej (patrz wykres). Zatem, jeśli polskie obligacje wyceniają już prawidłowo zakres ruchu Rady Polityki Pieniężnej, to wydaje się, że po okresie silnej przeceny, obligacje są ponownie klasą aktywów wartą zainteresowania. Szczególnie warto zwrócić uwagę na klasę obligacji krótkoterminowych i fundusze, dla których jest ona podstawą. Mają za sobą jeden z najtrudniejszych okresów w historii ostatnich kilkunastu lat. Gdy w 4 kwartale 2021 Prezes Narodowego Banku Polskiego oraz Rada Polityki Pieniężnej zmienili swoją retorykę i odeszli od długoterminowego utrzymywania ultraniskich stóp procentowych, zaś RPP – w odpowiedzi na szybko rosnącą inflację – rozpoczęła zdecydowany cykl podwyżek stóp procentowych, obligacje polskie z rentowności bliskich zera – przesunęły się gwałtownie do poziomu nawet ponad 5%. Wzrost rentowności, który przekłada się na spadek cen obligacji, spowodował ujemne stopy zwrotu funduszy specjalizujących się w inwestycjach, w tę klasę aktywów, jednak warto spojrzeć w perspektywę potencjału kolejnych miesięcy. Obecne poziomy wycen oraz rentowności są już na atrakcyjnych poziomach, pozwalających odrobić istotną część przewidywanej inflacji, przy relatywnie niskim poziomie zmienności. Fundusze tej kategorii przekraczają już istotnie 5% portfela aktywów (na przykładzie funduszy TFI PZU), dając wysokie prawdopodobieństwo wypracowania, w kolejnych 12 miesiącach, zadowalającej, dodatniej stopy zwrotu, która będzie mogła być konkurencyjna względem alternatywnych rozwiązań, o analogicznym poziomie ryzyka.

Autor: Marcin Żółtek, Wiceprezes Zarządu, TFI PZU

iWealth News 12/2022