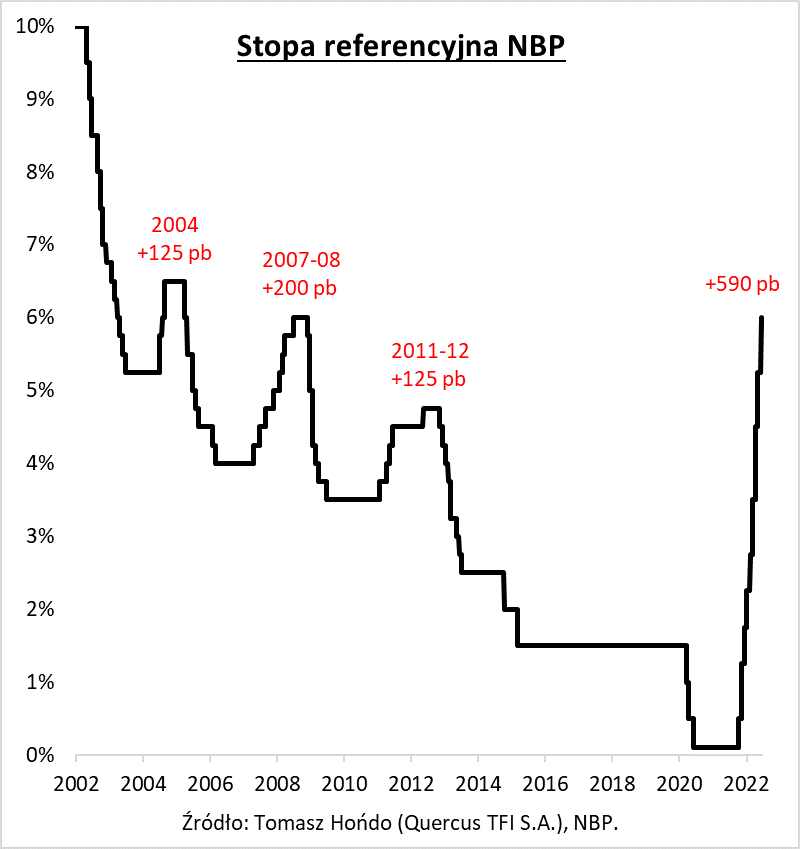

Rekordowa seria podwyżek stóp procentowych w Polsce

Wydarzeniem mijającego tygodnia na krajowym rynku finansowym była podwyżka stóp procentowych w Polsce (o 75 pkt. bazowych, do 6 proc.). Tym samym cała seria podwyżek trwająca od października 2021 wydłużyła się już do dziewięciu, co oznacza, że Rada Polityki Pieniężnej pobiła swój własny rekord z …2008 roku, kiedy to cykl zacieśniania polityki monetarnej dobiegł końca wraz z ósmą podwyżką (w czerwcu).

A przecież tym razem tempo wzrostu kosztu pieniądza jest dużo szybsze niż w 2008 roku, bo wówczas Rada ograniczała się do małych, 25-punktowych kroczków, które na dodatek były bardziej rozłożone w czasie.

Wszystko to oznacza, że trwający od ośmiu miesięcy cykl zacieśniania w Polsce przyćmiewa nie tylko serię z lat 2007-08, ale też każdy z poprzednich trzech cykli. Od października ub.r. stopa referencyjna NBP podskoczyła łącznie o 590 punktów bazowych (pb), podczas gdy na przestrzeni ostatnich dwóch dekad skala poszczególnych serii podwyżek wynosiła od 125 do 200 pb.

Mocne dokręcanie przysłowiowej śruby przez RPP wpisuje się w kontekst globalny. W samym czerwcu stopy procentowe podniosły już banki centralne w tak ważnych gospodarkach jak Australia czy Kanada, a w maju doliczyliśmy się łącznie trzynastu takich ruchów w krajach rozwiniętych i wschodzących. W nadchodzącym tygodniu należy się spodziewać kolejnej podwyżki w USA, prawdopodobnie o 50 pb.

Wpływ dotychczasowego zacieśniania staje się już coraz bardziej zauważalny. Głośnym echem odbił się w mijającym tygodniu raport BIK pokazujący, że popyt na kredyty hipoteczne w Polsce „spada w przepaść” (w maju wartość zapytań o pożyczki była 51,6 proc. mniejsza niż przed rokiem). Podobne wieści docierają zza oceanu, gdzie popyt na hipoteki spadł, wg tygodniowych danych MBA, do poziomu najniższego od 22 lat.

Pospieszne podwyżki stóp na świecie są jednym z czynników – obok skoku cen energii i żywności oraz wojny w Ukrainie – które zdaniem Banku Światowego wywołają hamowanie wzrostu gospodarczego. Bank ściął prognozę tegorocznego wzrostu globalnego PKB z 4,1 do 2,9 proc.

Nie powinno zatem dziwić, że niemal od samego początku cyklu podwyżek pod presją jest polski rynek akcji, który jak zawsze jest mocno wyczulony na możliwe schłodzenie koniunktury gospodarczej. Wspomniane na wstępie skojarzenia z 2008 rokiem są też niestety obecne na GPW – z naszej analizy wynika, że zachowanie Warszawskiego Indeksu Giełdowego jest ciągle uparcie podobne do ścieżki z 2008.

Pocieszające jest przynajmniej to, że wyceny akcji na rodzimej giełdzie są już dość niskie – z danych MSCI wynika, że na koniec maja polskie spółki były notowane z prognozowanym P/E (cena/zysk) rzędu 8,1. Dla porównania, w jednym z najniższych punktów w historii, w końcówce wspomnianego 2008 roku, wskaźnik ten spadł na chwilę do 6,5.

Na rosnących stopach procentowych korzystają natomiast obligacje o zmiennym oprocentowaniu, których poszczególne serie wchodzą w kolejne okresy odsetkowe z coraz wyższymi kuponami.

Reasumując, po dziewięciu podwyżkach stóp procentowych w Polsce i analogicznej fali zacieśnienia na świecie coraz bardziej jasne staje się, że efektem ubocznym będzie schłodzenie gospodarek.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Fundusze polskich obligacji długoterminowych na naszym radarze

Banki ostro podnoszą oprocentowanie lokat długoterminowych. Oprocentowanie na poziomie 4% lub więcej, to już standard. Jednym z powodów jest znacząco lepsza oferta Ministerstwa Finansów – obligacji emitowanych dla osób fizycznych, niż jeszcze miesiąc temu, nie mówiąc już o ofercie sprzed kilku miesięcy. Dane z KDPW pokazują, że Polacy mogą kupić w tym miesiącu rekordową ilość tych papierów.

Jednak, jak to zwykle bywa, największy popyt pojawia się, gdy dane aktywa są już bardzo wysoko wyceniane i przyszłe zyski niekoniecznie muszą być już tak atrakcyjne, jak inne możliwości inwestycyjne. Dlatego, wyjątkowo postanowiliśmy porównać obecną ofertę ww. ministerstwa – z nielubianymi ostatnio obligacjami skarbowymi o stałym oprocentowaniu, których emisją zajmuje się …to samo ministerstwo. Dla przypomnienia, ceny niektórych z tych papierów spadły w ciągu roku ponad 30%! Trudno rozważać kupno takiego papieru (lub funduszu inwestującego w tego typu papiery), gdy na wykresie widzimy tak duże spadki. Nasz mózg emocjonalny bierze tutaj górę nad mózgiem analitycznym. A przecież każdy wie, że lepiej jednak kupić tanio i sprzedać drogo.

Bardzo popularnymi papierami detalicznymi są obligacje dziesięcioletnie, których kupony oparte są o inflację, do której dolicza się marżę. Nie dotyczy to jednak pierwszego kuponu, który jest stały. Jako alternatywę można kupić obligację o stałym oprocentowaniu o podobnym terminie wykupu lub fundusz inwestycyjny z podobną zapadalnością portfela.

Pytanie, jakie powinna zadać sobie osoba, która chciałaby bezpiecznie ulokować pieniądze, brzmi: przy jakiej inflacji w przyszłości lepiej kupić obligacje inflacyjne, a przy jakiej obligacje o stałej stopie?

Aby rozstrzygnąć to zagadnienie, należy najpierw założyć, że inflacja za rok będzie jednak wciąż wysoka – niech nadal będzie dwucyfrowa np. 12%, a następnie, w ciągu dwóch lat dojdzie do poziomu docelowego. Znajdziemy wówczas taki poziom inflacji długookresowej, przy której nie ma znaczenia, jaką obligację wybierzemy: inflacyjną, czy o stałym kuponie.

Obecnie na rynku można kupić obligację długoterminową, stałokuponową, z rentownością 6,7% w całym okresie inwestycji. Okazuje się, że obligacja detaliczna oferuje taki sam lub wyższy zwrot, jak obligacja o stałym kuponie tylko wówczas, gdy poziom wzrostu cen w latach 2025-2031 będzie na poziomie co najmniej 4,3%. Taki poziom inflacji w długim okresie będzie bardzo bolesny dla rozwoju gospodarki i nie może być przez bank centralny tolerowany przez tak długi okres. NBP ma zresztą wyznaczony cel inflacyjny na poziomie pomiędzy 1,5% a 3,5%.

Dlatego właśnie od pewnego czasu zwracamy uwagę na długoterminowe obligacje o stałym kuponie oraz fundusze inwestycyjne lokujące w tego typu papiery. Uważamy, że inflacja po 3 latach zawieruchy wróci do względnie normalnych poziomów.

Gdy RPP ogłosi koniec podwyżek (naszym zdaniem, w tym cyklu będzie jeszcze tylko jedna), ceny tych papierów wystrzelą w górę. Tak zawsze było w przeszłości. Obecny poziom stóp już działa bardzo mocno na spowolnienie akcji kredytowej, popyt konsumencki i spowolnia wzrost gospodarczy. A to pomoże opanować inflację szybciej, niż nam się wydaje. Pojawiają się wręcz obawy o recesję na przełomie 2022/2023 r. Dlatego nie wykluczamy obniżania stóp procentowych już w pierwszym kwartale przyszłego roku. A spadek stóp, jaki pociągnie obniżenie rentowności obligacji stałokuponowych, dodatkowo przemawia za papierami o stałym kuponie i funduszami polskich obligacji długoterminowych, a nie za detalicznymi obligacjami inflacyjnymi.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Ujemne realne stopy procentowe drenują nasze oszczędności.

Znaleźliśmy się w trudnym momencie dla gospodarki. Inflacja jest bardzo wysoka i dotkliwa dla konsumenta. Jej wstępny, majowy odczyt wyniósł 13,9%, a szczyt ciągle jest przed nami. Stopy procentowe nie nadążają za wzrostem cen. Po dziewięciu podwyżkach aktualna stopa referencyjna wynosi 6%, co jest wartością znacznie poniżej inflacji. W efekcie realne stopy procentowe są ujemne a to powoduje, że nie jesteśmy w stanie zabezpieczyć siły nabywczej oszczędności inwestując w aktywa o niskim ryzyku. Z drugiej strony, z punktu widzenia gospodarki, obecny poziom stóp jest już wysoki. Trudno dziś zatem wyobrazić sobie sytuację w której Rada Polityki Pieniężnej goni galopującą inflację i stopy osiągają dwucyfrowe wartości. Zakładamy, że RPP dąży raczej do kontrolowanego schłodzenia gospodarki, przy poziomach stóp niewiele wyższych od obecnych, które ustabilizują inflację, ale jednocześnie nie spowodują długotrwałego spadku PKB. W tej sytuacji podwyższona inflacja może nam towarzyszyć jeszcze przez dłuższy czas.

Tymczasem, od kilku lat mamy w Polsce ujemne realne stopy procentowe. Jeszcze kilka miesięcy temu sytuacja nie wydawała się bardzo groźna. Ujemna wartość nie była wysoka, a koniunktura na rynkach kapitałowych stwarzała możliwość zabezpieczenia oszczędności przed utratą siły nabywczej. Ostatnie pół roku to jednak zdecydowanie inna bajka. Znaczne, ujemne realne stopy dynamicznie spadają i są już bliżej niż dalej dwucyfrowych wartości. Z drugiej strony dekoniunktura na rynkach kapitałowych powoduje, że znalezienie aktywów, które zabezpieczą realną wartość lub chociaż znacząco ograniczą straty, jest zadaniem niezwykle trudnym. Utrzymanie się obecnej sytuacji w dłuższym terminie spowoduje, że siła nabywcza oszczędności będzie bardzo szybko spadać. Ustabilizowanie się inflacji niekoniecznie rozwiąże problem. Nawet jeśli zmniejszy się różnica pomiędzy inflacją a poziomem stóp procentowych, to ujemne realne stopy procentowe mogą pozostać na dłużej. Aby chronić oszczędności musimy zatem aktywnie poszukiwać możliwości inwestycyjnych i obserwować rynek.

Tymczasem sentyment na rynkach kapitałowych nie należy do najlepszych. Za nami pół roku spadków cen akcji i jeszcze dłuższy okres dekoniunktury na obligacjach. Warto jednak uważnie się przyglądać rynkom, bo sytuacja zmienia się dynamicznie. Inwestorzy czekają obecnie na ustabilizowanie się inflacji. Jej szczyt i tym samym wyjaśnienie ścieżki inflacyjnej stanowić będzie bardzo istotny moment. Wielu ekonomistów oczekuje go już niedługo, bo w III kwartale br. Wraz z nadejściem szczytu inflacji na rynkach akcji, jak i obligacji, powinno wydarzyć się sporo pozytywnych rzeczy. Poza tym na GPW duża część spadków jest już za nami – indeks WIG od swojego szczytu w listopadzie stracił już ponad 30%. Oczywiście nie znajdujemy się jeszcze w punkcie wyprzedania rynku, przy którym odwrót od spadków wydawałby się nieunikniony. Wyceny spółek są jednak atrakcyjne i z punktu widzenia długoterminowego inwestora, który nie szuka idealnego momentu do zajęcia pozycji, mamy obecnie moment w którym akcje warto systematycznie akumulować. Zwłaszcza, że są to aktywa, które historycznie najlepiej zabezpieczały realną wartość kapitału w długim terminie.

Autor: Anna Ćwikiewicz, Manager Komunikacji Inwestycyjnej UNIQA TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 22/2022