Rynki akcji przy oporach

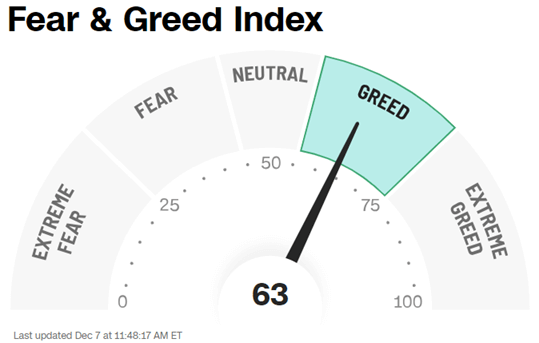

Za nami bardzo pozytywny listopad, nie tylko na rynkach akcji i obligacji, ale też złota, a nawet kryptowalut. Wraz ze spadkiem rentowności amerykańskich obligacji, humory inwestorów bardzo mocno się poprawiły w ostatnich tygodniach, co widać po wielu wskaźnikach nastrojów inwestorów. Nie znalazły się one jeszcze w obszarach uznawanych za euforyczne, co daje pewną nadzieję na kontynuowanie zwyżek, które – zgodnie z sezonowym wzorcem – powinny trwać do maja przyszłego roku.

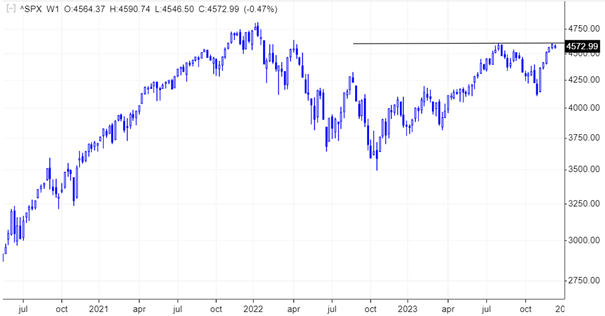

Jednak krótka analiza techniczna amerykańskich indeksów może zasiać pewien niepokój w głowach bardziej ostrożnych inwestorów.

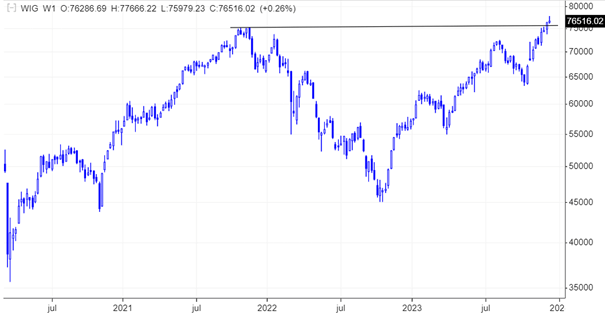

Jak widać na powyższym wykresie, indeks S&P 500 dotarł właśnie do lokalnego szczytu, na którym zatrzymała się poprzednia fala wzrostowa zakończona w lipcu tego roku. Z bardzo podobną sytuacją mamy do czynienia na indeksie Nasdaq Composite. Nawet nasz rodzimy indeks WIG, który pierwszego grudnia z przytupem przekroczył rekord wszech czasów, okazuje obecnie pewne oznaki przemęczenia, widoczne na tygodniowym wykresie świec japońskich poniżej.

Kiedy należałoby wrócić do obaw? Najwcześniejszy termin na kolejne spojrzenie na rynki, to początek nowego roku, gdy większość instytucji inwestycyjnych przyjmuje strategie na kolejne 12 miesięcy. Jednak, niezależnie od terminu, czerwone światło powinno się zapalić, gdy różne indeksy nastrojów inwestorów zaczną wskazywać rynkową euforię. To niezawodnie bardzo dobry sygnał ostrzegawczy, który pozwala uniknąć podążania za stadem.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Złoto ociera się o rekord. Kiedy zacznie znów przyciągać kapitał?

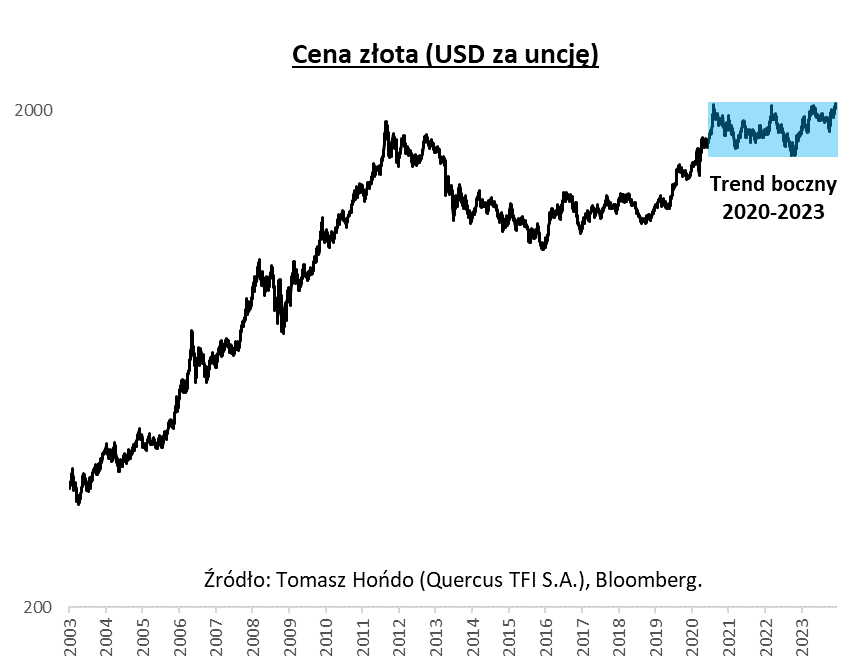

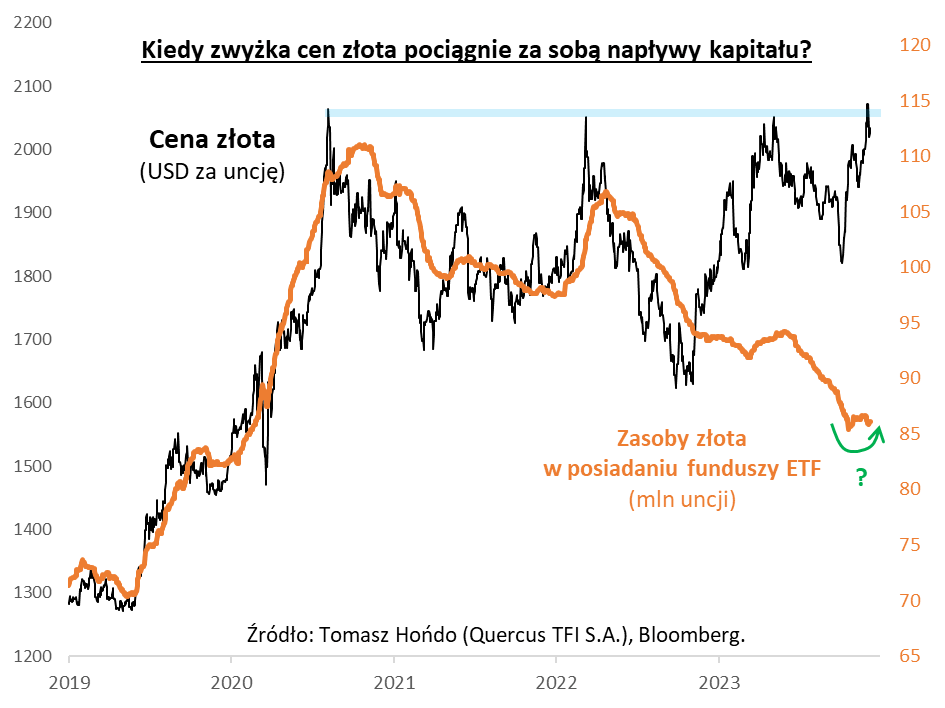

W mijającym tygodniu szczególną uwagę zwracały wahania ceny złota. Już w miniony piątek notowania szlachetnego metalu, wyrażone w USD, przymierzyły się do ataku na historyczne szczyty, a na otwarciu poniedziałkowego handlu, na chwilę, wspięły się nawet powyżej 2140 dolarów za uncję. Co prawda potem kurs, w dość charakterystyczny sposób dla tego aktywa, cofnął się poniżej zdobytego szczytu, ale sam fakt jego zdobycia przypominać może o tym, że złoto tradycyjnie jest jednym z mocnych kandydatów do portfela inwestycyjnego. To może być sygnał, że złoto ma apetyt na wyrwanie się z trendu bocznego ostatnich kilku lat.

Atakowi na serię rekordów z lat 2020-2023 pomógł bez wątpienia silny spadek rentowności amerykańskich obligacji skarbowych, z którą złoto jest tradycyjnie ujemnie skorelowane. Jeżeli również przyszły rok będzie stał pod znakiem stopniowej normalizacji rentowności, po okresie ich wystrzału związanego z serią podwyżek stóp procentowych przez Fed, powinien to być czynnik sprzyjający szlachetnemu metalowi.

Ale czy przypadkiem nie jest tak, że atak na szczyt związany jest z przysłowiową „gorączką złota”, czyli niebezpieczną euforią wśród inwestorów? Takiego przypuszczenia zupełnie nie potwierdzają dane dotyczące funduszy ETF, czyli tego elementu całego rynku, który historycznie utożsamiany bywał z najbardziej spekulacyjną pogonią za zwyżką notowań (w odróżnieniu od popytu na fizyczne złoto, który, zgodnie z elementarną ekonomią, rośnie zwykle wtedy, gdy złoto tanieje). Szczyty notowań w latach 2020 i 2022 ustanowione zostały przy bardzo silnym napływie kapitału do funduszy, które automatycznie zwiększały swoje zasoby złota.

Obecnie sytuacja wygląda… wręcz odwrotnie. Zbiorcze dane Bloomberga pokazują raczej, że ostatnie kilkanaście miesięcy stało pod znakiem… stopniowych odpływów kapitału z funduszy ETF. To chyba oznaka „zmęczenia” trendem bocznym ostatnich lat. Dopiero od niedawna, gdy notowania złota zabrały się za atak na rekord, przepływy kapitału zaczęły się wreszcie stabilizować. Nietrudno wyobrazić sobie, jaki byłby efekt, gdyby gorący kapitał w końcu przypomniał sobie o złocie – byłoby to dodatkowe paliwo do dalszej zwyżki notowań. Może taka wizja zacznie się wreszcie realizować w 2024 roku?

Reasumując, choć po ataku na serię szczytów z lat 2020-23 cena złota znów zaczęła się cofać, to jednak ustanowiony przynajmniej na chwilę rekord sygnalizuje w średnim terminie apetyt na wyjście górą z kilkuletniego trendu bocznego. Na razie do rozpędzenia się hossy z prawdziwego zdarzenia brakuje dużych napływów do funduszy, ale te, jeśli w końcu się pojawią, mogą jeszcze przyspieszyć rozwój wydarzeń.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Perspektywy amerykańskiego rynku spółek technologicznych

Sektor spółek technologicznych, mimo swojej oczywistej specyfiki, osadzony jest w kontekście szerokiego rynku akcji i podlega wpływowi tych samych czynników. Rozważając możliwe scenariusze na 2024 rok, istotny jest punkt startu.

Listopad tego roku można zdecydowanie zaliczyć do udanych na amerykańskich rynkach akcji. Druga połowa października przyniosła bardzo solidne raporty kwartalne wraz z optymistycznymi prognozami z największych amerykańskich spółek. Jednak, sentyment inwestorów pozostawał w dużej mierze pod wpływem wydarzeń ze sfery makroekonomicznej, zwłaszcza rosnących rentowności amerykańskich obligacji oraz wydarzeń geopolitycznych (konflikt zbrojny na Bliskim Wschodzie).

W listopadzie nadal napływały pozytywne informacje o poprawie wyników spółek, podczas gdy oczekiwania rynku były niezbyt wygórowane. Do końca listopada aż 98% spółek zdążyło pochwalić się swoimi raportami za 3Q, gdzie 82% z nich opublikowało zyski lepsze od oczekiwań rynku, a 62% zdołało przeskoczyć poprzeczkę dotyczącą przychodów.

Niższa od oczekiwanej inflacja i słabsze dane z gospodarki przyczyniły się do zmiany oceny perspektyw polityki pieniężnej Fed i EBC. Inwestorzy w końcu otrzymali neutralne podłoże do zdyskontowania wyników i prognoz ze spółek, które dały sporo argumentów do tego, żeby optymistycznie ocenić stan kondycji „corporate america” . W efekcie indeksy S&P 500 oraz Nasdaq urosły w listopadzie odpowiednio o 9% oraz 10,8%.

Tak więc, o perspektywach dla sektora technologicznego w USA zadecydują dwie siły: oczekiwania co do stóp procentowych oraz sukces modelu biznesowego.

Pierwsza z nich ma naturę zewnętrzną i sprowadza się do tego, jaki poziom mnożników inwestorzy będą skłonni zaakceptować przy wycenie spółek. Jest on pochodną rentowności amerykańskich obligacji. Na przykład wskaźnik cena/zysk po odwróceniu jest ekwiwalentem stopy zwrotu z akcji. Podchodząc do tego parametru z drugiej strony, jest to bezpieczna stopa zwrotu (czyli rentowność obligacji skarbowych) powiększona o premię za ryzyko. Niższe rentowności obligacji automatycznie dają więc miejsce dla wzrostu tego mnożnika. Pozytywnym czynnikiem jest także to, iż obecne poziomy mnożników spółek w segmencie software są poniżej średniej okresu od 2016 roku, nawet wyłączając czas rekordowo niskich rentowności w latach 2020-2021. Obniżanie się presji inflacyjnej oraz idące za tym potencjalnie niższe poziomy rentowności mogą dać pozytywny bufor dla przyszłych poziomów mnożników. Upraszczając, można założyć, że każdy punkt procentowy mniej rentowności 10-letnich obligacji daje miejsce na wzrost mnożników o 15%. Ostatnie odczyty CPI oraz PPI dają przestrzeń do pozytywnego rozwoju sytuacji w tym aspekcie.

Drugi czynnik decydujący o perspektywach to fundamentalne momentum biznesowe w sektorze w nadchodzących kwartałach. Tutaj matematyka jest bardzo korzystna. Z jednej strony mamy wyraźnie kończące się zjawisko optymalizacji wydatków IT, które obserwujemy od roku, na co wskazywało wiele spółek w trakcie obecnego sezonu wyników. Z drugiej strony, pojawiły się nowe korzystne czynniki biznesowe z tytułu rozwoju aplikacji i narzędzi wokół sztucznej inteligencji. Dokładają one zupełnie nowy wektor wzrostowy. Zestawiając te dwa trendy mamy bardzo pozytywne rozwierające się nożyce: kończących się cięć wydatków oraz dodatkowej świeżej akceleracji z tytułu AI.

Poprzeczka w przypadku wyników jest bardzo niska, co wynika z bazy porównawczej w nadchodzących kwartałach. To pozwala zakładać przyspieszenie dynamik wzrostu w 2024 roku oraz momentum biznesowego w IT, co historycznie było pozytywnym katalizatorem dla sektora technologicznego na rynku.

Trend digitalizacji przedsiębiorstw, przenoszenia oprogramowania i mocy obliczeniowej do tzw. chmury jest wciąż we wczesnej fazie rozwoju, a potencjał wzrostu jego wartości na najbliższe 5-7 lat jest ponad 3-krotny. Droga i możliwości, przed którymi stoją innowacyjne firmy można porównać do np. 2009 roku i ścieżki rozwoju branży e-commerce na świecie. Oczywiście, liderzy rozwiązań w wybranych segmentach prawdopodobnie zyskają jeszcze więcej. Istotne jest więc posiadanie zdolności do selekcji do portfeli właśnie tych najlepszych, którzy będą w stanie rozwijać swoje biznesy w tempie dwucyfrowym, niezależnie od cyklu gospodarczego.

Autor: Grzegorz Zatryb, Główny Strateg, Skarbiec TFI oraz Michał Cichosz, Zarządzający funduszami, Skarbiec TFI

Sprawdź możliwości zarabiania na GPW

Jeśli nie miałaś/miałeś jeszcze okazji zobaczyć webinaru „Teraz Polska! Inwestowanie na GPW”, zachęcamy do odtworzenia retransmisji tego wydarzenia poświęconego perspektywom polskiej Giełdy Papierów Wartościowych.

Z materiału dowiesz się m.in.:

📌 Jakie są perspektywy dla naszej giełdy w kolejnych miesiącach

📌 Jak jesienne wybory parlamentarne w Polsce wpłyną na klimat inwestycyjny

📌 Dlaczego warto inwestować w fundusze akcji oraz które fundusze małych i średnich spółek wybrać

📌 Dlaczego obecnie jest dobry czas na rozpoczęcie inwestycji

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 47/2023