W czwartek 8. lipca jak pamiętamy na rynkach akcji zapanowała korekta wywołana „chińskim czynnikiem”. Opisałem to w poprzednim komentarzu tygodniowym. Było to zdecydowanie jedynie chwilowe otrzeźwienie. Bardzo zresztą krótkie, bo jednodniowe, o czym niżej.

W czwartek 8. lipca jak pamiętamy na rynkach akcji zapanowała korekta wywołana „chińskim czynnikiem”. Opisałem to w poprzednim komentarzu tygodniowym. Było to zdecydowanie jedynie chwilowe otrzeźwienie. Bardzo zresztą krótkie, bo jednodniowe, o czym niżej.

Tutaj wspomnimy jedynie, że tak oczekiwane dane makro publikowane w Chinach (czwartek 15.07) były słodko-gorzkie. W większości były gorsze od poprzedniego kwartału (co dziwić nie mogło), ale lepsze od oczekiwań. Okazało się, że co prawda PKB w 2. kwartale wzrósł nieco słabiej niż oczekiwano (7,9% r/r – oczekiwano 8,1%), ale produkcja przemysłowa i sprzedaż detaliczna w czerwcu wzrosły mocniej niż oczekiwano – produkcja 8,3% r/r vs. 7,9%, a sprzedaż 12,1% r/r vs. oczekiwanych 11%. Mimo tych danych władze mówią o pomocy gospodarce, a rentowności chińskich obligacji rosną. Być może więc wiedzą coś więcej.

A na rynkach finansowych już 9. lipca indeksy giełdowe ruszyły z furią na północ mimo, że w otoczeniu rynkowym dosłownie nic się nie zmieniło. Jedynie rentowności amerykańskich obligacji zaczęły odbijać po przecenie, co pomagało akcjom sektora finansowego. W poważnych agencjach informacyjnych mówiono nawet o „panice kupujących”, którzy na oślep wsiadali do znowu ruszającego pociągu. Indeksy wymazały czwartkowe spadki, a w USA i w Niemczech ustanowiły nowe rekordy.

Ewidentnie gracze rozpoczęli grę pod ruszający na poważnie sezon raportów kwartalnych amerykańskich spółek. Oczekiwano wzrostu zysków o 63% od zeszłego roku (pandemia), a niektórzy analitycy mówili nawet o 80%. Te nadzieje widać było również w poniedziałek, kiedy to już szalonego ataku popytu nie było, ale jednak indeksy nieco zyskały ustanawiając w USA i w Niemczech kolejne rekordy.

We wtorek na pozór zachowanie rynku akcji było całkowicie kuriozalne. Owszem, JP Morgan i Goldman Sachs opublikowały zdecydowanie lepsze od oczekiwań wyniki, ale ceny ich akcji spadały. Klasyczna realizacja zysków. Gracze pokładali jednak nadzieję przede wszystkim w spółkach sektora FAANG, co podnosiło NASDAQ, a on pomagał S&P 500 Można to było od biedy zrozumieć, ale…

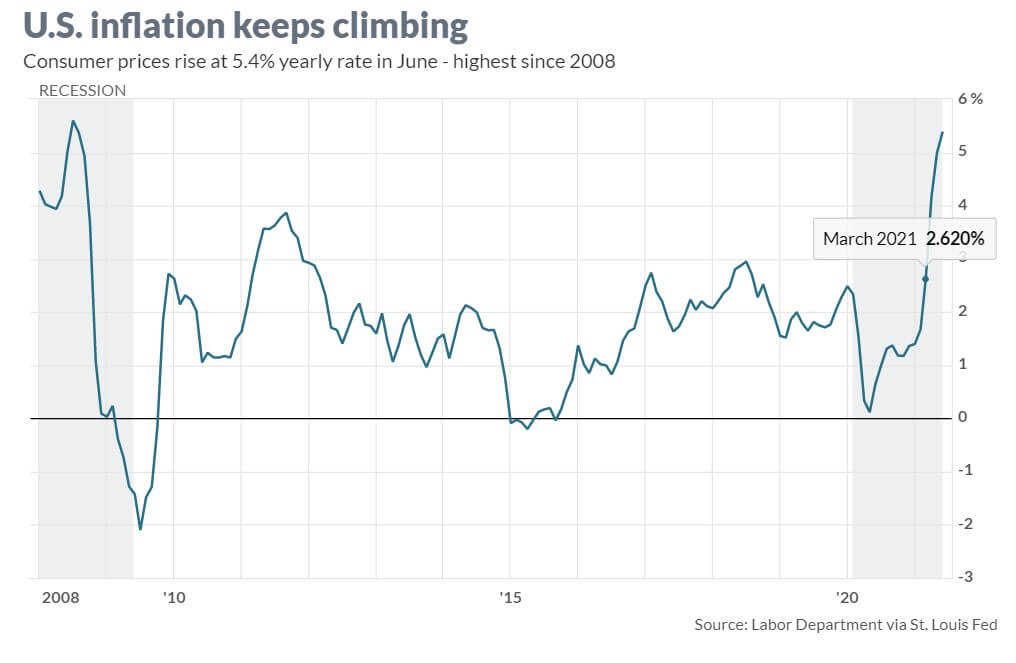

No właśnie to ale to inflacja CPI. Spodziewano się, że nieco zelżeje i zejdzie z poziomu 5% do 4,9, a tymczasem wzrosła do 5,4%, czyli najmocniej od 2008 roku. Gorzej, że inflacja bazowa wzrosła z 3,8% do 4,5% (oczekiwano 4%) – to był najwyższy wzrost od 1991 roku. Są już opinie, zgodnie z którymi gospodarkę USA czeka stagflacja https://tiny.pl/9xhqx . Na razie są one jednak odosobnione.

Czego teoretycznie można było oczekiwać po takich danych? Pierwsze reakcje były dość dziwne. Oczekiwane było umocnienia dolara i rzeczywiście kurs EUR/USD solidnie spadł. Mimo tego cena złota do połowy sesji rosła (obrona przed inflacją). Reszta rynków zareagowała jednak tak jakby dane były lepsze od oczekiwań. Rentowności obligacji spadły (sic!), a indeksy giełdowe po chwilowym spadku ruszyły dziarsko na północ.

Taka sytuacja trwała do połowy sesji. Wtedy to odbyła się aukcja obligacji 30. letnich. Okazało się, że ich rentowność wzrosła w porównaniu do ostatniej aukcji (2,0% vs. 1,976%), a współczynnik popytu do oferty był najsłabszy do lutego tego roku. To doprowadziło do wzrostu rentowności 10. letnich i do załamania zwyżki indeksów oraz cen złota (ono zakończyło sesje praktycznie neutralnie). Indeksy zakończyły sesję spadkiem, ale był to spadek nieznaczny (mniejszy od 0,4%).

Jaki z tego wszystkiego wniosek? Otóż taki, że gracze po pierwsze doszli do wniosku, iż „teraz to już naprawdę inflacja doszła do szczytu”. Nadal wypowiedzi członków Fed podtrzymywały tę tezę, która wydaje się być dość karkołomna. Być może to jest nawet szczyt, ale czy inflacja zejdzie solidnie pod 4%? Jakoś w to wątpię.

Co może zmienić to ultra „bycze” nastawienie graczy? Chyba nie kolejne dane, a tylko i wyłącznie zmiana słownictwa Fed i pojawiające się ze strony członków tego grona obawy. Dopóki tego nie będzie to gracze będą inflację lekceważyli. Nawiasem mówiąc inflacja będzie zapewne zwiększała zyski części spółek, więc jest pod co grać.

Temat inflacji mógł zostać poruszony przez Jerome Powella, szefa Fed, w środę i w czwartek podczas jego półrocznego sprawozdania przed komisjami Senatu i Izby Reprezentantów USA. Okazało się, że Powell niczym rynku nie zaskoczył. Nadal twierdzi, że inflacja sięgnęła szczytu i zacznie z czasem spadać, a proces skupu aktywów (QE) musi być kontynuowany i daleko jest jeszcze do jego zakończenia.

W środę i w czwartek wyniki kwartału publikowały kolejne duże banki: Bank of America, Citigroup, Wells Fargo, a w czwartek BNY Mellon, Morgan Stanley, U.S. Bancorp. W środę te trzy banki opublikowały lepsze od oczekiwań wyniki kwartału, ale tylko akcje Wells Fargo drożały.

Indeksy rozpoczęły w środę sesję od wzrostu indeksów, bo jak zwykle treść zeznań Powella była opublikowana dużo wcześniej przed jego wystąpieniem przed komisją Senatu. Potem jednak nastąpiła chwila zawahania i indeksy zaczęły testować linie poziomu neutralnego. S&P 500 zakończył dzień zwyżką o 0,12%, a NASDAQ stracił 0,22%. Można więc powiedzieć, że sesja zakończyła się neutralnie.

Mocno spadła rentowność obligacji i osłabił się dolar (ewidentnie skutek zeznań Powella). To zaś doprowadziło do pokonania przez cenę złota poziomu 1.800 USD. Nurkowała cena ropy, bo na rynek dotarły informacje o wstępnym porozumieniu Zjednoczonych Emiratów Arabskich z resztą OPEC+.

W czwartek wyniki banków nadal prowokowały do realizacji zysków, co już mogło wystraszyć inwestorów. Poza tym od początku dnia spadki ceny ropy i dane publikowane w Chinach (chociaż one były tylko i wyłącznie pretekstem) doprowadziły do dość solidnej korekty na rynkach europejskich. W USA gracze też tym razem ulegli presji podaży. Indeks S&P 500 stracił 0,38%, a NASDAQ 0,76%.

Tłumaczenie spadku danymi makro (o tym poniżej) jest tylko i wyłącznie szukaniem pretekstu. Co prawda rentowność obligacji zanurkowała, ale zapewne dlatego, że uciekano do bezpiecznej przystani. Dlatego też złoto zakończyło dzień neutralnie. Po prostu początek sezonu publikacji raportów kwartalnych spółek pokazał, że przeważa realizacja zysków, co zapala dla obozu byków żółte światło.

A tymczasem w Polsce

Polski rynek akcji znowu zanurzył się w marazmie. Odbicie w piątek 9. lipca było bardzo nieśmiałe i zdecydowanie nie na miarę czwartkowej korekty. W poniedziałek 12. lipca WIG20 ledwo drgnął, a przed zwyżką hamowały go akcje banków. Akcje w sektorze bankowym znowu nurkowały, a WIG-Banki wyszedł dołem z kanału trendu wzrostowego (początek w listopadzie 2020 roku) generując sygnał sprzedaży.

Część komentatorów tę słabość przypisywała sprawie kredytów hipotecznych, ale ja nie do końca się z tym zgadzam. Nie do końca, bo co prawda ten temat ciągle „wisi” nad rynkiem ciążąc sektorowi bankowemu, ale nowych informacji na ten temat w zasadzie nie było.

Owszem, Małgorzata Manowska, prezes Sądu Najwyższego (SN), stwierdziła w wywiadzie dla Wirtualnej Polski, że SN w końcu wyda orzeczenie, które ureguluje problem kredytów we frankach, ale na razie nie ma nawet terminu tego posiedzenia. Mówiła m.in.., że „(…) robię wszystko, by doprowadzić do wydania orzeczenia. (…) Uchwała frankowa jest potrzebna i SN rozstrzygnie przedstawione zagadnienia”. Manowska stwierdziła też, że „niektórzy sędziowie starsi stażem torpedują wydawanie orzeczeń” (w Izbie Cywilnej), co było przecież znane od wielu miesięcy. Powiedziała też, że ma rozwiązania awaryjne i „musi działać sposobem”.

Ja w tym nowych zagrożeń dla banków nie widziałem. Może jedynie to, że prezes nie jest pewna, czy „awaryjna” uchwała sądu będzie respektowana przez sądy powszechne mogło budzić niepokój, ale nie taki, żeby przeceniać akcje banków.

Bardziej niepokojące było nadal to, że RPP nie ma zamiaru reagować na rosnącą inflację, co wynikało z piątkowej „konferencji” prezesa NBP Adama Glapińskiego. Raport o inflacji przygotowany przez NBP mówi o tym, że w 2021 r. inflacja wyniesie 4,2 proc., a wzrost PKB – 5 proc. W kolejnych dwóch latach inflacja nadal ma utrzymywać się nad poziomem 3%.

Z całej „konferencji” prezesa w mediach przebiła się jego kuriozalna teza, zgodnie z którą inflacja nie ma negatywnego wpływu na portfele Polaków. Serio tak powiedział. Gdyby chociaż stwierdził, że dolegliwość wzrostu cen zmniejszana jest przez szybki wzrost płac…Obawiam się, że banki nadal cierpią z powodu niskiego poziomu wyszczepialności i obawy przed rozpędzeniem się pandemii.

Być może też zapowiadane na 13.07 posiedzenie TK Julii Przyłębskiej straszyło nieco rynki, bo orzeczenie o wyższości Konstytucji nad wyrokami TSUE może uderzyć też w polski system bankowy. Dyskusje nad „Lex TVN” też nie pomagają polskiemu rynkowi akcji, bo zwiększają podejrzliwość z jaką inwestorzy zagraniczni przyglądają się Polsce. Z tego też powodu, a nie tylko dlatego, że tak „każą” rynki globalne, ostatnio złoty jest słaby ( o tym niżej).

We wtorek to ciało obradujące w budynku Trybunału Konstytucyjnego nie podjęło decyzji na temat wyższości prawa UE nad Konstytucją i ogłoszona została przerwa do czwartku. Być może dlatego, że w między czasie premier Morawiecki miał spotkać się z Ursulą von der Leyen, szefową Komisji Europejskiej. Złoty jednak nadal dynamicznie tracił (po części przez spadek kursu EUR/USD).

GPW udało się we wtorek zakończyć sesję zwyżką indeksów mniejszą od pół procent, co byki zawdzięczają odporności Wall Street na publikację danych o inflacji. Nawet sektor bankowy delikatnie odbił. W środę sesja wyglądała dość podobnie, ale najwyraźniej dla GPW zderzenie TK z TSUE miało znaczenie, bo pod koniec sesji WIG20 testował linię poziomu neutralnego i tylko rzutem na taśmę wypracował 0,19% zwyżki – niemiecki XETRA DAX zakończył dzień neutralnie.

W czwartek GPW nadal usiłowała się bronić przed przeceną, ale im bliżej było do początku sesji w USA i im niżej osuwały się inne europejskie indeksy tym gorzej wyglądał również nasz rynek akcji. Spadek WIG20 (0,36%) na tle innych indeksów giełdowych (Niemcy, Francja – po około jeden procent) wyglądał tak jakby nasz rynek nie miał ochoty spadać.

Złoty w objęciach polityków?

W środę od rana złoty zyskiwał – być może dlatego, że komunikat po spotkaniu Morawiecki – von der Leyen był optymistyczny. Potem jednak szybko wrócił do poziomu neutralnego, a pod wpływem zeznań Jerome Powella (o tym wyżej) kurs EUR/USD powędrował mocno do góry wymazując olbrzymią większość wtorkowego spadku. To zaś umocniło złotego. Kursy całkiem mocno spadły.

Można powiedzieć, że złoty nie zareagował na to, co działo się w polityce. Trybunał Konstytucyjny Julii Przyłębskiej orzekł, że Polska nie musi wykonywać środków tymczasowych TSUE związanych z systemem sądownictwa. TSUE zaś zawyrokował, że „Polska zobowiązana do natychmiastowego zawieszenia przepisów” dotyczących Izby Dyscyplinarnej.

W kolejnym dniu (15.07) sytuacja na pozór wyglądała jeszcze gorzej, bo „TK” mógł orzec, że Konstytucja jest ważniejsza niż wyroki TSUE w sprawie naszego systemu sądownictwa. Trybunał Sprawiedliwości Unii Europejskiej orzekł bowiem, właśnie w czwartek że Polska uchybiła zobowiązaniom wynikającym z traktatów unijnych, a Izba Dyscyplinarna Sądu Najwyższego nie zapewnia niezależności i bezstronności.

Okazało się jednak, że posiedzenie Trybunału Konstytucyjnego Julii Przyłębskiej zostało przełożone na 3. sierpnia. Przełożono je ewidentnie po to, żeby dać czas politykom na pertraktacje z Komisją Europejską w sprawie Funduszu Odbudowy i naszego KPO (Krajowego Planu Odbudowy). To zmniejszyło wpływ orzeczenia TSUE na nasz rynek.

„Zabawa” w chicken game trwa w najlepsze, a w świat idzie opinia o Polsce, która ma ochotę opuścić europejski system sądownictwa, a co za tym idzie wymeldować się z UE. To, że waluta praktycznie nie reaguje zapewne wynika z tego, że wszystko działo się tak, jak tego oczekiwano. Nie było niespodzianki. Jednak mówienie o złotym jako o najbardziej niedowartościowanej walucie na rynkach rozwijających się należy między bajki włożyć.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ zakończył korektę ustanawiając rekord wszech czasów. Wsparcie na 13.540 pkt., a oporu w zasadzie nie ma (spadek był za mały). Na indeksie S&P 500 wsparcie jest na 4.165 pkt., a oporu też nie ma.

Na indeksie DJIA nieładnie wyglądała spadająca gwiazda poparta czymś na kształt gwiazdy wieczornej. To sugerowało, że zaraza wyprzedaży przenosi się na szeroki rynek. Ostrzeżenie nadal obowiązuje. Opór na 35.091 pkt. (zakres cienia spadającej gwiazdy). Wsparcie na 33.287 pkt.

Indeks XETRA DAX w cenach zamknięcia wybił się z kanału trendu bocznego i ustanowił nowy rekord. Jednak w układzie intraday nadal trwa trend boczny. Wsparcie jest na 15.378 pkt., a opór na 15.814 pkt. (szczyt wszech czasów intraday).

Na rynku 10. letnich obligacji USA trwa korekta. Mniej prawdopodobna jest teraz teza o formacji flagi, która poprzedza dalszy ciąg hossy. Teraz trwa korekta spadku rentowności. Na wykresie pojawiła się gwiazda poranna, która często zmienia trend na wzrostowy. Wsparcie jest na 1,2510%, a opór na 1,4800%.

Na rynku ropy cena baryłki WTI kontynuuje trend wzrostowy przerwany teraz korektą. Cena baryłki przekroczyła na chwilę poziom z 2019 roku i dążyła do tego z 2018 roku (76,80 USD), ale zawirowania w OPEC+ zahamowało ten wzrost. Tak więc hossa może być nieco zakłócona przez układ z Iranem i różne interpretacja kłótni wewnątrz OPEC+. Wsparcie jest w okolicach 68,65 USD.

Na rynku złota zwraca nadal uwagę formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna, ale coraz bardziej widać, że był to sygnał fałszywy. Ja zakładałem, że to jest pułapka i rzeczywiście była. Trwa teraz krótkoterminowy trend wzrostowy. Trwałe pokonanie poziomu 1.800 USD otwiera drogę ku 1.835 USD. Opór jest na 1.835 USD (średnia 50. sesyjna), a wsparcie na 1.760 USD.

Na rynku miedzi trwa długoterminowy trend wzrostowy. Obecnie trwa „chińska” korekta (o tym w poprzednich komentarzach), która powinna poprzedzać dalszy wzrost ceny. Kontrakty na miedź mają opór na poziomie 443,50 centów/funt, a wsparcie na 410 centów/funt.

Cena srebra naśladowała cenę złota, ale ostatnio srebro jest od złota nieco słabsze. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 25,73 USD, a opór w okolicach 28,30 USD.

Na rynku walutowym na wykresie kursu EUR/USD doszło do wybicia z konsolidacji, ale kurs szybko do niej wrócił i zaczął spadać wymazując sygnały kupna. Opór jest na poziomie 1,1893 USD. Wsparcie jest w okolicach 1,1709 USD. Długoterminowy trend jest dla dolara niekorzystny, ale jeśli Fed zaczynie mocniej wspominać o redukcji zakupów aktywów to umocni dolara. Ten trend mógł się już rozpocząć.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, a w krótkim terminie kursy szybko rosły. Na EUR/PLN pierwsze wsparcie jest na 4,4950 PLN. Pierwszy opór na 4.5900 PLN. Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta. Wsparcie na 3,7700 PLN, a opór na 3,9800 PLN.

Na CHF/PLN widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Ostatnio, w miarę zbliżania się kursu do długoterminowego wsparcia, złoty zaczął do franka szybko tracić. Wsparcie na 4,1000 PLN. Pierwszy opór na 4.2700 PLN.

Na GPW indeks WIG20 wybił się z trwającego od początku roku kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Teraz w korekcie (krótkoterminowej) w postaci trendu bocznego. Pierwsze wsparcie jest w okolicy 2.200 pkt. Opór w okolicach 2.292 pkt. mWIG40 i SWIG80 też są w korekcie na bardzo wysokim poziomie.

Dane makro z mijającego tygodnia

W USA opublikowano w minionym tygodniu dane o inflacji CPI, o których to danych pisałem wyżej. Oprócz tego dostaliśmy inflację PPI – wyniosła 5.6% r/r (oczekiwano 5,1%) i była też najwyższa od wielu lat.

Sporo danych pojawiło się w czwartek. Były niejednoznaczne. Indeks NY Empire State wyniósł 43 pkt. (oczekiwano wzrostu z 17,4 do 17,9 pkt.), indeks Fed z Filadelfii wyniósł 21,9 pkt. (oczekiwano spadku z 30,7 do 28 pkt.). Produkcja przemysłowa wzrosła o 0,4% m/m (oczekiwano 0,6%), a liczba wniosków o zasiłek dla bezrobotnych wyniosła tak jak oczekiwano 360 tys.

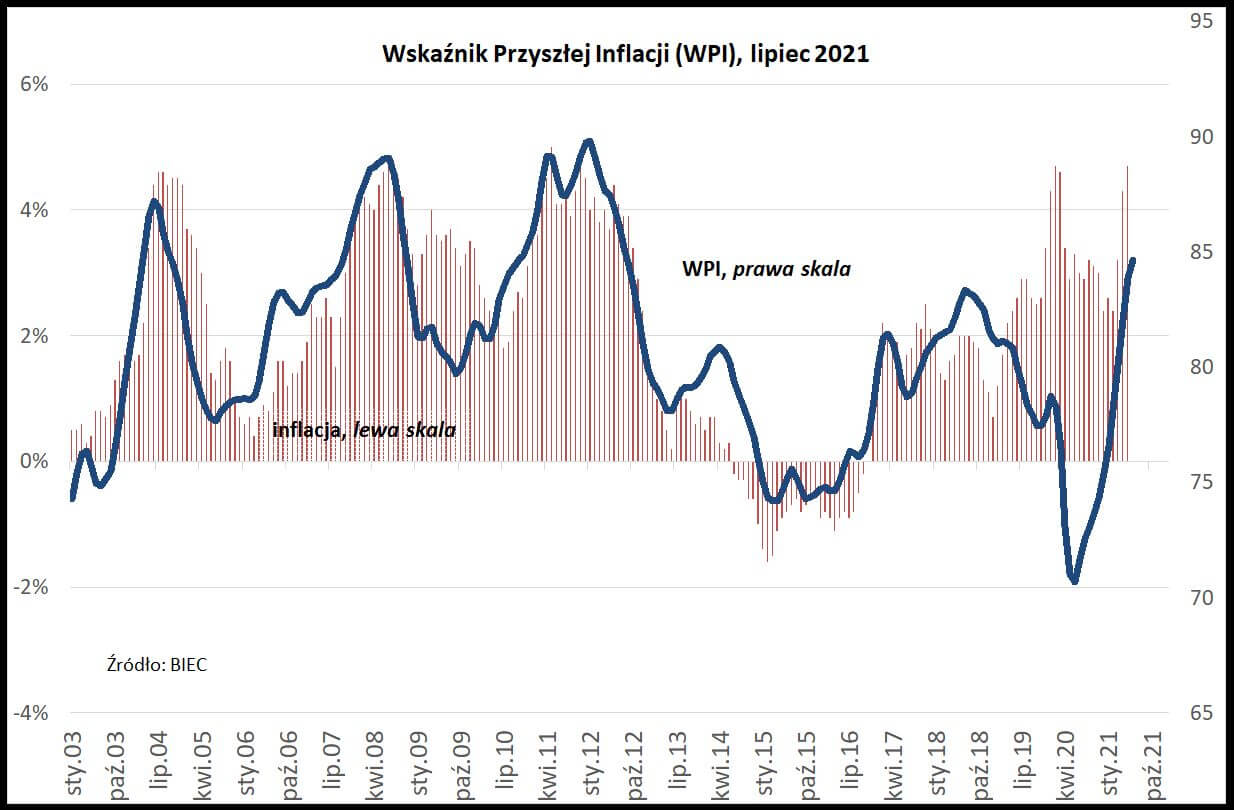

W Polsce oprócz raportu o inflacji dostaliśmy Wskaźnik Przyszłej Inflacji (WPI) publikowany przez BIEC oraz ostateczny odczyt inflacji podawany przez GUS dla czerwca – oczekiwano 4,4% i rzeczywiście taka była. Nieco zmniejszył się wzrost cen usług (z 6,8% do 6,1%), ale obawiam się, że był to tymczasowy spadek.

BIEC pisze, że „Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych w lipcu 2021r. wzrósł po raz kolejny o 0,8 punktu. Systematyczne wzrosty wskaźnika sygnalizujące nasilenie presji inflacyjnej obserwujemy od blisko roku. O jego wzroście w tym miesiącu zdecydowały przede wszystkim coraz mocniejsze oczekiwania inflacyjne wyrażane przez przedstawicieli producentów i gospodarstw domowych oraz rosnące ceny surowców na światowych rynkach, co bezpośrednio przekłada się na wzrost cen producentów (PPI). Nie bez znaczenia dla kształtowania się obecnych tendencji inflacyjnych jest siła popytu konsumpcyjnego.”.

W kolejnym tygodniu

Oczywiście w USA będą napływały kolejne raporty kwartalne spółek, co może mieć największy wpływ na zachowanie rynków. Jeśli chodzi o dane makro to w Stanach będą to: wnioski o zasiłek dla bezrobotnych oraz kilka raportów z rynku nieruchomości. Nie będą miały one wpływu na zachowanie rynków.

Najważniejsze będzie czwartkowe posiedzenie ECB z konferencją Christine Lagarde, szefowej banku. Będzie istotne nie dlatego, że bank może zmienić stopy procentowe, czy wartość skupu aktywów, ale z pewnością będzie się mówiło co może się zmienić po przyjęciu założeń do nowej strategii banku przyjętych w lipcu. Lagarde zapowiedziała też, że zostaną zweryfikowane prognozy banku. To może mieć (umiarkowany) wpływ na rynek walutowy.

W Polsce pojawi się w nadchodzącym tygodniu wiele raportów makro. Będzie to przeciętne zatrudnienie i wynagrodzenie, produkcja przemysłowa, produkcja budowlano-montażowa, wyniki sprzedaży detalicznej. Ten zestaw pokaże nam, w jakim miejscu była nasza gospodarka w czerwcu. Pamiętać trzeba o środzie, kiedy to odjęcie dywidendy PKN Orlen może zdjąć z WIG20 0,4%.

Podsumowanie

Sytuacja polityczna po orzeczeniach TSUE i odpowiedzi TK robi się bardziej niż skomplikowana i zdecydowanie nie zachęca zagranicznego kapitału do odwiedzania Polski. To zaś nadal hamuje hossę na naszym rynku i dodaje się do obciążenia kredytami frankowymi i niewiadomym wynikiem reformy OFE.

Z drugiej zaś strony polska gospodarka i niedowartościowane akcje zachęcają do kupna, a zachowanie rynków nie sygnalizuje przedłużenia korekty. Co przeważy? Trudno przewidzieć. Najpewniej po prostu pójdziemy drogą innych giełd globalnych, na których na razie widać ślady korekcyjnych chęci.

W nadchodzących tygodniach na Wall Street pojawią się raporty spółek z sektora FAANG. Jeśli one nie podniosą indeksów to korekta zacznie się wcześniej niż w przewidywanym przeze mnie korekcyjnym wrześniu.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth