W piątek 16.07 na rynkach akcji w USA nadal panował obóz niedźwiedzi. Indeksy całkiem mocno spadły (S&P 500 o 0,75%, a NASDAQ o 0,8%). W komentarzach pisano o ataku pandemii (16. 07 liczba zakażeń w USA wzrosła o 70% w stosunku do poprzedniego tygodnia, a zgonów o 26%) oraz o słabym odczycie indeksu nastroju Uniwersytetu Michigan (nieoczekiwanie w lipcu zanurkował – dane wstępne).

Wydaje mi się jednak, że to nie dane makro prowadziły do spadku indeksów. Zwracał uwagę spadek cen akcji spółek sektora FAANG. Inwestorzy zaczęli obawiać się, że nawet bardzo dobre wyniki kwartału podawane przez te spółki wywołają realizację zysków podobną do tej, która obserwowaliśmy po publikacji raportów kwartalnych dużych amerykańskich banków.

W poniedziałek tytuły w mediach robiły przed europejską sesją na rynku akcji porozumienie OPEC+. W niedzielę bowiem nagle zebrało się gremium decyzyjne tego szczytu. Doszło do porozumienia ze Zjednoczonymi Emiratami Arabskimi, dzięki czemu ustalono, że wydobycie zwiększy się o 400 tys. baryłek dziennie, a OPEC znowu ma już działać razem. Ceny ropy spadały jak kamień tracąc blisko osiem procent. W następnych dniach cały ten spadek został wymazany.

Nie była to odosobniona przecena, bo dotknęła ona prawie wszystkich rynków (również bitcoina) za wyjątkiem złota, które znowu wróciło do statusu bezpiecznej przystani. Indeksy giełdowe w Europie traciły chwilami po trzy procent kończąc dzień ponad 2,5% spadkiem. Uciekający z innych aktywów kapitał pakował się w obligacje, nadal uważane za bezpieczną przystań, dzięki czemu ich rentowność gwałtownie spadła, a sygnał wzrostu rentowności dziesięcioletnich obligacji USA (gwiazda poranna) został zanegowany.

Oczywiście komentatorzy poszli drogą wytyczoną przez linię najmniejszego oporu, czyli rozpisywali się (już w tytułach) o tym, że przecena wynikała z rozprzestrzeniania się wariantu delta koronawirusa. Jakiś wpływ zapewne to miało, bo dodawało się do mozaiki powodów, dla których doszło do bliskiej paniki ucieczki z rynków finansowych.

W tej mozaice (sałatce) wyróżniłbym kilka składników. Po pierwsze były to właśnie (o tym pisałem już wyżej po piątkowej sesji) reakcje graczy na raporty kwartalne spółek. To według mnie był najważniejszy powód. Po drugie wielu komentatorów/analityków wróciło do tematu, który omawiałem w komentarzu tygodniowym 9.07.

Chodziło o reakcję na „chiński czynnik”, czyli obawę o to, że słabnący wzrost gospodarki Chin może być sygnałem, że to samo będzie czekać gospodarki innych krajów. Jak pamiętamy ten strach doprowadził do umiarkowanej przeceny w czwartek 8.07, po której już następnego dnia indeksy biły rekordy, bo inwestorzy wierzyli, że jak zawsze nadchodzący już w następnym tygodniu sezon publikacji raportów kwartalnych (zyski miały sięgać gwiazd) pomoże bykom.

Uważam, że słaba reakcja na wyniki dużych banków tę narrację unieważniły. Być może chwilowo, na co wskazuje stosunkowo mały (jeden procent) spadek indeksu NASDAQ w poniedziałek – nadchodzą wyniki spółek FAANG, co może jednak pomóc rynkom. Kolejnym składnikiem omawianej mozaiki teoretycznie jest inflacja, ale mocny spadek cen surowców zmniejszy obawy o jej wzrost i to jest chyba jedyny plus poniedziałkowej przeceny. Wielu graczy zaczęło też mówić o zdecydowanie za drogich akcjach.

Kolejny czynnik to geopolityka, a w niej kolejny element, czyli wzrost napięcia na linii USA – Chiny. Tutaj cytat z Bankier.pl: „USA, wspólnie z Unią Europejską, NATO i Japonią, oskarżyły w poniedziałek Chiny o atak hakerski na serwery Microsoft Exchange [wykryty w marcu tego roku – przypis mój], który dotknął setki tysięcy podmiotów na całym świecie. Waszyngton zarzucił Pekinowi „nieodpowiedzialne i destabilizujące zachowanie”. Prezydent USA Joe Biden oświadczył w poniedziałek, że dochodzenie w sprawie chińskich cyberataków jeszcze się nie skończyło i nie wykluczył sankcji wobec ChRL.

Dodał też, że Pekin świadomie chroni i pomaga hakerom atakującym zachodnie państwa i firmy.”. Biały Dom stwierdził również, że „…na przestrzeni ostatnich lat hakerzy pracujący dla chińskich służb wielokrotnie dopuszczali się ataków ransomware, wymuszeń czy zwykłych kradzieży w Internecie.”. Oburzenie Chin było potężne, ale ten temat przeleciał przez media niezbyt dostrzeżony.

No i w końcu jest ten ostatni czynnik, czyli wariant delta wirusa. Rzeczywiście atakuje on wiele krajów, ale to przecież było wiadomo od dawna, a w poniedziałek 19.07, mimo tego ataku pandemii, w Wlk. Brytanii odnotowano „dzień wolności”, bo rząd zrezygnował z wielu obostrzeń anty-pandemicznych. To nie znaczy, że wszędzie tak robiono, ale postępujące (powoli) szczepienia dawały szansę na niezbyt duże obciążenie systemów ochrony zdrowia i na uniknięcie lockdownów, a przecież to przede wszystkim one szkodzą gospodarkom.

Owszem, ten czynnik jest składnikiem mozaiki, która leżała u podłoża poniedziałkowej przeceny, ale nie jest jej podstawowym składnikiem. Z całą pewnością zwiększał on przeceny w sektorze transportu lotniczego i turystyki.

Pozostawało pytanie, czy ta mieszanka czynników trwale uderzy w rynki, czy może będzie to jak zwykle chwilowa panika, po której zacznie się umniejszanie wagi poszczególnych składników mozaiki, a indeksy ruszą na północ. We wtorek dawała na to szansę bardzo pozytywna reakcja na wyniki kwartalne IBM publikowane po poniedziałkowej sesji oraz Halliburton przed sesją.

Okazało się, że to całkowicie wystarczało. Kilkanaście lat (co najmniej) treningu pod hasłem „kupuj spadki” i czekanie na wyniki FAANG podziałało. Dodał się do tego czynnik techniczny, bo S&P 500 oparł się o średnią 50. sesyjną, która już wiele razy w przeszłości powstrzymywała podaż.

Indeksy na Wall Street zyskały ponad półtora procent wymazując poniedziałkowe spadki. Niewiele można powiedzieć o środowej sesji, kiedy to Europejczycy poszli w ślady Wall Street (duże zwyżki indeksów), a w USA kilka raportów kwartlnych spółek nie zostało przyjęte realizacją zysków. S&P 500 i NASDAQ zyskały po około jeden procent, ponad 4% wzrosła cena ropy i całkiem mocno wzrosła rentowność obligacji.

W czwartek od rana indeksy w Europie nadal rosły. Gracze czekali na ultra gołębie stanowisko ECB i rzeczywiście się go doczekali. Czwartkowe posiedzenie ECB z konferencją Christine Lagarde, szefowej banku, mogło być dla rynków dość istotne. Nie dlatego, że bank mógł zmienić stopy procentowe, czy wartość skupu aktywów (nie zmienił). Chodziło o to, co może się zmienić po przyjęciu założeń do nowej strategii banku przyjętych w lipcu, bo wiadomo było, że część decydentów widziałaby szybciej podwyżki stóp. Zweryfikowano też prognozy banku.

Okazało się, że przeważyło bardzo gołębie stanowisko. ECB postanowił dokonywać nadzwyczajnego, pandemicznego, skupu aktywów PEPP w bieżącym kwartale niż robił to w pierwszym półroczu. W komunikacie zastąpiono też słowa o „dążeniu” do poziomu dwóch procent stwierdzeniem, że ECB „będzie stosował dostępne instrumenty w celu zapewnienia, że inflacja ustabilizuje się na poziomie dwa procent. Oczywiście, zgodnie z nową strategią, będzie też tolerował przejściowo wyższą inflację po to, żeby w dającym się przewidzieć terminie ustabilizowała się na poziomie dwa procent. Pytanie tylko czy uda się im nie przegapić tego, że inflacja się rozpędza, ale tym będziemy się zajmowali za parę lat.

Stanowisko było oczekiwane i nie było żadną niespodzianką, ale i tak kurs EUR/USD zaczął spadać (logiczne zachowanie). Delikatnie osuwały się też indeksy giełdowe (pod wpływem kontraktów na amerykańskie indeksy). W USA sesja rozpoczęła się w czwartek tak jak można było oczekiwać zwyżką indeksów (niedużą). W połowie sesji byki zwątpiły i indeksy przetestowały linię poziomu neutralnego, ale potem wszystko poszło tak jak powinno było pójść i indeksy nieco zyskały (S&P 500 0,20%, a NASDAQ 0,36%). Mocno wzrosła cena ropy (2%) zdecydowanie wracając nad poziom 70 USD. Spadły rentowności obligacji (słabsze dane z rynku pracy), ale to tylko pomagało bykom na innych rynkach.

A tymczasem w Polsce

Na tym tle zachowanie polskich rynków można uznać za dość spokojne. Oczywiście WIG20 i inne indeksy zanurkowały, a MWIG40 uformował nawet formację RGR zapowiadającą dalsze spadki, ale WIG20 utrzymał się w kanale trendu bocznego rozpoczętego z końcem maja. Nadal tracił złoty, ale nie wyróżniał się negatywnie, bo traciły waluty rynków rozwijających się (awersja do ryzyka).

We wtorek sesja na rynkach europejskich była bardzo nerwowa i tylko pomoc jak zawsze optymistycznych Amerykanów ocaliła indeksy przed zakończeniem sesji neutralnie lub małym spadkiem. Wzrosty indeksów w Niemczech (0,51%) i w Warszawie (WIG20 zyskał 0,7%) były dalekie od tego, co widać było potem w USA.

W środę odjęcie dywidendy PKN Orlen mogło zdjąć z WIG20 0,4%. Zdejmowało nieco mniej, a sam indeks od początku sesji rósł. Była to wręcz oczywista reakcja na wtorkowe zachowanie Wall Street i wzrosty indeksów na europejskich giełdach. Złoty jednak nadal tracił reagując na spadek kursu EUR/USD, ale w drugiej połowy dnia kursy już spadały (wzrost apatytu na ryzyko). Nasz rynek akcji nadal był ostrożny, ale WIG20 zyskał 0,93% wracając do środka kanału trendu bocznego.

W czwartek tę ostrożność widać było jeszcze bardziej. WIG20 od początku sesji umiarkowanie zyskiwał, ale w jej połowie zaczął się osuwać i w okolicach publikacji komunikatu ECB testował już poziom neutralny. Wtedy jednak zaczął umacniać się złoty, co mogło nieco zaskakiwać skoro spadał EUR/USD. Czasem jednak takie anomalie mogą się pojawiać.

Zapewne cieszono się wspomaganiem ECB dla gospodarki strefy euro, co oczywiście pomóc powinno również gospodarce polskiej. Poza tym „TK” przełożył znowu posiedzenie w sprawie wyższości Konstytucji nad prawem unijnym. Tym razem z 3.08 na 31.08, czyli już po wyznaczonym przez Komisję Europejską terminem (16.08) dostosowania się Polski do wyroku TSUE w sprawie sądownictwa.

Indeksom na GPW znowu jednak ciążył sektor bankowy (WIG Banki stracił 1,25%), co doprowadziło do zakończenie sesji spadkiem WIG20 o 0,54%. Nasz rynek akcji znowu był bardzo słaby, ale nie opuścił kanału trendu bocznego, z którego wybicie dałoby sygnał na dłuższy ruch.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ rozpoczął korektę. Pierwsze wsparcie na 14.143 pkt., a opór na szczycie wszech czasów na 14.796 pkt. Na indeksie S&P 500 wsparcie jest na 4.245 pkt. (to również średnia 50. sesyjna), a opór na szczycie wszech czasów na 4.400 pkt.

Na indeksie DJIA nieładnie wyglądała spadająca gwiazda poparta czymś na kształt gwiazdy wieczornej. To sugerowało, że zaraza wyprzedaży przenosi się na szeroki rynek. Ostrzeżenie nadal obowiązuje. Opór na 35.042 pkt. (zakres cienia spadającej gwiazdy). Wsparcie na 33.287 pkt.

Na indeksie XETRA DAX nadal trwa trend boczny. Wsparcie jest na 14.816 pkt., a opór na 15.540 pkt., a potem na 15.814 pkt. (szczyt wszech czasów intraday).

Na rynku 10. letnich obligacji USA korekta zamieniła się w gwałtowny spadek. Na wykresie pojawiła się gwiazda poranna, która często zmienia trend na wzrostowy, ale została z impetem zanegowana. Trwa trend spadkowy. Wsparcie jest na 1,1245%, a opór na 1,4200%.

Na rynku ropy cena baryłki WTI utworzyła podwójny szczyt i naruszyła dolne ograniczenie kanału trendu wzrostowego dając sygnał sprzedaży. Porozumienie OPEC+ i panika na rynkach doprowadziły do przeceny. Wsparcie jest w okolicach 66 USD, a opór na 71,70 USD.

Na rynku złota zwraca nadal uwagę formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna, ale coraz bardziej widać, że był to sygnał fałszywy. Ja zakładałem, że to jest pułapka i rzeczywiście była. Trwa teraz krótkoterminowy trend wzrostowy. Trwałe pokonanie poziomu 1.800 USD otwiera drogę ku 1.835 USD. Opór jest na 1.835 USD (średnia 50. sesyjna), a wsparcie na 1.760 USD.

Na rynku miedzi trwa długoterminowy trend wzrostowy. Obecnie trwa „chińska” korekta (o tym w poprzednich komentarzach), która powinna poprzedzać dalszy wzrost ceny. Kontrakty na miedź mają opór na poziomie 443,50 centów/funt, a wsparcie na 410 centów/funt.

Cena srebra naśladowała cenę złota, ale ostatnio srebro jest od złota słabsze. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 24,73 USD, a opór w okolicach 27 USD.

Na rynku walutowym na wykresie kursu EUR/USD doszło do wybicia z konsolidacji, ale kurs szybko do niej wrócił i zaczął spadać wymazując sygnały kupna. Opór jest na poziomie 1,1893 USD. Wsparcie jest w okolicach 1,1709 USD. Długoterminowy trend jest dla dolara niekorzystny, ale jeśli Fed zaczynie mocniej wspominać o redukcji zakupów aktywów to umocni dolara. Ten trend mógł się już rozpocząć.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, a w krótkim terminie kursy szybko rosły. Na EUR/PLN pierwsze wsparcie jest na 4,5500 PLN. Pierwszy opór na 4.6100 PLN. Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta. Wsparcie na 3,7700 PLN, a opór na 3,9800 PLN.

Na CHF/PLN widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Ostatnio, w miarę zbliżania się kursu do długoterminowego wsparcia, złoty zaczął do franka szybko tracić. Wsparcie na 4,1900 PLN. Pierwszy opór na 4.2700 PLN.

Na GPW indeks WIG20 wybił się z trwającego od początku roku kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Teraz w korekcie (średnioterminowej) w postaci trendu bocznego. Pierwsze wsparcie jest w okolicy 2.200 pkt. Opór w okolicach 2.292 pkt. mWIG40 i SWIG80 też są w korekcie na bardzo wysokim poziomie.

Dane makro z mijającego tygodnia

Jeśli chodzi o dane makro to w Stanach wnioski o zasiłek dla bezrobotnych wyniosły 419 tys. (oczekiwano 350 tys.). To nieco osłabiło dolara, ale rynek akcji nie zareagował. Spadły jedynie rentowności obligacji, co pomagało akcjom i złotu. Pojawiło się też kilka raportów z rynku nieruchomości, ale nie miały one wpływu na zachowanie rynków. Warto odnotować, że hossa na tym rynku zatrzymała się.

W Polsce pojawiło się wiele raportów makro. Przeciętne zatrudnienie i wynagrodzenie okazało się być lepsze od oczekiwań. Wynagrodzenie wzrosło o 9,8% r/r (oczekiwano 9.5%), a zatrudnienie o 2,8% (oczekiwano 2,7%). Produkcja przemysłowa wzrosła o 18,4% r/r (oczekiwano 19% r/r), a ceny produkcji (PPI) o 7% r/r (oczekiwano 6,9%). Produkcja budowlano-montażowa wzrosła o 4,4% r/r (oczekiwano 7,1% r/r). Sprzedaż detaliczna wzrosła o 13% r/r (oczekiwano 11,5% r/r).

W kolejnym tygodniu

Kończy się w nim miesiąc, co może prowadzić na Wall Street (rzadko na GPW) do procesu windows dressing. Poza tym oczywiście nadal publikowane będą raporty kwartalne spółek. Interesująca będzie środa, kiedy to po sesji wyniki publikuje Facebook.

Najważniejsza będzie jednak środa 28.07, kiedy to po dwudniowym posiedzeniu FOMC opublikuje komunikat. Jest praktycznie pewne, że Fed będzie dyskutował o ograniczeniu skupu aktywów, a przynajmniej o kalendarzu tego ograniczenia. Rynki są na to przygotowane, ale i tak reakcja jest wysoce niepewna.

Oprócz tego w USA pojawi się kilka raportów makro. Najważniejsze to indeks zaufania konsumentów – Conference Board oraz pierwszy, wstępny odczyt annualizowanego PKB w drugim kwartale. Nieznaczny wpływ na zachowanie rynków może mieć też tygodniowy raport z rynku pracy.

W Polsce BIEC opublikuje swój Wskaźnik Wyprzedzający Koniunktury (WWK) oraz Wskaźnik Rynku Pracy (WRP), a w piątek 30.07 GUS opublikuje wstępny odczyt inflacji CPI za lipiec.

Podsumowanie

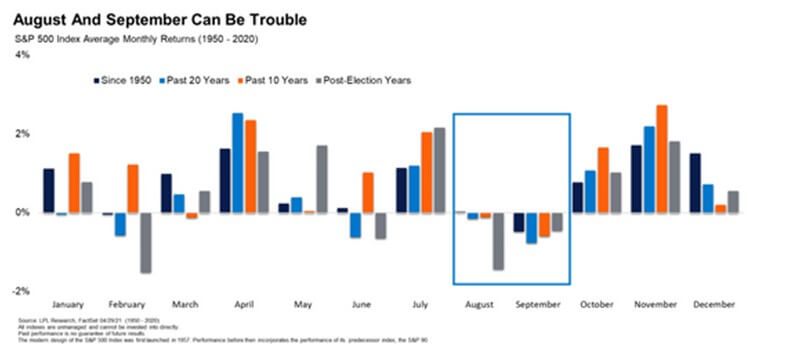

Można powiedzieć, że nastąpił powrót do hossy i wrócił apetyt na ryzyko. Pamiętać jednak trzeba, że wymienione wyżej czynniki nie znikły i jak skończy się sezon wyników to mogą znowu uderzyć w rynki. Warto też spojrzeć na ten wykres:

Mówi on wyraźnie, że zarówno w okresie 70, czy 20. jak i 10., czy w roku po wyborach prezydenckich okres sierpień – wrzesień był statystycznie szczególnie dla posiadaczy akcji niekorzystny. Wiadomo jak to jest ze statystyką, ale warto jednak o tym wykresie pamiętać.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth