Majowa podwyżka stóp w USA największa od czasu pęknięcia bańki internetowej

Przełom miesiąca przynosi kolejne, ważne sygnały dla amerykańskiego (i globalnego) rynku akcji. Z jednej strony mamy przyspieszenie zacieśniania polityki monetarnej przez Rezerwę Federalną (Fed), a z drugiej, dalsze oznaki postępującego spowolnienia koniunktury gospodarczej.

Na zakończonym w środę (04-05) posiedzeniu, Fed wytoczył ciężkie działa ze swojego arsenału do walki z rozszalałą inflacją, która wcale nie okazała się tak „przejściowa”, jak przekonywały nas banki centralne w ubiegłym roku. Podwyżka stopy procentowej o niestandardowe 50 pkt. bazowych (do przedziału 0,75-1,00%) jest największa od …22 lat. Notabene, tamta podwyżka – z maja 2000 roku – była ostatnią w ramach cyklu zacieśniania, który przyczynił się do przebicia tzw. bańki internetowej na Wall Street. Według aktualnych (i nieustannie zmieniających się) oczekiwań rynkowych, do końca tego roku stopa Fed ma urosnąć do 2,25-2,50%.

Zacieśnianie, to również rychłe rozpoczęcie „terapii odchudzającej” bilansu Fed, który, na skutek pandemicznego QE (luzowania ilościowego), „spuchł” do prawie 9 bln USD. Od czerwca br. bank centralny przestanie, stopniowo, reinwestować środki pochodzące z wykupu obligacji (docelowe tempo „zacieśniania ilościowego” zostanie osiągnięte począwszy od września, gdy reinwestowane będą tylko środki powyżej progu 95 mld USD miesięcznie).

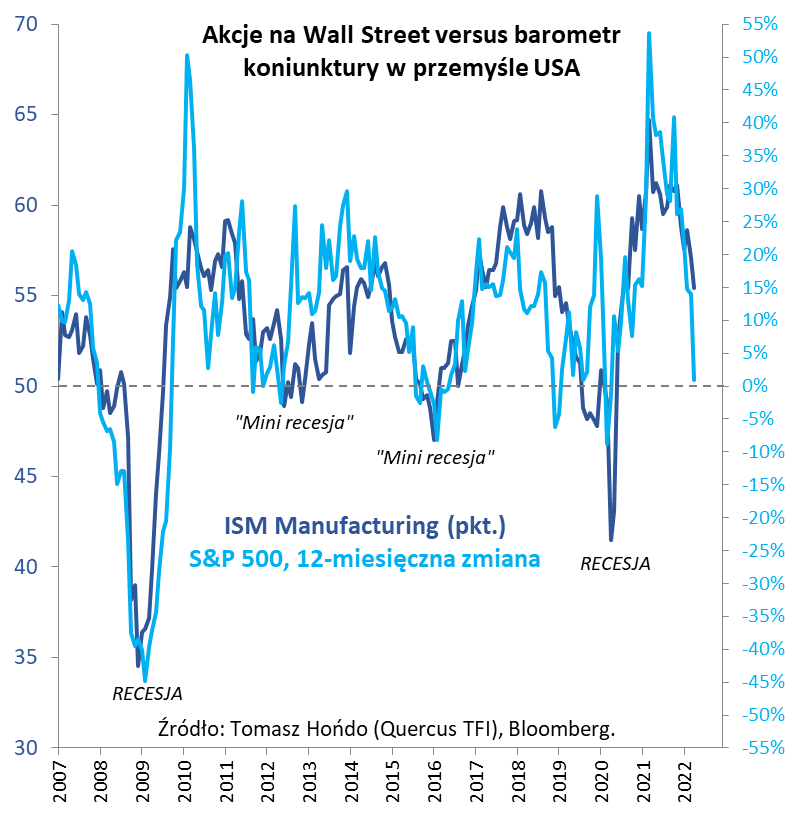

Obawy przed skutkami agresywnego zaostrzenia polityki monetarnej były jednym z czynników, jakie przyczyniły się do najsłabszego od lat kwietnia na Wall Street. Ale nie jedynym. Rynkowi akcji z pewnością łatwiej byłoby przełknąć kolejne podwyżki stóp i uruchomienie operacji odwrotnej do QE, gdyby odbywało się to w warunkach rozkręcającej się, coraz mocniej, koniunktury gospodarczej. Tymczasem obserwowane przez nas tzw. wskaźniki wyprzedzające koniunktury dają zgoła inny obraz sytuacji. ISM Manufacturing – poważany barometr trendów w amerykańskim przemyśle – w kwietniu br. zawędrował do poziomu najniższego od ponad półtora roku. I chociaż jego ciągle, relatywnie, wysoka wartość (55,4 pkt.) pokazuje, że do recesji – na szczęście – daleka droga (za recesyjny sygnał uznaje się spadek poniżej granicy 50 pkt.), to jednak spowolnienie gospodarcze ewidentnie postępuje.

Nic dziwnego, że połączenie zacieśniania polityki monetarnej ze spowalnianiem koniunktury daje efekt w postaci utrzymujących się, od początku roku, turbulencji na Wall Street.

Pocieszające może być natomiast to, że – jak pokazuje nasz wykres – 12-miesięczna dynamika S&P 500, która na koniec kwietnia znalazła się już tylko o krok od zera, zdaje się – ze sporym zapasem – dyskontować dalszą wędrówkę przemysłowego ISM w kierunku granicy recesji. Oby to pozwoliło akcjom złapać trochę oddechu, zanim Fed zacznie, od czerwca br., coraz mocniej „odsysać” płynność z gospodarki.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Kiedy szczyt inflacji?

W minionym tygodniu bez wątpienia najważniejszymi wydarzeniami dla rynków były decyzje amerykańskiego Fed oraz polskiej RPP. Kolejny raz bank centralny USA nie zaskoczył rynków, zgodnie z przewidywaniami podnosząc stopy o 0,5%. Tymczasem, Rada Polityki Pieniężnej ponownie zaskoczyła, ale tym razem podwyżką mniejszą, niż spodziewała się większość analityków (+0,75% wobec oczekiwań +1%). Notabene, trzeba przyznać, że wielu analityków w ostatnich tygodniach dało się chyba nieco ponieść trendowi, licytując coraz wyższe, docelowe, poziomy stóp procentowych w Polsce. Pojawiały się szacunki na poziomie 8, a nawet 10%, których autorzy – wydaje się – zapomnieli, że jest to już ósma podwyżka z rzędu, a stopa referencyjna na poziomie 5,25% jest najwyższa od 2008 roku, kiedy osiągnęła 6%. Jak wiadomo, na efekty działań banków centralnych należy poczekać, co najmniej, 2-3 kwartały. Z tej perspektywy, większa ostrożność – po 7 miesiącach od pierwszej podwyżki – wydaje się uzasadniona.

Podwyżki stóp procentowych, jak wszystko, mają swoje granice. W naszej ocenie, dotychczasowa, bezprecedensowa prędkość i skala podwyżek stóp w tym cyklu, na pewno nie pozostanie bez wpływu na aktywność gospodarczą i poziom przyszłej inflacji w Polsce. Właśnie obawy członków RPP o koniunkturę gospodarczą, zarówno w Polsce, jak i na świecie, stały za kolejną, zaskakującą analityków decyzją RPP. Jednak można zaleźć więcej powodów do bardziej ostrożniejszego podnoszenia stóp, jak, chociażby, coraz trudniejsza sytuacja kredytobiorców, czy zbliżające się wybory, które trudno będzie wygrać, jeśli wcześniej gospodarka wpadnie w recesję. Do tego należy pamiętać o motywacjach największego kredytobiorcy, czyli Skarbu Państwa, który już dziś będzie musiał przeznaczyć na obsługę zadłużenia znacznie większe kwoty, niż przewidziane w budżecie. Równocześnie, utrzymywanie wysokich, realnie ujemnych stóp procentowych jest sytuacją korzystną, bo pozwalającą na zmniejszanie całkowitego, realnego zadłużenia, zwłaszcza w stosunku do PKB, które w ostatnich kwartałach rosło bardzo szybko.

Pozostaje jeszcze pytanie o szczyt inflacji, który – do tej pory – oddalał się wraz z mijającymi miesiącami i kolejnymi, zaskakującymi szokami podażowymi, z których ostatnim był wybuch wojny, skutkujący gwałtownym wzrostem cen nośników energii. Spoglądając jednak wstecz, to początków kryzysu energetycznego należy upatrywać już w ostatnim kwartale zeszłego roku, gdy Rosja rozmyślnie ograniczyła transfer gazu do Europy, do kontraktowego minimum. Obecnie wydaje się, że nawet niemiecki rząd doszedł – w końcu – do wniosku, iż Federacja Rosyjska nie jest wiarygodnym partnerem handlowym, oraz, że należy, najszybciej jak to możliwe, uniezależnić się od rosyjskich węglowodorów. Nie jest to, co prawda, sytuacja sprzyjająca spadkowi cen tych paliw, ale potencjał kolejnych szoków energetycznych w Europie jest, naszym zdaniem, mocno ograniczony, bo przyczyna został zidentyfikowana i podjęto już działania, na dużą skalę, w kierunku dywersyfikacji dostaw.

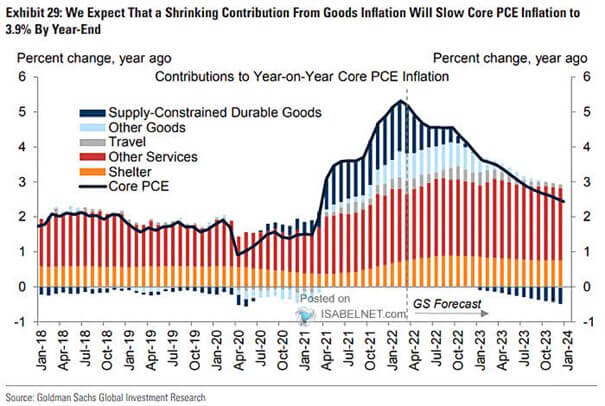

Ciekawą analizę odnośnie pozostałych składowych inflacji opublikował ostatnio Goldman Sachs. Jak widać na załączonym wykresie, jeden z największych banków inwestycyjnych przewiduje, że inflacja w USA, w postaci wskaźnika Core PCE, osiągnęła już szczyt w lutym br. na poziomie 5,3% i do końca tego roku spadnie do poziomu 3,9%.

Jest to wskaźnik, który określa wzrost cen związanych z konsumpcją osobistą, z wyłączeniem cen energii i żywności. Jako, że jest to wskaźnik, do którego Fed przywiązuje dużą uwagę, można się spodziewać, że w przypadku zrealizowania się tej prognozy, motywacja Fed do zacieśniania polityki pieniężnej nie będzie już tak duża, jak to obecnie jest komunikowane, zwłaszcza w kontekście spowalniającej koniunktury gospodarczej.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Popyt w USA trzyma się mocno. Co zrobić, jeśli zacznie spadać?

W pierwszym kwartale tego roku amerykański PKB spadł o 1,4% (w zanualizowanym ujęciu kwartalnym). Choć nie jest to informacja nastrajająca inwestorów pozytywnie, to nieco głębsza analiza danych zza oceanu pokazuje, że nie były one takie złe.

Na ujemny odczyt PKB wpływ miało, przede wszystkim, zwiększenie deficytu handlowego (aż 3,2 pkt proc. negatywnego wpływu na wynik) oraz spadające zapasy, które podbiły poprzedni, kwartalny odczyt PKB o 5,32 pkt. proc., a w I kwartale br. – nieznacznie spadły. Spadające (choć z bardzo wysokiego poziomu) zapasy, przy znacznym zwiększeniu wartości importu, wskazują na wciąż silny popyt konsumencki w Stanach Zjednoczonych. Wydatki konsumpcyjne Amerykanów w pierwszych trzech miesiącach tego roku zwiększyły się o 2,7% w zanualizowanym ujęciu kwartalnym, wspierane przez wzrost nakładów na dobra trwałe i usługi.

Jest to o tyle istotne, że w długim terminie to właśnie wydatki konsumpcyjne determinują zarobki firm, przez co także kierunek indeksów akcji.

Ze względu na czas zbierania danych i ich interpretacji przez urzędy statystyczne, analiza odczytów PKB jest – siłą rzeczy – analizą wsteczną. Jednak, jest w stanie dostarczyć istotnych, z perspektywy inwestorów, informacji. Widzimy więc, że najczarniejszy scenariusz dotyczący załamania popytu – w największej nominalnie gospodarce świata – jeszcze się nie spełnił. Nie oznacza to, że takie ryzyko nie istnieje, a ostatnie zachowanie rynków może sugerować przygotowywanie się na właśnie taki rezultat (podwyżki stóp – same w sobie – dla gospodarki i rynków wcale nie muszą być mocno negatywnym czynnikiem, przy założeniu silnego popytu).

W marcu br. aż 75% Amerykanów dostrzegało rosnące ceny w sklepach spożywczych, a 54% było zmartwionych niskim poziomem oszczędności. Obydwa odczyty były delikatnie niższe, niż w lutym, jednak pozostają znacząco wyżej, niż jeszcze rok temu. Póki co, obawy konsumentów w USA nie są na tyle duże, aby spowodować znaczący spadek popytu, niemniej, wyniki badań sentymentu konsumentów nie są – w tej kwestii – optymistyczne. Jak więc przygotować się na ten scenariusz?

W otoczeniu rosnących: stóp procentowych i oczekiwań co do przyszłych podwyżek, inwestorzy, zazwyczaj, preferują podejście defensywne, z przewagą tak zwanych spółek value. Tak też aktualnie zachowuje się rynek. Według ankiety agencji Bloomberg, 74% inwestorów odpowiedziało, że chętniej zainwestuje w mocne fundamenty (value), niż w potencjał wzrostu (growth). Dlatego rynek zdecydowanie przeważa spółki value nad spółkami typu growth. Jednak ten binarny podział nie oddaje w pełni głębi rynku akcyjnego. Typem spółek, które powinny radzić sobie najlepiej – przy spadającym popycie konsumpcyjnym – nie są spółki typu growth, czy value. Są nimi spółki określane mianem quality (jakościowe). Firma zaliczana do typu quality, może działać zarówno w jednej z branż starej ekonomii, jak i być szybko rosnącą spółką np. technologiczną. To, co odróżnia spółki quality od reszty uniwersum akcyjnego, to niska elastyczność popytowa na dobra dostarczane przez spółkę. Inaczej mówiąc, spółki quality, ze względu na swoją charakterystykę (np. unikalny produkt, ograniczona konkurencja, siła marki, patenty), są najmniej narażone na odpływ klientów spowodowany zmniejszonym popytem konsumenckim. Takich firm, z definicji, nie jest wiele. Większość biznesów działa w konkurencyjnym środowisku, które wymusza na firmach presję cenową. Konkurencja jest, bez wątpienia, czymś korzystnym z perspektywy konsumenta, jednak drenuje marże, co jest szczególnie istotne w okresach spadającego popytu na produkty, kiedy walka o klienta jest jeszcze większa. W takim otoczeniu spółki quality cieszą się znaczącymi przewagami, których inwestorzy nie powinni ignorować.

Autor: Krzysztof Makal, Investors TFI

17/2022