Giełdy odbiły dużo mocniej niż gospodarki.

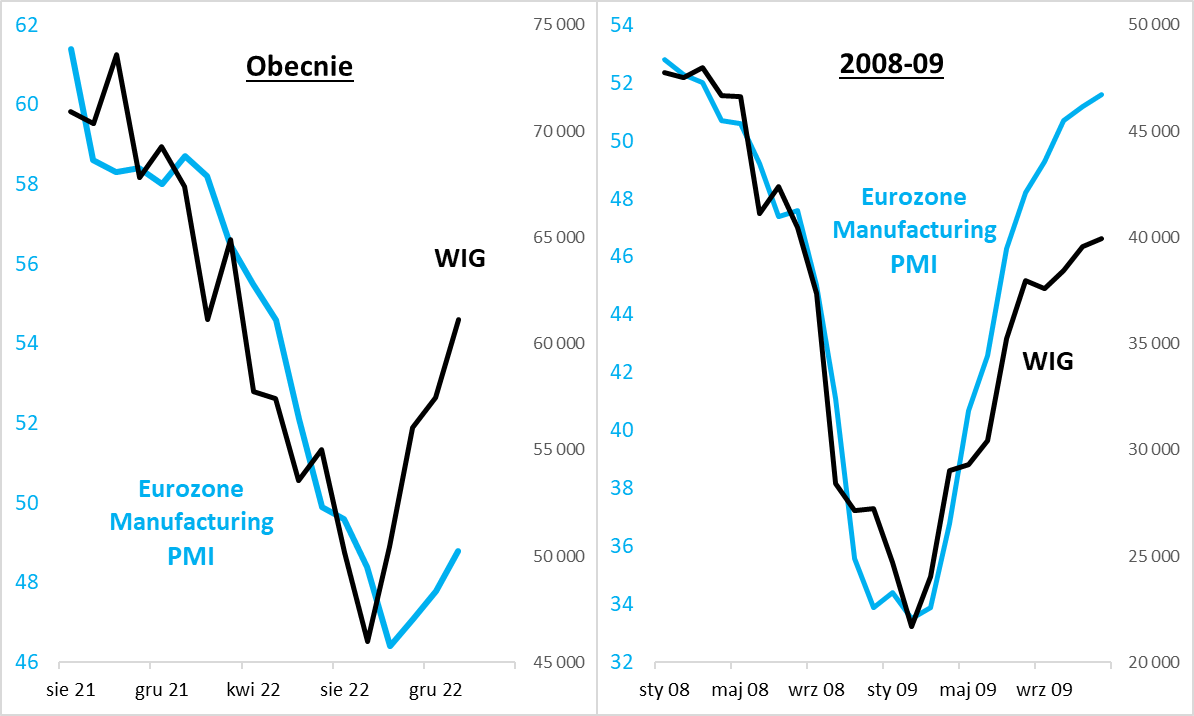

Najnowsze dane z europejskiej gospodarki pozwalają mówić o złapaniu oddechu po kulminacji obaw przed recesją. Pojawiający się już wcześniej na łamach naszych komentarzy bacznie obserwowany wskaźnik PMI dla przemysłu strefy euro (Eurozone Manufacturing PMI), wg wstępnego odczytu za styczeń, po raz trzeci poszedł w górę. To pozytywna odmiana po praktycznie nieprzerwanym trendzie spadkowym, z jakim mieliśmy do czynienia przez cały ubiegły rok.

Trzymając kciuki za utrzymanie tej poprawy w kolejnych miesiącach, która ewidentnie pozytywnie promieniuje też na europejskie rynki akcji (w tym nasz rodzimy), zwróciłbym jednak uwagę na dwie kwestie, które ciągle nie dają spokoju. Pierwsza kwestia to fakt, że jak na razie poprawa PMI wygląda jednak na bardzo stonowaną w porównaniu z gwałtownym odreagowaniem na giełdach trwającym od połowy października. Zauważmy, że podczas gdy nasz rodzimy WIG w błyskawicznym tempie odrobił ponad połowę (!) strat z bessy i jest w okolicy 9-miesięcznego maksimum (!), to PMI odrobił raptem kilkanaście procent wcześniejszego spadku i jest najwyżej od pięciu miesięcy. Innymi słowy, rynki wyszły bardzo daleko do przodu względem faktycznej poprawy koniunktury w gospodarkach.

Warto podkreślić, że takie daleko posunięte wyjście do przodu nie jest wcale typowe na tle historii. Weźmy przykładowo jeden z najbardziej spektakularnych przypadków z 2009 roku (po globalnym kryzysie finansowym). Wtedy – jak pokazujemy na wykresie – tempo odbicia na giełdzie było idealnie zbieżne z tempem odbicia PMI, a potem WIG zaczął wręcz zostawać nieco w tyle za gwałtownym odrodzeniem gospodarek.

Teraz mamy zaś do czynienia z gwałtownym odrodzeniem rynków i jak na razie stonowaną poprawą makro. Pytanie, czy ta poprawa może przyspieszyć równie dynamicznie jak w 2009 roku? Oby tak było, ale do hurraoptymistycznej wizji brakuje mi ciągle jednego zasadniczego elementu – złagodzenia polityki monetarnej przez główne banki centralne. Na razie nie tylko nie mamy złagodzenia takiego jak to, które poprzedzało odrodzenie w gospodarkach, czy to w 2009 roku, czy też 2020 (po wybuchu pandemii), ale wręcz przeciwnie – banki ciągle zacieśniają. Już 2 lutego Europejski Bank Centralny ma wg oczekiwań podnieść stopę procentową o mocne 50 punktów bazowych, do poziomu najwyższego od 2008 roku, zaś od marca ma dołączyć do amerykańskiego Fedu, jeśli chodzi o redukcję bilansu (QT, czyli zacieśnianie ilościowe). Największe „odsysanie płynności” ciągle dopiero przed nami, a pamiętajmy, że impulsy monetarne oddziałują na gospodarki z opóźnieniem.

O zastrzeżeniach tych piszę z ciężkim sercem, bo poprawa na giełdach to pozytywna odmiana w stosunku do trudnego ubiegłego roku. Ale czy ta poprawa nie stała się przypadkiem zbyt oderwana od fundamentów?

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Srebro. Mieć, czy nie mieć?

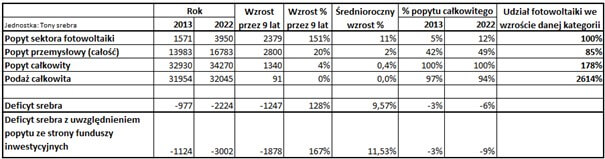

Na rynkach finansowych coraz częściej można usłyszeć powtarzane slogany na temat rosnącego zapotrzebowania na srebro ze strony odnawialnych źródeł energii oraz sektora elektromobilności. Dziś sprawdzimy, czy są to tylko puste slogany, czy idzie za tym faktyczny wzrost popytu na ten metal. Fotowoltaika rozwija się przecież nie od dziś. Wykorzystując dane za ostanie 10 lat z raportu Silver Institute można bardzo łatwo zweryfikować te twierdzenia. W tabeli poniżej przedstawiam wybrane dane wraz z własnymi obliczeniami.

Po krótkiej analizie tych danych historycznych nasuwa się kilka wniosków:

- Popyt ze strony sektora fotowoltaicznego w ciągu ostatnich 9 lat wzrósł o 151%, czyli rósł o 11% średniorocznie. Wzrost popytu całego sektora przemysłowego w tym czasie wyniósł 20%. W tym samym czasie całkowita podaż srebra praktycznie się nie zmieniła.

- Udział sektora fotowoltaiki w popycie całkowitym na srebro wzrósł z 5 do 12% i odpowiada za 178% wzrostu popytu całkowitego w latach 2013-2022. Oznacza to, że rosnący popyt z tego sektora z nawiązką pokrył spadające w tym czasie zapotrzebowanie w innych segmentach (na przykład sektora fotograficznego). Naszym zdaniem, tak duży i ciągle rosnący udział fotowoltaiki w popycie na srebro będzie przekładał się na wzrost cen srebra w przyszłości.

- Deficyt na rynku srebra w 2022 roku wzrósł do 6% (lub 9% jeśli uwzględnimy popyt ze strony funduszy inwestycyjnych). Tak duża nierównowaga tego rynku jest nie do utrzymania w dłuższym terminie.

Niestety nie dysponujemy tak dokładnymi danymi historycznymi jeśli chodzi o popyt z sektora elektromobilności. Do analizy mamy dostępną jedynie prognozę Silver Institiute na lata 2020-2025, według której wzrost w tym segmencie wyniesie ok. 70%, co oznacza roczny wzrost o 11%, czyli podobnie jak dotychczas w sektorze fotowoltaiki. W skali całego popytu na srebro będzie to wzrost z 5 do 8%. Oba te sektory będą więc odpowiadały łącznie za ponad 20% rynkowego popytu na srebro w 2025 roku, a to oznacza, że nie są to puste slogany. Jeśli całkowita podaż srebra pozostanie na tym samym poziomie, jak w ciągu ostatnich 10 lat, ceny będą musiały znaleźć nowy poziom równowagi.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa iWealth

Czy nadchodzi czas na złoto?

Ostatnie dwa miesiące 2022 roku były relatywnie dobrym okresem dla rynku złota – w tym czasie cena kruszcu wzrosła o ponad 11%. Cena złota wykazała wzrost również w pierwszych dwóch tygodniach stycznia br., przekraczając poziom 1900 USD/oz (dolarów za uncję). Inwestorzy mogą zastanawiać się nad pytaniem: jakie są dalsze perspektywy dla tego metalu szlachetnego?

Po siedmiu miesiącach spadków, od marca do października 2022 r., cena złota zanotowała istotne odbicie w ostatnich dwóch miesiącach ubiegłego roku. Cena złota jest wciąż poniżej szczytu z sierpnia 2020 roku i przez istotną część ubiegłego roku była pod presją zacieśnienia polityki monetarnej przez bank centralny Stanów Zjednoczonych. Podwyżki stóp procentowych Fed miały duży wpływ na wzrost rentowności amerykańskich obligacji skarbowych oraz umocnienie się dolara amerykańskiego względem innych walut. Pod koniec ubiegłego roku, wstępne sygnały z Fed, dotyczące spowolnienia podwyżek stóp procentowych doprowadziły do osłabienia USD, spadku rentowności obligacji skarbowych i miały pozytywny wpływ na cenę złota. W tym czasie, ceny innych metali szlachetnych również zanotowały istotne wzrosty, jak np. srebro czy platyna.

Biorąc pod uwagę różnorodność napięć geopolitycznych i gospodarczych na świecie, można spodziewać się istotnych wahań cen złota. Wysoka inflacja jest często postrzegana jako pozytywny czynnik wpływający na ceny złota, ale cena kruszcu jest również ściśle powiązana z wartością USD w stosunku do innych głównych walut (wykres poniżej). Umacniający się dolar amerykański jest zazwyczaj negatywnym czynnikiem dla ceny złota – siła dolara amerykańskiego w ubiegłym roku sprawiła, że złoto było droższe dla kupujących spoza Stanów Zjednoczonych. Z drugiej strony, jak widzieliśmy w listopadzie i grudniu ub.r., słabnący dolar może zwiększyć popyt na złoto, czyniąc je tańszym dla nabywców spoza USA.

Gospodarka światowa znajduje się nadal w stanie podwyższonego długu publicznego, po ponad dwóch latach obostrzeń i ograniczeń wywołanych pandemią, w połączeniu z wysokim prawdopodobieństwem globalnej recesji. Banki centralne próbują walczyć z inflacją i jednocześnie nie spowodować poważnych skutków gospodarczych, ale droga do pełnego ożywienia, w wymiarze globalnym, może nie być prosta. Atak Rosji na Ukrainę i wynikające z tego sankcje mają ogromny wpływ na sytuację energetyczną w Europie, komplikując drogę do ewentualnego ożywienia gospodarczego. Dodatkowo, Chiny zaczęły wycofywać się z polityki ścisłych lockdown’ów – kraj ten może zmagać się z ewentualnymi skutkami kolejnych fal COVID, podczas ponownego otwarcia chińskiej gospodarki. W takim środowisku jest możliwe, że inflacja będzie dalej widoczna w wielu krajach, ponieważ rządy mogą szukać sposobów na obniżenie zadłużenia, jakie zaciągnęły podczas pandemii. Może to napędzać regionalny popyt na złoto, ponieważ jest ono powszechnie uważane za alternatywę dla utrzymywania wartości pieniądza w środowisku inflacyjnym.

Biorąc pod uwagę zacieśnianie polityki monetarnej przez Fed, wzrost rentowności amerykańskich obligacji skarbowych od sierpnia 2020 roku miał negatywny wpływ na ceny złota. Podobnie, jak w odniesieniu do dolara, zmiana rentowności amerykańskich obligacji skarbowych wykazuje zazwyczaj ujemną korelację z cenami złota. Ewentualny wzrost rentowności obligacji skarbowych może spowodować spadek cen złota, natomiast spadki rentowności obligacji skarbowych mogą prowadzić do zwyżek cen tego metalu. Uwzględniając dojrzewający cykl podwyżek stóp procentowych, otoczenie monetarne może okazać się bardziej korzystne dla ceny złota w przyszłości. Podczas gdy dalsze zaostrzenie polityki monetarnej może być interpretowane jako nieco jastrzębie, Fed pozostaje bardzo elastyczny. Pomimo dalszych (oczekiwanych przez rynek) podwyżek stóp procentowych w pierwszym kwartale br., warto zauważyć, że rynek już wycenia ewentualne obniżki stóp procentowych przez Fed pod koniec 2023 roku. Dodatkowo, rentowność amerykańskich 10-letnich obligacji skarbowych na poziomie 3,5% spadła od szczytu w drugiej połowie października ubiegłego roku.

Kolejny czynnik, który może mieć istotny wpływ na cenę złota, to popyt ze strony banków centralnych. Na podstawie danych World Gold Council, od początku ubiegłego roku do końca trzeciego kwartału 2022 r. banki centralne skupiły rekordowe ilości złota – 673 tony, przekraczając wszystkie roczne sumy od 1967 roku. W samym III kwartale ub.r. globalne zakupy banków centralnych wyniosły 399 ton (+115% kw./kw.). Był to największy, pojedynczy kwartał popytu tego sektora, w danych sięgających do 2000 roku i znacznie wyższy, niż poprzedni rekord – 241 ton w III kwartale 2018 roku.

Podsumowując – ewentualne spadki rentowności obligacji skarbowych, słabnący dolar amerykański oraz zwiększające się zainteresowanie złotem mogą prowadzić do ewentualnych podwyżek cen tego metalu.

Jedną z możliwości pośredniego inwestowania w złoto jest wykorzystanie funduszy inwestycyjnych, które inwestują swoje aktywa np. w akcje spółek prowadzących działalność w zakresie poszukiwania, wydobycia, przetwarzania lub handlu metalami szlachetnymi. W swojej ofercie TFI Allianz Polska SA posiada dwa subfundusze, które dają taką możliwość tj.:

- subfundusz Allianz Akcji Rynku Złota, który inwestuje głównie w akcje spółek prowadzących kopalnie złota i innych metali szlachetnych oraz

- subfundusz Allianz Global Metals and Mining, który inwestuje w akcje spółek prowadzących kopalnie metali przemysłowych i szlachetnych.

Oba subfundusze są kierowane do inwestorów akceptujących wysokie ryzyko (SRI 5) i co najmniej 5 letni okres inwestycji.

Akcje producentów złota charakteryzują się relatywnie wysoką zmiennością i notowane są przede wszystkim na giełdach w Stanach Zjednoczonych, Kanadzie i Australii. Ewentualny wzrost cen złota powinien wspierać wyniki finansowe tych spółek, a więc prowadzić także do wzrostu cen ich akcji. Przy tego rodzaju inwestycji należy jednak pamiętać o wysokim poziomie ryzyka, wynikającym ze stosowanej polityki inwestycyjnej oraz o tym, że stopy zwrotu osiągane w przeszłości mogą się nie powtórzyć.

Informacji o funduszach udzielą Wealth Managerowie iWealth, jednocześnie pełna informacja o subfunduszach oraz dokumenty informacyjne są dostępne na stronie www.allianz.pl/tfi.

Autor: Grzegorz Prażmo, CFA, zarządzający funduszami, TFI Allianz Polska

RETRANSMISJA: Prognozy inwestycyjne na 2023. Nie widziałeś ostatniej Akademii iWealth Online, podczas której nasi eksperci omówili prognozy inwestycyjne iWealth i perspektywy dla wybranych klas aktywów na 2023 rok? Zapraszamy 🎦 Prognozy inwestycyjne na 2023.

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 4/2023