Czy w tym roku przyjdzie Święty Mikołaj – czyli jaki będzie 4 kwartał br. na rynkach?

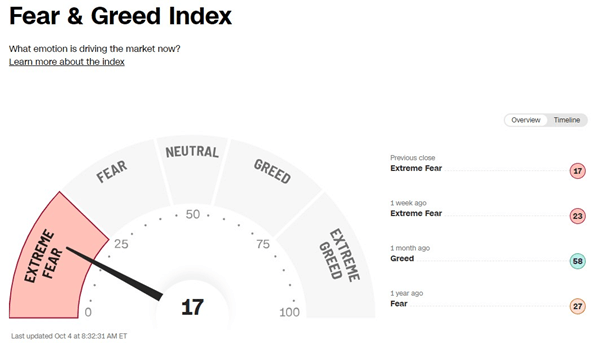

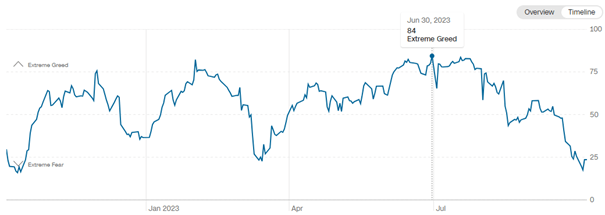

Trzeci kwartał całkowicie odmienił nastroje inwestorów, które według wskaźnika Fear and Greed Index, publikowanego na stornach CNN, przeszły drogę od ekstremalnej chciwości z 30 czerwca do ekstremalnego strachu w pierwszych dniach października.

Kto stoi za popsuciem humorów uczestnikom rynków? Oczywiście FED, który co prawda przestał już mówić o podnoszeniu stóp procentowych, ale w zamian przyjął narrację „Higher for longer”, którą bardzo mocno wziął do siebie rynek obligacji. Rentowności 10-cio letnich obligacji amerykańskich w ciągu ostatniego kwartału wzrosły o ponad 1 punkt procentowy, osiągając na początku października 4,8%. Taki poziom rentowności oznacza, że rynek przyjął w tym momencie, że wysokie stopy procentowe FED (w okolicy 4-4,5%) utrzymają się przez kolejne… 10 lat? Oczywiście niczego nie można całkowicie wykluczyć, ale w kontekście obecnej inflacji, już na poziomie 3,7%, i faktu, że jeszcze 1,5 roku temu w głównej narracji królowała fraza „przejściowej inflacji”, posiadanie wątpliwości w tej kwestii jest uzasadnione. A jeśli one się sprawdzą, długoterminowe obligacje USA okażą się bardzo intratną inwestycją już w przyszłym roku.

Niemiej jednak rosnące rentowności skutecznie odciągają kapitał nie tylko z rynku akcji, ale też z rynku metali szlachetnych. Złoto, tylko w drugiej połowie tego roku, potaniało o ponad 100 dolarów, opierając się o silne wsparcie technicznie na poziomie 1810 USD/uncję, wracając do poziomu z początku roku. Dzieje się to w okolicznościach, gdzie zakupy banków centralnych utrzymują się bliskie rekordowych poziomów kolejny już rok, a równocześnie odpływy z funduszy typu ETF związanych z ceną złota są ogromne, co oznacza kapitulację zniecierpliwionych inwestorów indywidualnych. Mamy więc do czynienie z klasycznym przechodzeniem wartościowych aktywów ze słabych rąk krótkoterminowych inwestorów do silnych rąk banków centralnych, które ze swej natury są inwestorem długoterminowym. Takie symptomy są dosyć charakterystyczne dla okresów zmiany trendów.

Co nas czeka w kolejnych kwartałach?

Niskie obecnie odczyty wskaźników nastrojów inwestorów wskazują, że końcówka roku powinna być udana na rynku akcji. Jak widać na powyższym wykresie, kiedy wskaźnik docierał do tych poziomów poprzednie korekty się kończyły. Do tego niezbędny będzie jednak spadek atrakcyjności / rentowności obligacji długoterminowych USA, co naszym zdaniem jest scenariuszem bazowym. Od spadku rentowności zależy również dalszy rozwój sytuacji na cenie złota, ale też wielu innych, ryzykownych aktywów. Jeśli jednak z jakichś powodów, rentowności obligacji USA utrzymają się, albo jeszcze wzrosną, mogą nas czekać ciężkie chwile na rynku akcji i na to również należy być przygotowanym.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

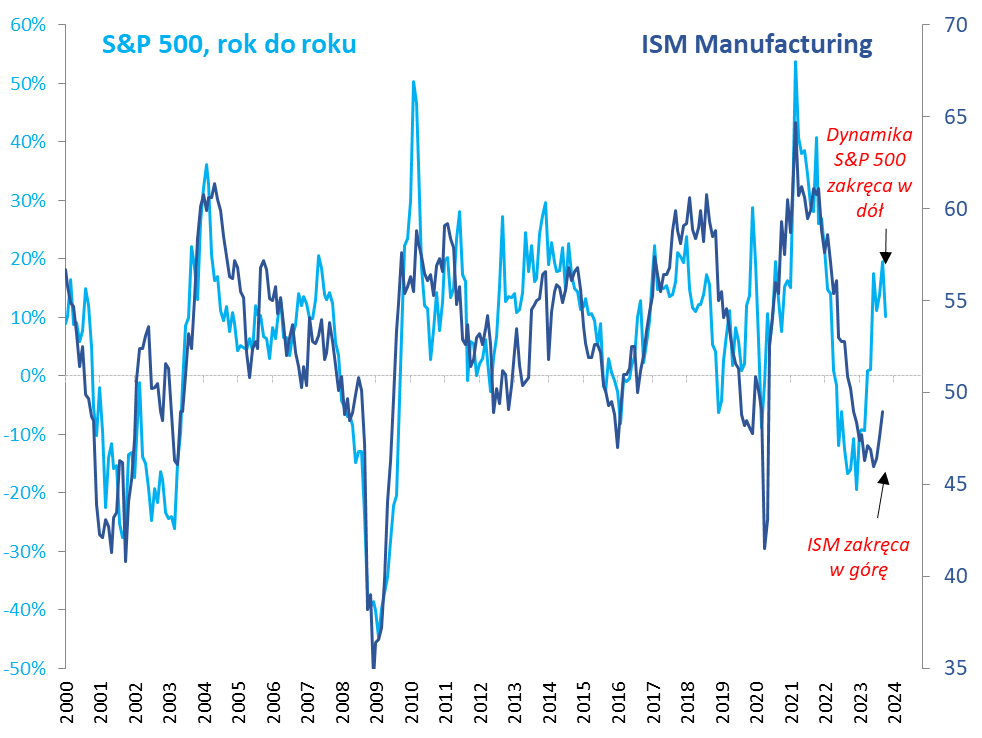

Przemysłowy wskaźnik wreszcie w górę. A akcje paradoksalnie w korekcie

Najnowszy odczyt bacznie obserwowanego wskaźnika nastrojów w amerykańskim przemyśle, ISM Manufacturing, przyniósł sporo dobrych wieści. ISM kontynuował we wrześniu br. mocne odbicie od dna, wędrując do poziomu najwyższego od dziesięciu miesięcy. Czyżby największa gospodarka świata, zamiast zmierzać ku recesji, na przekór obawom, wchodziła w fazę ożywienia?

Oczywiście podstawowe pytanie brzmi – jak to było z trafnością takich sygnałów historycznie? No cóż, bywało z tym różnie. Przykładowo w latach 2020 lub 2009, po takim odbiciu od dna, potem ISM bez zmrużenia oka wspinał się długo na coraz wyższe pułapy, napędzając giełdową hossę. Tylko, że wtedy ożywienie było napędzane zarówno przez ścięte niemal do zera stopy procentowe, jak i poluzowanie fiskalne – obecnie gospodarka jest podtrzymywana tylko przez ten drugi element (ogromny deficyt budżetowy w USA na rok przed wyborami prezydenckimi).

Czasem zdarzało się też jednak, że odbicie ISM było przysłowiowym falstartem – czy to bezpośrednio przed wybuchem pandemii (przypadek szczególny), czy też w połowie 2008 roku.

Pozostawiając już na marginesie te spekulacje na temat przyszłej ścieżki ISM, warto zastanowić się nad innym pytaniem – dlaczego mocnemu odbiciu przemysłowego barometru towarzyszy zejście giełdowego indeksu S&P 500 do poziomu najniższego od czterech miesięcy? Tu z pomocą przychodzi nasz wykres, na którym wahania ISM zestawiamy z 12-miesięcznymi zmianami S&P 500.

Już dużo wcześniej w trakcie tego roku sygnalizowałem, że między tymi dwoma wskaźnikami otwierała się coraz mocniej przysłowiowa „paszcza”. ISM był nisko, a tymczasem dynamika cen akcji wystrzeliła gwałtownie w górę. To było dość nietypowe zachowanie, bo wykres sugeruje, że zwykle przemysłowy barometr i rynek akcji poruszają się w podobnym kierunku.

Dobra wiadomość jest taka, że odbicie ISM z jednej strony, i obniżenie się rocznej dynamiki S&P 500 z drugiej (to dzieło korekty spadkowej trwającej od sierpnia), sprawia, że owa paszcza zaczęła się zamykać. Czyli innymi słowy, sytuacja zaczęła wreszcie wracać do normalności.

Oczywiście do całkowitego zamknięcia „paszczy” jeszcze sporo brakuje. Mogłoby się to stać za sprawą (a) dalszego odbicia ISM, (b) dalszego obniżania się rocznej dynamiki S&P 500. W tym drugim zadaniu będzie pomagał tzw. efekt bazy. Gdyby giełdowy indeks stał w miejscu, to jego 12-miesięczna zmiana już na koniec listopada zjechałaby w okolicę 5 proc. z wrześniowego szczytu na poziomie prawie 20 proc. (ewentualna kontynuacja korekty jeszcze szybciej zepchnęłaby zaś dynamikę w kierunku zera). Może zatem do przywrócenia normalności nie potrzeba wcale głębokiej przeceny na Wall Street, lecz raczej czasu?

Reasumując, dobrze, że ISM Manufacturing zakręca w górę. Problem w tym, że ten ruch został już dużo wcześniej, ze sporą nawiązką, zdyskontowany przez ceny akcji, które tymczasem ostatnio, dla odmiany, korygują się w dół. Ta korekta służy jednak powrotowi zależności między giełdą i gospodarką do stanu równowagi.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Nic tak nie zmienia zdania jak cena

Ostatnie dwa miesiące br. stały pod znakiem globalnej przeceny zarówno akcji, jak i obligacji. Na krajowym rynku relatywną siłą wykazały się obligacje, wspierane przez wyższą od oczekiwań obniżkę stóp procentowych przez Radę Polityki Pieniężnej (RPP). Z drugiej strony, wzrost rentowności długu o dłuższym terminie do wykupu, w reakcji na decyzję RPP, interpretować można jako sygnał, że nie wszyscy inwestorzy są przekonani co do scenariusza szybkich i długotrwałych obniżek.

Na rynki finansowe powróciła więc nerwowość widoczna m.in. z perspektywy indeksu Fear & Greed, wskazującego na ekstremalny strach inwestorów akcyjnych w USA oraz pogarszającego się sentymentu krajowych inwestorów indywidualnych. Zmiana nastrojów miała miejsce mimo, że w światowej gospodarce (poza cenami ropy) niewiele się zmieniło. Wydaje się więc, że ostatnie spadki są podyktowane w większości zmianą oczekiwań.

Z perspektywy gospodarczej wciąż maluje się mieszany obraz trzech najważniejszych bloków. Z jednej strony mamy Europę, w której pesymizm w branży przemysłowej jest porównywalny jedynie z okresami jednoznacznie kryzysowymi, a słabe (choć poprawiające się) indeksy usług sugerują, że poprawa wcale nie musi przyjść szybko. Po drugiej stronie oceanu gospodarka Stanów Zjednoczonych nie przestaje zaskakiwać in plus, a silny sektor usług niweluje słabość przemysłu. Z kolei Chiny, choć wyjątkowo mocno rozczarowały rynki swoim niemrawym post-pandemicznym otwarciem, to najgorsze mogą już mieć za sobą, na co wskazują wciąż niezbyt dobre, lecz polepszające się dane.

W ostatnim czasie spłynęły też pozytywne informacje o inflacji, której wstępne odczyty w strefie euro okazały się niższe od prognoz. Zaskoczeniem trudno również nazwać niedawne decyzje i przekaz kluczowych banków centralnych, które od dawna sygnalizowały, że stóp procentowych nie zamierzają szybko obniżać. Jeśli więc to właśnie sygnalizacja „higher for longer” przez Fed przyczyniła się do rynkowej przeceny, to można to rozpatrywać raczej w charakterze urealnienia oczekiwań części zbyt optymistycznych inwestorów.

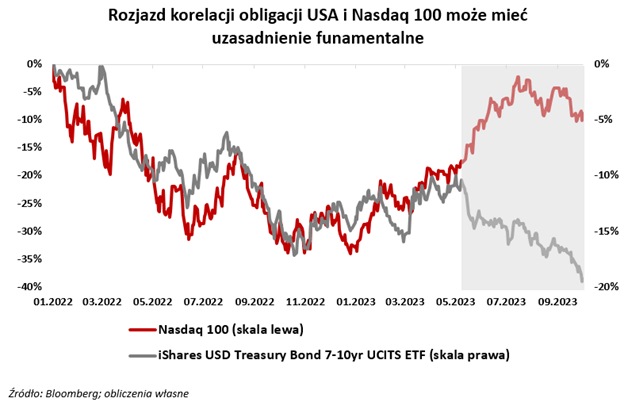

Te urealnienie oczekiwań na razie widoczne jest przede wszystkim z perspektywy rentowności długoterminowych obligacji USA, które już dawno przebiły październikowe szczyty (rentowności poruszają się w odwrotnym kierunku niż ceny). Pytanie więc, czy tak wysokie rentowności w końcu pociągną w dół amerykańskie akcje tak, jak stało się to na przykład w ostatnim czasie ze złotem. Odpowiedź nie musi być tak oczywista – rozjazd korelacji największych spółek technologicznych z rentownościami obligacji USA (patrz wykres) może mieć swoje fundamentalne podstawy (spółki te najbardziej zyskują na potencjale rozwoju i inwestycji w sztuczną inteligencję). Z drugiej strony, jeśli popatrzymy szerzej na rynek akcji w USA, to okaże się, że indeks S&P 500 z równymi wagami spółek jest w tym roku już na minusie (na 03.10.2023 r.). Na Wall Street w tym roku rosną przeważnie duże spółki technologiczne, a zwroty z reszty rynku albo znajdują się już pod kreską, albo oscylują w okolicach zera.

Do niejednoznacznej sytuacji na rynku akcji i gospodarki dochodzi również fakt, że utrzymanie przez Fed jastrzębiego kursu nie musi oznaczać zapaści na rynku akcji. Przykład takiej sytuacji mieliśmy w latach 1995-1996. Szybkie podwyżki, a później utrzymanie przez dłuższy czas relatywnie wysokich stóp procentowych nie spowodowało większych kłopotów gospodarczych, w reakcji na co wzrosty amerykańskich akcji znacznie przyśpieszyły. Więcej o tym przypadku piszemy w komentarzu miesięcznym.

Reasumując, dla rynków najważniejsza jest odpowiedź na pytanie czy najważniejsze rynki rozwinięte zdołają uniknąć recesji. Z powodu wciąż rozchwianej globalnej gospodarki, zarówno pod względem sektorów, jak i geografii (efekt różnego tempa luzowania restrykcji pandemicznych, pakietów inwestycyjnych czy zaburzeń w łańcuchach dostaw), jej skuteczne przewidzenie może być jednak trudniejsze niż kiedykolwiek wcześniej.

Na razie najważniejsze wskaźniki (rynek pracy czy różnica w rentowności obligacji „śmieciowych” od tych z wysokim ratingiem inwestycyjnym) w największej nominalnie gospodarce świata (USA) nie świecą na czerwono. Warto je jednak dokładnie obserwować. Ryzyko recesji jest bowiem mocno podwyższone. Z drugiej strony zasadne wydaje się pytanie czy demografia pozwoli na istotne pogorszenie się rynku pracy, co historycznie było konieczne do rozwinięcia się głębokich i trwałych problemów gospodarczych. W ostatnim czasie rynek pracy już nie raz zaskakiwał swoją siłą – kluczem do sytuacji na rynkach najprawdopodobniej będzie więc jego dalsza kondycja.

W takim otoczeniu, relatywne bezpieczeństwo powinny inwestorom zaoferować fundusze długu krótkoterminowego, wspierane domieszką funduszy obligacji o dłuższym duration, które w razie pierwszych sygnałów wzrostu bezrobocia w USA powinny oferować atrakcyjny profil zysku do ryzyka. Nie należy jednak rezygnować z akcji, a mocne zmniejszenie ich wagi w zdywersyfikowanym portfelu, bez jaśniejszych recesyjnych sygnałów może okazać się przedwczesne.

Autor: Krzysztof Makal, Manager ds. Komunikacji Inwestycyjnej, Investors TFI

Zmiany w portfelach modelowych iWealth

Sprawdź nasze tezy inwestycyjne w odniesieniu do głównych klas aktywów na najbliższe miesiące oraz dlaczego zaktualizowaliśmy nasze portfele modelowe na 4 kwartał 2023 roku.

Aktualne rekomendacje dotyczące składu portfeli modelowych iWealth na IV kwartał bieżącego roku oraz link do komentarza wideo są dostępne dla naszych Klientów po zalogowaniu w systemie Platforma iWealth Online. Zachęcamy do zapoznania się z nimi i komentarzem Jacka Maleszewskiego do konkretnych funduszy oraz zaproponowanych zmian.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 38/2023