Surowcowy SUPERCYKL, czy to już koniec?

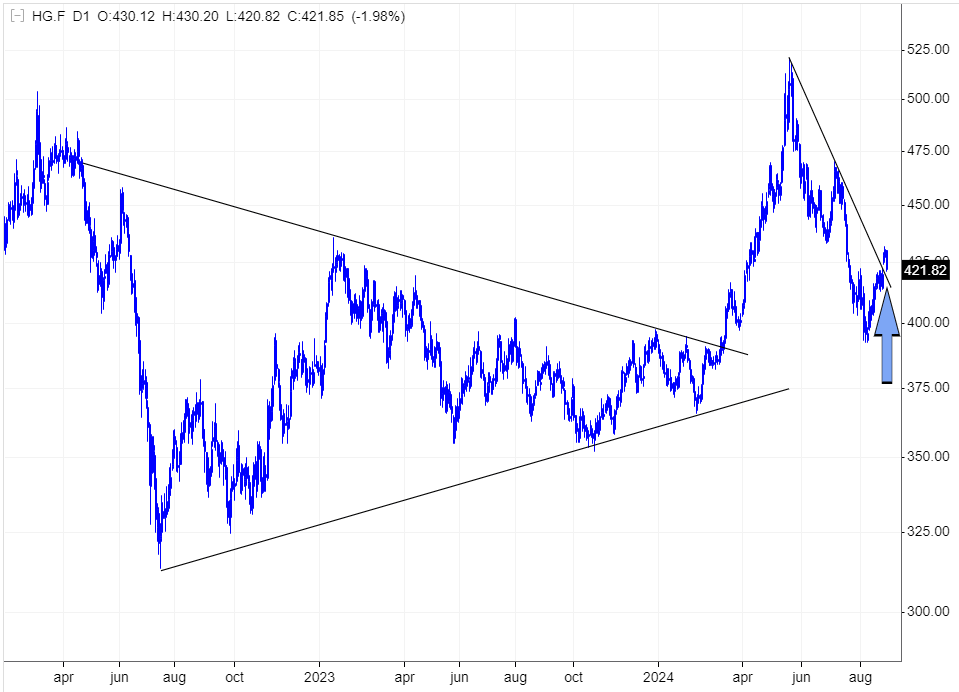

Po omówieniu sytuacji na rynku złota w zeszłym tygodniu tym razem przyjrzymy się sytuacji na rynku surowców przemysłowych. Po bardzo udanym początku roku, kiedy cena miedzi wybiła się w pierwszych dniach marca z formacji trójkąta budowanej prawie 2 lata, ponownie spadała o blisko 20% od majowego szczytu. W ostatnich dniach mamy do czynienia z próbą zakończenia korekty poprzez wybicie się ceny przez linię oporu wyznaczającą trend spadkowy, co może oznaczać dogodny moment do zajęcia pozycji na tym rynku.

Jednak żeby zweryfikować czy to dobry pomysł, spróbujmy spojrzeć z większego dystansu na sytuacje na rynku surowców. Czy ogłoszony niedawno przez analityków Goldman Sachs supercykl surowcowy wciąż trwa? Czy też nie najlepsza kondycja chińskiej gospodarki nie pozwoli na jego kontynuowanie? A może spowolnienie gospodarcze w USA zakończy surowcową hossę.

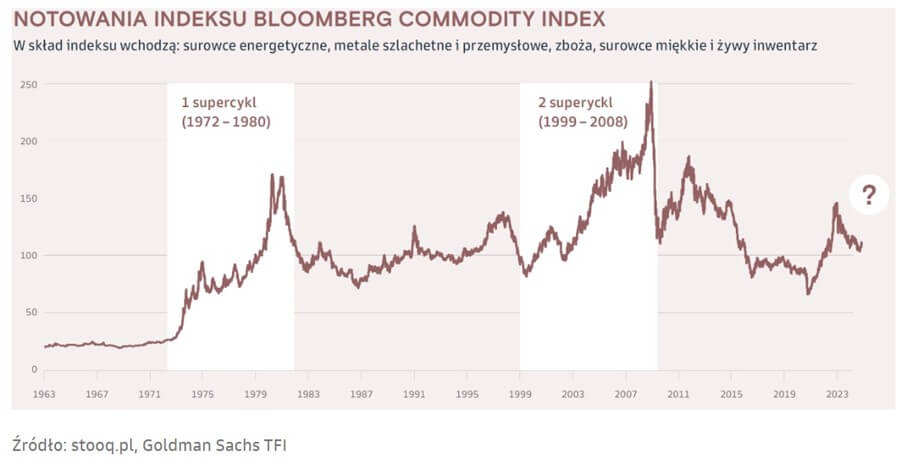

Najpierw sprecyzujmy co to się kryje pod nazwą „surowcowego supercyklu”. Jak widać na poniższym wykresie w ciągu ostatnich 60 lat mieliśmy dwa okresy, które można nazwać supercyklem surowcowym, lata 1972-1980 (8 lat) i 1999-2008 (9 lat). Zauważmy, że oba supercykle trwały blisko dekadę, a przerwa między nimi również była długa, bo kilkunastoletnia.

Pierwszy okres nastąpił w dekadzie po odejściu USA od wymienialności dolara na złoto, a więc jego „praprzyczyną” była utrata zaufania do dolara, (w konsekwencji spadek jego wartości), w którym surowce są wyceniane. Najbardziej zyskały wówczas złoto, którego cena wzrosła z 35 dolarów do 900 oraz ropa naftowa, która podrożała z około 3 dolarów do blisko 40 na początku lat 80-tych wywołując po drodze dwa szoki naftowe.

Za główną przyczynę drugiego supercyklu uważa się szybką industrializację Chin, które nagle stały się olbrzymim odbiorcą surowców np. na rynku miedzi, gdzie odpowiadają dziś za blisko 50% globalnego popytu na ten metal.

Jak zatem interpretować ostatnią dynamiczną wyprzedaż na rynku miedzi i związane z nią informację o wyprzedających swoje zapasy tego metalu Chinach, które rzekomo czynią to ze względu na spowolnienie ich gospodarki? Jeśli spojrzymy w niezbyt daleką przeszłość, bo zaledwie 3 lata temu, w połowie 2021 roku, mieliśmy do czynienia z analogiczną sytuacją jak w tym roku. Po dynamicznym 20% wzroście z pierwszej połowy roku, Chiny uwolniły swoje rezerwy strategiczne niektórych metali – miedzi, aluminium oraz cynku, co skutecznie schłodziło rynek na jakiś czas. Nasuwa się więc oczywisty wniosek, że Chiny jako największy producent, a zarazem konsument miedzi i niektórych innych metali, chcą kontrolować ich cenę na globalnych rynkach i właśnie to robią.

Jak to się ma do naszych rozważań o nowym supercyklu, który prawdopodobnie zaczął się 3 lata temu, zaraz po wybuchu pandemii?

Supercykl za każdym razem ma inne przyczyny i inne surowce mogą grać główną rolę, więc raczej nie powinniśmy oczekiwać, że Chiny ponownie będą grały pierwsze skrzypce w nowym supercyklu i niekoniecznie musi to być też miedź (chodź oba te czynniki mają na to duże szanse). „Praprzyczynami” obecnego supercyklu są raczej wzrost niestabilności geopolitycznej i postępująca za nią deglobalizacja, a także postępująca transformacja energetyczna, do której tak ochoczy przyłączyły się w ostatnim czasie Chiny. Do tego dołączyć można słabnące z roku na rok zaufanie do dolara w globalnym systemie finansowym oraz zbliżające się obniżki stóp w USA i mamy całkiem solidne fundamenty pod tezę o kontynuowaniu surowcowego supercyklu w kolejnych latach.

Jacek Maleszewski CFA, Doradca inwestycyjny F-Trust iWealth

Czy jesteśmy w SUPERCYKLU surowcowym? – zapraszamy na dyskusję Michała Kurpiela z Jackiem Maleszewskim w formie wideo na naszym kanale YouTube

Komentarz Adama Czornieja – Zarządzającego Funduszem Skarbiec Rynków Surowcowych na temat aktualnej sytuacji na rynku złota

Zainteresowanie złotem jest tak stare jak świat, choć złoto już z tego świata nie jest. Według badaczy pojawiło się na naszej planecie w związku z kolizją asteroidu z Ziemią kilka miliardów lat temu. Od tamtego czasu zdecydowana większość kruszcu zapadła się głęboko w kierunku jądra Ziemi, a w warstwie skorupy pozostały relatywnie niewielkie jego ilości. Zatem wydobycie złota pewnie kiedyś się skończy. Jest go tak mało jak Metali Ziem Rzadkich. Jednak to co je wyróżnia na tle innych surowców, to jego wyjątkowa trwałość i wartość wewnętrzna. Złota nie da się „zużyć”, raz wydobyte może być przerabiane wielokrotnie. A to co z kolei upodabnia je do innych metali, to stale rosnące koszty wydobycia, bardzo długie projekty nowych inwestycji (greenfield to około 10 lat) i niestety spadająca na przestrzeni lat jakość wydobycia.

Ciągłe zastosowanie złota w gospodarce przeplata się z jego wykorzystaniem jako narzędzia w inwestycjach. Tak więc mamy fizyczny popyt jubilerski, przemysłowy, ale też inwestycyjny gospodarstw domowych (np. monety, sztabki) czy banków centralnych lub funduszy typu ETF. Do tego dochodzą transakcje zawierane na rynku instrumentów pochodnych, gdzie potężną siłę reprezentują globalne fundusze hedgingowe, czy ETF-y obracające kontraktami terminowymi.

Zatem pewną część wzrostu cen złota można generalnie tłumaczyć globalnie dobrą koniunkturą, gdzie w parze z inwestycjami w rozwój technologii (USA) rośnie konsumpcja (Indie, jubilerstwo) i skłonność do oszczędzania (Chiny, złoto jako alternatywa dla rynku mieszkaniowego). Wraz za popytem rzeczywistym obserwujemy wysokie pozycjonowanie na rynku terminowym. Zgodnie z Commitment of Traders długa pozycja netto w kontrakcie na złoto jest najwyższa od ponad czterech lat, czyli od okresu lockdownu. Ten aspekt obrazuje, jak wysokie jest przekonanie rynku o niezwłocznym rozpoczęciu cyklu obniżek stóp w USA. Fundusze hedgingowe nie traktują terminowego rynku złota jako alternatywy do aktywów, które wyróżnia atrakcyjna rentowność. To jest czysty bet na zmianę poziomu realnych stóp procentowych. I tu przekonanie jest bardzo silne. Warto pamiętać, że tylko dwa razy w historii cięcie stóp nie było odwzorowane we wzroście cen złota. Działo się tak dlatego, że FED nie był w stanie wpłynąć na spadek realnych stóp procentowych (w 1974 i 1981 roku).

Mnie osobiście zaskakuje wciąż relatywnie niska skala napływów do funduszy ETF inwestujących w złoto. Co ciekawe, zagregowane dane pokazują, że nabycia rozpoczęły się dopiero pod koniec maja, a i tak w ujęciu od początku roku dominują umorzenia (spadek o ponad 7 milionów uncji, ca 3% wartości portfeli). Wzrost dynamiki napływów do tej klasy aktywów może mieć istotne znaczenie dla kontynuacji wzrostu cen w kolejnych miesiącach.

Wiemy, że za ostatnimi zwyżkami cen stoją przede wszystkim potężne zakupy banków centralnych emerging markets, stąd atypowa korelacja cen złota do rentowności 10-letnich obligacji amerykańskich w pierwszym półroczu. Faktem jest, że część banków (w tym chiński PBoC) obecnie odstąpiła od zakupów, co może osłabiać stronę kupującą w krótkim terminie. Jednak stabilizacja cen przy rekordowych poziomach pokazuje, że nawet bez dużych banków rynek złota ma się doskonale.

Co spowodowało tak silne zainteresowanie banków centralnych złotem? Banki centralne odbudowują rezerwy złotowe, czego wyrazem jest powrót złota jako waluty ostatniej szansy. Utrzymanie części aktywów w złocie jest formą dywersyfikacji. Dochodzą do tego obawy o stabilność walut lokalnych w związku z oczekiwanym spowolnieniem gospodarczym, utrzymujące się napięcie geopolityczne na Bliskim Wschodzie, wznawiane wojny handlowe, rysująca się niepewność wobec konfliktu o Tajwan oraz generalnie próba budowy strategicznych rezerw surowcowych przez wiele krajów. Długoterminową niepewność wzbudza również stale rosnący deficyt, np. w USA sięgnie on 10% PKB do 2053 roku. W obecnych realiach politycznych mało kto myśli o gospodarczych programach oszczędnościowych. Rządy będą spłacać długi poprzez zwiększenie podaży pieniądza, co w przyszłości może osłabić USD i dalej wspierać złoto.

Jedyne co wydaje się niepokojące, to zaburzona relacja cen złota do cen ropy naftowej (historycznie drogie złoto i relatywnie tania ropa). Takie odchylenia występowały względnie rzadko, a po nich następowało rynkowe dostosowanie. Być może tym razem trzeba będzie na nie dłużej poczekać? Globalnie duża podaż paliw, słabsze dane z przemysłu na świecie, słabnący optymizm mierzony PMI oraz brak strukturalnej poprawy w Chinach sugeruje w krótkim terminie utrzymanie trendu na parze złoto/ropa. W dalszej perspektywie rynki będą obserwowały jak szybko zmiana stóp procentowych przyniesie pozytywne efekty dla gospodarek.

A więcej na temat złota i nie tylko opowiem podczas zbliżającego się webinaru: „Czy wrzesień to dobry czas inwestowania na rynkach surowcowych?”. Serdecznie zapraszam do zapisów.

ZAPISUJĘ SIĘ

Adam Czorniej, zarządzający subfunduszem Skarbiec Rynków Surowcowych

Niniejszy materiał – F-Trust iWealth News (dawnej iWealth Management Sp. z o.o.) – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 31/2024