Komentarz pisany w czwartek 25.11 wieczorem okazał się być już w piątek rano tekstem, który można było wyrzucić do kosza. Czekaliśmy na wyniki początku świątecznego sezonu sprzedaży detalicznej w USA (sprzedaż spadła o 28% r/r – Amerykanie kupują w sieci bojąc się wirusa), a tymczasem w świat finansów uderzyła znowu pandemia.

Od rana nurkowały indeksy azjatyckie, a potem rozpoczęła się przecena na innych rynkach. Podsumowując: w Europie indeksy straciły po ponad cztery procent (w Polsce ponad trzy), a w USA podczas świątecznej sesji (połowa normalnej) spadły o ponad dwa procent.

Nie silę się nawet na podawanie dokładnych wartości, bo nie ma to specjalnie wiele sensu. Można tylko wspomnieć, że kapitały uciekały do bezpiecznej przystani – zamykano pozycje dosłownie na wszystkim. Jedynie cena złota ocalała, chociaż też wzrost był mikroskopijny. Przy okazji można wspomnieć, że bitcoin, też zanurkował i stracił ponad osiem procent. Tak upadł mit mówiący o czymś co może zastąpić złoto jako bezpieczną przystań.

Na rynku surowcowym cena ropy WTI straciła ponad dwanaście procent (inflacja może być mniejsza), a miedzi ponad trzy procent. Ucieczka do bezpiecznej przystani podniosła znacznie ceny obligacji, dzięki czemu mocno spadła rentowność obligacji w USA (o blisko 10%). Klasyczna bezpieczna przystań, czyli dolar też mocno dostał w skórę, bo zaczęto mówić, że Fed zmieni swoją politykę na ultra-liberalną. Przy okazji bardzo ucierpiał złoty w stosunku do euro, a przede wszystkim do franka (frank zawsze jest bezpieczną przystanią).

No dobrze, to był stan na piątek 26.11. Powód? Oczywiście nowy wirus odkryty w Afryce. Nazywany jest przez WHO „Omicron”. WHO określa go mianem wirusa „bardzo niepokojącego”. Pierwsze komentarze mówiły o tym, że SARS COV2 zmutował do tej właśnie postaci, która nie tylko jest bardzo zaraźliwa, ale i potencjalnie może nie poddawać się obecnie stosownym szczepionkom.

Już po tym piątku zaczęto łagodzić opinie. Wielu wirusologów mówiło, że najpewniej obecne szczepionki będą znacznie łagodziły objawy, ale zaraz dodawali, że potrzebne są 2-3 tygodnie badań, żeby ocenić jego możliwe efekty. A czego rynki finansowe nie lubią? Oczywiście niepewności. Perspektywa kolejnych lockdownów (wiele krajów zabroniło lotów z krajów z południa Afryki) musiała zrodzić niepokój, a jeśli pojawił się on wtedy, kiedy nastroje były doskonale, a indeksy biły rekordy, to reakcja mogła być tylko jedna – gotówka jest królową.

Poweekendowe uspokojenie

Oczywiste też było podczas weekendu to, że w poniedziałek zobaczymy odbicie na rynkach. Uspakajające opinie wirusologów, w połączeniu z zapewnieniami Moderny i BioNTech, które twierdzą, że w ciągu 100 dni są w stanie wyprodukować nową szczepionkę na omikrona doprowadziły do ruchów cen, kursów i indeksów w przeciwnym do piątku kierunku.

Inwestorzy (ci mądrzejsi) jednak przecież wiedzieli, że jeśli zaraźliwość omikrona jest X razy większa niż delty, a czas na wyprodukowanie nowej szczepionki zdecydowanie nie jest porównywalny z czasem jej produkcji, dystrybucji i w końcu szczepień, to dużo może się jeszcze wydarzyć podczas kolejnych tygodni. Poza tym inwestorzy mogli (i słusznie) dojść do wniosku, że jeśli cała populacja globu wyszczepiona jest tylko w 40+%, a w Afryce około 7,5% to wirus może zmutować w coś, co jeszcze nie raz i nie dwa napędzi rynkom strachu.

Nie mogło więc dziwić to, że po odruchu kolanowym, czyli odbiciu, cena ropy zaczęła zmniejszać skalę zwyżki (mimo tego, że OPEC+ odgraża się zmniejszeniem wydobycia). Indeksy na europejskich giełdach odrabiały jedynie ¼ piątkowego spadku (a zakończyły sesję mini zwyżką), rosła (nieprzesadnie) rentowność obligacji i umacniał się dolar. Wszystko to sygnalizowało, że świat jest nieco spokojniejszy, ale nie uspokojony.

Oczywiście (tak, oczywiście) inaczej zachowali się amerykańscy inwestorzy przyzwyczajeni od lat do tego, że należy kupować spadki. Poza tym optymizm amerykańskich inwestorów (ja bym najchętniej określił to nieco inaczej…) jest wręcz legendarny. Indeksy szybko rosły, a liderem znowu były spółki z NASDAQ. W końcu, jeśli na początku pandemii to te spółki najbardziej zyskiwały, to dlaczego teraz miałoby być inaczej.

W połowie sesji pojawił się też prezydent Joe Biden z dr Anthonym Fauci – prezydent zapewniał, że jest w stanie wraz z koncernami farmaceutycznymi zrobić wszystko, żeby unieszkodliwić wirusa. Powiedział też, że ten wirus powinien być powodem troski, a nie paniki. To wszystko doprowadziło do paniki. Paniki kupna. Zanosiło się na to, że indeksy odrobią całe spadki z piątku. Tak dobrze nie było, ale odrobiły sporo – S&P 500 zyskał 1,32%, a NASDAQ 1,88%.

Huśtawka nastrojów

We wstępnym komentarzu, publikowanym we wtorek rano pisałem, że rozpoczyna się okres nerwowego czekania na wyniki badań oraz gwałtownych reakcji po wypowiedziach lekarzy/polityków. Nie trzeba było długo czekać. Już o poranku, kiedy pojawił się wywiad Financial Times z CEO Moderny wszystko na rynkach gwałtownie się zmieniło – kontrakty na amerykańskie indeksy spadały, dolar tracił, ropa taniała, a europejskie indeksy spadały.

Stephane Bancel (ten właśnie CEO Moderny) powiedział to, co wszyscy mogli przeczytać w licznych publikacjach podczas weekendu (sam to czytałem), ale co najwyraźniej do końca nie wybrzmiało. 32 z 50 mutacji Omikrona, występuje w obrębie białka kolczastego wirusa, dzięki któremu zakaża on komórki. Bancel powiedział, że istniejące na rynku szczepionki będą miały znacznie niższą efektywność wobec Omikrona, a opracowanie nowych szczepionek zabierze miesiące (podczas weekendu mówiono o 100 dniach, czyli 3,5 miesiąca).

Reakcje były dość oczywiste, ale oczywiste było również to, że pojawienie się Jerome Powella, szefa Fed oraz Janet Yellen, sekretarza skarbu USA, w Kongresie, w którym mówić mieli o wpływie pandemii na gospodarkę i politykę pieniężną może znowu poprawić nastroje. I tak się też (przez chwilę) stało. Im bliżej było do rozpoczęcia sesji w USA, tym lepsze były nastroje na rynkach akcji w Europie i tym wyżej wędrowały kontrakty na amerykańskie indeksy. Jednak początek sesji w USA zaszkodził bykom i indeksy europejskie straciły około jeden procent.

Tymczasem Jerome Powell zaskoczył rynki – powiedział, że ponieważ gospodarka jest „bardzo silna”, a inflacja wysoka (już nie mówił, że jest przejściowa) to jest on otwarty do dyskusji na temat szybszego niż oczekiwanego ograniczenia redukcji skupu aktywów. To w połączeniu z ostrzeżeniem CEO Moderny zaczęło przeceniać akcje w USA. Ropa traciła kolejne 5%, a EUR/USD zanurkował, ale zakończył dzień zwyżką.

Interesująca była reakcja Wall Street na słowa Powella. Fed szybciej może zakończyć skup aktywów, bo gospodarka jest silna, a inflacja wysoka. Niby źle, ale przecież w ten sposób Powell mówi: Omicron gospodarce nie zaszkodzi. Pisałem o tym, że najpewniej gracze w środę też dojdą do tego wniosku. Tymczasem jednak we wtorek indeksy straciły więcej niż w poniedziałek zyskały – S&P 500 stracił 1,9%, NASDAQ 1,55%, a DJIA 1,86%. Taniało złoto, które negatywnie reagowało na zapowiedzi bardziej „jastrzębiego” Fed.

Jeszcze ciekawiej było w środę. Zapewnienia płynące z wielu stron mówiące o tym, że Omicron jest zdecydowanie bardziej zaraźliwy i choć może unikać obecnych szczepionek to nie powoduje groźnej choroby, nie pomogły bykom w USA. W Europie pomogły – indeksy zyskały po dobrze nawet ponad dwa procent. Zaczęto mówić o początku grudnia i efekcie św. Mikołaja. Na początku potwierdzało też tezę zachowanie Wall Street, gdzie indeksy szybko rosły.

Rosły do czasu, kiedy na rynek napłynęła informacja o pierwszym przypadku Omicron wykrytym w USA. Od tego momentu indeksy zaczęły się osuwać, co zakończyło się mini-paniką. S&P 500 stracił 1,18%, a NASDAQ 1,83%. Inaczej mówiąc korekta się pogłębiała.

Nawiasem mówiąc (nieco żartobliwie) – wystarczyło wykrycie JEDNEGO przypadku zakażenia w USA Omicronem, żeby indeksy zrobiły zwrot i z dużych wzrostów zrobiły się duże spadki. Czyżby inwestorzy wyobrażali sobie wcześniej, że USA to oaza szczęśliwości i stracili złudzenia?

W czwartek indeksy w Europie już nurkowały pociągnięte przez środowe spadki w USA. Nie było żadnych nowych informacji – królowała po prostu niepewność. Oprócz tego szkodziła też kwestia pandemii, bo i bez Omicrona liczba zakażeń w Niemczech biła rekordy, co zmusiło władze do wykluczenia niezaszczepionych z miejsc publicznych. Skala spadków nieznacznie się jednak zmniejszyła (nieco ponad jeden procent)

W USA indeksy po dwóch dniach spadków chciały rosnąć. Mocno zyskiwały po rozpoczęciu sesji, ale potem pojawiła się niepewność. Nadal nurkowała cena złota (wpływ wypowiedzi Jerome Powella, szefa Fed). Pomogła bykom informacja z Izraela, zgodnie z którą (minister zdrowia) podobno szczepionka Pfizera będzie skuteczna na wariant Omicron, a poza tym zakaźność tego wariantu jest mniejsza niż dotychczas oczekiwano.

Wydaje się, że zbyt wcześnie na takie konkluzje, bo za mało jest danych i za krótki czas (wszyscy twierdzili, ze potrzebne są 2-3 tygodnie) do oceny Omicrona, ale Amerykanom to wystarczyło. Poza tym przecież zasada „kupuj spadki” nie umarła, a wiara w dobry grudzień nadal na rynku dominuje. Indeksy rosły jak na drożdżach i pozostawało czekać do końca sesji, żeby sprawdzić, czy nastroje znowu się nie zmienią. Nie zmieniły się – indeks S&P 500 zyskał 1,42%, a NASDAQ 0,83%. Można ostrożnie powiedzieć, że i tutaj (jak w Polsce) ubijane jest dno.

A tymczasem w Polsce

Nic sensownego nie da się powiedzieć o tym, co działo się w piątek w Polsce. Już wyżej napisałem, że indeksy zanurkowały pokonując wszystkie istotne wsparcia, a złoty mocno stracił. Z utęsknieniem czekaliśmy na poniedziałek i możliwe odreagowanie.

Rzeczywiście ono się zmaterializowało, ale w końcówce sesji WIG20 szybko tracił zdobyty grunt i tylko dzięki końcówce udało się ocenić „odbicie zdechłego kota”, czyli 0,26%. Podobnie wyglądało zachowanie innych giełd europejskich (XETRA DAX zyskał tylko 0,16%), więc zachowanie naszego rynku nie raziło.

Prawdziwe odbicie zobaczyliśmy dopiero we wtorek. Na początku dnia nic go nie zapowiadało, bo wystraszeni słowami szefa Moderny (o tym wyżej) inwestorzy pozbywali się wszędzie akcji, ale potem (tak jakby po publikacji danych makro – o nich niżej) indeksy ruszyły na północ. Najmocniej oczywiście zachowywały się banki (po publikacji danych o wysokiej inflacji). WIG20 wzrósł o 2,13%, a złoty zyskiwał. Co zwracało szczególną uwagę to potężny obrót. Najwyraźniej jakiś gracz postanowił kupić dużo tanich (w Polsce są tanie) akcji.

Koniec przeceny? To w tym momencie wcale nie było takie pewne, ale w środę GPW poszła drogą innych indeksów europejskich, gdzie indeksy mocno zyskiwały. WIG20 też zyskiwał, ale widać było obawy i niechęć do kupna akcji, co zaowocowało w końcówce sesji na testowaniu linii poziomu neutralnego. Byki jednak nie odpuściły i wypracowały zwyżkę (1,04%). W czwartek jednak WIG20 poddał się presji z innych rynków europejskich i mocno tracił. Oczywiście do niezłego początku sesji w USA, kiedy to straty zredukował. WIG20 stracił jednak 0,69%. Wszystko to wyglądało na ubijanie dna.

Złoty zyskuje

W środę kolejny dzień umacniał się złoty i to umacniał się naprawdę potężnie, bo spadki kursów po około jeden procent do częstych nie należą. Umacniał się też i to bardzo, w czwartek, mimo że otoczenie rynkowe mu nie pomagało, bo nastroje panowały minorowe. Złoty umacniał się w oczekiwaniu na przyszłotygodniowego posiedzenia RPP i w wyniku zmiany retoryki Adama Glapińskiego, prezesa NBP.

Media cytują, że powiedział „Zmieniam retorykę. Inflacja jest przejściowa, ale w okresie 2 lat, a i to też nie wiadomo, choć to teraz tak widzimy. Inflacja nie jest przejściowa, inflacja jest uciążliwa. Będziemy się starali ją sprowadzić do minimalnych poziomów, ale nie kosztem dużego bezrobocia.”. Właściwie postawił kropkę nad „i” nad decyzją o podwyżce stóp.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ nadal się koryguje. Pierwsze wsparcie na 15.021 pkt., a opór na 15.844 pkt. Indeks S&P 500 też się koryguje. Wsparcie jest na 4.368 pkt. Opór na 4.718 pkt. Na indeksie DJIA trwa korekta. Mocniejsze wsparcie w okolicach 33.713 pkt. Opór w okolicach 35.580 pkt.

Na indeksie XETRA DAX ustanowiony został nowy rekord i od tego momentu rozpoczęła się korekta. Wsparcie jest w okolicach 14.817 pkt., a opór na 15.924 pkt.

Na rynku 10. letnich obligacji USA nadal trwa korekta zwyżki. Wybicie z dwumiesięcznego kanału trendu bocznego dało sygnał kupna. Wsparcie jest na 1,3718%, a opór na 1,6346%.

Na rynku ropy WTI trwa poważna korekta wymuszona decyzjami USA o uwolnieniu część rezerw i omicronem. Działania OPEC+ niespecjalnie pomogły ropie, ale i tak wielu graczy mówi o docelowym poziomie 150 USD. Pokonanie wsparcia generowało podwójny szczyt zapowiadający mocny spadek ceny. Wsparcie jest w okolicach 64,40 USD, a opór na 78,90 USD.

Na rynku złota krzyż śmierci mimo ostatnich zwyżek ceny, nadal zapowiada spadki. Nadal też widać formację oRGR zapowiadającą wzrosty – ona się już jednak do końca wypełniła, a po wyborze Powella zapał do kupna złota znikł. Pierwsze wsparcie jest w okolicach 1.770 USD (w czwartek naruszone). Opór w okolicach 1.847 USD.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend boczny, a średnioterminowy spadkowy. Wsparcie jest w okolicach 21,48 USD, a opór w okolicach 23,74 USD.

Na rynku miedzi cena miedzi dochodząc do poziomu szczytu wszech czasów (z 2011 roku) zawróciła i zaczęła spadać anulując formację podwójnego szczytu. Trwa mocna korekta. Kontrakty na miedź mają opór na poziomie 446,60 centów/funt, a wsparcie na 406 centów/funt.

Na rynku walutowym na wykresie kursu EUR/USD uformował się podwójny szczyt, co dało mocny sygnał kupna dolara. Jeśli formacja się sprawdzi to kurs powinien dążyć ku poziomowi 1,1100 USD. Pierwszy opór jest na poziomie 1,1463 USD, a wsparcie na 1,1150 USD.

Indeks dolara (pokazuje stosunek dolara do innych głównych walut globalnych) kręcił się wokół linii szyi (rozpoczynającej się w listopadzie 2020 roku) formacji podwójnego dna, ale we wrześniu zdecydowanie ten poziom przełamał, co skutkowało wsparciem dla obozu zwolenników silnego dolara. Poza tym rodząca się krótkoterminowa formacja RGR ulega załamaniu, co też jest sygnałem kupna dolara.

Ponownie ostrzegam, że jeśli walka o limit zadłużenia znowu się rozpocznie (koniec stycznia 2022) i wejdzie w ostrą fazę to pojawi się korekta, ale formacje każące kupić dolara ocaleją.

W Polsce nadal na wykresach kursów walut widać przejście do mocnego trendu wzrostowego kursów w ramach łagodnego kanału zwyżkowego z ostatnich 10 lat, ale teraz rozpoczęła się korekta w oczekiwaniu na podwyżkę stóp i dzięki zwyżce EUR/USD.

EUR/PLN ma opór na 4,7240 PLN, a wsparcie przesunęło się w okolice 4,5840 PLN. USD/PLN wyszedł górą z formacji flagi, co było sygnałem kupna dolara, ale teraz się koryguje. Ma opór na 4,2017 PLN, a wsparcie na 3,9500 PLN. CHF/PLN wyszedł z flagi i praktycznie nie ma oporu (niewielki na 4,51 PLN), a wsparcie przesunęło się na 4,3843 PLN.

Na GPW indeks WIG20 wybił się w sierpniu z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna, ale teraz ten sygnał zanegował. Naruszył też górne ograniczenie 10. letniego, łagodnego, kanału trendu spadkowego, którego pokonanie byłoby silnym sygnałem kupna, ale błyskawicznie od niego odskoczył i rozpoczął korektę. Pierwsze wsparcie jest w okolicy 2.122 pkt. Opór w okolicach 2.228 pkt.

mWIG40 po ustanowieniu nowego rekordu rozpoczął korektę. Opór na 5.873 pkt., a wsparcie na 5.164 pkt. sWIG80 dążył ku szczytowi z 2007 roku, gdzie rozpoczął korektę. Opór na 21.740 pkt., a wsparcie na 19.806 pkt.

Dane makro z mijającego tygodnia – zagranica

W USA indeks Chicago PMI zanurkował z poziomu 68,4 pkt. do 61,8 pkt, a indeks zaufania konsumentów publikowany przez Conference Board spadł z poziomu 111,6 pkt. do 109,5 pkt. Indeks ISM dla przemysłu wzrósł, tak, jak oczekiwano do 61,1 pkt, a subindeks cenowy spadł. Publikowany w czwartek raport o wnioskach o zasiłek dla bezrobotnych pokazał, że złożono ich 222 tys. (oczekiwano 240 tys.).

Dane makro z mijającego tygodnia – Polska

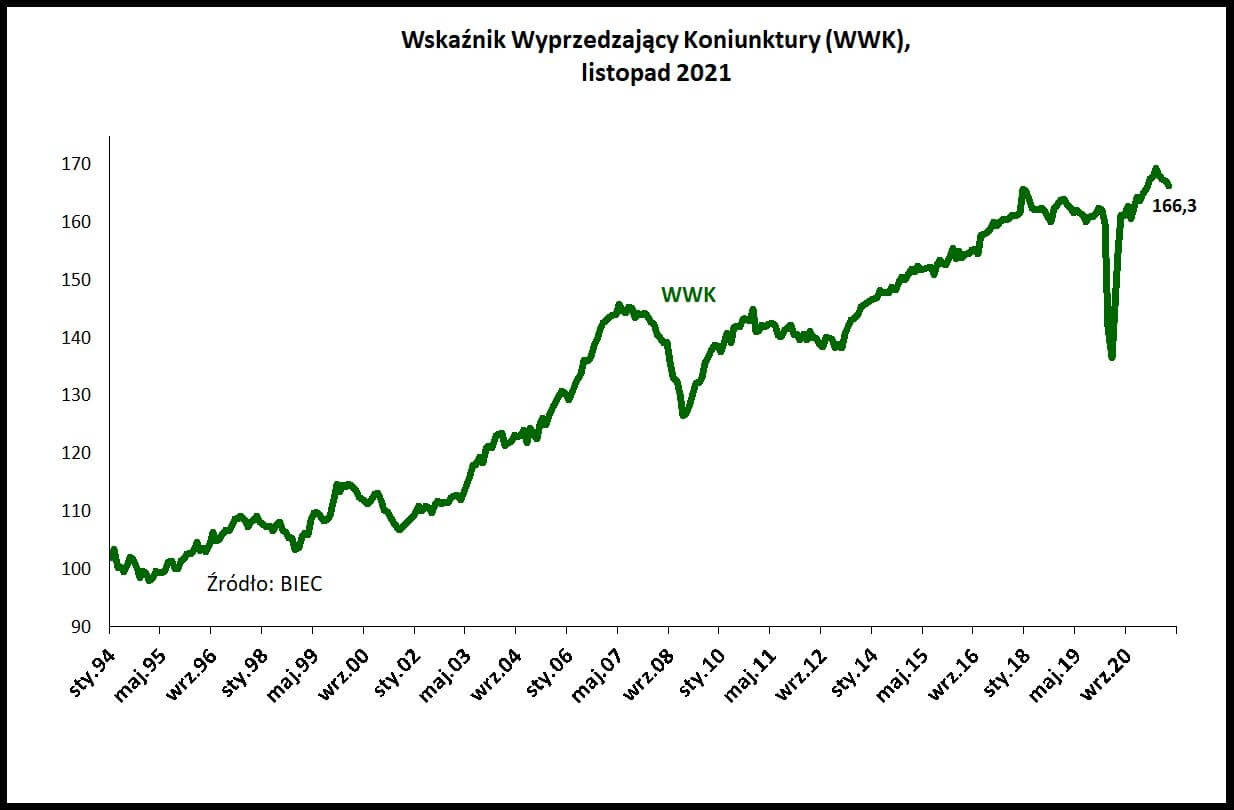

We wtorek opublikowano Wskaźnik Wyprzedzający Koniunktury oraz Wskaźnik Rynku Pracy (BIEC). WWK spadł o blisko 1 punkt w stosunku do odczytu sprzed miesiąca, a BIEC pisze, że „Regularne spadki wartości wskaźnika obserwujemy już od czterech miesięcy. Sygnały zapowiadające zwolnienie aktywności gospodarki są coraz wyraźniejsze i obejmują coraz więcej wymiarów działalności gospodarczej.”.

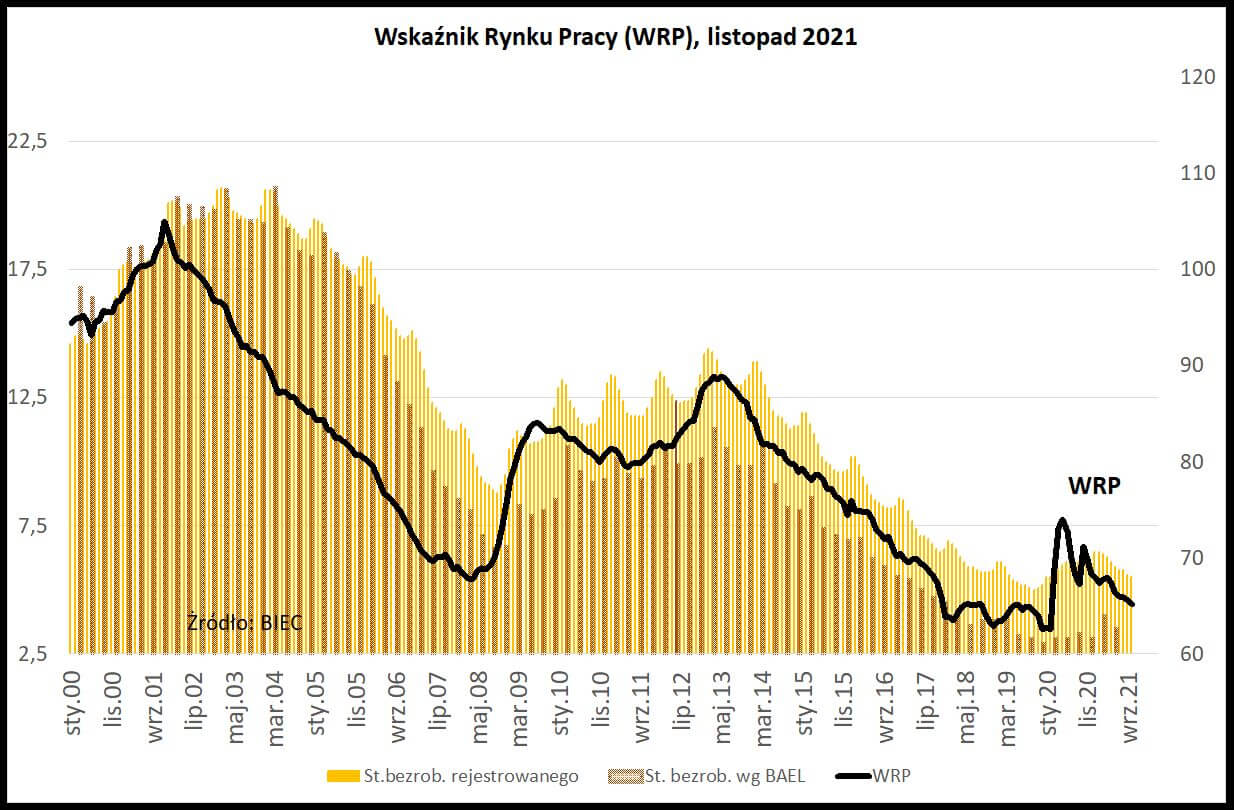

WRP zmalał w porównaniu do września o 0,4 punktu, a BIEC pisze, że „Niedopasowanie podaży i popytu na rynku pracy nasila się”.

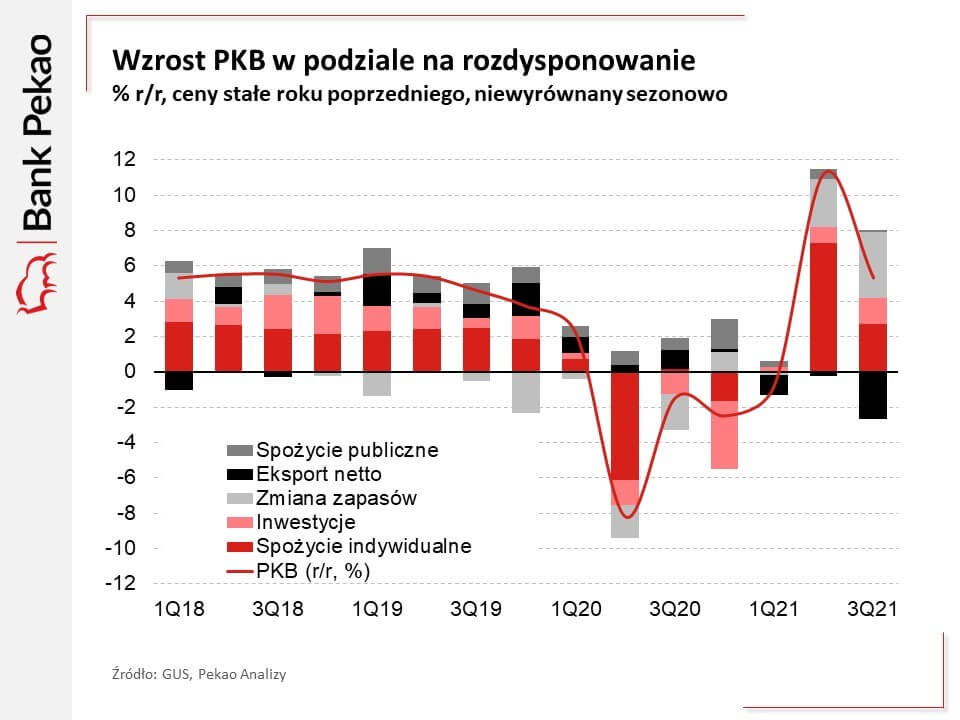

Opublikowany też został indeks PMI dla polskiego przemysłu w listopadzie – wzrósł do poziomu 54,4 pkt. (oczekiwano 54 pkt.). Podobny obraz prezentował ostateczny odczyt PKB z trzeciego kwartału. Wzrósł o 5,3% (wstępna dane mówiły o 5,1%). Pozytywnie wpływały na ten odczyt inwestycje – wzrosły o 9,3%, oraz zapasy.

To ostatnie wcale według mnie nie jest plusem. Zapasy rosną, bo firmy zapełniają magazyny w obawie przed problemami z liniami logistycznymi i szykują się na duży popyt, co wcale nie jest gwarantowane. A jeśli w końcu zaczną magazyny opróżniać to zaszkodzi w odczycie PKB.

I w końcu, najważniejsza dana, czyli wstępny odczyt inflacji CPI dla listopada. Znowu zaskoczenie. Oczekiwano wzrostu o 7,3% r/r, a tymczasem było to 7,7%. To oczywiście zwiększa prawdopodobieństwo podwyżki stóp, ale czy RPP to zrobi? Duży znak zapytania. Nawiasem mówiąc w historii strefy euro wstępny odczyt był najwyższy w historii – 4,9% r/r.

W kolejnym tygodniu

W USA zobaczymy wnioski o zasiłek dla bezrobotnych oraz inflację konsumencką (CPI). Zobaczymy też wstępny raport Uniwersytetu Michigan.

W Polsce RPP podejmie decyzję o poziomie stóp procentowych. Jeśli pamięta się to, co mówił w ostatnim wywiadzie Adam Glapiński, szef NBP, to wydaje się, że wiadomo co zrobi Rada – podwyższy stopy, tylko nie wiadomo o ile. Jeśli stopy wzrosną, jak twierdzi Goldman Sachs o ponad 50 punktów bazowych, to decyzja pomoże bankom i złotemu.

Podsumowanie

Jak skończy się w tym roku walka św. Mikołaja (hossa kończąca rok) z Omicronem i Powellem? Jak skończy się z Powellem to wiadomo – gracze się z nowym stanowiskiem Fed pogodzą. Omicron jest i będzie nadal zagadką (mimo izraelskiej opinii) i niepewnością, ale jeśli naprawdę powoduje słabe efekty (przy nieco większej zaraźliwości) to i ten negatywny wpływ w końcu zniknie, co może doprowadzić do niezłego zakończenia roku.

Na razie znika jedno zagrożenie – sprawa finansowania agend rządowych w USA i podniesienie limitu zadłużenia. Obie partie zgodziły się (obie izby Kongresu to zaakceptowały), że tymczasowo (bo 3.12 mijał termin poprzedniego przesunięcia) przedłużą finansowanie agend federalnych i nie będą przejmowały się limitem zadłużenia. Ta tymczasowość ma trwać do 18. lutego 2022 roku. Czyli Kongres kopie puszkę wzdłuż pochyłej drogi – w styczniu trafi na mur?

Badanie Reutersa pokazało, że 23 zarządzających funduszami nadal wykazuje potężny optymizm. W połowie 2022 roku XETRA DAX ma zyskać 8% (od stanu z poniedziałku), a CAC-40 6%. Poza tym analitycy JP Morgan i Deutsche Bank twierdzili, ze nowy wariant nie doprowadzi do trwałego pogorszenia nastrojów na rynkach. Sondaż Deutsche Bank pokazał, że jedynie 10% inwestorów obawia się tego, że Omicron popsuje na trwałe nastroje w końcówce roku.

Takie różowe okulary najbardziej mnie niepokoją, bo bardzo łatwo zamienić je w wyprzedaż. Wystarczy, żeby jakaś mutacja wirusa (niekoniecznie Omicron) była dużo groźniejsza od Delty (z większą śmiertelnością). Mam jednak coraz większe przekonanie, że grudzień i rok zakończymy w lepszych nastrojach niż miały miejsce na przełomie miesięcy.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia

#nieruchomości #zespół #PiotrKuczyński #OmicroniPowell

Piotr Kuczyński dla iWealth