Piątek, 19.03 (wtedy zaczął się, na potrzeby mojego komentarza, tydzień giełdowy) na całym świecie był dniem wygasania marcowych instrumentów pochodnych. To zazwyczaj (właściwie zawsze) znacznie zwiększa obroty, ale na innych giełdach wpływ na zachowanie indeksów nie jest duży. Tak było i tym razem w USA – indeks S&P 500 zakończył dzień neutralnie, a NASDAQ zwyżkował, odrabiając niewielką część czwartkowej przeceny.

W poniedziałek (22.03) było jeszcze lepiej. NASDAQ całkowicie wymazał czwartkową zniżkę, a S&P 500 ruszył w kierunku rekordowego poziomu. Oprócz zasady „kupuj spadki”, działać mogło to, że nieco spadły rentowności obligacji, chociaż był to raczej pretekst, niż powód, co zobaczyliśmy już w środę (24.03).

W Europie indeksy w piątek spadły, chociaż nie były to duże spadki. Szkodziło giełdom europejskim przede wszystkim to, że pandemia zaczęła się rozpędzać, co widać było, szczególnie, w Niemczech i we Francji. W obu przypadkach albo wydłużono – w końcu – lockdown`y, albo zwiększono ich zasięg. Dlatego też poniedziałkowa zwyżka na Wall Street nie przełożyła się na zwyżki w Europie. Jednak niemiecki XETRA DAX twardo trzymał się poziomów bardzo zbliżonych do rekordowych.

Na rynku EUR/USD w poniedziałek kurs nawet nieco wzrósł, mimo tego, że w USA sytuacja epidemiczna jest o wiele lepsza, niż w Europie. Być może były to pierwsze sygnały tego, co może się stać, jeśli zostaną zrealizowane zapowiedzi administracji USA, co do uruchomienia potężnego pakietu (2 może 3, a Goldman Sachs mówi, że 4 biliony dolarów), który ma odbudować infrastrukturę, ochronę zdrowia i edukację. Można sobie wyobrazić, jakie będą wtedy potrzeby pożyczkowe USA.

Biały Dom twierdzi, że szczegóły ww. planu są nadal opracowywane, ale media coraz więcej piszą o inwestycjach w infrastrukturę, zielony ład i wsparcie uboższych Amerykanów. Coraz bardziej widać, że plan będzie opiewał na – co najmniej – 3 bln USD. Częściowo będzie finansowany, oczywiście, z długu, a częściowo z podwyżki podatków (z 21 na 28% CIT i wyższe podatki dla zarabiających powyżej 400 tys. USD rocznie). Podobno Joe Biden przedstawi ten plan już w przyszłym tygodniu.

To, co napisałem, znalazło agencyjne uzasadnienie dla wtorkowej zniżki indeksów na Wall Street. Piszę o „agencyjnym uzasadnieniu”, a nie realnym powodzie, bo przecież wszyscy od dawna wiedzieli o zamiarach administracji Bidena i nikt …nie reagował. We wtorek nic w tej sprawie się nie zmieniło. Faktem jest jednak, że liderzy biznesu, jak podaje Wall Street Journal (https://tiny.pl/rkclw), zaapelowali do rządu o niepodnoszenie podatków (dziwne by było, gdyby tego nie zrobili).

Rynki czekały na dwudniowe wystąpienia w Kongresie Jerome Powella szefa Fed oraz Janet Yellen sekretarza skarbu USA, ale rewelacji nie można było oczekiwać i, rzeczywiście, ich nie było. W olbrzymim skrócie: Yellen mówiła o trudnościach gospodarki, które zostaną przezwyciężone, a Powell o niskiej inflacji i braku zagrożeń z tej strony.

Oczywiście często wystarczy część wypowiedzianego zdania, żeby na tym zbudować ruch kursów/indeksów, ale tym razem nie było na czym budować. Indeksy trzymały się blisko poziomu neutralnego i dopiero ostatnie trzy kwadranse sesji zadecydowały o wymazaniu poniedziałkowych zwyżek.

Dlaczego podaż nacisnęła? Tego, tak naprawdę, nikt nie wie. Spadek rentowności obligacji nie pomógł, a może wręcz zaniepokoił, bo pokazał, że trwa ucieczka do bezpiecznej przystani. Podobnie zachował się rynek EUR/USD – dolar znacznie się umocnił (a przecież, gdyby chodziło o plany Białego Domu, to powinien się znacznie osłabić). Mówiono też o zaniepokojeniu sankcjami UE i USA względem Chin, ale nie były one tak znaczące (na razie), żeby doprowadzić do przeceny akcji.

Niepokoić mógł też sześcioprocentowy spadek cen ropy, która coraz wyraźniej jest w dłuższej korekcie. Powodem był wzrost zapasów czarnego złota – ten widziany przez API. Popyt płynący z Europy, z powodu pandemii, będzie chwilowo mniejszy od oczekiwań. W każdym razie, ten spadek indeksów „z niczego” i wzrost awersji do ryzyka były bardzo niepokojące i mogły sygnalizować przedłużenie korekty.

Widać to było również w środę . Wtedy to rentowność obligacji znowu spadła, a jednak ponownie popyt utrzymywał niezłą formę do połowy sesji, a potem zatryumfowała podaż. Była to podaż, przede wszystkim, dot. spółek z sektora „growth”. Indeks tego sektora stracił 1,4%, a indeks sektora „value” zakończył dzień neutralnie. Dlatego też indeks Dow Jones praktycznie się nie zmienił, S&P 500 stracił jedynie 0,55%, a NASDAQ spadł o dwa punkty procentowe (wykres i omówienie poniżej). Jak widać, to już nie rentowność obligacji pokazuje kierunek indeksom. Proces przechodzenia z sektora „growth” do „value” nadal trwa, ale koniec korekty NASDAQ wydaje się być już bliski.

Interesujące było zachowanie rynku ropy – cena baryłki w środę (24.03) wzrosła o ponad pięć procent, wymazując wtorkowe załamanie. Powodem była blokada Kanału Sueskiego przez tankowiec, który utknął na mieliźnie. Dość zabawna to reakcja, bo przecież tankowiec zapewne niedługo zostanie przesunięty, chociaż, gwoli sprawiedliwości, trzeba dodać, że niektórzy twierdzą, że potrwa to długo (https://tiny.pl/rkjzh). Nic dziwnego, że w czwartek rano (25.03) ropa znowu taniała, tracąc chwilami znowu pięć procent. Zachowanie rynku ropy pokazuje, jak rozchwiane i irracjonalne są obecnie rynki.

Pesymizm w Europie nieco łagodziły bardzo dobre (zaskakująco dobre, jeśli chodzi o usługi) publikacje indeksów PMI (o tym niżej, w części poświęconej danym makro). Francuski CAC-40 zakończył dzień neutralnie, a niemiecki XETRA DAX stracił „kosmetycznie”. Widać było dużą odporność tych rynków na złe informacje.

W czwartek od rana też ją było widać, mimo, że indeksy nieco spadały. Niemcom musiała pomóc decyzja kanclerz Angeli Merkel, która przeprosiła (sic!) za decyzję o twardym lockdown`ie przed i po świętach twierdząc, że był to wyłącznie jej błąd, a decyzja została podjęta zbyt późno. Niektórzy politycy powinni się na tym przykładzie sporo nauczyć.

Taki spokój trwał, mniej więcej, do południa. Potem sytuacja w Eurolandzie i na amerykańskich kontraktach zaczęła się pogarszać, ceny ropy i miedzi mocno spadały. Nie widać było żadnego bezpośredniego powodu dla przeceny, chociaż coraz częściej pisano o pogarszających się stosunkach USA – Chiny (https://tiny.pl/rkj32). To, oczywiście, jest problem w dłuższym terminie, ale akurat w czwartek nie powinno mocno wpływać na zachowanie rynków. I, rzeczywiście, nie wpłynęło. W Europie sesje zakończyły się neutralnie.

W USA było jeszcze lepiej. Przez całą sesję trwała zacięta walka niedźwiedzi z bykami, ale wygrał ją obóz „byków”. NASDAQ zakończył dzień praktycznie neutralnie (mimo wzrostu rentowności obligacji), DJIA zyskał blisko jeden procent, a S&P 500 – ponad pół procent. Trudno być w USA, w obozie „niedźwiedzi”.

A tymczasem w Polsce

Dzień wygasania marcowej linii kontraktów na WIG20 doprowadził do spadku indeksu o 1,69 proc., a szczególnie widać było nacisk podaży w ostatniej godzinie sesji, kiedy to ustalany jest kurs rozliczeniowy kontraktów. Piszę zawsze, że tydzień z wygasaniem linii kontraktów jest, w zasadzie, stracony, jeśli chodzi o stawianie prognoz i – według mnie – tym razem też tak było.

W poniedziałek (22.03) obóz byków usiłował zatrzeć złe wrażenie, ale udawało mu się to do połowy sesji, potem podaż zatryumfowała i dzień zakończył się powrotem do neutralnego poziomu. We wtorek sytuacja się nieco zmieniła. WIG20 przez większą część sesji spadał, ale końcówka była „bycza”, mimo, że nie udało się ocalić zwyżki widocznej trzy kwadranse przed końcem sesji. WIG20 stracił 0,29 proc. Nadal trwa krótkotrwały trend boczny, z którego wyłamanie pokaże kierunek na dłużej.

Interesujące było zachowanie naszego rynku walutowego. Turecka awantura, czyli wyrzucenie przez prezydenta Erdogana kolejnego prezesa banku centralnego i osłabienie tureckiej liry (chwilami nawet o 15%), robiło tytuły w agencjach informacyjnych. Mówiono o wpływie tego wydarzenia na waluty innych krajów rozwijających się, co, według mnie, nie było sensowne – nie wszędzie jest rząd taki, jak w Turcji… .

W Polsce tureckie zawirowania zaowocowały w poniedziałek …dużym umocnieniem naszej waluty. Być może, część graczy na rynku walutowym – uciekając z Turcji (liry) – zaczęła kupować polską walutę. Szkoda, że tylko złotego, a nie akcje. We wtorek jednak sytuacja zmieniła się o 180 stopni. Duży spadek kursu EUR/USD (ucieczka do bezpiecznej przystani) zaszkodziła walutom rynków rozwijających się, a złoty wymazał całe poniedziałkowe umocnienie.

W środę amerykańska przecena i wypowiedź premiera Morawieckiego, cyt.: „/…/ najpóźniej w czwartek przedstawimy na kolejne dwa tygodnie pewne nowe obostrzenia właśnie po to, żeby przydusić wirusa raz jeszcze i doczekać do tego momentu, kiedy będziemy mogli powiedzieć, że odporność zbiorowa zwycięża z wirusem” – powołując się zresztą na przykład Niemiec i Czech – z góry zapowiadały słabą sesję. Nawiasem mówiąc, czy naprawdę trzeba było czekać do czwartku z tymi informacjami? Nic dziwnego, że indeksy spadły, a WIG20 przetestował wsparcie na poziomie 1.885 pkt.

W czwartek, po publikacji rekordowej liczby zakażeń (ponad 34 tys.) i przed konferencją premiera i ministra zdrowia – WIG20 pogłębił spadki – ale podczas konferencji zaczął się podnosić i szybko się zazielnił. Nie było tak źle, jak można było oczekiwać. W tych nowych obostrzeniach najgorsze dla gospodarki będą zamknięte żłobki i przedszkola, bo część rodziców nie będzie mogła pracować, co właśnie gospodarce zaszkodzi.

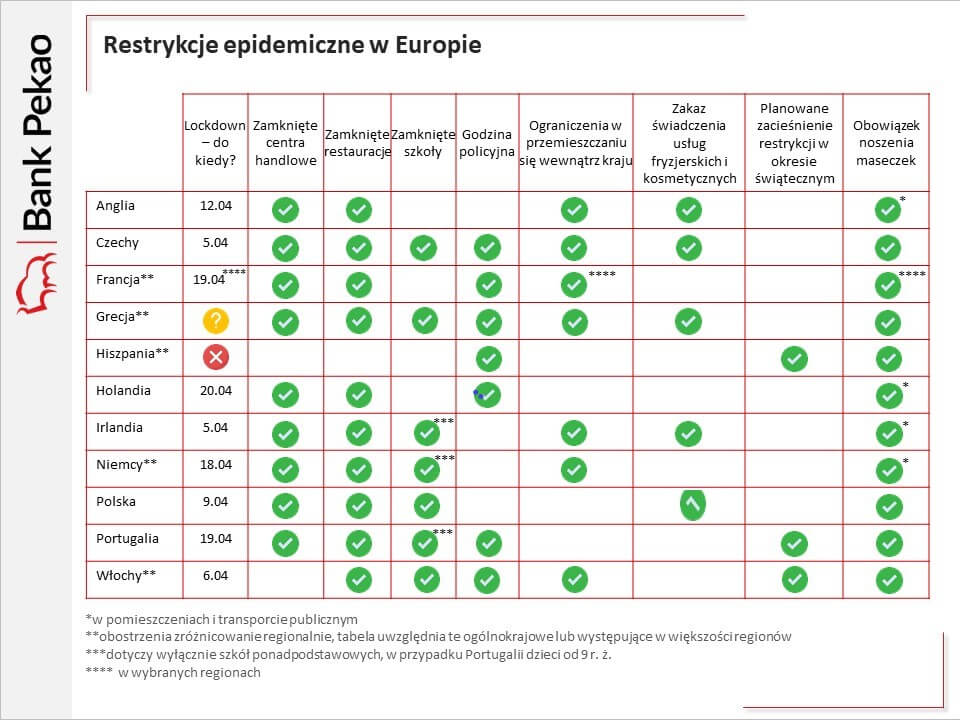

Jak widać na grafice z Pekao SA rodzime obostrzenia są łagodniejsze od obowiązujących w wielu krajach. Ochrona zdrowia ma się dobrze? Najbardziej zabawne jest zamknięcie kortów tenisowych – zakażenie przez piłeczkę? ;-). Zupełnie bezsensowne były polityczne wtręty premiera, który – apelując o jedność – bez przerwy atakował opozycję.

Po południu jednak sytuacja na globalnych rynkach zaczęła się pogarszać, a to również u nas poprowadziło indeksy na południe. WIG20 zaatakował poziom ważnego wsparcia i go pokonał, spadając do poziomu najniższego od początków grudnia 2020 r. Rynek nadal jest bardzo słaby.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ nadal jest w korekcie, ale wsparcie (dół formacji młota – okolice 12.400 pkt.) – umocniło się. Opór jest na 13.620 pkt. Niepokojące jest to, że być może trwa spadkowa fala C korekty (ale plusem jest, że powinna ona korektę zakończyć). Na indeksie S&P 500 korekta wygląda dużo łagodniej. Wsparcie jest na 3.729 pkt., a opór na 3.985 pkt. Ciekawostką jest to, że, podobno, indeks S&P 500 zanotował najwyższy wzrost od 85 lat (od dołka pandemicznego do szczytu z tego roku).

Indeks XETRA DAX z impetem wybił się z wąskiego trendu bocznego, ustanawiając nowy rekord wszech czasów. Wsparcie jest na 14.100 pkt., a słaby opór – na poziomie rekordowym czyli 14.800 pkt.

Na rynku 10-letnich obligacji USA trwa hossa (rentowności i bessa cen). Rentowność pokonała linię szyi podwójnego dna i linię dwuletniego trendu spadkowego. To zapowiadało wzrost rentowności (spadek cen obligacji) do, przynajmniej, 1,3 -1,4% – co już nastąpiło. Wsparcie jest w okolicach 1,5400%, a opór na 1,7700%.

Na rynku ropy cena baryłki WTI weszła w korektę. Wsparcie jest w okolicach 57,30 USD. Opór w okolicach 61,50 USD. Cenie ropy zaszkodziła Międzynarodowa Agencja Energii (IEA) oraz wzrost zapasów w USA. Agencja stwierdziła, że konsumpcja wróci do poziomu sprzed pandemii dopiero w 2023 roku, a dynamika zwyżki nigdy nie wróci do poprzednich wartości.

Na rynku złota nadal zwraca uwagę formacja krzyża śmierci czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Złotu szkodzą rosnące rentowności obligacji USA, chociaż ich wpływ wydaje się słabnąć. Wsparcie jest na 1.680 USD. Opór jest w okolicach 1.755 USD/uncja.

Na rynku miedzi trwa trend wzrostowy, ale obecnie rynek jest w korekcie. Kontrakty na miedź mają opór w okolicach 438 centów, a wsparcie na poziomie 385 centów/funt.

Cena srebra naśladowała cenę złota, ale obecnie srebro jest od złota silniejsze. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 24,45 USD, a opór w okolicach 26,40 USD/uncja.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Kurs pokonał 10. miesięczną linię trendu wzrostowego, dając sygnał sprzedaży. Opór jest na poziomie 1,1990 USD. Wsparcie jest w okolicach 1,1800 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty ugrzązł w niepewnej stabilizacji, ale ostatni tydzień był dla naszej waluty niekorzystny. Na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,5630 PLN, opór na 4.6350 PLN.

Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta, która doprowadziła do przełamania linii trendu spadkowego, co jest sygnałem kupna dolara. Wsparcie na 3,8140 PLN, a opór na 3,9700 PLN.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,1240 PLN. Opór na 4.1885 PLN.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu ubr., co było sygnałem kupna z zakresem zwyżki, przynajmniej, do 2.130 pkt. Teraz jest w korekcie. Na WIG20 wsparcie jest na 1.851 pkt., a opór w okolicach 2.025 pkt. Jeśli opór padnie, to wygenerowany zostanie sygnał kupna z zakresem zwyżki, przynajmniej, do 2.165 pkt.

Lepiej zachowuje się mWIG40 (poziom z połowy 2018 r.), a zdecydowanie lepiej sWIG80 (poziom z października 2007 r.), ale ostatnio oba też są w korekcie.

O danych makro

Interesujące były publikowane w środę (24.03) indeksy PMI dla sektorów: usług i przemysłowego. We Francji i Niemczech indeksy dla przemysłu były w marcu br. zdecydowanie wyższe, niż oczekiwano. W Niemczech wyniósł 66,6 pkt. i był to najwyższy odczyt w historii – oczekiwano 60,8 pkt. Dla całej strefy euro tendencja była podobna. To nie może specjalnie dziwić, jako że lockdown`y mniej uderzają w przemysł, jednak w Niemczech indeks dla usług też przekroczył kluczowe 50 pkt. (50,8 pkt. – oczekiwano 46,2 pkt.). W sytuacji, kiedy trwa lockdown, to takie dane można uznać za wyśmienite.

W USA indeksy PMI dla sektora usług i przemysłu nieznacznie wzrosły i utrzymały się blisko poziomu 60 pkt. (wysoko). Dość nieoczekiwanie spadły zamówienia na dobra trwałego użytku – 1,1% m/m (oczekiwano wzrostu o 0,8%). Jednak nie wiem, dlaczego oczekiwano wzrostu – zima musiała przełożyć się na zamówienia. Ostateczny odczyt PKB pokazał annualizowany wzrost o 4,3% (wcześniej mówiono o 4,1%). Interesujące były dane nt. tygodniowych wniosków o zasiłek dla bezrobotnych – przybyło 684 tys. (oczekiwano730 tys.). Podobno to jednak chaos panujący w Teksasie wpłynął na te dane, więc za bardzo się do nich przywiązywać nie należy.

Dowiedzieliśmy się, że w Polsce stopa bezrobocia w lutym br., wg GUS, utrzymała się na poziomie 6,5 proc. (nieco lepiej od szacunku resortu pracy – 6,6 proc.). Podobno był to najgorszy luty od 8 lat, ale i tak taki poziom bezrobocia w Europie – to rzadkość (pozytywna). A przecież Eurostat szacuje nasze bezrobocie metodą BAEL – na nieco powyżej 3 proc.

W piątek 19.03 wieczorem agencja ratingowa Fitch poinformowała, że utrzymuje rating Polski. Zadziwiające było jednak to, że Fitch zwrócił uwagę na solidne fundamenty makroekonomiczne i dobrze zdywersyfikowaną gospodarkę. To ostatnie jest prawdziwe, ale te fundamenty makro? Dość wątpliwe, jeśli chodzi o zadłużenie. Ale jak widać, agencje ratingowe nadal wolą problemów nie widzieć (tak, jak nie widziały tychże – w 2007 roku, w USA…).

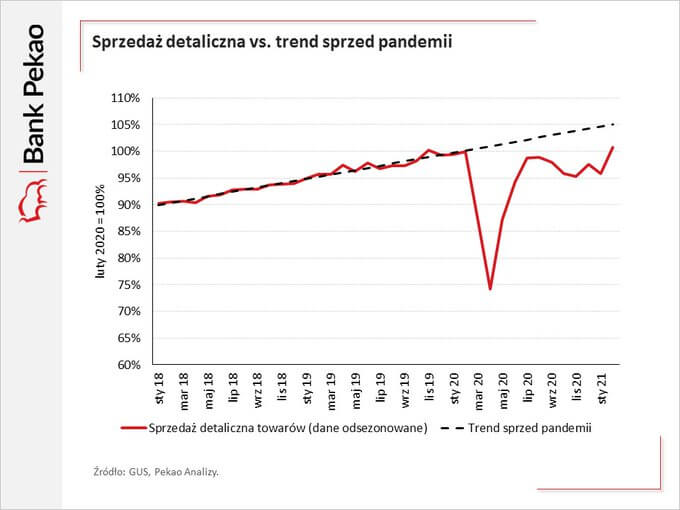

Interesujące były dane o sprzedaży detalicznej. W cenach stałych wskaźnik spadł o 3,1% r/r (oczekiwano spadku o 2,6%). Na Twitterze Pekao SA napisał, że „Pomimo luzowania obostrzeń sprzedaż detaliczna spadła w lutym o 3,1% r/r. Przyczyną wysoka baza odniesienia z ubiegłego roku, kiedy to zaczynała się pandemiczna gorączka zakupowa. W marcu sytuacja będzie odwrotna – niska baza wywinduje sprzedaż wysoko mimo zaostrzania restrykcji. Dlatego lepiej popatrzeć na inne ujęcie. Po lutym jesteśmy znacznie bliżej powrotu sprzedaży do trendu sprzed pandemii.”.

Z powodu uderzenia zimy bardzo złe były dane o produkcji budowlano-montażowej – spadła w lutym br. o 16,9% r/r (oczekiwano spadku o 9,5%).

W danych makro można umieścić to, co minister finansów Tadeusz Kościński powiedział o tym, co w Nowym Polskim Ładzie (NPŁ) ma się znaleźć, jeśli chodzi o podatki. Cytując za Bankier.pl: „W Polsce mamy tak ustawiony system, że procentowo ci, co mniej zarabiają, płacą więcej podatków niż ci bogatsi. Tutaj będzie taki troszeczkę reset”. Mniej zarabiający będą „płacili mniej podatku procentowo, a ci, co więcej zarabiają, to będą procentowo więcej płacić”. Wskazówka istotna, ale wiele się jeszcze może zmienić przed publikacją NPŁ, więc komentował tej enuncjacji nie będę.

Przyszły tydzień

Będzie to już tydzień przedświąteczny. W związku z tym, w Wielki Piątek (2.04) nie ma sesji na większości giełd europejskich (w tym i w Polsce), ale w USA odbędzie się sesja w poniedziałek wielkanocny (5.04, tak jest zawsze). Interesujące jest to, że (przynajmniej na razie tak jest) w kalendarium, w piątek zobaczymy w USA miesięczny raport z rynku pracy, który uznawany jest za najważniejszy z raportów. Jeśli tak będzie, to Amerykanie zareagują na te dane w poniedziałek (5.04), a Europejczycy dopiero we wtorek. Jest to jakiś czynnik ryzyka dla polskich inwestorów.

Jak wyżej napisałem, podobno Joe Biden przedstawi swój plan dla gospodarki już w przyszłym tygodniu, w Pittsburgh’u – udaje się tam 31 marca. Po jego prezentacji, a -najpewniej – następnego dnia, zobaczymy, jaka będzie reakcja Wall Street.

Przedtem zobaczymy też ważne dane makro. W USA indeks zaufania konsumentów – Conference Board, raport ADP, indeks Chicago PMI, raport ISM dla przemysłu. W strefie euro będą to dane o koniunkturze gospodarczej (ważny ogólny indeks oraz subindeksy dla biznesu i konsumentów).

W Polsce zobaczymy wstępne dane o marcowej inflacji CPI, Wskaźnik Rynku Pracy wg BIEC oraz indeks PMI dla przemysłu. W piątek (26.03) BIEC opublikuje również swój Wskaźnik Wyprzedzający Koniunktury. Być może w piątek agencja ratingowa Standard & Poor’s poinformuje o tym, czy dokonała weryfikacji ratingu Polski (nie oczekuję zmian).

Podsumowanie

Rozpoczynamy przedświąteczny tydzień, który zresztą, dla większości giełd, będzie krótszy o jeden dzień (Wielki Piątek). Można oczekiwać mniejszej zmienności na rynkach, ale nadal będziemy chyba widzieć względną słabość NASDAQ i siłę DJIA. Jeszcze nie widać na horyzoncie zakończenia przechodzenia kapitału z sektora „growth” do ‘value”, ale może być już do tego blisko. Polski rynek powinien zachowywać się już bardziej spokojnie, a może nawet odbijać, bo przecież na razie nic gorszego, niż ogłoszony w czwartek lockdown, nas najpewniej nie spotka.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth