Jak większość ludzi zajmujących się rynkami finansowymi z pewnością pamięta -czwartkową (12.11) korektę na Wall Street komentatorzy przypisali słowom Jerome Powella, szefa Fed, który przestrzegał, że w dalszym ciągu gospodarka USA jest w słabym stanie i potrzebne są środki pomocowe. Ja, w swoich publicznych wypowiedziach, nieco obśmiałem tę tezę, bo przecież Powell od dawna mówi to samo. Po prostu rynek, dzięki tej niewielkiej korekcie, spuścił trochę pary.

Już w piątek nikt nie pamiętał o „powodach”, czy, tak naprawdę, pretekście, do czwartkowych spadków. Indeksy na Wall Street wzrosły, dochodząc do rekordowych poziomów. Pomagało umocnienie pozycji Joe Bidena w liczbie elektorów (miał 306, a wystarczyłoby 270). Wzrostowi temu nie przeszkodziły informacje, mówiące o rekordowym poziomie nowych zakażeń w USA i w wielu krajach Europy.

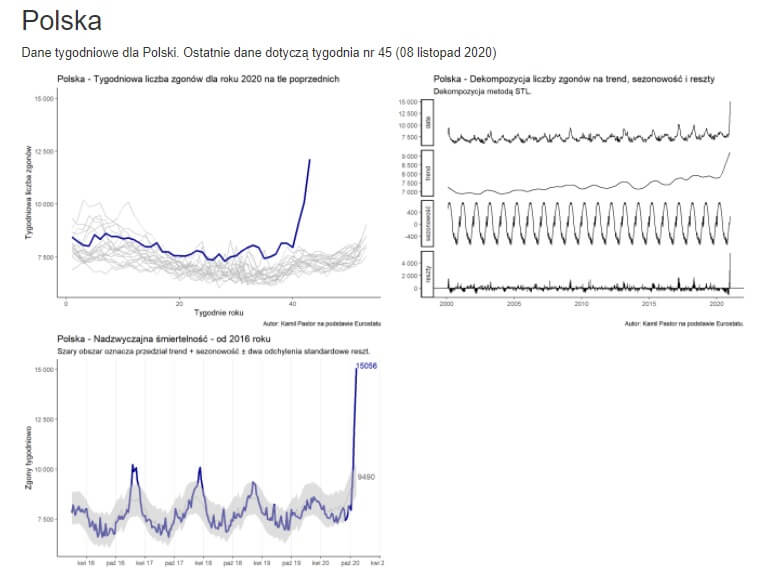

W Polsce liczba zakażeń spada, bo specyficzny jest sposób testowania, ale liczba zgonów gwałtownie rośnie (w środę 18.11 – ponad 600). Nawiasem mówiąc, pandemia doprowadza do zgonów również z innych powodów. Dane mówią, że ostatnio ich liczba gwałtownie rośnie. Ludzie, albo się nie leczą, albo za późno zgłaszają do lekarza. To wszystko jednak obozu byków – na rodzimych rynkach: akcji i walutowym – nie zniechęca.

Zachowanie rynków wyglądało tak, jakby inwestorzy zachęceni perspektywą szczepionki (praktyczne skutki najwcześniej w końcu drugiego lub w trzecim kwartale 2021 r.), już kupowali – wcale nie przecenione – akcje, budując w ten sposób „bańkę wszystkich baniek”. Co zresztą, w swoich komentarzach, zapowiadałem. Trudno się dziwić, że tak się dzieje, skoro – po Goldman Sachs i JP Morgan – kolejna firma inwestycyjna czyli Morgan Stanley, podniosła prognozy indeksu S&P 500 – na koniec roku – z 3.350 na 3.900 pkt.

W poniedziałek (16.11) pojawiła się nowa szczepionka. Moderna (w komentarzu tygodniowym w piątek pisałem, że za parę dni ogłosi komunikat) poinformowała, że ma szczepionkę lepszą, niż Pfizer. Ta ostatnia ma skuteczność 94,5 proc. (Pfizer mówił o 90 proc.) i można ją – do 30 dni – przechowywać w normalnej lodówce, a do 180 dni w temperaturze minus 20 stopni Celsjusza. Logistyka szczepienia jest więc o wiele prostsza, niż w szczepionce Pfizera. Prezes Pfizera wiedział, co robi, sprzedając akcje (zapowiedział to w sierpniu br., ale komunikat zarząd wydał w sam czas…).

Indeksy giełdowe na całym świecie po informacji Moderny zwiększyły skalę zwyżki. Zwiększyły, bo i tak przedtem rosły pociągnięte dobrymi danymi makro publikowanymi w Chinach i Japonii oraz informacją o podpisaniu układu RCEP (Regional Comprehensive Economic Partnership czyli Regionalne Wszechstronne Partnerstwo Ekonomiczne – układ o wolnym handlu ma zrzeszać 15 krajów regionu Azji i Pacyfiku).

To największy na naszym globie układ tego typu. Prawdę mówiąc, zachwyt Europy i USA z tego właśnie powodu był zdecydowanie przesadny, jako że powstał twór mocno dla tych krajów konkurencyjny. To może jednak skłonić administrację Joe Bidena do powrotu do TPP (Trans-Pacific Partnership czyli Partnerstwa Transpacyficznego – wielostronnej umowy regulującej zasady handlu, zawartej w 2015 r. przez 12 krajów w całym regionie Azji i Pacyfiku), z którego Donald Trump wycofał USA w styczniu 2017 roku. Nawiasem mówiąc, administracja Bidena, jak już o tym pisałem, będzie również „antychińska”, ale jej postępowanie będzie zdecydowanie bardziej obliczalne i przewidywalne. Zgadzam się, w tej opinii, ze Stephenem Roachem (https://tiny.pl/72p57).

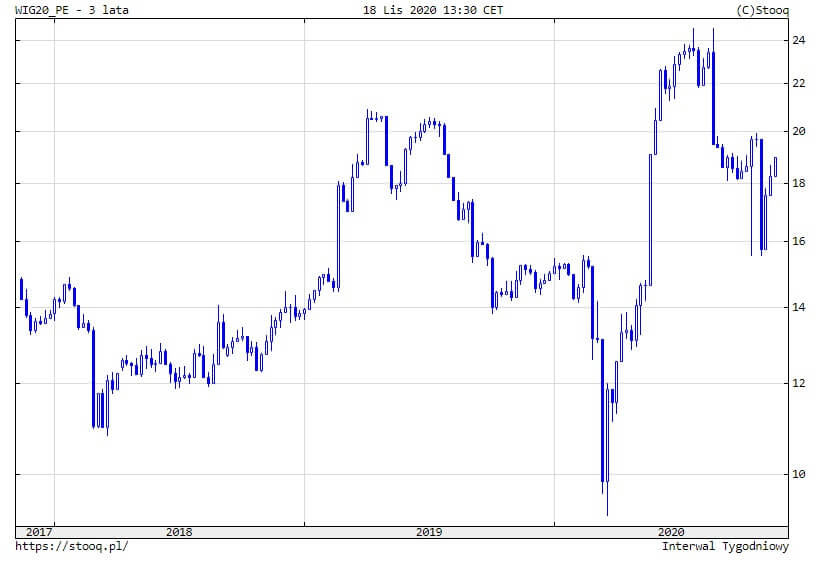

W USA indeksy, oczywiście, ustanowiły nowe rekordy wszech czasów (przewartościowanie akcji jest tam potężne). Tym razem, najmocniej pomagały indeksom wzrosty cen akcji: Cisco, Disney i Boeing. Zyskał nawet nasz WIG20 (aż o 2,8%), odrabiając – z dużym nadmiarem – piątkowe spadki. Przy okazji: WIG20 przewartościowany stanowczo nie jest. Wskaźnik C/Z jest w okolicach 19, a na Wall Street S&P 500 ma już wskaźnik na poziomie 28.

Nawiasem mówiąc, zostało jeszcze chyba siedem szczepionek, nad którymi się pracuje, więc kolejna, będzie miała zapewne skuteczność większą od stu procent (żart!) i będzie ją można przechowywać w temperaturze pokojowej (żart nr 2 ;-). Tyle, że rynki już chyba przestaną – w końcu – reagować na kolejne, tego typu, informacje.

Tak pisałem w środę rano, ale nie przewidziałem tego, że Pfizer podbije stawkę i poinformuje właśnie w środę, że jego szczepionka nagle zwiększyła skuteczność z 90 na 95 proc. Poza tym firma poinformowała, że potrzebuje jeszcze dwóch miesięcy na badanie bezpieczeństwa szczepionki, ale wystąpi do FDA (Food and Drug Administration w USA czyli Agencja Żywności i Leków) – o nadzwyczajną ścieżkę dopuszczenia do stosowania.

To ściganie się firm farmaceutycznych byłoby nawet zabawne, gdyby nie było traktowane na poważnie przez rynki. Początkowo słabe nastroje na giełdach akcji – zmieniły się na szampańskie, a indeksy europejskie (również WIG20) zakończyły sesję – zwyżką. Wydawało się, że nikt już, chyba (niesłusznie), pandemią się nie przejmuje. Nawet słowa Christine Lagarde, szefowej ECB, która powiedziała, że szczepionki – na tym etapie – nie są „game changerem” pozwalającym zmienić (ponure) prognozy, nie zaszkodziła obozowi byków. Wtórował jej też Jerome Powell, szef Fed (Federal Reserve, System Rezerwy Federalnej w USA), mówiąc o bardzo trudnej zimie w USA.

Jednak w USA pojawiła się w środę niepewność. W Stanach też zapowiadały się zwyżki indeksów na Wall Street (niewielkie), ale ostatnia godzina należała do obozu niedźwiedzi. Ewidentnie, był to skutek informacji o zamknięciu szkół w Nowym Jorku. Przez chwilę inwestorzy zaczęli się niepokoić krótkoterminowymi skutkami pandemii.

Wpływ tego zawahania obozu byków zobaczyliśmy w czwartek w Europie. Indeksy tam spadły, ale nie były to spadki adekwatne do sytuacji na polu pandemii. Pomagał bykom początek sesji w USA, gdzie indeks NASDAQ, w czasie końcówki europejskiej sesji, odbijał, a S&P 500 trzymał się blisko poziomu neutralnego.

Inwestorzy niespecjalnie przejęli się tym, że liczba nowych wniosków o zasiłek dla bezrobotnych, złożonych w ostatnim tygodniu, wzrosła z 711 do 742 tys. (oczekiwano 707 tys.). Leczenie rynku pracy zajmie sporo czasu… . Indeks Fed z Filadelfii spadł (z 32,3 do 26,3 pkt.), ale mniej, niż oczekiwano (22 pkt.), więc też bykom zaszkodzić nie mógł. Indeksy wzrosły. Można nawet dodać słowo – „oczywiście”. W końcu, po spadkach 😉 trzeba akcje kupować. Pomogło to, co od dawna pomagało: znowu zaczęto przebąkiwać o zbliżającym się porozumieniu Kongresu w sprawie pakietu pomocowego.

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. Na wykresie rentowności obligacji USA pojawiła się formacja podwójnego dna (początek w marcu tego roku), co mogło być zapowiedzią zmiany trendu na wzrostowy (rentowności). Jednak w tym tygodniu nastąpiło cofnięcie i formacja się nie wykształciła, ale jest kwestią czasu, kiedy ta powstanie. Najpewniej wtedy, kiedy wreszcie w USA Kongres przyjmie pakiet pomocowy (nadal w tej sprawie nie ma porozumienia). Formacja powstanie, kiedy nastąpi zwyżka rentowności ponad 0,92%.

Indeksy na Wall Street narysowały klasyczną formację V. NASDAQ wrócił nad średnią 50. sesyjną i przymierza się do bicia rekordów. Teraz wsparcie jest na 11.160 pkt. Opór jest na szczycie wszech czasów 12.052 pkt. S&P 500 też powrócił nad średnią 50. sesyjną i ustanowił nowy rekord. Teraz wsparcie jest na 3.510 pkt., a słaby opór na 3.645 pkt.

Niemiecki indeks XETRA DAX, o którym wcześniej pisywałem, anulował z impetem formację RGR (ramię-głowa-ramię), jaka zapowiadała dalsze spadki. Anulowanie formacji RGR jest, według analizy technicznej, mocnym sygnałem kupna.

Na rynku ropy cena baryłki WTI igrała z oporem na poziomie 41,30 USD. Pomagały dane o zapasach w USA oraz pogłoski o przedłużeniu przez OPEC+ okresu cięć w wydobyciu. Jeśli poziom oporu zostanie trwale pokonany, to powstanie potrójne dno, z zakresem zwyżki przynajmniej do 46 USD. Wsparcie jest w okolicach 36,10 USD. Nowy opór to 43,50 USD.

Na rynku złota nadal rysuje się proporzec, który często poprzedza dalszą zwyżkę, ale może być ona bardzo utrudniona, jeśli szybko nie pojawi się wyższa inflacja. Złotu szkodzi też wysoka rentowność obligacji USA (brak pakietu pomocowego nieco tę, jednak, obniżał). Zwraca uwagę – stworzona już – formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną. To jest zapowiedź dalszej przeceny tego surowca. Szkodzi złotu przede wszystkim to, że nie materializuje się pakiet pomocowy dla gospodarki USA. Z czysto technicznego punktu widzenia, pierwsze, poważne wsparcie jest na 1.849 USD, a potem w okolicach 1.800 USD za uncję. Potwierdzeniem sygnału kupna byłoby pokonanie 1.975 USD/oz.

Na rynku miedzi trwa trend wzrostowy, ale cena konsoliduje się pod szczytem z 2018 roku. Kontrakty na miedź znajdują opór na poziomie 331 centów (szczyt z 2018 roku), a wsparcie na poziomie 303,80 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też (tak jak na złocie), trwa korekta ABC. Wsparcie jest w okolicach 22,50 USD, a opór na 27,80 USD/uncję.

Na rynku walutowym kurs EUR/USD nadal trwa krótkoterminowa korekta w trendzie wzrostowym, ale przymierza się do jego zakończenia. Stałoby się to, jeśli w przyszłym tygodniu UE i Wlk. Brytanie podpiszą umowę umożliwiającą uporządkowany Brexit. Nadal słaby opór jest na poziomie 1,1965 USD, a mocny – dopiero – na poziomie 1,225 USD. Wsparcie jest na poziomie 1,1610 USD. Długoterminowy trend jest nadal dla dolara niekorzystny.

W Polsce, na rynku walutowym, kursy nadal spadały. Spadały nawet wtedy, kiedy rząd Polski zapowiedział weto do budżetu unijnego i do funduszu odbudowy. Mało tego, spadały też w środę (18.11), wtedy, kiedy na ulicach Warszawy trwały protesty, a w Sejmie premier i wicepremier grozili UE i opozycji.

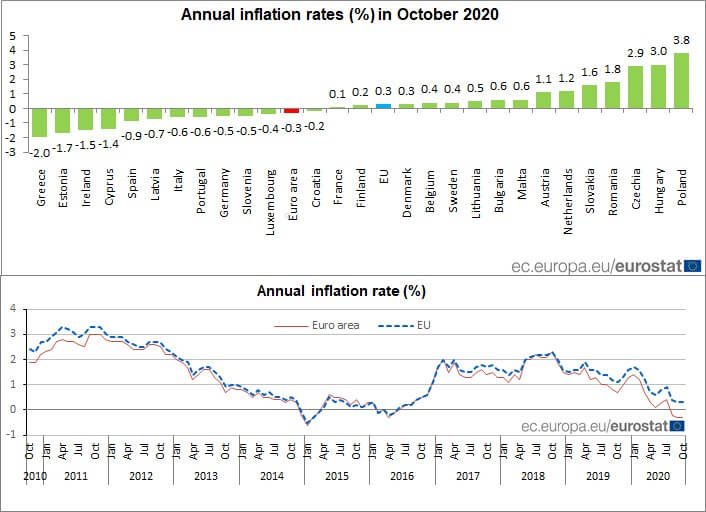

Zauważyć należy jednak, że renomowany instytut IIF (Institute of International Finance, Instytut Finansów Międzynarodowych) uznał złotego za najbardziej niedowartościowaną walutę wśród walut państw rozwijających się. Poza tym, właśnie w środę Eurostat podał dane na temat inflacji w Unii Europejskiej. Według tej instytucji Polska jest tu liderem, z CPI w wysokości 3,8% r/r (o danych GUS poniżej). Im wyższa inflacja, tym – do pewnego zakresu – lepiej dla waluty, bo może zapowiadać wzrost stóp procentowych.

Teraz obraz techniczny. Trwa krótkoterminowy trend spadkowy i nie ma sygnału do jego zmian. EUR/PLN ma wsparcie w okolicach 4,4500 PLN, a opór w okolicach 4,6300 PLN (szczyt z marca tego roku). CHF/PLN ma wsparcie w okolicach 4.0450 PLN, a opór na 4,1650 PLN. Kurs USD/PLN ma wsparcie na poziomie 3,7670 PLN, a opór na 3,9980 PLN.

Na GPW indeks WIG20 zaczął się stabilizować po powrocie do kanału (1.740 – 1.850 pkt.), jaki opuścił we wrześniu br. Szczególnie mocny był nadal sektor bankowy oraz sektor surowców energetycznych (PKN Orlen). Od strony czysto technicznej, wsparcie na WIG20 jest na 1.698 pkt., a opór na 1.830 pkt., a sygnałem kupna byłoby pokonanie 1.865 pkt.

Wróćmy na nasze podwórko. Wiele jest przykładów na odłączenie rynków finansowych od realiów, ale w poniedziałek zobaczyliśmy to – na własne oczy – u nas, w Polsce. Duży wzrost WIG20 i kolejne umocnienie złotego, po informacjach o kolejnym kroku do zawetowania przez Polskę budżetu Unii Europejskiej i Funduszu Odbudowy, był takim właśnie potwierdzeniem.

Najważniejsze jest to, że sprzeciw Polski i Węgier co do powiązania wypłat z praworządnością – wypłat nie wstrzymuje. Polska działa więc na zasadzie: „na złość babci odmrożę sobie uszy”, bo nie podoba się rządowi mechanizm praworządności, który i tak będzie obowiązywał – żeby wzmocnić negocjacyjną pozycję zapowiadamy weto budżetu i funduszu odbudowy. Zarobimy sobie na wieczystą „wdzięczność” krajów południa Europy, będących pod presją szukania środków na walkę ze skutkami pandemii.

Na razie rynki traktują tę zapowiedź ambasadorów krajów unijnych jako grę na użytek wewnętrzny w Polsce i na Węgrzech, ale to, co mówi Solidarna Polska (SP) pod wodzą ministra Ziobry, może zapowiadać prawdziwe weto, a to – z pewnością – nie jest wycenione przez rynki.

Przypominam, że David Cameron, wtedy premier Wlk. Brytanii, ogłaszając referendum też nie chciał wyjścia swojego kraju z Unii Europejskiej, i wiemy, co się później wydarzyło. Ja zakładam, że Unia, jak zwykle, cofnie się i zaproponuje coś, co pozwoli premierowi Morawieckiemu ocalić twarz, a nie doprowadzi do wyjścia SP z koalicji rządowej. Sprawdzimy to na szczycie Rady Europejskiej w dniach 10 – 11 grudnia 2020 r.

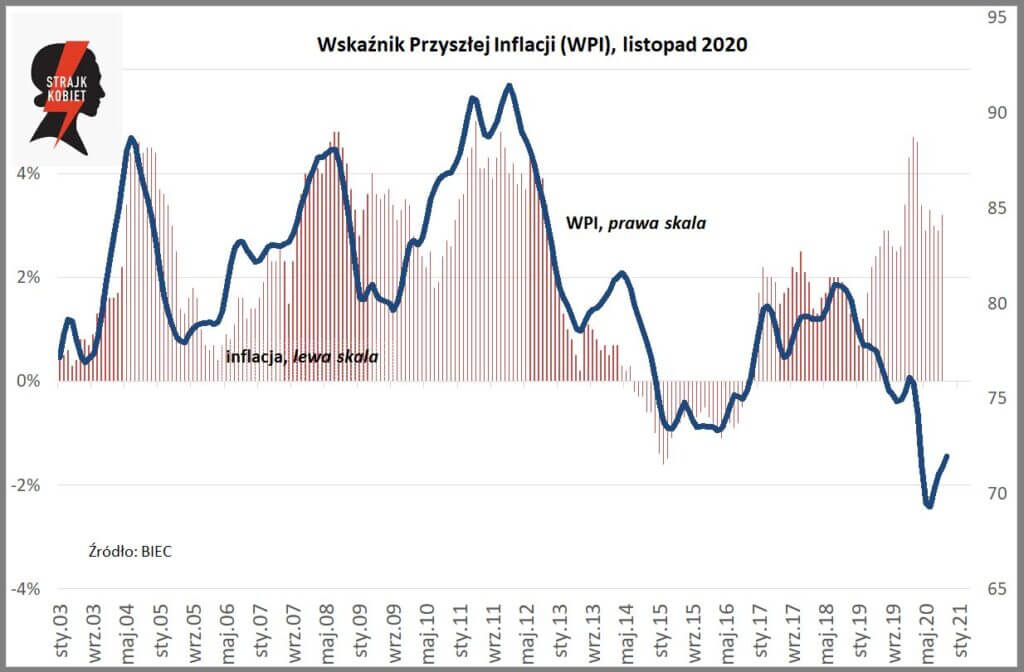

Wracając do gospodarki wspomnieć trzeba o opublikowanych w piątek (13.11) polskich danych makro. BIEC (Biuro inwestycji i Cykli Ekonomicznych) opublikował swój Wskaźnik Przyszłej Inflacji (WPI), prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. W listopadzie wskaźnik wzrósł, a BIEC pisze, że „…nasilenie tendencji inflacyjnych w perspektywie najbliższych miesięcy staje się coraz bardziej prawdopodobne”.

GUS opublikował też ostateczny odczyt inflacji – wzrosła o 3,1% r/r (oczekiwano 3%), a usługi nadal drożały o ponad siedem procent. Pojawił się też wstępny odczyt PKB dla trzeciego kwartału. Spadł o 1,6% r/r (oczekiwano spadku o 1,7%, ale dane z poprzedniego kwartału zmieniono z minus 8,2 na minus 8,4%.

W czwartek 19.11 dowiedzieliśmy się, że zatrudnienie w sektorze przedsiębiorstw, w październiku spadło o 1,0% r/r (oczekiwano spadku o 1,1%), a przeciętne wynagrodzenie brutto wzrosło o 4,7% r/r (oczekiwano 4,6%). Oczywiście, rynki nie zareagowały na żadną z tych publikacji. Nie możemy też oczekiwać reakcji na dane o produkcji (piątek 20.11) i sprzedaży detalicznej (poniedziałek 23.11).

Kolejny tydzień będzie dość specyficzny, bo w czwartek (26.11) jest w USA Dzień Dziękczynienia i giełdy amerykańskie nie pracują, a w piątek Wall Street pracuje tylko przez 3,5 godziny. To nie znaczy, że w poprzednich dniach nie będzie publikacji istotnych danych makro, ale nie będę ich nawet przytaczał, bo te publikacje nadal nie wpływają na zachowanie rynków.

W nadchodzącym tygodniu może się jednak wydarzyć coś, co pomoże obozowi byków. Być może już na początku tygodnia Unia Europejska i Wlk. Brytania (zapewne?) podpiszą umowę umożliwiającą uporządkowany Brexit. Wszystko na to wskazuje. Jeśli tak się stanie, to będzie kolejny powód do kupowania akcji.

Przydałoby się jeszcze, żeby w USA Kongres doszedł do porozumienia i podpisane zostało porozumienie o pakiecie pomocowym, ale na to, chyba, jeszcze poczekamy. To też będzie w niedalekiej przyszłości powód do kupowania bardzo drogich akcji. W końcówce tygodnia nastroje może poprawić „Black Friday” czyli piątkowe szaleństwo zakupowe w USA (i już, chyba, nie tylko w USA). Co prawda większe znaczenie może mieć „Cyber Monday” czyli sprzedaż w Internecie, ale to tylko ekscytację rozciągnie poza weekend.

Podsumowując, nie widzę nadal, co – poza Donaldem Trumpem – mogłoby zaszkodzić, w końcówce roku, obozowi byków. Owszem, pandemia nadal jest groźna, ale jeśli nie będzie lockdown’ów dużych gospodarek (USA, Niemcy), to rynki jakoś dadzą sobie z tym radę.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth