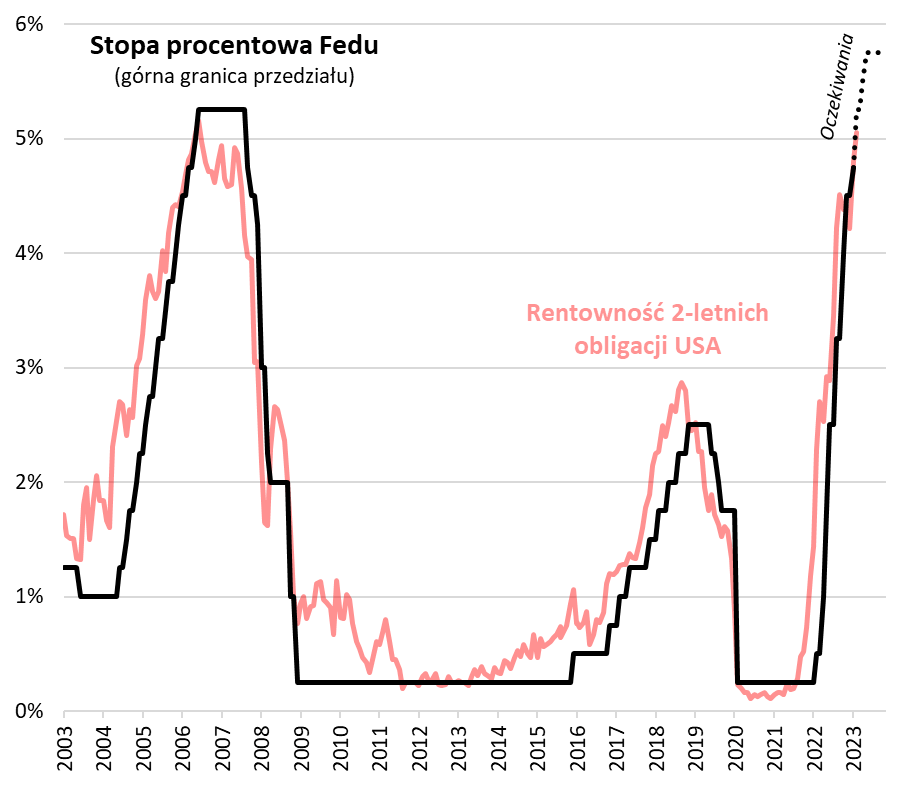

Rentowność amerykańskich obligacji dwuletnich najwyżej od …2007 roku.

Mocno jastrzębie wypowiedzi szefa amerykańskiej Rezerwy Federalnej Jerome Powella przed komisją bankową Senatu USA wywołały sporo zamieszania na rynkach finansowych. Podczas gdy, przecież jeszcze niedawno powszechnie oczekiwano rychłego wygaszenia serii podwyżek stóp procentowych, to Powell właśnie zasugerował ewentualne …przyspieszenie podwyżek, gdyby zmuszały do tego dane napływające z gospodarki.

W efekcie, rynek kontraktów na stopy Fedu natychmiast przesunął swe oczekiwania odnośnie marcowej podwyżki z 25 punktów bazowych do 50 pb. Po posiedzeniu 22 marca koszt pieniądza w USA ma się zatem znaleźć z dużym prawdopodobieństwem na poziomie 5,0-5,25 proc. (Fed podaje stopę oprocentowania funduszy federalnych w przedziale). Jeśli tak się stanie, stopy za oceanem powrócą na szczyt, na jakim były poprzednio w latach 2006-2007, a więc przed globalnym kryzysem finansowym.

Już teraz najwyżej od 2007 roku zawędrowała skorelowana ze stopami rentowność 2-letnich obligacji skarbowych USA. W ostatnich dniach przekroczyła granicę 5 proc. Kto wie, czy nie zajdzie jeszcze wyżej, skoro wg oczekiwań stopy za oceanem do czerwca mogą zawędrować do 5,50-5,75 proc., co byłoby poziomem najwyższym od …końcówki 2000 roku.

Jakie są implikacje inwestycyjne tych wydarzeń? Pierwsza, najprostsza – rośnie relatywna atrakcyjność „krótszych” obligacji amerykańskich. Przy okazji kurczy się spread między rentownością polskich i amerykańskich obligacji w tym segmencie. Nominalnie polski 2-letni dług daje nieco ponad 6 proc. rentowności w skali roku, a więc różnica względem długu USA to niewiele ponad 1 pkt proc. Gdyby zaś zacząć liczyć realne (skorygowane o inflację) rentowności, to polskie obligacje wypadają już w tym porównaniu dużo słabiej.

A jakie mogą być bardziej długoterminowe skutki wydłużającej się serii podwyżek stóp za oceanem? Doszukując się pozytywów, można by powiedzieć, że im bardziej urosną teraz stopy, to tym większa będzie przestrzeń do ich …obniżek w dalszej przyszłości. Tyle tylko, że im większa skala podwyżek, tym mniejsze szanse na to, że globalnej gospodarce uda się uniknąć solidnej recesji wywołanej przez ten szok monetarny. Ostatnio, co prawda, obawy recesyjne w komentarzach wyraźnie ucichły, ale pamiętajmy, że historycznie recesja nadchodziła z opóźnieniem, dopiero jakiś czas po zakończeniu cyklu podwyżek stóp. To może nastrajać raczej defensywnie w horyzoncie kilkunastu najbliższych miesięcy.

Być może jest jednak jakaś szansa na złapanie oddechu przez rynki na krótką metę. Już w najbliższy wtorek (14 marca) ukażą się najnowsze dane o inflacji w USA za luty.

Gdyby, po pozostawiającym spory niedosyt poprzednim odczycie, tym razem inflacja znów zaczęła szybciej się obniżać, oczekiwania odnośnie stóp Fedu mogłyby się dla odmiany przesunąć w drugą stronę. Trzymajmy kciuki.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Inwestycyjne mega trendy.

Globalne spowolnienie gospodarcze/recesja i towarzysząca im bessa na rynkach, nie tylko akcji, ale też obligacji, to najlepszy moment dla długoterminowych inwestorów, żeby spojrzeć na swoje inwestycje nieco z dystansu i zastanowić się, które strategie inwestycyjne będą zwycięzcami w nowym rozdaniu.

Zastanówmy się przez chwilę, czy zdobywające coraz większą popularność inwestowanie tematyczne w wybrane mega trendy to przyszłość inwestycji i czy faktyczne zwroty z takich inwestycji mogą być większe niż w przypadku inwestowania w szerokie indeksy giełdowe.

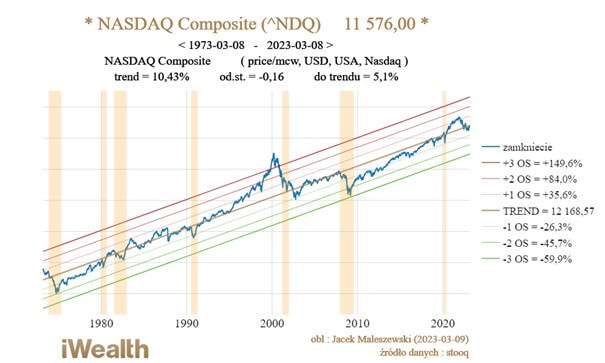

Przykładem inwestowania tematycznego, który może pochwalić się najdłuższą historią jest indeks Nasdaq Composite uruchomiony w 1971 roku. Jest to indeks od początku związany z akcjami przedsiębiorstw technologicznych. Porównując go do szerokiego indeksu akcji S&P500, okazuje się, że w okresie ostatnich 50 lat Nasdaq wypracowywał średniorocznie ponad 2 procentową przewagę (8,31% dla S&P500 vs. 10,43% dla Nasdaq Composite), okupioną co prawda wyższymi wahaniami mierzonymi odchyleniem standardowym.

Przewaga 2,12% rocznie wygląda na niedużą, jednak w okresie 50 lat skutkuje pomnożeniem kapitału początkowego 36 krotnie w przypadku S&P500 lub blisko 100 krotnie w przypadku Nasdaq Composite, a to już zasadnicza różnica. Należy tutaj zaznaczyć, że oba te indeksy nie uwzględniają wypłaconych dywidend, których uwzględnienie prawdopodobnie tą różnicę by zmniejszyło. Nie zmienia to jednak faktu, że w ostatnich latach technologiczni giganci przejęli większość największych pozycji w indeksie S&P500, czyniąc go de facto indeksem coraz bardziej skorelowanym z Nasdaq Composite.

Dlaczego tak się stało? Odpowiedzi należy szukać w fakcie, że okres ostatnich 50 lat to rewolucja informatyczna, która w XXI w. jeszcze przyspieszyła. Nie można kwestionować faktu, że spółki takie jak Apple, Microsoft czy Google miały gigantyczny wpływ na zmiany w codziennym życiu każdego z nas przez ostatnie lata, co pozwoliło im reinwestować zatrzymane zyski ze znacząco wyższą stopą zwrotu, niż przeciętnej spółce z indeksu szerokiego rynku.

W krótszym terminie, ostatnich 20 lat ta zależność również się sprawdza. Indeksy branżowe sektorów, które miały największe przełożenie na nasze życie, rosły jeszcze szybciej niż przytoczony powyżej Nasdaq Composite. Dla przykładu indeks S&P Health Care Select Sector zyskiwał rocznie ponad 11% przez ostatnie 20 lat. Indeks S&P Semiconductors Select Industry wzrastał ponad 16% rocznie od momentu swojego powstania w lutym 2006 roku.

Idąc tym tropem, w następnych wydaniach iWealth News’a spróbujemy odpowiedzieć na pytanie, które sektory/rynki będą miały największe przełożenie w kolejnych latach na nasze życie i czy firmy je reprezentujące mają szanse rozwijać się szybciej niż indeksy szerokiego rynku.

Autor: Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Rola Azji jako siły napędowej globalnego wzrostu.

Chiny niedawno opublikowały dane sygnalizujące najsłabszy wzrost gospodarczy od 1976 r., nie licząc 2022 r., czyli pierwszego roku pandemii koronawirusa. Jakie są prognozy dla Chin, które tak często bywały motorem globalnego wzrostu gospodarczego?

Chiny rosły i stawały się coraz większą gospodarką przez całe dekady, zatem spadek tempa rozwoju jest naturalny i spodziewany. Jednocześnie ubiegłoroczny radykalny lockdown w warunkach polityki „zera zakażeń” stłumił ten wzrost do wyjątkowo niskiego poziomu. Stopa wzrostu chińskiej gospodarki wyniosła ok. 3% za cały 2022 r., a zatem była o połowę niższa od tempa rozwoju w roku poprzednim. Obecnie obserwujemy zadziwiający zwrot, wraz ze zniesieniem polityki „zera zakażeń” i pełnym otwieraniem różnych sektorów gospodarki. Efektem jest wzrost wskaźników zakażeń, ale także wzrost odporności — to znacząco przyspieszona ścieżka przez pandemię koronawirusa

COVID-19 na tle wielu innych krajów, jednak gospodarka jest już otwierana, co doprowadzi do ponownego wzrostu dynamiki aktywności gospodarczej na rynku krajowym. Efekty tego otwarcia będą odczuwalne na całym świecie, czy to w postaci większej liczby chińskich turystów, czy też w postaci dalszego udrażniania łańcuchów dostaw o wciąż ograniczonej przepustowości. Uważam, że dość szybki przebieg tego procesu jest ważnym korzystnym czynnikiem.

Jednocześnie Chiny raczej nie zanotują takiego odbicia, jak po globalnym kryzysie finansowym, kiedy to wzrost napędzany był przez potężną stymulację oraz popyt na surowce zarówno na świecie, jak i w samych Chinach. Jak dotąd władze wykazują się znacznie większą ostrożnością i wprawdzie zwiększyły stymulację rynku nieruchomości i wykazują otwartość na stymulację pieniężną i budżetową, jednak na znacznie mniejszą skalę niż w przeszłości. Obserwujemy zatem pewne przyspieszenie wzrostu, jednak nie do dwucyfrowych czy choćby wysokich jednocyfrowych poziomów, jakie notowano na przestrzeni minionych dziesięcioleci. Te czasy mamy już za sobą.

Jakie są prognozy dla globalnego wzrostu w perspektywie najbliższych pięciu czy dziesięciu lat?

Chiny nie są jedynym istotnym rynkiem, ale jeżeli będą rosły w tempie 4% czy 5% przez kilka najbliższych lat, będzie to miało znaczący wpływ na popyt na całym świecie, ze względu na rozmiary chińskiej gospodarki. Zdolność Chin do tak szybkiego rozwoju pozostaje otwartą kwestią. Zawsze należy uwzględniać ryzyko geopolityczne i inne czynniki, które mogą zakłócić te perspektywy, jednak poza tym taki scenariusz wydaje się realny. Sądzę, że ważniejszą kwestią jest model ekonomiczny, z jakim będziemy mieli do czynienia za 10 lat.

Ponadto, wszyscy myśleli, że Europa będzie zmagać się tej zimy z ograniczeniami dostaw energii w warunkach trwającej wojny między Rosją a Ukrainą, jednak dzięki takim czynnikom, jak nadspodziewanie wysokie temperatury, te przewidywania się nie sprawdziły. W Europie raczej nie dojdzie zatem do takiej dekoniunktury, jakiej obawiano się jeszcze kilka miesięcy temu, a perspektywy rysujące się przed tym regionem wydają mi się całkiem optymistyczne.

W kontekście rynków, które mogą wyróżniać się na plus, myślę o Azji. Według najświeższych prognoz Międzynarodowego Funduszu Walutowego, wzrost PKB w Stanach Zjednoczonych ma wynieść w tym roku 1,4%, natomiast w Japonii ma sięgnąć 1,8% (Źródło danych: MFW, „World Economic Outlook”, styczeń 2023 r.). Japonia nie wyprzedzała na tym polu Stanów Zjednoczonych od ponad dekady, więc jest to znacząca zmiana. Z kolei azjatyckie gospodarki wschodzące i rozwijające się mają w tym roku zanotować wzrost bliski 5%. Jeżeli chodzi o Stany Zjednoczone i Europę, można debatować nad prawdopodobieństwem recesji, ale z pewnością obserwujemy pogorszenie się koniunktury. Nie oznacza to, że wzrost na całym świecie imploduje, a Azja jest jednym z jasnych punktów na mapie globalnej gospodarki.

Źródło artykułu: „Perspektywy makroekonomiczne: Recesja, inflacja i czas trwania instrumentów” Franklin Templeton. Wydanie z lutego 2023.

Autor: Dr Michael Hasenstab, CIO, Templeton Global Macro

ZŁOTY LUKSUS w iWealth – wiosenny rabat W PREZENCIE

Materiał reklamowy: Wiosenny prezent od iWealth i Mennicy Polskiej SA dla wszystkich naszych czytelników, którzy rozważają zakup złota inwestycyjnego w postaci złotych sztabek ze znakami Mennicy Polskiej i zagranicznych dostawców od 1g- 1.000g oraz najbardziej znanych złotych monet bulionowych tj. Krugerrand, Liść Klonowy, Britannia czy Australijski Kangur.

Rabat* tylko do końca marca!

Aby lepiej poznać ofertę złota inwestycyjnego, w tym zalety i ryzyka związane z tą formą inwestowania oraz skorzystać z rabatu skontaktuj się ze swoim Wealth Managerem lub daj nam znać na kontakt@iwealth.pl, że jesteś zainteresowana(-y) rabatem – oddzwonimy.

* rabat liczony od ceny detalicznej, wykluczone są hity cenowe ze strony Mennicy Polskiej oraz wycena indywidualna

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 10/2023