Inwestowanie w megatrendy

Coraz większą popularność w globalnym środowisku inwestycyjnym zdobywa tzw. inwestowanie tematyczne. Jedną z odmian takiego inwestowania jest koncepcja inwestowania w tzw. megatrendy.

Czym są megatrendy? Możemy je opisać jako złożone zjawiska w skali makro, napędzające zmiany o szerokim, globalnym zasięgu, zachodzące w różnych sferach – zarówno społecznej, ekonomicznej oraz politycznej, jak i środowiskowej czy technologicznej. Koncepcja megatrendów służy jako narzędzie do opisu kierunków, charakteru możliwych zmian i wywierania wpływu, w określonym czasie, na wszystkie dziedziny życia. Jednym słowem megatrendy są odpowiedzią na pytanie, dokąd zmierza świat.

Czy warto inwestować w megatrendy?

Odpowiedź na to pytanie sprowadza się do odpowiedzi na pytanie, czy warto płynąć z prądem, czy pod prąd? Oczywiście, że lepiej i łatwiej jest płynąć z nurtem zmian. Można przytoczyć tu jedną z najważniejszych zasad spekulantów – „Trend is your friend”, która pozwala im maksymalizować zyski na dochodowych pozycjach. Dla inwestorów kluczowa jednak jest trafna identyfikacja megatrendów, które będą bardziej dochodowe od innych.

Globalny świat finansów już dawno zorientował się, że inwestowanie tematyczne to bardzo wdzięczna koncepcja marketingowa, pozwalająca tworzyć produkty inwestycyjne, za jakimi stoi silnie przekonująca opowieść. Dziś na świecie działa już ponad 5,7 tysiąca różnego rodzaju funduszy pasywnego inwestowania (ETF), replikujących coraz bardziej wymyślne indeksy. Przeciętny inwestor, stojący przed problemem wyboru rozwiązań – z tak szerokiego wachlarza – jest coraz bardziej bezradny. Odróżnienie „bełkotu marketingowego” od realnych przewag ekonomicznych, określonych sektorów globalnej gospodarki, to bardzo trudne zadanie. Okazuje się więc, że nawet pasywne inwestowanie wymaga dziś …aktywnego inwestowania, czyli świadomego wyboru pozycji do portfela i zarządzania nimi w czasie.

Jak więc inwestować w megatrendy?

Rozpoczęcie inwestowania w megatrendy należy zacząć od wnikliwej obserwacji otaczającego nas świata i próby identyfikacji takich kierunków, które faktycznie zmieniają naszą rzeczywistość. Zdecydowanie preferować należy trendy, które powstają samoistnie, wynikające z konkretnych potrzeb i motywacji ludzi. Dla przykładu można podać sektor medyczny. Zachowanie lub powrót do zdrowia zawsze będą warte każdych pieniędzy dla przeciętnego człowieka, dlatego też prywatny sektor medyczny nigdy nie narzekał (i nie będzie narzekać w przyszłości) na brak pieniędzy.

Tu dochodzimy do drugiego kryterium, rachunku ekonomicznego, jaki bezwzględnie należy brać pod uwagę przy wyborze megatrendów -. Za przykład weźmy trend technologiczny. Rozwój technologii informacyjnej przez ostatnie lata spowodował bardzo duży wzrost efektywności pracy. Przedsiębiorcy, stający przed wyborem inwestowania w nowoczesne technologie, dzięki którym, na przykład, obniżą koszty stałe, albo zostaną z tyłu za konkurencją, praktycznie nie mają wyboru i zgadzają się na ceny dyktowane przez spółki dostarczające im nowoczesne technologie. Przyczynianie się do wzrostu efektywności pracy pozwala spółkom technologicznym rozwijać się szybciej, od średniej rynkowej.

Kolejnym cechą dochodowego megatrendu, jest rzadkość zasobów, lub – ujmując inaczej – trudność w powieleniu danych aktywów produkcyjnych. Warren Buffet nazywa to „fosą”, która dana spółka wytworzyła wokół siebie. Trudne do przebycia „fosy” – dla nowych graczy – mogą tworzyć wokół siebie również całe branże. W ostatnich latach, globalnej gospodarce dały się we znaki problemy z dostępem do półprzewodników. Okazuje się, że stworzenie nowej linii produkcyjnej dla procesorów jest procesem bardzo skomplikowanym, kapitałochłonnym, jaki należy liczyć w latach. Tymczasem, do popytu na mikroprocesory dołączają coraz to nowe branże, coraz bardziej windując ich ceny. Wygranym tego trendu będą bez wątpienia firmy, które już dziś posiadają zasoby produkcyjne, pozwalające dostarczać nowoczesne półprzewodniki. To również tym firmom, które posiadają know-how, będzie zdecydowanie łatwiej uruchomić kolejną linię produkcyjną, niż nowemu konkurentowi wejść na ten rynek.

Podobną „fosą” może być, na przykład, siła marki, jaką dysponuje dana firma. Wieloletnie przyzwyczajenie klientów, czy też prestiż związany z daną marką, albo, po prostu, niechęć do eksperymentowania, to wartości, za które wiele osób jest gotowa płacić pieniądze wielokrotnie przekraczające koszty produkcji danych dóbr. Przebicie się do świadomości klientów, a następnie przekonanie ich do zmiany swoich przyzwyczajeń, to bardzo trudne zadanie dla nowych konkurentów w danej branży.

To tylko wybrane z tych megatrendów, które identyfikujemy jako najciekawsze, w ramach naszych rozważań inwestycyjnych w iWealth. Temat ten będziemy kontynuować w kolejnych wydaniach naszego newsletter’a oraz już w najbliższa środę (19-05-2023, godz. 11:00), w ramach Akademii iWealth Online, na którą zapraszamy.

Szczegóły na stronie iWealth poświęconej wydarzeniu „Megatrendy. Inwestycje, które zmieniają świat.” oraz na końcu tego wydania newslettera.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Słabszy dolar pomaga polskim aktywom (i nie tylko).

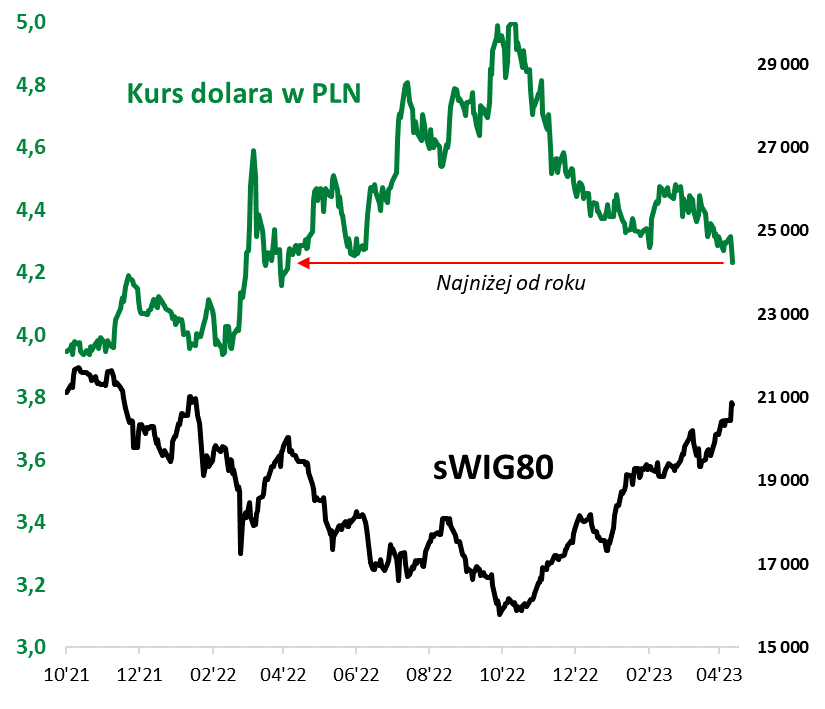

Informacją numer jeden mijającego tygodnia w sferze gospodarczej było dalsze obniżenie się inflacji w USA do 5,0 proc. (rok do roku), co jest tempem najniższym od …maja 2021. Nic dziwnego, że rynek spodziewa się już tylko jednej, symbolicznej podwyżki stóp na posiedzeniu Fedu na początku maja. Wszystko to, w połączeniu z oznakami spowolnienia gospodarczego za oceanem (rosnące ryzyko recesji), ma zasadniczą konsekwencję dla rynków – przyczynia się do osłabiania dolara względem innych walut. Przykładowo, kurs USD względem polskiego złotego znalazł się w ostatnich dniach najniżej od roku, przebijając techniczny poziom wsparcia na wysokości lutowego dołka.

Trend spadkowy USD, który rozpoczął się na jesieni ub.r., jest zatem kontynuowany. To z kolei ma szeroko zakrojone konsekwencje dla aktywów, które są tradycyjnie ujemnie skorelowane z dolarem. Wymienić tu można choćby złoto, akcje z rynków wschodzących (akurat te nieco opornie reagują ostatnio na wznowienie deprecjacji USD), czy też polskie aktywa (akcje i obligacje). O ile systematyczna wspinaczka dolara przez większość ubiegłego roku pogrążała krajowy rynek finansowy, to obecnie mechanizm ten działa w drugą stronę. Wypada zauważyć, że przykładowo indeks małych spółek na GPW (nasz zdecydowany, długoterminowy faworyt) wspiął się do poziomów, z których już tylko kilka procent dzieli go od rekordu wszech czasów. Co ciekawe, rekord ten pobiła już dochodowa wersja sWIG80 (uwzględniająca dywidendy, które w przypadku małych spółek mają spore znaczenie – obecna stopa dywidendy wg danych GPW to 3,6 proc.).

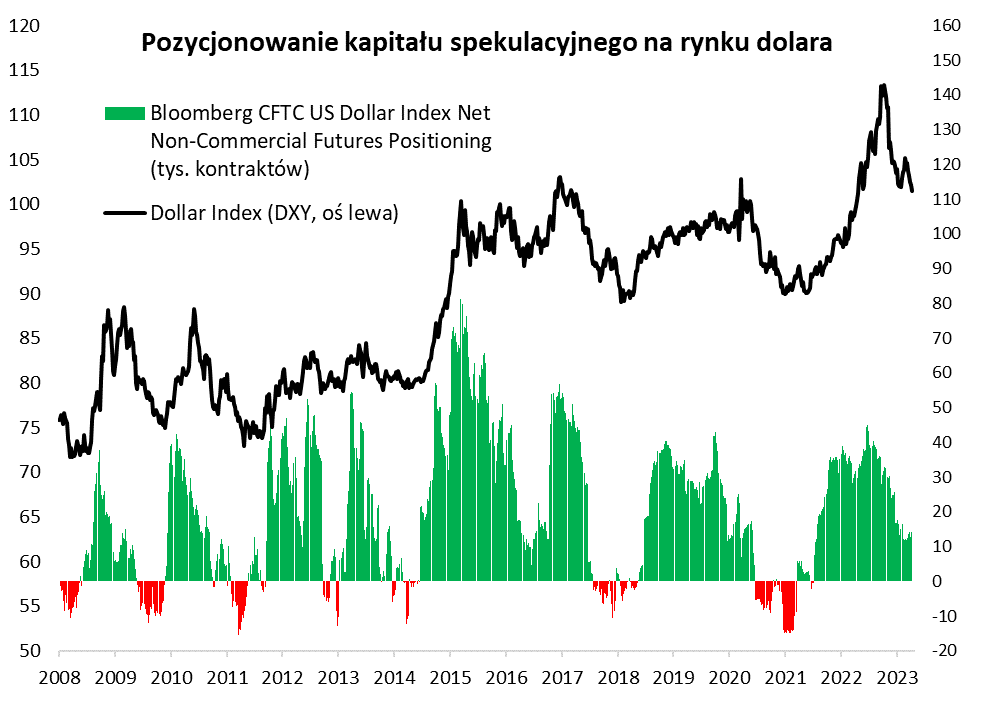

Oczywiście rynki walutowe potrafią być bardzo zmienne, więc warto trzymać rękę na pulsie i wypatrywać ewentualnych oznak wyczerpywania się potencjału spadkowego dolara. Pod tym względem wskazówką mogą być np. dane na temat tzw. pozycjonowania kapitału spekulacyjnego. Z jednej strony pokazują one, że pozycje netto traderów na rynku USD od jesieni – kiedy były największe od ponad pięciu lat – uległy już znacznemu odchudzeniu. Z drugiej, historycznie w trakcie udeptywania ważnych dołków przez indeks dolarowy, pozycje te na ogół schodziły pod kreskę (tzn. wśród pozycji zakwalifikowanych jako spekulacyjne przeważały te krótkie, czyli zakłady na spadek kursu) – i dopiero to był sygnał przesilenia. Na razie z taką sytuacją nie mamy do czynienia, choć stopniowo się do niej zbliżamy.

Reasumując, w ubiegłym roku, umacniający się aż do jesieni dolar przyczyniał się do spustoszenia na polskim rynku finansowym. Obecnie mechanizm ten działa w drugą stronę – wznowienie deprecjacji USD, po chwilowym odbiciu, sprzyja krajowym akcjom i obligacjom.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Dywersyfikacja „made in China”.

O Chinach wiele się pisze i mówi, i słusznie, bo gospodarka chińska pełni coraz większą rolę w gospodarce światowej, a Chiny zwiększają swój udział w geopolityce. O ile bardzo często podnoszone są głosy co do jakości danych przedstawianych przez chińskie agencje, czy instytucje rządowe, to gołym okiem widać, że skala przemian przez ostatnie 30 lat jest imponująca. Pomimo rosnącej roli Chin i napływających do nas informacji o Państwie Środka, nadal wiemy niewiele. W materiale postaramy się przybliżyć obecną sytuację gospodarczą oraz sytuację na chińskim rynku kapitałowym.

Ostatnie kwartały i lata nie rozpieszczają inwestorów, którzy doświadczają zjawisk stosunkowo rzadkich i następujących po sobie w krótkim okresie czasu. Prowadzi to do podwyższonej zmienności na rynkach finansowych.

Biorąc pod uwagę korelację chińskich akcji z akcjami europejskimi, amerykańskimi czy ogólnoświatowymi, to jest ona na relatywnie niskim poziomie (ok. 25%). Oznacza to, że wskazane rynki często podążały w innych kierunkach. Może być to istotny argument dla inwestorów poszukujących geograficznej dywersyfikacji ryzyka w swoim portfelu, ale także ograniczenia zakresu zmienności.

Wydarzenia związane z bankami przyćmiły uwagę inwestorów na to, co wydarzyło się ostatnio w Chinach. Przywołując wybrane założenia, na jakich skupił się nowy premier Li Qiang, mogą one robić wrażenie na władzach w krajach europejskich czy w USA. Władze chińskie zakładają wzrost PKB o 5%, z dużym naciskiem na sektor nowych technologii (półprzewodniki), inflację nie większą niż 3%, czy stworzenie 12 mln nowych miejsc pracy. To tylko wybrane cele z przedstawionych przez nowego premiera, który jest bardzo ważny dla prezydenta Xi Jinpinga. Istotnym wydarzeniem, szeroko relacjonowanym nie tylko przez chińskie, ale i światowe media, było pojawienie się Jacka Ma w założonej przez niego szkole w Hangzhou. W Chinach jest to ikona wielkiego, prywatnego biznesu. Część analityków i komentatorów interpretuje to wydarzenie jako zwrócenie przez chińskie władze uwagi na rosnącą rolę sektora prywatnego w chińskiej gospodarce. Zaprezentowanie założeń przez nowego premiera oraz pojawienie się Jacka Ma w przestrzeni publicznej raczej nie jest czystym zbiegiem okoliczności.

Zdaniem zarządzających z Allianz Global Investors (AGI), zaprezentowane założenia i liczby należy interpretować bardziej jako dolną granicę niż cel sam w sobie. Rzadko się zdarza, aby Chiny nie spełniały prognoz wzrostu gospodarczego. Ostatnie dane ekonomiczne sugerują, że zaprezentowane cele są w zasięgu władz. W lutym wzrost kredytów wyniósł 9,9% r/r, i banki nadal stosują się do zaleceń dotyczących zwiększenia akcji kredytowej. Jednocześnie, 17 marca obniżono wartość rezerwy obowiązkowej utrzymywanej przez chińskie banki. W dużej mierze ma to ułatwić osiąganie postawionych celów po okresie spowolnienia gospodarczego. Sprzedaż w restauracjach mocno odbija się od dna (-35% w 2022 r.), na rynku mieszkaniowym także widać pewne oznaki poprawy. Sprzedaż nowych domów w styczniu i lutym łącznie spadła tylko o 3,6% rok do roku, co nie jest złym wynikiem w porównaniu z potężnym spadkiem o nieco ponad 31% w grudniu. Co więcej, w marcu zaobserwowano wzrost liczby transakcji na rynku mieszkaniowym w Chinach. Godna uwagi jest również decyzja o nadaniu Chińskiej Komisji Regulacji Papierów Wartościowych (CSRC) administracyjnie większego znaczenia jako „agencji rządowej”. Odzwierciedla to rosnące, strategiczne znaczenie krajowych rynków kapitałowych. Najbardziej istotne zmiany w regulacjach rynku kapitałowego związane są, po pierwsze, ze zwiększeniem liczby akcji kwalifikujących się do programu Stock Connect (kanał inwestycyjny łączący giełdy w Hongkongu, Szanghaju i Shenzhen), który obecnie obejmuje około 90% całkowitej kapitalizacji rynkowej i 80% średniego dziennego wolumenu obrotu chińskimi akcjami typu A. Po drugie, zmiany obejmują mechanizm pierwszej oferty publicznej (IPO). W przyszłości będzie on oparty na modelu amerykańskim, co powinno zlikwidować wiele obecnych ograniczeń i przyspieszyć czas wejścia na rynek.

Zmiany w regulacjach rynku kapitałowego, mogą wpływać na strukturę (wykres 1) i poziom oszczędności. Przeciętnie Chińczycy oszczędzają 35% swoich dochodów, co jest najwyższym poziomem wśród największych gospodarek na świecie.

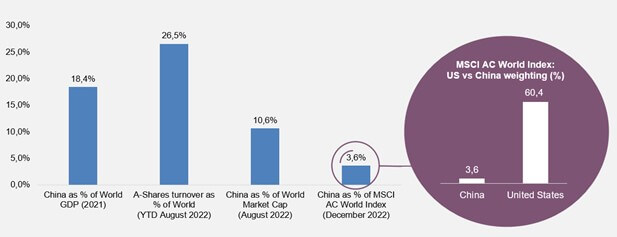

Warto zwrócić uwagę na udział Chin w światowej gospodarce, w światowym obrocie akcjami, czy reprezentację w globalnych indeksach, zwłaszcza w odniesieniu do USA.

Wykres 1: Udział Chin w globalnej gospodarce, obrót akcjami chińskich spółek jako % obrotu wszystkimi akcjami na świecie, kapitalizacja spółek chińskich jako % kapitalizacji globalnej. Porównanie reprezentacji chińskiej i amerykańskiej w indeksie MSCI AC World Index.

Należy również wziąć pod uwagę dużą rolę państwa w chińskiej ekonomii i spojrzeć na nią z rozwagą, gdyż zbyt duża rola państwa może generować dla inwestorów ryzyka. Warto byłoby jednak zestawić to z proporcjami w wybranych krajach europejskich, gdyż jak się okazuje te udziały są zbliżone lub nawet wyższe: Francja 62%, Belgia 61%, Austria 58%. W Chinach wskaźnik ten to ok. 55%.

Podsumowując, należy stwierdzić, że rynek chiński, jak każdy inny, ma swoją specyfikę – plusy i minusy. Niemniej jednak, jest to ogromny kraj z rosnącym potencjałem populacyjnym, ekonomicznym i geopolitycznym oraz odgrywający coraz większą rolę w obecnym świecie.

Autor: Piotr Pawlik, Regionalny Dyrektor ds. Inwestycji, TFI Allianz Polska

Webinar: Magatrendy. Inwestycje, które zmieniają świat.

19 kwietnia br. (środa), o godzinie 11:00, zapraszamy na pierwszy odcinek mini cyklu Akademii iWealth Online poświęconego inwestowaniu w megatrendy.

Biotechnologia i medycyna, zmiany klimatyczne i transformacja energetyczna, technologia i sztuczna inteligencja, elektromobilność, zrównoważone finanse, przemysł 4.0 i wielkie marki. To tylko część zdiagnozowanych megatrendów, które będą miały znaczący wpływ na gospodarkę i społeczeństwo.

Bądź z nami, a dowiesz się: jakie wyłoniliśmy megatrendy, które mają szanse zyskać największe znaczenie w skali globalnej, które z nich będą najbardziej dochodowe, które gospodarki i sektory wykorzystają zalety megatrendów i okażą się najbardziej konkurencyjne oraz jak mądrze inwestować w megatrendy i czy można zbudować z nich efektywny portfel inwestycyjny.

Aby wziąć udział, wystarczy się zarejestrować – Akademia iWealth Online.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 15/2023