Jak zwykle rozpoczynam komentarz od piątku (10.12), którego to dnia komentarz tygodniowy dla iWealth nie obejmował. A wtedy wszyscy czekali na dane o amerykańskiej inflacji. Były paskudne, ale oczekiwane.

Inflacja CPI wzrosła do poziomu 6,8% – niewidzianego od 32 lat. I nikt Jerome Powella, szefa Fed, za to nie winił ;-). Na początku tygodnia sposób liczenia inflacji ma być zmodyfikowany, więc niektórzy podejrzewają, że zostanie to zrobione tak, żeby pokazać mniejszą inflację (https://www.zerohedge.com/markets/and-just-inflation-about-disappear ). Ja w to wątpię, ale sprawdzimy już za miesiąc.

Co spowodowały w USA takie dane? Nie to, czego można było oczekiwać. Wręcz przeciwnie – wszystkie aktywa ruszyły w nieoczekiwanym kierunku. Indeksy giełdowe zyskały po około jeden procent, a S&P 500 w cenach zamknięcia (nie intra day) ustanowił nowy rekord wszech czasów, dolar stracił, a rentowności obligacji nieco spadły. Jedynie złoto zareagowało w miarę logicznie i nieco zdrożało.

Skąd taka dziwna reakcja? Otóż stąd, że takie dane w niczym nie zmienią stanowiska Fed, a Wall Street stwierdziła, że stanowiska tego już się nie boi. Może powinien pojawić się czas przeszły „nie bała”, bo nie wiedzieliśmy, co będzie się działo po posiedzeniu. Już w kolejnych dniach strach się pojawił. W Europie jednak nastroje były słabe i indeksy zakończyły dzień mikroskopijnymi spadkami.

W poniedziałek w USA huśtawka nastrojów była kontynuowana. Tym razem indeksy spadały. Teoretycznie czekanie na posiedzenie FOMC mogło zwiększyć chęć do pozostawania poza rynkiem, ale przecież w piątek to giełdom nie szkodziło…

Całkowicie lekceważony wariant Omicron wirusa też mógł nieco szkodzić rynkom akcji, bo co prawda nadal uważano, że jest mniej „zjadliwy”, ale rozprzestrzeniał się bardzo szybko, co potencjalnie mogło sparaliżować systemy ochrony zdrowia. Najmocniej szkodził indeksom spadek cen akcji na NASDAQ, przez co ten indeks stracił 1,39%, czyli więcej niż w piątek zyskał, a S&P 500 stracił 0,91%.

Bardzo podobnie wyglądała sytuacja na Wall Street we wtorek. Wtedy to dane o inflacji w cenach produkcji (PPI) – 9,6% r/r, zwiększyły niepokój przed środowym posiedzeniem FOMC. I znowu najsłabszy był NASDAQ, który stracił 1,14% (podczas sesji tracił znacznie więcej), a S&P 500 spadł o 0,75%. Logiczne było to, że umocnił się dolar i nieco wzrosły rentowności obligacji, co przeceniło złoto. Straciła również ropa – pomogło w spadku to, że Międzynarodowa Agencja Energii (IEA) stwierdziła, iż wariant Omicron po pandemii zmniejszy popyt na ropę.

We wtorek w Senacie miało odbyć się głosowanie w sprawie podniesienia limitu zadłużenia USA. Demokraci zdecydowali się na podniesienie limitu tylko swoimi siłami, bez udziału Republikanów i jeśli Joe Manchin nie zrobiłby im numeru to ta sprawa zeszłaby z wokandy, bo w Izbie Reprezentantów (późniejsze głosowanie) ta regulacja przeszłaby bez problemu.

Tak się też stało (już po zakończeniu sesji na Wall Street). Republikanie w całości się sprzeciwili, ale w Senacie Demokraci wygrali 50:49, więc Kamala Harris nie musiała przeważyć szali. Zadziwiająco gładkie załatwienie tej sprawy (dług podniesiony o 2,5 bln USD do 21,4 bln, co wystarczy do okresu po wyborach w 2022 roku), co pokazuje, że Demokraci są bardzo odpowiedzialną partią – samodzielne podniesienie długu naraża ich na ataki podczas przyszłorocznej kampanii wyborczej. Plus dla akcji i dolara.

W środę czekano na wynik posiedzenia FOMC, a przed nim indeksy na europejskich giełdach rosły (po wtorkowych spadkach). Nieco pomagały dane z Chin. Tam produkcja przemysłowa wzrosła w listopadzie nieco mocniej niż oczekiwano (3,8% r/r), ale sprzedaż detaliczna była słaba (3,9% r/r – oczekiwano 4,6%). Sesja w Europie zakończyła się niewielkimi zwyżkami indeksów.

Wynikiem posiedzenia FOMC (o nim niżej) była eksplozja radości na Wall Street (od małych minusów do dużych plusów) i wyrównanie rekordu przez indeks S&P 500. Uznano, że Fed będzie walczył z inflacją, ale rynkowi akcji nie zaszkodzi. Może jednak zaszkodzić sektorowi „growth”, który jest ostatnio słabszy od „value”. Taka reakcja rynków otwierała drogę do niezłego zakończenia roku.

W czwartek oczywiście giełdy europejskie naśladowały zachowanie Wall Street. Indeksy od początku sesji rosły i mało kto interesował się posiedzeniem ECB (o nim niżej). Tracił dolar, co pomagało we wzroście cen ropy, złota i miedzi. Końcówka sesji w Europie była słabsza, bo początek w USA był nieciekawy, ale wzrosty indeksów po około jeden procent ocalały.

Interesujące było przede wszystkim to, co zrobi Wall Street, bo przecież prawdziwą reakcję po posiedzeniu FOMC widzimy najczęściej następnego dnia. Początek sesji (jak pisze wyżej) był niezachęcający – NASDAQ nurkował, a S&P 500 usiłował nie spadać. Potem było jeszcze gorzej – NASDAQ stracił 2,47%, a S&P 500 0,87%. Test „następnego dnia po FOMC” nie wypadł dla byków korzystnie. Wnioski na końcu tekstu.

Banki centralne w grze

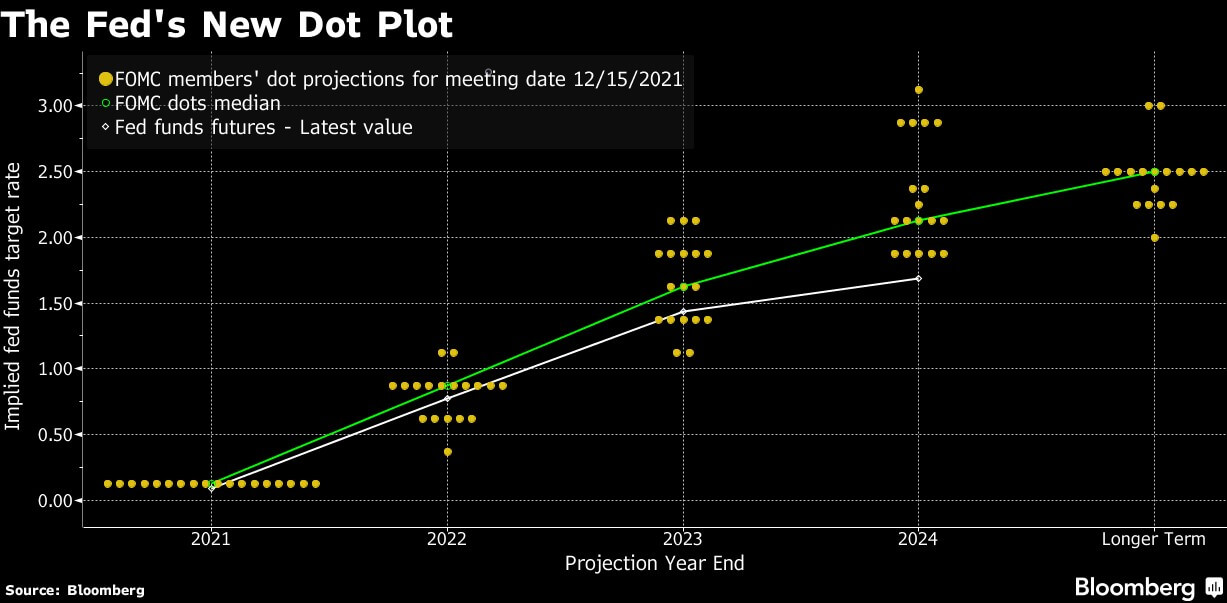

Oczywiście najważniejsza była środa, kiedy to zobaczyliśmy, co FOMC postanowił podczas swojego posiedzenia, jak zmienił swoje projekcje makroekonomiczne i co powiedział Jerome Powell, szef Fed podczas konferencji po posiedzeniu.

Oczekiwać można było nieco bardziej „jastrzębiego” komunikatu i wykresu kropkowego, pokazującego, kiedy członkowie Fed widzą podwyżki stóp procentowych, sygnalizujące przybliżenie terminu pierwszych podwyżek. Szef Fed powinien teoretycznie potwierdzić swoje ostatnie słowa zaniepokojenia wysoką inflacją i chęcią zatrzymania jej wzrostu.

Tak się też stało. Fed zapowiedział mniejsze ograniczenie skupu aktywów (tapering) – już nie 15 bln USD mniej miesięcznie, a 30 bln i zakończenie skupu nie w czerwcu, a w marcu 2022. Praktycznie zapowiedział też szybsze podnoszenie stóp procentowych. Z „kropkowego” wykresu poglądów członków Fed wynika, że w 2022 roku podwyżki rozpoczną się już w pierwszej połowie 2022 roku i w tym właśnie roku stopy wzrosną o 75 punktów bazowych.

Fed (jak zwykle) zrobił to, czego rynek oczekiwał, a jego szef powiedział między innymi, że gospodarka szybko się rozwija, a rynek pracy dąży szybko do optymalnego zatrudnienia i co prawda nowy wariant pandemii (omicron) jest niepokojący, ale nie powinien wpłynąć znacząco negatywnie na gospodarkę.

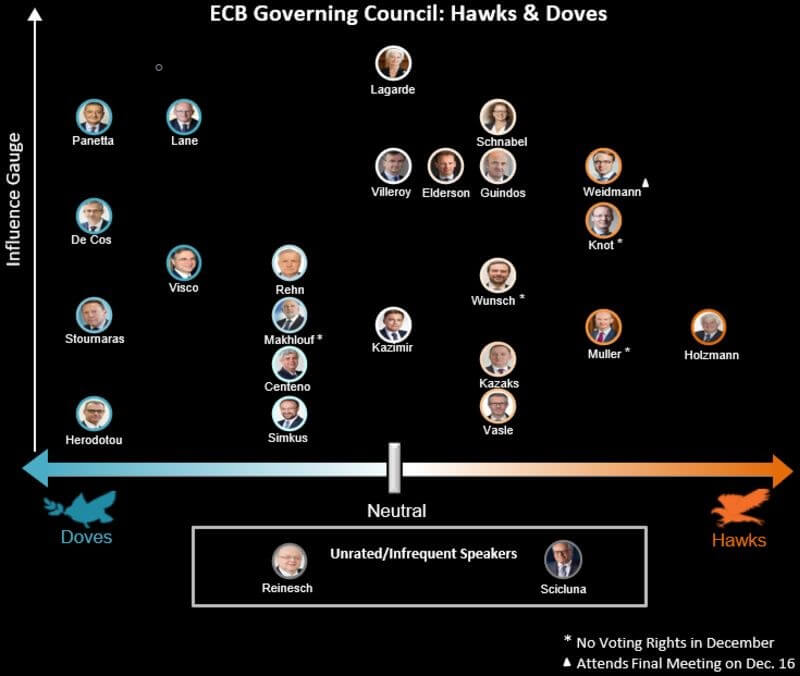

W czwartek posiedzenie miał Europejski Bank Centralny (ECB). Tutaj jeszcze łatwiej było o prognozy – nic się w polityce nie zmieniło, a Christine Lagarde, szefowa ECB powtórzyła to, co niedawno mówiła – stopy wzrosną być może dopiero w 2023 roku. Lagarde ma bardzo podobne stanowisko do tego, które prezentuje Adam Glapiński, szef NBP. Bank nadal podtrzymuje, że pandemiczne zakupy aktywów (PEPP) wygasi w marcu, ale od drugiego kwartału chce podwoić zakupy w normalnym programie skupu (APP).

Zaskoczeniem było co innego – to mianowicie, że Bank Anglii nieoczekiwanie podniósł stopy o 25 pb. Pieniądz staje się powoli coraz droższy, co może wielu aktywom szkodzić.

Jastrzębie i gołębie w ECB

A tymczasem w Polsce

Podobnie jak inne giełdy europejskie zachował się w piątek 10.12 polski rynek akcji. Przez całą sesję WIG20 utrzymywał się nad poziomem neutralnym, ale po publikacji danych o amerykańskiej inflacji zanurkował i zakończył dzień na neutralnym poziomie (zwyżką o 0,04%). Dość słaby był złoty, ale wzrosty kursów były niewielkie.

W poniedziałek giełdy europejskie rozpoczęły sesję zwyżkami indeksów, co było reakcją na piątkową sesję w USA. W Polsce WIG20 zyskiwał około jeden procent. Wszystko wyglądało całkiem nieźle, ale im bliżej było do rozpoczęcia sesji w USA tym gorzej wyglądały europejskie giełdy. Słaby początek sesji na Wall Street doprowadził do spadku francuskiego CAC-40 o 0,7% i neutralnego zakończenia sesji w Niemczech oraz na WIG20 w Polsce.

We wtorek GPW znowu usiłowała na początku sesji skorzystać ze wzrostów indeksów (niewielkich) na innych giełdach europejskich. Znowu po początkowym odbiciu WIG20 podaż zepchnęła indeks pod kreskę. Zanosiło się na zakończenie sesji, tak jak stało się to na innych giełdach europejskich, czyli spadkami, ale w ostatnich godzinach sesji WIG20 został podciągnięty (początek rozgrywki na kontraktach?), dzięki czemu stracił jedynie 0,12%.

Ta względna siła naszej giełdy znikła w środę rano, kiedy to na rozpoczęcie sesji, mimo tego, że na giełdach europejskich indeksy rosły, na GPW indeksy spadały, a WIG20 tracił ponad jeden procent. Nadal najmocniej ważyły na indeksie ceny akcji banków. I właśnie przecena akcji banków oraz sektora energii i KGHM sprowadziła do dużego spadku WIG20 (2,3%).

W czwartek, przed zakończeniem posiedzenia ECB, WIG20 szybko rósł (naśladując to, co działo się na innych giełdach), a banki usiłowały odzyskiwać stracony teren. Pomagała w tym technika, czyli odbicie o rocznej linii trendu wzrostowego. Pozostawało pytanie, czy ta dobra atmosfera utrzyma się do końca sesji. Utrzymała się, mimo słabego początku sesji w USA. Tym razem mocniejszy był obóz byków, dzięki czemu WIG20 praktycznie odrobił środowe straty zyskując 2,45%. Szybko rósł indeks cen akcji banków, KGHM i Allegro. Mocno podejrzewam, że te dwie sesje były rozgrywką na wygasających w piątek kontraktach.

Rynek złotego

Złoty trzymał się w poniedziałek na początku handlu blisko poziomów z piątku i to mimo tego, że kurs EUR/USD nurkował (przed posiedzeniem FOMC). Dobrze świadczyło o naszej walucie to, że wywiad ministra Zbigniewa Ziobry dla Financial Times (groźba niepłacenia składek i weta w ważnych dla UE sprawach, jeśli środki finansowe na KPO do Polski nie dotrą) nie zaszkodził złotemu.

Tyle tylko, że w drugiej połowie dnia (ewidentnie na skutek popsucia się nastrojów na giełdach) kursy zaczęły rosnąć i całkiem mocno zyskały. kontynuacji we wtorek nie było, mimo tego, że na rynkach globalnych umacniał się dolar. Być może złotemu pomogła kolejna podwyżka stóp na Węgrzech. Tym razem nie podniesiono stopy depozytowej (3,3%), a referencyjną (do 2,4%).

W środę złoty miał rano ułatwione zadanie, bo wzrost kursu EUR/USD i wyższa od wstępnego odczytu inflacja CPI (7,8%) mu pomagały. Kursy spadały. Doskonałe nastroje po posiedzeniu FOMC pomogły w umocnieniu naszej waluty. W czwartek kursy zmieniły się nieznacznie. Wchodzimy powoli w okres zmniejszonej zmienności, ale pod koniec roku NBP znowu może chcieć osłabić złotego, żeby wypracować większy zysk przekazywany budżetowi.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ nadal jest w korekcie. Pierwsze wsparcie na 14.942 pkt., a opór na 15.845 pkt. Indeks S&P 500 też się koryguje, ale już korektę kończy. Wsparcie jest na 4.592 pkt. Opór na 4.718 pkt. Na indeksie DJIA trwa korekta. Mocniejsze wsparcie w okolicach 35.227 pkt. Opór w okolicach 36.514 pkt.

Na indeksie XETRA DAX ustanowiony został nowy rekord i od tego momentu rozpoczęła się korekta. Wsparcie jest w okolicach 15.380 pkt., a opór na 15.880 pkt.

Na rynku 10. letnich obligacji USA nadal trwa korekta zwyżki. Wybicie z dwumiesięcznego kanału trendu bocznego dało sygnał kupna. Wsparcie jest na 1,3437%, a opór na 1,6375%.

Na rynku ropy trwa poważna korekta wymuszona decyzjami USA o uwolnieniu część rezerw i omicronem. Działania OPEC+ niespecjalnie pomogły ropie, ale i tak wielu graczy mówi o docelowym poziomie 150 USD. Pokonanie wsparcia generowało podwójny szczyt zapowiadający mocny spadek ceny. Wsparcie jest w okolicach 64,40 USD, a opór na 73,20 USD.

Na rynku złota krzyż śmierci mimo ostatnich zwyżek ceny, nadal zapowiada spadki. Nadal też widać formację oRGR zapowiadającą wzrosty – ona się już jednak do końca wypełniła, a po wyborze Powella na kolejną kadencję zapał do kupna złota znikł. Pierwsze wsparcie jest w okolicach 1.770 USD (naruszone). Opór w okolicach 1.812 USD.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend boczny, a średnioterminowy spadkowy. Wsparcie jest w okolicach 21,48 USD, a opór w okolicach 23,74 USD.

Na rynku miedzi cena dochodząc do poziomu szczytu wszech czasów (z 2011 roku) zawróciła i zaczęła spadać anulując formację podwójnego szczytu. Trwa mocna korekta. Kontrakty na miedź mają opór na poziomie 440 centów/funt, a wsparcie na 406 centów/funt.

Na rynku walutowym na wykresie kursu EUR/USD uformował się podwójny szczyt, co dało mocny sygnał kupna dolara. Jeśli formacja się sprawdzi to kurs powinien dążyć ku poziomowi 1,1100 USD. Pierwszy opór jest na poziomie 1,1382 USD, a wsparcie na 1,1190 USD.

Indeks dolara (pokazuje stosunek dolara do innych głównych walut globalnych) kręcił się wokół linii szyi (rozpoczynającej się w listopadzie 2020 roku) formacji podwójnego dna, ale we wrześniu zdecydowanie te poziom przełamał, co skutkowało wsparciem dla obozu zwolenników silnego dolara. Poza tym rodząca się krótkoterminowa formacja RGR ulega załamaniu, co też było sygnałem kupna dolara. Jak widać na wykresie minimalny poziom wzrostu indeksu wyznaczony przez analizę techniczną został już osiągnięty i rozpoczęła się korekta.

W Polsce nadal na wykresach kursów walut widać przejście do mocnego trendu wzrostowego kursów w ramach łagodnego kanału zwyżkowego z ostatnich 10 lat, ale rozpoczęła się korekta w oczekiwaniu na dalszą podwyżkę stóp i dzięki zwyżce EUR/USD.

EUR/PLN ma opór na 4,7240 PLN, a wsparcie przesunęło się w okolice 4,5840 PLN. USD/PLN wyszedł góra z formacji flagi, co było sygnałem kupna dolara., ale teraz się koryguje. Ma opór na 4,2017 PLN, a wsparcie na 4,0477 PLN. CHF/PLN wyszedł z flagi i praktycznie nie ma oporu (niewielki na 4,51 PLN), a wsparcie przesunęło się na 4,3843 PLN.

Na GPW indeks WIG20 wybił się w sierpniu z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna, ale teraz ten sygnał zanegował. Naruszył też górne ograniczenie 10. letniego, łagodnego, kanału trendu spadkowego, którego pokonanie byłoby silnym sygnałem kupna, ale błyskawicznie od niego odskoczył i rozpoczął korektę. Pierwsze wsparcie jest w okolicy 2.122 pkt. Opór w okolicach 2.228 pkt.

mWIG40 po ustanowieniu nowego rekordu rozpoczął korektę. Opór na 5.475 pkt., a wsparcie na 5.170 pkt. sWIG80 dążył ku szczytowi z 2007 roku, gdzie rozpoczął korektę. Opór na 20.400 pkt., a wsparcie na 19.570 pkt.

Dane makro z mijającego tygodnia – zagranica

Publikowane w minionym tygodniu dane makro dla USA były mieszane. W piątek 10.12 zobaczyliśmy w USA inflację CPI dla listopada – oczekiwany był wzrost z 6,2% r/r do 6,8% i rzeczywiście takie były te dane. Zobaczyliśmy też wstępny raport Uniwersytetu Michigan dla grudnia. Był lepszy od oczekiwań – indeks wzrósł z 67,4 do 70,4 pkt.

Potem pojawiły się kolejne dane. Wyniki sprzedaży detalicznej były zdecydowanie gorsze od oczekiwań – w listopadzie wzrosła jedynie o 0,3% m/m (oczekiwano 0,8%). Jednak indeks NY Empire State był zdecydowanie lepszy od oczekiwań – wyniósł 31,9 pkt. (oczekiwano spadku z 30,9 na 25,5 pkt.).

Za to indeks Philly Fed, czyli z Filadelfii zaskoczył in minus – spadł z 39 do 15,4 pkt. – oczekiwano spadku do 30 pkt. Słabsza była też produkcja w listopadzie – wzrosła o 0,5% m/m (oczekiwano 0,7%). Liczba wniosków o zasiłek dla bezrobotnych złożonych w ostatnim tygodniu była nieco gorsza od oczekiwań – 206 tys. vs. 195 tys.

Indeksy PMI (wstępne odczyty dla sektora usług i przemysłu w USA nieznacznie spadły (oczekiwano nieznacznego wzrostu), ale nie było to nic znaczącego. W strefie euro też zostały opublikowane takie indeksy. Generalnie w przemyśle było lepiej, a w usługach zdecydowanie słabiej niż w listopadzie.

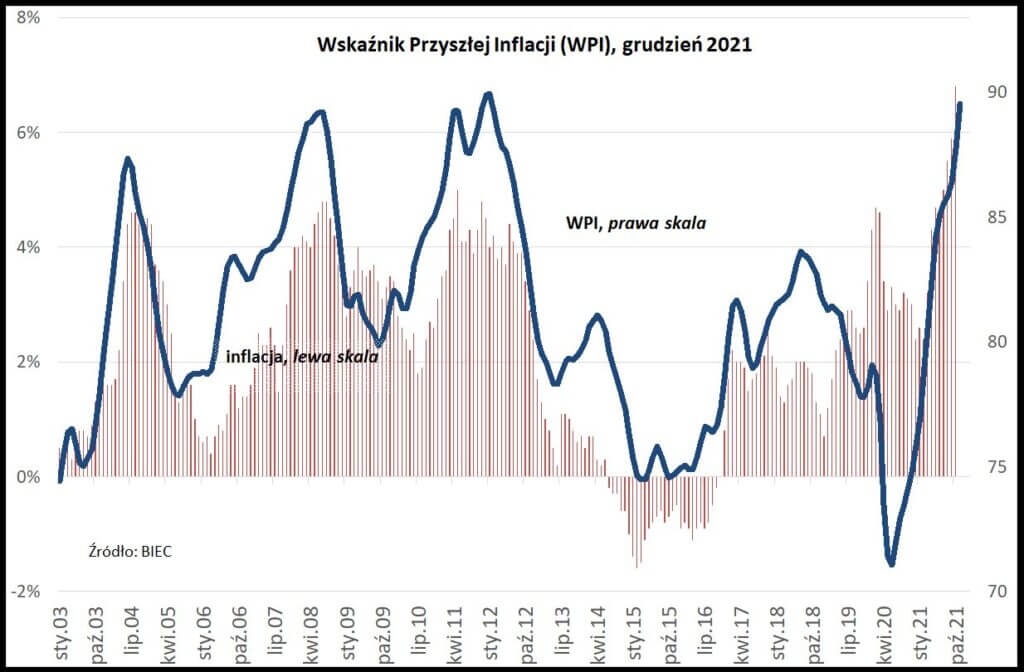

W Polsce zobaczyliśmy Wskaźnik Przyszłej Inflacji (podawany przez BIEC). Wskaźnik wzrósł, a BIEC pisze, że „… nie widać zwiastunów świadczących o wyhamowaniu spirali inflacyjnej, zaś propozycje rządowego pakietu antyinflacyjnego i działań osłonowych w postaci dopłat do ręki oraz czasowego obniżenia akcyzy, jedynie wydłużą okres wysokiej inflacji, utrwalą oczekiwania inflacyjne, zwiększą ryzyko działalności gospodarczej i zniechęcą podmioty gospodarcze do inwestowania…”

I tutaj mała uwaga na temat tego, co premier Morawiecki mówi o chęci zmiany systemu handlu uprawnieniami do emisji CO2 (ETS), które podnoszą ceny energii i całą inflację. Mam wrażenie, że premierowi ktoś podpowiada moje uwagi ;-). Przecież od wielu tygodni mówię o tym, że zmiana wprowadzona przez Komisję Europejską w 2018 roku była szaleństwem. Wtedy to rynek uwolniono – każdy mógł kupować uprawnienia, a nie tylko elektrownie i inne podmioty emitujące zanieczyszczenia.

Wynik był do przewidzenia. Z okolic 6 euro w 2018 roku cena skoczyła w 2021 roku do prawie 90 euro (15 razy!). W samym roku 2021 cena wzrosła trzykrotnie. Szaleństwo? Tak, ale podejrzewam szatański plan polegający na tym, że po pierwsze taki koszt emisji zanieczyszczeń prowadzi do szybszego przechodzenia na OZE (kosztem społeczeństw), a po drugie rządy dostają za darmo uprawnienia i nimi handlują, więc im są droższe tym więcej wpływa do budżetów. Polski budżet w tym roku ma zyskać około 24 mld złotych.

Uważałem, że należy rozważyć sytuację, w której rząd mógłby za darmo przekazywać uprawnienia elektrowniom, ale na to Komisja Europejska z pewnością się nie zgodzi. Należałoby jednak po prostu zrezygnować z wolnego rynku uprawnieniami. Unia Europejska mogłaby na przykład ustanowić minimalną cenę uprawnienia (tak jak wyznacza minimalną cenę akcyzy na paliwa), a rząd każdego kraju mógłby ceną uprawnień regulować ceny energii.

Ostateczny odczyt inflacji CPI dla listopada pokazał, że wyniosła ona 7,8% r/r (wstępny odczyt mówił o 7,7% r/r). W piątek 17.12 zobaczymy raport o zatrudnieniu i wynagrodzeniu.

W kolejnym tygodniu

W USA dostaniemy: finalny odczyt PKB, sprzedaż domów na rynku wtórnym i pierwotnym, zamówienia na dobra trwałego użytku oraz ostateczny odczyt indeksu Uniwersytetu Michigan.

W Polsce przed Świętami zobaczymy kilka raportów makro. Będzie to: produkcja przemysłowa, produkcja budowlano-montażowa, sprzedaż detaliczna, stopa bezrobocia.

Podsumowanie

Problemem w Polsce zawsze jest tydzień z wygasaniem kontraktów na WIG20. Tym razem piątek 17.12 jest właśnie takim dniem, co zawsze prowadzi do potężnego obrotu w ostatniej godzinie sesji i do rozgrywek arbitrażystów. Dlatego też zachowanie GPW w takim tygodniu ma zerowe znaczenie prognostyczne.

W piątek 17.12 interesujące i to bardzo będzie głosowanie w sprawie przyjęcia budżetu państwa. Dlaczego to jest takie interesujące? Jeśli prezes PiS chciałby jednak (co ja mocno podejrzewam) doprowadzić do wcześniejszych wyborów to wystarczyłoby, żeby Sejm nie przyjął projektu budżetu. Wtedy według mnie prezydent mógłby (ale by nie musiał) zarządzić wcześniejsze wybory. Taka sytuacja dawałaby PiS elastyczność w nadchodzących miesiącach.

Twierdzi się, że prezydent nie może takiego ruchu zrobić, bo od końca stanu wyjątkowego do rozwiązania Sejmu musi upłynąć 90 dni (początek marca), ale w Konstytucji mówi się, że jeśli prezydent nie otrzyma do podpisu budżetu do 4 miesięcy od jego złożenia w Sejmie to może rozwiązać Sejm w ciągu 2 tygodni. Mogę sobie wyobrazić, jak prawnicy twierdzą, że decyzję może podjąć do połowy lutego z terminem rozwiązania na 1 marca. Nie takie interpretacje Konstytucji już widzieliśmy…

Kolejny tydzień jest tym przedświątecznym, a w Wigilię sesji nie ma w Polsce i w Niemczech oraz w USA i wielu innych krajach. Można oczekiwać, że aktywność na giełdach zacznie się zmniejszać, co może pomóc w wypracowaniu wzrostów, ale równie dobrze może prowadzić do chaotycznych ruchów cen akcji. Wydaje się jednak prawie pewne, że nie tak jak w marcu tego roku, tym razem w niełasce na dłużej będą spółki z sektora „growth” kosztem tych z sektora „value”.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth