Jak zwykle zaczynamy komentarz od zeszłego piątku (5 luty). Wtedy to opublikowany został raport z amerykańskiego rynku pracy, który rynki uznały za słaby przede wszystkim dlatego, że dane z poprzedniego miesiąca zostały zredukowane drastycznie w dół.

Na przykład zatrudnienie w całym sektorze pozarolniczym w grudniu spadło nie o 140 tys., ale aż o 227 tys., a w sektorze prywatnym nie o 95 tys., ale aż o 204 tys. – w tym ostatnim sektorze wzrosło w styczniu jedynie o 6 tys. Nawet dość nieoczekiwany spadek stopy bezrobocia w styczniu z 6,7 na 6,3% tej weryfikacji danych nie przysłonił.

Janet Yellen, sekretarz skarbu USA, powiedziała po tej publikacji, że rynek pracy w Stanach wróci do formy dopiero w 2022 roku. Wtórował jej Jerome Powell, szef Fed, który w środę powiedział, że rynek pracy ma długą drogę do powrotu na ścieżkę z 2019 roku i że zatrudnienie jest mniejsze o 10 milionów od poziomu widzianego w lutym 2020 roku. Powiedział też, że gospodarka potrzebuje pomocy ze strony polityki monetarnej (Fed) oraz fiskalnej (rząd). Skrytykował też (delikatnie) Demokratów, którzy uważają, że pomoc rządu jest za duża. To wszystko pomóc dolarowi nie mogło.

W tej sytuacji oczywiste było, że po długiej serii umacniania dolara musi pojawić się silna korekta. Ona w piątek i wtorek rzeczywiście się pojawiła i zmieniła obrazu rynku. Na wykresie dolara DX.F linia szyi formacji odwróconej głowy z ramionami (oRGR) została wyraźnie przełamana, a sam indeks wrócił pod linię trendu spadkowego. W ten sposób techniczny sygnał kupna dolara został anulowany. Nie jest to jednak jeszcze sygnał do kontynuacji trendu spadkowego.

Euro mogła nieco pomóc Christine Lagarde, szefowa ECB, mówiąc o tym, że trzeba powoli wycofywać monetarną i fiskalną pomoc gospodarce, chociaż jednocześnie powiedziała, że fiskalna pomoc obecnie nadal jest potrzebna. Nawiasem mówiąc odpowiedziała też na apel 150 ekonomistów (https://tiny.pl/rpmnm) wzywających bank do umorzenia „covidowych” długów stwierdzając, że „Anulowanie długu covidowego jest nie do pomyślenia”(https://tiny.pl/rpm4c).

Rynek akcji zareagował zgodnie z „byczą” zasadą: złe dane są dobre, bo zmuszają polityków do zwiększania i przyspieszenia pakietu pomocowego. I rzeczywiście w Senacie USA przegłosowano zasadę, dzięki której większość rozwiązań pakietu pomocowego zostanie ujęta w legislacjach budżetowych, których nie można zablokować metodą procedury filibuster. Dzięki temu w Senacie do przyjęcia pakietu wystarczy zwykła większość, a nie 60% głosów i Demokraci będą mogli przyjąć pakiet pomocowy nie oglądając się na Republikanów (co nie znaczy, że nie będą próbowali negocjować porozumienia).

Indeksy na Wall Street wzrosły zarówno w piątek jak i w poniedziałek (we wtorek zakończyły dzień neutralnie), dzięki czemu oczywiście trzy główne indeksy ustanowiły nowe rekordy wszech czasów. Potem zaczęły się konsolidować (w środę lekki spadek, w czwartek lekki wzrost). Oprócz czynników politycznych pomagał też bykom wzrost ceny ropy (podnosił ceny akcji spółek paliwowych). Nie muszę już chyba przypominać, że akcje są drastycznie przewartościowane, bo to wie chyba każdy świadomy gracz, ale to dla obecnych rynków nie jest ważne.

Zmowa drobnych inwestorów (TIG – patrz poprzedni komentarz) nadal działała, ale zeszli oni z akcji GameStop i wrócili tam, gdzie jest im najlepiej, a gdzie Elon Musk stał się głównym „naganiaczem”, czyli na rynek bitcoina i dogecoina. O czym nadal nie będę się wypowiadał uważając ten rynek za skrajnie manipulowane kasyno. Jeśli ktoś ma inne niż moje zdanie może przeczytać ten tekst: https://tiny.pl/rpc4q.

Korekta na rynku dolara wpłynęła na rynek surowców. Ropa WTI nieustająco dążyła ku 60 USD za baryłkę, a ropa Brent ją pokonała. Drożała też miedź i nawet złoto nieco zyskało redukując ostatnie straty z dwóch miesięcy (nadal jest w trendzie spadkowym). Być może pomagało to, że po dwóch miesiącach wyprzedaży fundusze ETF wróciły w styczniu do kupowania złota (https://tiny.pl/rpmjf). Jednak w czwartek całkiem mocno staniało.

Na tym tle GPW wyglądała niejednoznacznie. Owszem, w piątek WIG20 zyskał ponad półtora procent, a w czwartek 11. lutego zyskał jeszcze mocniej (bardzo pomagała obrona wsparcia na akcjach Allegro oraz wzrost cen akcji KGHM), ale przez trzy pierwsze dni tygodnia dość wyraźnie tracił, mimo tego, że na rynkach panowała raczej dobra lub neutralna atmosfera. Plusem dla warszawskiego obozu byków było to, że podczas tych spadków obroty były znikome, ale podczas czwartkowego wzrostu indeksów nadal były małe, więc nie była to sesja przełomowa.

Piszę, że atmosfera była na rynkach raczej dobra, bo co prawda indeksy na Wall Street zyskały w poniedziałek około jeden procent (dzięki atakowi popytu w ostatniej godzinie), ale na przykład niemiecki XETRA DAX w poniedziałek i wtorek zakończył dzień neutralnie, a w środę nieznacznie stracił odzyskując siły w czwartek.

Złoty do wtorku włącznie umacniał się niewiele sobie robiąc z pogróżek NBP i piątkowej konferencji jego prezesa, Adama Glapińskiego. W środę pogorszenie nastrojów na rynkach nieco naszą walutę osłabiło, a w czwartek mimo poprawie nastrojów złoty nie zyskiwał (jednak z obawy przed NBP?).

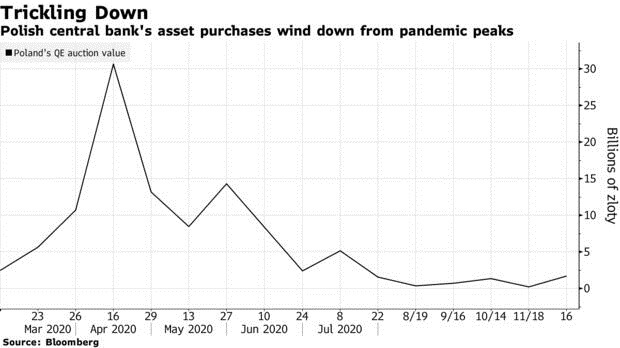

Interesujące jest to, że ostatnio MFW zwrócił uwagę na działania naszego banku centralnego. Stwierdzono, że działania NBP na rynku walutowym wymagają bardziej jasnego wytłumaczenia i że najlepszą drogą do pomagania gospodarce jest stosowanie poluzowania ilościowego (QE – kupowania aktywów z rynku), co akurat NBP mocno zredukował. Można powiedzieć, że była to bardzo delikatna, zawoalowana, krytyka działań NBP (https://tiny.pl/rpmjt). Wpisuje się to dość dokładnie w trwającą po cichu globalną wojną walutową (https://tiny.pl/rpm4b ).

Interesujące jest to, co mówił prezes w nawiązaniu do znowu odżywającej dyskusji na temat rozwiązania problemu kredytów we frankach. Powodem dyskusji na ten temat jest zbliżający się 25 marca, kiedy to Sąd Najwyższy ma wydać orzeczenie, które ujednolici orzecznictwo w sprawie kredytów. Obecnie w wielu wyrokach pojawiają się liczne rozbieżności (https://tiny.pl/rpm42). Jeśli SN pójdzie w kierunku oczekiwanym przez kredytobiorców walutowych to znacznie wzmocnią oni swoją pozycje w sporach z bankami.

To oczywiście uderzyłoby w wyceny banków i w cały sektor bankowy. Nie dziwią więc dość alarmistyczne tony w wywiadzie Jacka Jastrzębskiego, szefa KNF (https://tiny.pl/rpml5), który zachęca do przyjęcia jego propozycji przewalutowania kredytów na złote z oprocentowaniem odpowiednim dla złotego (opartego o stawki WIBOR). To zdecydowanie lepsza propozycja niż zamiana na kredyt złotowy na oprocentowanie LIBOR (do czego może doprowadzić orzeczenie SN), ale i tak według mnie niesprawiedliwa w stosunku do kredytobiorców złotowych.

Wyglądałoby to tak, że kredytobiorca walutowy byłby w sytuacji takiej, że zaryzykował, wziął taki kredyt, nie udało się, więc wraca do złotego i gra na nosie tym, którym też grał na nosie wtedy, kiedy on brał kredyt walutowy, a ci inny złotowy. A uszczuplanie w tym celu rezerw walutowych to według mnie w ogóle horrendum…

Nie dziwię się więc, że jak podaje Business Insider, prezes Glapiński pytany o taką możliwość powiedział, że „Niewłaściwe byłoby gdyby kredytobiorcy walutowi znaleźli się w uprzywilejowanej pozycji wobec kredytobiorców złotowych.(…) Nie ma żadnej konkretnej pozycji na stole, do której mógłbym się odnieść (…). Odniesiemy się do ewentualnych propozycji, jeśli one się pojawią”.

Tyle tylko, że już we wtorek NBP nieco zmienił ton (https://tiny.pl/rprh1) i nie wykluczył udziału w przewalutowaniu kredytów. Postawił jednak szereg warunków, z których przewalutowanie „na zasadach i według kursów rynkowych” wydaje się być całkowicie dla kredytobiorców nie do przyjęcia. Wygląda to tak jakby bank zrobił unik pozwalający twierdzić, że przecież chciał pomóc jednocześnie stawiając zaporowe warunki.

Warto jeszcze tutaj wspomnieć o wtorkowej konferencji premiera Mateusza Morawieckiego, który jak zwykle chwalił się swoimi (?) osiągnięciami. Krytyka tego wystąpienia nie jest prosta – zwykłe prawdy (płytka recesja) były wymieszane z nieprawdami (250 mld luki VAT) oraz niedopowiedziami (deficyt mniejszy o 20 mld? Rzeczywiście, ale tylko dlatego, że nie daliście ich firmom…).

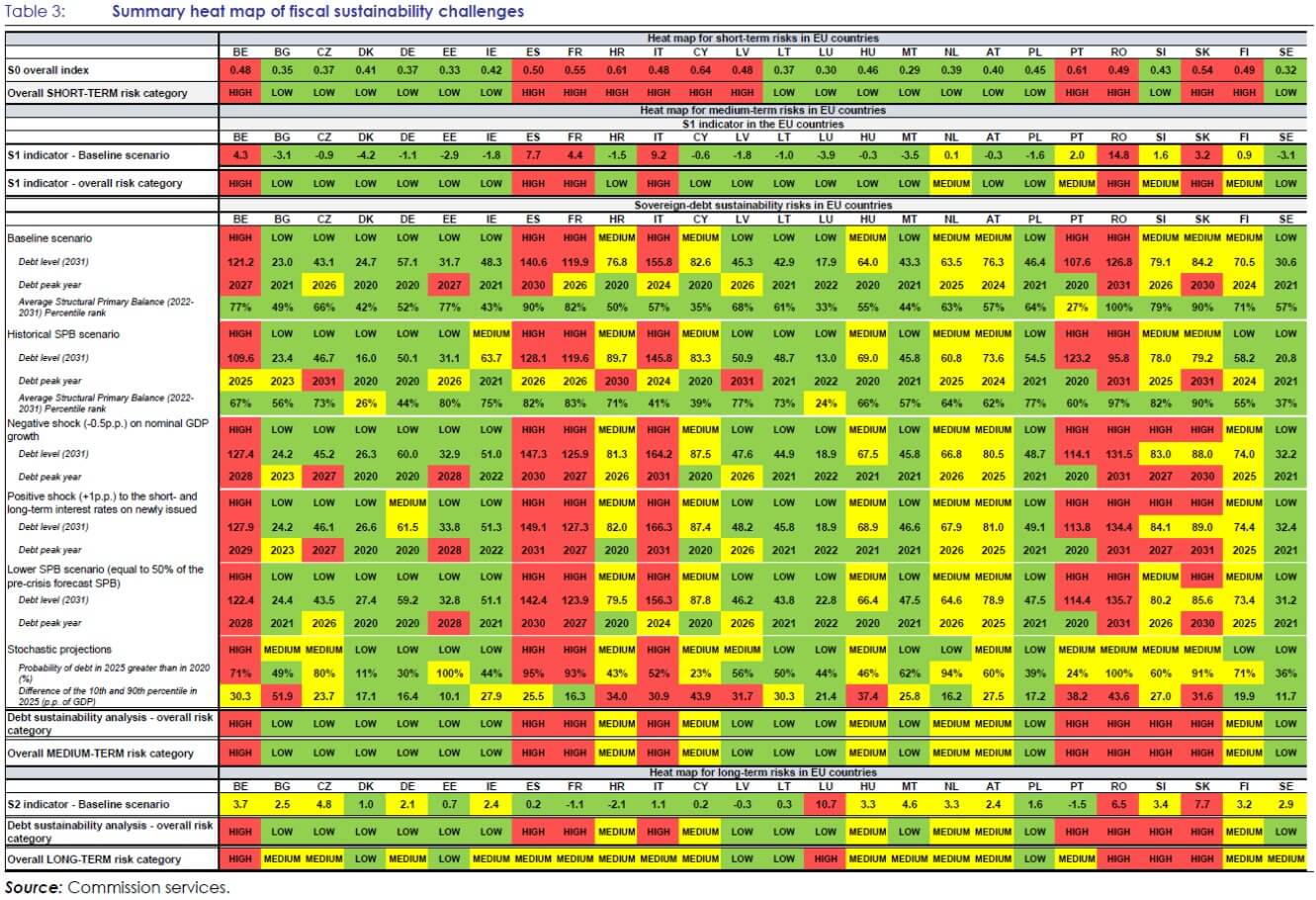

Podstawą do chwalenia się była poniższa tabelka Komisji Europejskiej przedstawiająca zagrożenia dla finansów poszczególnych krajów. Polska rzeczywiście była w niej jako jedyna całkowicie „na zielono”, ale w tabelce jest wiele prognoz na 2031, gdzie Polska ma mieć dług na poziomie 46,4% PKB. Politycy nauczeni, że można się bezkarnie zadłużać, co daje wygraną w wyborach, zwijają się ze śmiechu widząc taką prognozę.

Trzeba też wspomnieć, że na tej samej konferencji premier opowiadał, że proponowany podatek od reklam nie ma na celu uderzenia w niezależne media, a jedynie jest próbą wyegzekwowania podatków od zagranicznych koncernów (Google, Facebook, Twitter itp.). To jest oczywista nieprawda. Z planowanego ściągnięcia z rynku 800 mln złotych podatek od koncernów zagranicznych miałby wartość około 10% tej kwoty i najprawdopodobniej nie byłby możliwy do wyegzekwowania (Węgry próbowały i przegrały z Google w TSUE).

Ściągnięcie potężnej kwoty z mediów niezależnych miałoby na celu jedynie zasilenie potężną kwotą (około 1/3 całości) mediów sprzyjających rządowi i zamordowanie tych niezależnych. Nic dziwnego, że media w środę protestowały pokazując czarne reklamy lub emitując jedynie komunikaty o proteście.

Krótka analiza wykresów

Na indeksach NASDAQ i S&P 500 po krótkiej korekcie ustanowione zostały nowe rekordy, więc oporów technicznych tam nie ma i droga na północ jest otwarta. Na NASDAQ wsparcie jest na 13.403 pkt. Podobna sytuacja jest na S&P 500. Wsparcie jest na 3.774 pkt.

Indeks XETRA DAX jest w korekcie, można powiedzieć, że w krótkoterminowym trendzie bocznym, ale wydaje się ją już kończyć. Wsparcie jest na 13.622 pkt., a opór na szczycie wszech czasów 14.100 pkt.

Na rynku 10. letnich obligacji USA rentowność pokonała linię szyi podwójnego dna. To zapowiadało wzrost rentowności (spadek cen obligacji) do przynajmniej 1,3 -1,4%. Teraz w korekcie. Wsparcie jest w okolicach 0,99%, a opór na 1,1860%

Na rynku ropy cena baryłki WTI wybijając się opuściła krótkoterminowy trend boczny. Wsparcie jest w okolicach 51,70 USD. Opór to 60 USD. Obowiązuje trend wzrostowy.

Na rynku złota ciągle rysuje się duża flaga, który często poprzedza dalszą zwyżkę, ale wydaje się, że do niej jest daleko. Cena wybiła się z tej flagi generując fałszywy sygnał kupna, po czym szybko do kanału wróciła. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Złotu szkodzi silny dolar i rosnące rentowności obligacji USA. Wsparcie jest na 1.786 USD. Opór jest w okolicach 1.875 USD.

Na rynku miedzi trwa trend wzrostowy. Chwilowa korekta w postaci trendu bocznego zakończyła się kontynuacją hossy. Kontrakty na miedź mają opór w okolicach 380 centów, a wsparcie na poziomie 350 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 26,00 USD, a opór na 30,00 USD.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Kurs pokonał 10. miesięczną linię trendu wzrostowego dając sygnał sprzedaży, ale usiłuje nad nią powrócić. Opór jest na poziomie 1,2190 USD. Wsparcie jest w okolicach 1,1963 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty do wtorku wyraźnie się w minionym tygodniu umacniał, a potem zaczął tracić. Na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,4720 PLN. Opór na 4.55 PLN.

Mocny jest trend spadkowy na USD/PLN, ale teraz trwa krótkoterminowy trend boczny. Wsparcie na 3,6300 PLN, a opór na 3,7900 USD. Na CHF/PLN też (podobnie jak na EUR/PLN) widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,1178 PLN. Opór na 4.2350 PLN.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co było sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz jednak w korekcie. Wsparcie na WIG20 jest na 1.885 pkt., a opór w okolicach 1.983 pkt. Lepiej zachowuje się mWIG40, a zdecydowanie lepiej sWIG80 (poziom z października 2007 roku).

Parę słów o danych makro

Było ich w ostatnim tygodniu niewiele, a najbardziej zwracały uwagę dane o amerykańskiej inflacji CPI. Co prawda wzrosła ona do najwyższego od pięciu miesięcy poziomu (1,4% r/r), ale była niższa od oczekiwań (1,5%), co dodatkowo szkodziło dolarowi. Według mnie inflacja jednak w końcu musi wybuchnąć, szczególnie, że surowce drożeją.

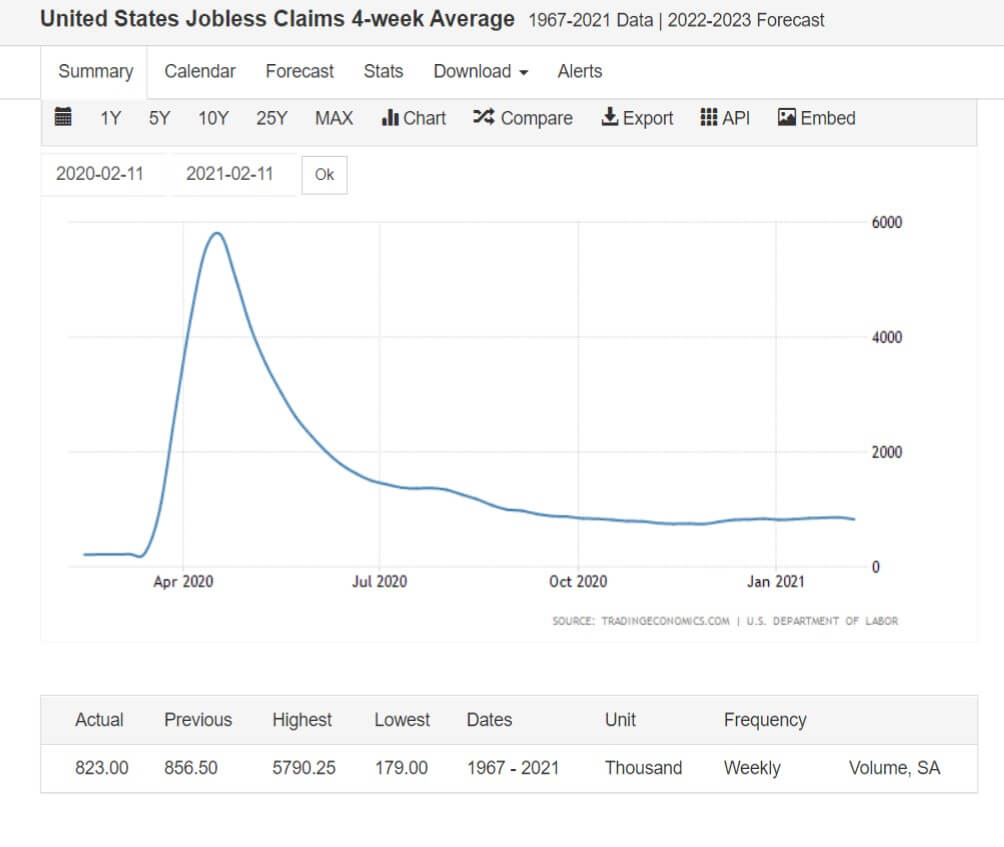

Tygodniowe dane o nowych wnioskach o zasiłki z powodu bezrobocia były niejednoznaczne. Dane z poprzedniego miesiąca zweryfikowano w górę z 779 na 812 tys., a z mijającego wyniosły 793 tys. (oczekiwano 757 tys.). Jednak średnia 4. tygodniowa (wykres) spadła. Można więc powiedzieć, że było słabo, ale nie beznadziejnie.

Kolejny tydzień

W nadchodzącym tygodniu Amerykanie handlują tylko przez 4 dni, bo w poniedziałek jest Dzień Prezydenta i giełdy są zamknięte. W pozostałych dniach pojawi się kilka dość istotnych danych makro (indeks NY Empire State, wyniki sprzedaży detalicznej, produkcja przemysłowa, indeksy PMI dla sektora usług i przemysłowego). Indeksy PMI będą tez publikowana dla krajów strefy euro i dla całej strefy. Wątpliwe jednak, żeby publikacje miały znaczący wpływ na nastroje.

W Polsce dzisiaj (piątek 12. lutego) dowiemy się jaki jest wstępny odczyt PKB dla czwartego kwartału (prognoza: minus 2,9%). W przyszłym tygodniu zobaczymy cały zestaw danych makro (Wskaźnik Przyszłej Inflacji wg BIEC, inflacja CPI, przeciętne zatrudnienie i wynagrodzenie, produkcja przemysłowa, sprzedaż detaliczna). Dane pokażą, w jakim miejscu była gospodarka w styczniu, ale wątpliwe, żeby miały wpływ na zachowanie rynków. Mogą mieć na rynek walutowy, ale tylko wtedy, jeśli będą znacznie odbiegały od oczekiwań.

Podsumowanie

W podsumowaniu muszę wrócić do kwestii kredytów walutowych w Polsce. Na razie ich wpływ na zachowanie rynków jest żaden. Jednak im bliżej będzie do orzeczenia Sądu Najwyższego (o tym wyżej) 25. marca tym bardziej obawy powinny wpływać negatywnie na złotego i na ceny akcji banków (szczególnie tych z dużą liczbą kredytów walutowych). Ten czynnik zniknie, jeśli KNF, rząd i NBP wypracują jakąś formułę, która spowoduje, że orzeczenie Sądu Najwyższego będzie zbędne i nie zaszkodzi zbytnio (trochę musi) bankom oraz złotemu. Na razie to jest dla GPW główny czynnik ryzyka.

Jeśli chodzi o globalne rynki akcji to nie mam nic nowego do dodania oprócz tego, co pisałem w poprzednich komentarzach – rządzi FOMO, czyli kupowania prawie każdego osunięcia indeksów. To, że pojawiła się chęć ustabilizowania notowań, konsolidacji, nie dziwi, ale czekanie na ożywienie gospodarcze, postęp szczepień (w USA już 1,5 miliona dziennie) po prostu muszą prowadzić do kontynuacji (z niewielkimi przerwami) procesu nadymania bańki hossy. Jedynie jakiś czarny łabędź może ten proces na dłużej przerwać.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth