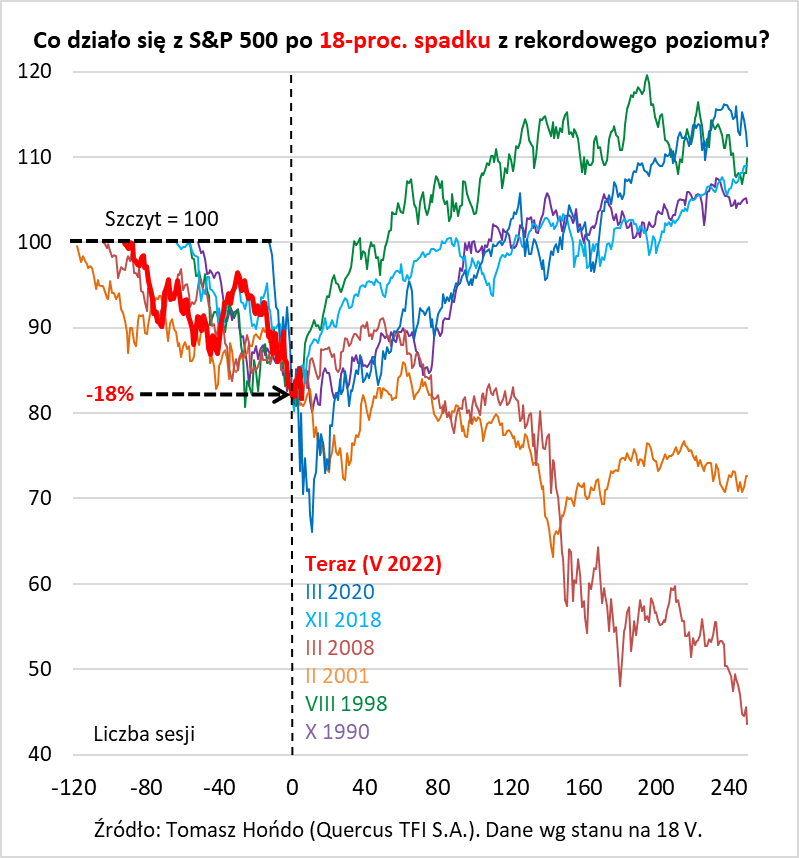

Scenariusze po spadku na Wall Street, najgłębszym od wybuchu pandemii

Najtęższe umysły finansowego świata głowią się nad tym, czy – po przeszło 18-proc. spadku amerykańskiego S&P 500 od szczytu – najgłębsza, od czasu covidowego krachu, przecena na Wall Street – definitywnie dobiega końca.

Z jednej strony zwolennicy „byczego” scenariusza zyskali, w ostatnim czasie, sporo argumentów. W najnowszym, majowym sondażu Bank of America wśród zarządzających funduszami na świecie, dosłownie aż kipi od silnego pesymizmu (a ogólny pesymizm, to często – paradoksalnie – okazja do zakupów). Oczekiwania odnośnie koniunktury gospodarczej są rekordowo niskie, zaś deklarowany udział gotówki w portfelach jest najwyższy od czasu ataku terrorystycznego na WTC w 2001 roku.

Z drugiej strony, komentujący wyniki ww. sondażu strateg BofA Michael Hartnett wskazuje, że do klasycznej „kapitulacji” optymistów, mogącej stanowić punkt przełomowy, wciąż brakuje jednego elementu – analogicznej kapitulacji banków centralnych, w tym amerykańskiego Fed. Podczas gdy w dołkach silnych przecen na Wall Street w przeszłości, we wspomnianym sondażu dominowały oczekiwania na obniżki stóp procentowych, to, tym razem, powszechne są oczekiwania na dalsze zacieśnianie polityki monetarnej.

Co do tego, że polityka Fed zmierza w coraz bardziej jastrzębim kierunku, trudno mieć wątpliwości po najnowszym wywiadzie szefa banku Jerome Powella dla WSJ. Wynika z niego jasno, że Fed jest skoncentrowany na walce z inflacją, do czasu, gdy będzie miał „jasne i przekonujące” dowody na to, że udało się ją złagodzić. Powell przyznaje, że osiągnięcie tego celu – bez osłabienia wzrostu gospodarczego – będzie „wyzwaniem” i należy liczyć się z „pewnym bólem” w postaci wzrostu bezrobocia. Najwyraźniej 18-proc. spadek S&P 500 nie zrobił jeszcze na Fed większego wrażenia, bo, wg Powella, rynki „całkiem dobrze” dostosowują się do sygnałów płynących z banku centralnego.

Pierwsze oznaki słabnięcia koniunktury już zresztą widać. Co prawda, niektóre media okrzyknęły najnowszy raport o amerykańskiej sprzedaży detalicznej w kwietniu br. jako „mocny”, bo ta była o 8,2% większa, niż przed rokiem, ale pominęły fakt, że – po uwzględnieniu inflacji – sprzedaż zmalała.

A co historia podpowiada w temacie perspektyw – po 18-proc. przecenie na Wall Street? Wyniki naszej analizy, obejmującej okres ostatnich trzech dekad, zdają się przemawiać za ostrożnym doważaniem akcji w portfelach, szczególnie, jeśli wcześniej ich udział był przezornie bardzo niski – w czterech na sześć przypadków, po 12 miesiącach od 18-proc. spadku S&P 500 był wyżej, i to nawet sporo wyżej (z wynikiem oscylującym wokół +30 proc.).

Ale pozostałe dwa przypadki, dramatycznie odstające w dół – czyli te z lat 2008 i 2001 – przypominają jednocześnie, że rynek akcji, wraz z taką przeceną, zahaczył o niebezpieczne terytoria. Gdyby gospodarki miały dalej podążać w kierunku recesyjnym, to skala ostatniej przeceny mogłaby się okazać zdecydowanie niewystarczająca. Przysłowiowemu „pójściu na całość” z zakupami akcji nie sprzyja zresztą jastrzębia polityka Fed.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Recesja na horyzoncie! Co robić?

Rok 2022 daje się inwestorom we znaki, chyba jeszcze bardziej, niż 2020. Chociaż spadki są znacznie mniej dramatyczne, to jednak obecna korekta na rynku akcji trwa już zdecydowanie dłużej. Dla indeksu S&P 500 rozpoczęła się dokładnie z nowym rokiem, czyli właśnie mija jej piąty miesiąc, a to jest znacznie bardziej psychicznie wyniszczające, niż miesięczna bessa z 2020 roku, po której rynki szybko wróciły do wzrostów, chociaż była …dwukrotnie głębsza. W ostatnich tygodniach spadki objęły większość aktywów tj. obligacje, a nawet złoto, srebro i metale przemysłowe. A gdyby tego było mało, to dziś słyszymy, że prawdopodobieństwo recesji w USA jest coraz większe. W takich okolicznościach wielu inwestorów traci cierpliwość i realizuje straty, rozstając się z rynkiem na jakiś czas.

Doświadczeni inwestorzy wiedzą, że każdy kryzys tworzy okazje. Synchroniczne spadki na różnych aktywach, które w normalnych warunkach wykazują niską korelację, to sytuacja, która zdarza się bardzo rzadko i zwykle jest spowodowana emocjami, a ponieważ te w inwestycjach nigdy nie są dobrym doradcą, na niektórych z tych rynków, siłą rzeczy, powstają nieefektywności, które mogą stanowić okazję. Spróbujmy zidentyfikować niektóre z nich.

W naszej ocenie, najciekawszą sytuację mamy obecnie na rynku obligacji skarbowych. Jesteśmy po rekordowo szybkim i wysokim zacieśnianiu polityki pieniężnej w Polsce, co poskutkowało tak samo rekordowymi spadkami cen długoterminowych obligacji skarbowych i rekordowymi odpływami aktywów z funduszy obligacyjnych. Niektóre z nich odnotowały straty ponad 20%, podczas gdy w ostatnich 30 latach trudno byłoby wskazać stratę rzędu 10%. Tak pokiereszowany rynek powinien stanowić pierwsze pole do zainteresowania dla doświadczonych inwestorów, tym bardziej, że dziś mamy długoterminowe obligacje skarbowe (czyli praktycznie bez ryzyka niewypłacalności) z rentownością powyżej 6,5%, a – w niedalekiej perspektywie – prawdopodobny szczyt inflacji i spowolnienie gospodarcze, które będą sprzyjać ich wycenom.

Kolejnym rynkiem, który w tym momencie wydaje się wart zainteresowania, to metale szlachetne. Co prawda, rynek ten rozczarował wielu inwestorów, którzy po wybuchu wojny w Ukrainie spodziewali się znacznie lepszego zachowania kruszców, a dokładnie, że marcowy „wyskok” cen okaże się trwałą tendencją w nowych okolicznościach. Trzeba jednak zauważyć, że w tym roku (YTD) złoto jest jednym z niewielu aktywów, które jest wciąż na plusie. W tym tygodniu udało mu się obronić, dosyć zdecydowanym odbiciem, trend wzrostowy rozpoczęty w sierpniu zeszłego roku. Okoliczności rekordowo ujemnych stóp procentowych stanowią dla wzrostu cen metali szlachetnych bardzo dobre środowisko, więc spodziewamy się, że wspomniany trend utrzyma się w drugiej połowie roku, a może nawet ponownie przyśpieszy, choć ewentualnie obniżająca się inflacja mogłaby trochę te plany pokrzyżować.

Ostatecznie, tym, co przynosi w ostatnim czasie najwięcej emocji i znaków zapytania – są rynki akcji. Amerykańskie akcje, pomimo ostatniej korekty, pozostają względnie drogie, a do tego, na celowniku Fed wciąż jest walka z Inflacją, co oznacza coraz wyższe stopy procentowe i mniej pieniądza na rynku. A to nigdy nie sprzyjało akcjom. Z drugiej strony, inwestorzy coraz bardziej obawiają się recesji, skutkiem czego różne indeksy nastrojów inwestorów szorują po dnie, a to już sygnał pozytywny. Jeśli recesja nie przyjdzie, lub będzie bardzo płytka, można spodziewać się, że obecna przecena akcji nie powinna być dużo głębsza. Dodatkowym warunkiem, który pozwoliłby amerykańskiemu rynkowi akcji rozwinąć skrzydła, jest spowalniająca inflacja, która pozwoliłaby zmienić cel Fed – walkę z inflacją na troskę o wzrost gospodarczy.

Polski rynek akcyjny może pochwalić się znacznie atrakcyjniejszymi, bliskimi okazyjnych, wycenami, ale tu zagranicznych inwestorów, jak na razie, odstrasza bliskość działań wojennych, a uwagę i pieniądze polskich inwestorów mogą absorbować wysoko oprocentowane obligacje. Poza tym, doświadczenie uczy, że trend na rynku amerykańskim przekłada się na GPW i trudno spodziewać się, że polska giełda pójdzie w odmiennym kierunku. Wątpliwości co do odpowiedniości tego momentu do inwestowania na rynkach akcyjnych, na dzień dzisiejszy, wydają się największe. Doświadczeni inwestorzy wiedzą jednak, że każda, duża korekta na rynkach akcji, to moment, w którym należy im poświęcać bardzo dużo uwagi, bo w długim terminie akcję przynoszą największe stopy zwrotu spośród różnych aktywów inwestycyjnych, a wybranie dobrego momentu na zakup lub dopłatę do portfeli akcyjnych, to – co najmniej – połowa sukcesu.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Głęboka korekta może oznaczać wzrosty w Stanach Zjednoczonych, w przyszłości

Rynki finansowe w 2022 roku charakteryzują się bardzo wysoką zmiennością oraz wysoką korelacją – spadają, jak dotąd, jednocześnie wyceny akcji i obligacji rządowych. Nastroje inwestorów instytucjonalnych i indywidualnych są bardzo negatywne. Co może nas czekać na rynku finansowym do końca roku?

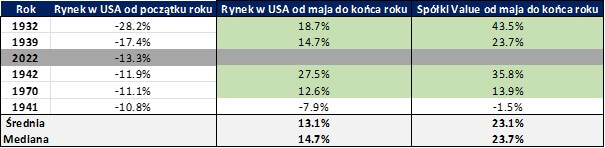

Historia pokazuje, iż równie negatywny początek roku, na rynku akcji w Stanach Zjednoczonych, miał miejsce, kilkukrotnie, w okresie ostatnich 100 lat.

Tabela 1. Rynek akcji w USA od 1926 roku, kiedy stopy zwrotu do końca kwietnia br. były mniejsze od -10%

Z powyższych danych wynika, iż średnio od końca kwietnia do końca roku kalendarzowego indeks giełdy amerykańskiej rósł, w podobnych okresach, o około 13 procent, podczas gdy spółki w segmencie Value (o niskiej wycenie wskaźnikowej) – rosły ponad 23 procent.

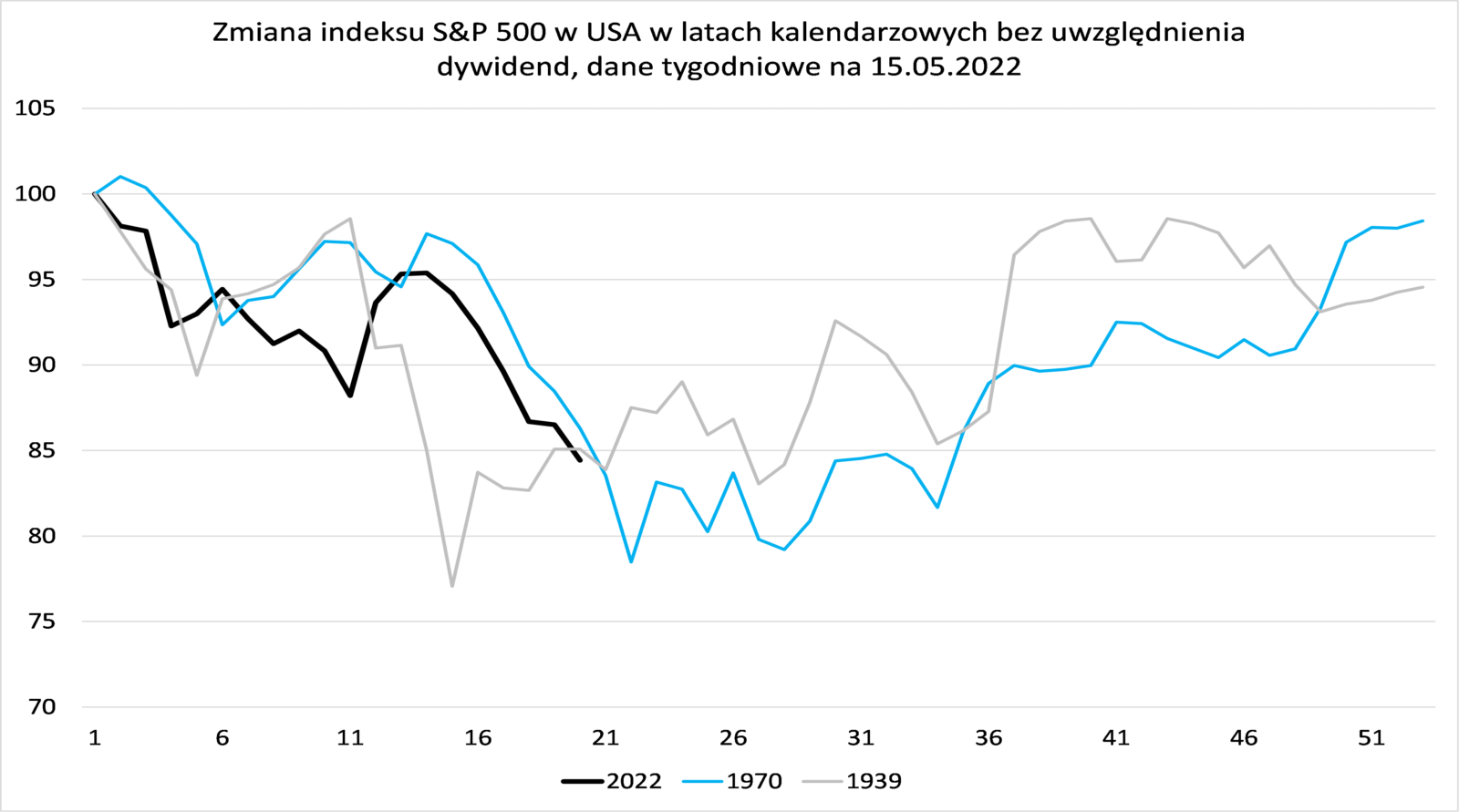

Poniższy wykres pokazuje lata kalendarzowe spośród wcześniej analizowanych, w których zachowanie indeksu giełdowego w USA było najbardziej zbliżone do tego, czego doświadczamy na rynku akcji w 2022 roku.

Rysunek 1: Indeks giełdy amerykańskiej w latach kalendarzowych

W naszej ocenie, koniunktura na giełdzie w USA przebiegała w sposób najbardziej podobny do obecnej sytuacji – w 1939 i 1970 roku. W każdym z omawianych okresów indeks giełdowy kończył rok kalendarzowy na poziomie wyższym, niż odnotowany na koniec kwietnia. Powyższe zestawienie wskazuje, iż są powody do optymizmu na rynku akcji w Stanach Zjednoczonych w tym roku, tylko, żeby z tego skorzystać, należy zaakceptować wyższą zmienność i połączyć akcje z innymi, nisko skorelowanymi klasami aktywów.

Autor: Piotr Bujko oraz Adam Drozdowski, współzałożyciele oraz zarządzający funduszami InValue Multi-Asset

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 19/2022