Dziwny to był przełom tygodnia (z 21 na 24.05). W piątek Wall Street nie przedłużyła czwartkowych zwyżek, ale co się odwlecze, to nie uciecze, jak mówi stare porzekadło. W piątek właśnie S&P 500 zakończył sesję neutralnie, ale już w poniedziałek indeksy na Wall Street z furią ruszyły na północ, a prowadziły ją tam spółki z sektora „growth”, które ucierpiały podczas rosnących obaw o wzrost inflacji.

Co tak drastycznie zmieniło nastroje w poniedziałek? Prawdę mówiąc właściwie nic. Może trochę pomogło to, że rentowności obligacji się cofnęły, ale nadal pozostawały w objęciach flagi, która często zapowiada dalszą zwyżkę. Pomagał duży wzrost ceny ropy, bo Iran wstrzymał inspekcję swoich wirówek, które produkują materiał dla elektrowni atomowych/bomb atomowych, co zmniejszyło obawy o to, że wkrótce zacznie działać umowa Iran – reszta świata i irańska ropa zaleje świat (i tak zaleje tyle, że może nieco później).

Mówiono o tym, że Chiny wdrażają surowe środki utrudniające spekulację surowcami, ale przecież miedź drożała (chociaż można raczej mówić o konsolidacji), więc widać było, że te ich regulacje na rynek surowców (a co za tym idzie i na inflację) będą miały bardzo mały wpływ.

Mam wrażenie, że na rynkach wrażenie zrobiło to, co dzieje się na rynku cebulek XXI wieku, czyli tzw. kryptowalut, o których zwykle nie piszę, bo nie zajmuję się handlem wiatrem ;-). Tutaj muszę jednak wspomnieć o tym, że nastroje z tego rynku zdają się przenosić na inne aktywa, bo gracze dochodzą do wniosku, że skoro np. bitcoin gwałtownie drożeje, to widać nastroje graczy generalnie są niezwykle „bycze”.

Rzeczywiście drożejący w poniedziałek o ponad 15% bitcoin robił wrażenie, szczególnie po niedzielnej przecenie o 18% (która zakończyła się spadkiem o około 7%) – powodem były surowe regulacje w Chinach. Temu „czemuś” pomagał znowu Elon Musk, który bardziej wierzy w kryptowaluty niż we fiat money (tak raczył zatwitować). Ciekaw jestem, czy/kiedy SEC pogoni tego manipulanta…Poza tym rynek czekał na jedną z największych konferencji nt. kryptowalut, która ma się odbyć w tym tygodniu.

Jedno jest pewne – analiza techniczna ma niezłe zastosowanie do tego rynku. Bardzo mocne wsparcie techniczne zrobiło się na 30 tys. dolarów, który to poziom dwa razy w ostatnich tygodniach powstrzymał krach. Jeśli ten poziom pęknie to cena bitcoina zatrzyma się dopiero w okolicach 20 tys.

Na razie jednak sky is the limit, ale na miejscu graczy (bo nie inwestorów) na tym rynku zacząłbym się obawiać niedziel, kiedy to miały miejsce ostatnie dwa krachy. Ostatnie, co na ten temat piszę: jak tylko USA stworzą swojego cyfrowanego dolara (za dwa lata?) to tupną nogą mocniej niż Chiny, a to źle się skończy dla tej spekulacyjnej piramidy. I tyle na ten temat.

We wtorek Wall Street odpoczywała, bo indeksy trzymały się blisko poziomów neutralnych i zakończyły dzień mikroskopijnymi zwyżkami. W Europie niemiecki XETRA DAX, który pauzował w poniedziałek z powodu Zielonych Świąt (drugi dzień), usiłował pobić rekord wszech czasów, co nie do końca się udało (w układzie intra day), bo co prawda indeks wzrósł, ale kosmetycznie, gdyż schłodził go początek sesji w USA.

Odpoczywał też rynek surowców, za wyjątkiem złota i srebra. Metalom szlachetnym pomagał całkiem mocny spadek rentowności 10. letnich obligacji USA (wynik słabszych danych makro, o których więcej poniżej) oraz wzrost kursu EUR/USD (z tego samego powodu). Złotu pomagać też zapewne mogły informacje mówiące o tym, że Chiny znowu kupują złoto w wielkich ilościach.

Niewątpliwie na rynku rentowności i walutowym widać było też reakcję na wypowiedzi Richarda Clarida, wiceszefa Fed, który we wtorek powiedział, że Fed jest w stanie powstrzymać inflację i zapewnić „miękkie lądowanie” bez szkody dla gospodarki. Interesujące stwierdzenie, chociaż o dość wątpliwej wartości merytorycznej.

Na tym tle interesujące było to, co mówiono w ECB. Jak pisze Konrad Białas z TMS Brokers „Zaskakująco gołębio starał się wczoraj [we wtorek – moja uwaga] wybrzmieć członek Rady Zarządzającej EBC [Francois] Villeroy. Przypomniał, że bank posiada potężne narzędzia, by utrzymać łagodną politykę, a EBC jest co najmniej tak samo akomodacyjny i będzie co najmniej tak samo cierpliwy jak Fed. Villeroy starał się uciąć spekulacje, jakoby EBC był blisko decyzji stopniowego ograniczania tempa skupu aktywów.”.

To powinno osłabiać euro, a jednak tak się nie stało. Dopiero w środę na rynku zagościła całkiem mocna korekta wymazująca z nadmiarem wtorkowy wzrost kursu EUR/USD. Być może było to pokłosie wypowiedzi Villeroy podpartej wypowiedzią członka Fed – wiceprzewodniczący Fed Randal Quarles powiedział, że według niego Fed powinien rozpocząć dyskusję na temat ograniczenia skupu aktywów (QE).

Przy okazji warto wspomnieć o tym, że wiceprzewodniczący Fed Randal Quarles i Richard Clarida za parę miesięcy kończą swoją kadencję w Fed, a następców mianuje prezydent USA, czyli de facto Partia Demokratyczna. Należy więc zakładać, że nowi członkowie Fed będą natury „gołębiej”, co zmniejszy chęć FOMC do zaostrzania polityki monetarnej.

Z tego też powodu nieco zyskały rentowności obligacji, ale rynek akcji nie zareagował. Indeksy niewiele, ale jednak zyskały i znowu prowadziły je do góry spółki z sektora „growth”. Interesujące było to, że duży spadek kursu EUR/USD (blisko pół procent) nie zaszkodził złotu, którego cena prawie się nie zmieniła. To sygnalizowało, że obóz byków na rynku złota znacznie się umocnił.

W czwartek publikacja danych makro (o nich niżej) praktycznie nie miała wpływu na zachowanie rynków. Kurs EUR/USD zakończył dzień na neutralnym poziomie, rentowności obligacji wzrosły, a zarówno S&P 500 jak i NASDAQ po początkowym wzroście osunęły się i zakończyły sesje neutralnie. Być może nieco szkodziły bykom właśnie rosnące rentowności. Poza tym zbliżał się trzydniowy weekend, a to mogło nieco hamować zapędy byków.

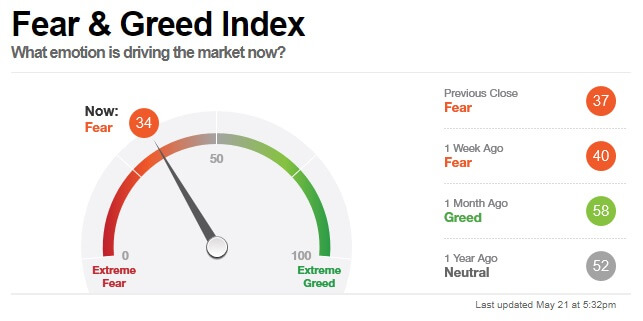

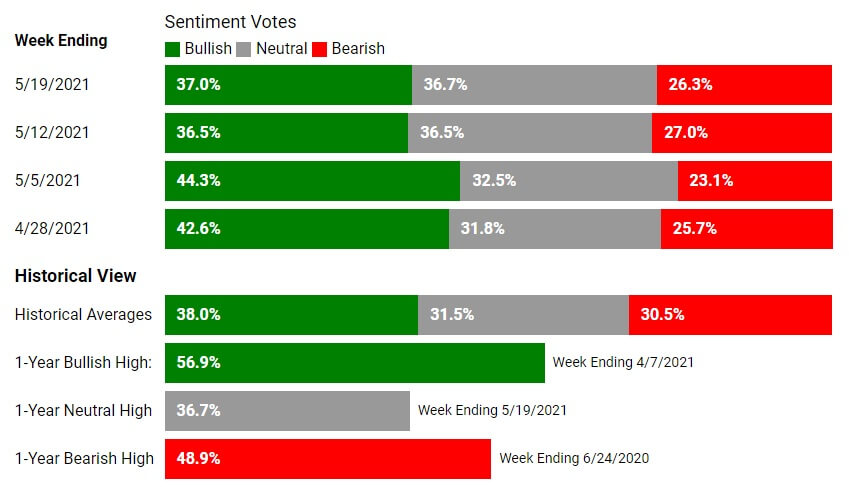

Jeśli chodzi o akcje i inflację to warto wspomnieć o tym, że zgodnie z sondażem Reutersa (https://tiny.pl/rztns) analitycy i inwestorzy oczekują 2,5% wzrostu S&P 500 do końca roku, bo obawiają się, że rosnąca inflacja zmniejszy chęć kupna akcji. Również wskaźnik CNN (Fear & Greed Index) pokazuje, że nastroje się psują. Podobnie wygląda statystyka dla amerykańskiego stowarzyszenia inwestorów indywidualnych (AAII). Kontrariańsko mówiąc, to dobrze dla obozu byków. Za dobre nastroje zawsze rynkom szkodzą.

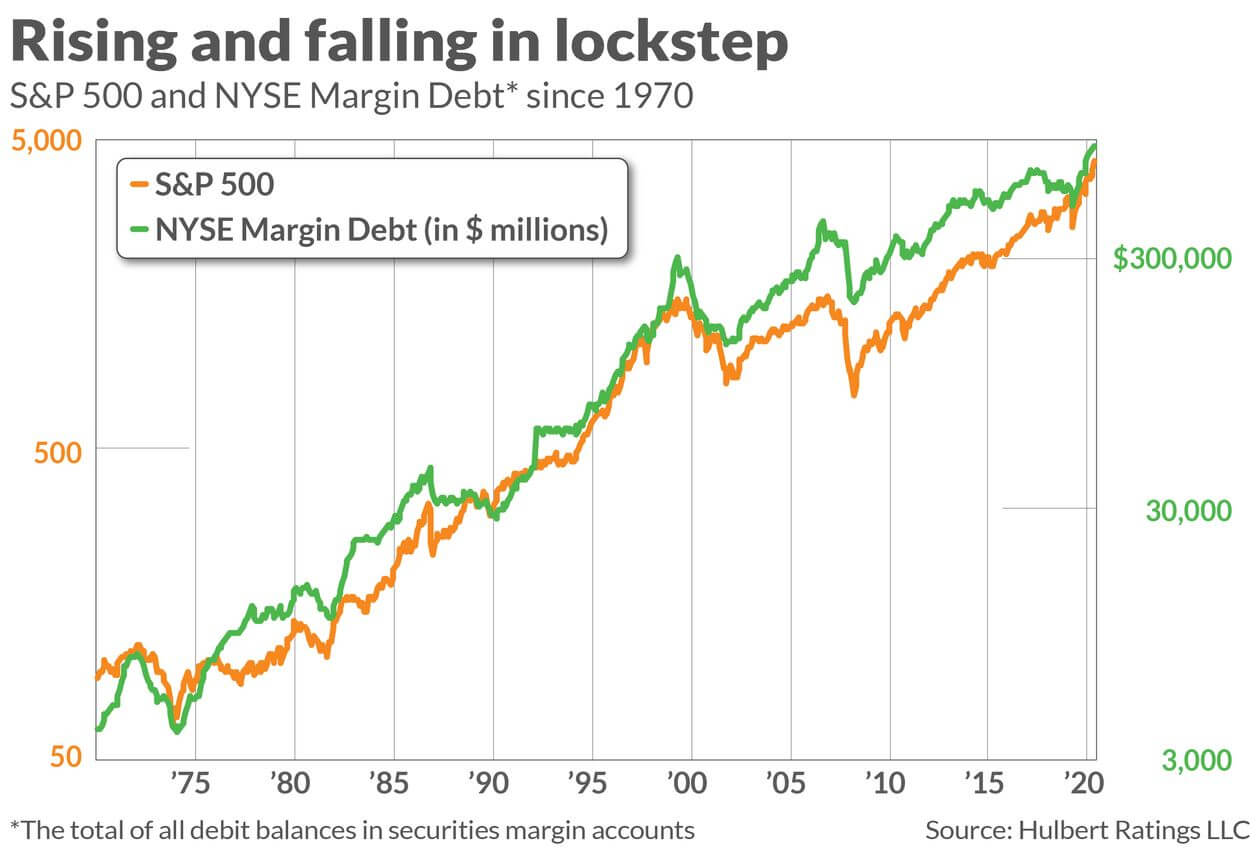

Interesujące jest też to, że coraz więcej akcji kupowanych jest na kredyt. Od marca 2020 roku zadłużenie tego typu wzrosło o blisko 100%. Twierdzi się, że nie daje to ani „byczego” ani „niedźwiedziego” sygnału, ale jednak można podejrzewać, że zbyt dużo otwartych na kredyt pozycji w długich pozycjach może w przypadku korekty bardzo bykom zaszkodzić.

A tymczasem w Polsce

Na tle Wall Street i giełdy niemieckiej nasz rynek blue chipów nadal prezentował się dość słabo. Mówię tylko o WIG20, bo jak ciągle piszę na mniejszych spółkach trwa hossa. MWIG40 jest bliski poziomów z 2017 roku, a SWIG80 niedługo ustanowi nowy rekord. Na mniejszych spółkach od dawna trwa hossa i jak zawsze przypominam: łatwo ich kursy wyciągnąć w górę, ale jak rozpoczyna się korekta to większy portfel ma trudności ze znalezieniem chętnego do kupna.

WIG20 ociąga się, bo w piątek nieco zyskał, ale w poniedziałek zakończył dzień mikroskopijnym spadkiem. Bardzo dziwna była sesja wtorkowa. Wtedy to indeks przez cały czas trzymał się poziomu neutralnego, a w ostatniej godzinie, kiedy na przykład XETRA DAX się osuwał pod wpływem zachowania Wall Street, u nas obóz byków zaatakował i z zera podniósł WIG20 o 0,92%. Całkiem wyraźnie wzrósł też obrót.

Dość podobnie zachował się rynek również w środę. Po doskonałym początku indeks osuwał się, ale ostatnia godzina znowu pomogła bykom, dzięki czemu WIG20 zyskał blisko pół procent. Nieznacznie pomagać mógł niezły debiut akcji Pepco – zyskały 12,5% w porównaniu do IPO.

Dziwić mogło to, że w poniedziałek nie pomogły bykom na WIG20 doskonałe dane (produkcja przemysłowa w kwietniu wzrosła o 44,5% r/r, a sprzedaż detaliczna o 25,7% r/r), bo baza z zeszłego roku z powodu lockdownu była ekstra niska.

Pisałem wtedy (komentarz piszę „na raty”), że na blue chipy też jednak przyjdzie pora (nadal obowiązuje tu sygnał kupna). I rzeczywiście w czwartek WIG20 rozpoczął sesję dość niemrawo, ale bardzo szybko i gwałtownie ruszył na północ nie spoglądając na inne rynki europejskie, gdzie nastroje były zdecydowanie mieszane, a kontrakty na amerykańskie indeksy nieco traciły. Pozostało czekać na to, czy uda się „bycze” nastroje dociągnąć do końca sesji. Udało się i to znakomicie. WIG20 pokonał 2.200 pkt. (wzrost o 1,97%) otwierając sobie drogę do następnego oporu w okolicach 2285 pkt.

Znakomicie zachowywał się do wtorku złoty, który po niewielkiej stracie w piątek, korzystał w poniedziałek i we wtorek z doskonałych nastrojów na rynkach i na wzroście EUR/USD. Tutaj pozostawało tylko jedno pytanie: kiedy NBP powie stop i zainterweniuje. EUR/PLN zszedł we wtorek poniżej 4,50 PLN, a to się naszemu bankowi centralnemu nie mogło spodobać.

I rzeczywiście już w środę po godzinie 8:00 (kawa w NBP i BGK już wypita ;-)) na wykresie można było zauważyć prawie pionową ścianę – kursy walut mocno rosły. Od kilku tygodni poranek czasem owocuje takim, trudnym do wyjaśnienia, osłabieniem złotego. Ta interwencja (zapewne interwencja) utonęła potem w dużym spadku kursu EUR/USD, który wymusił pokaźny wzrost kursów walut na naszym rynku, ale układu technicznego nie zmienił szczególnie, że w czwartek kursy znowu spadały.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ kontynuuje korektę. Nadal istnieje zagrożenie (coraz mniejsze) powstania podwójnego szczytu – jeśli spadnie poniżej 12.600 pkt.). Opór na poziomie 13.895 pkt., a wsparcie na 12.783 pkt. Na indeksie S&P 500 wsparcie jest na 4.056 pkt., a opór na 4.250 pkt.

Na indeksie DJIA nieładnie wyglądała spadająca gwiazda, poparta czymś na kształt gwiazdy wieczornej. To sugerowało, że zaraza wyprzedaży przenosi się na szeroki rynek, ale dość szybko zaczęło być wymazywane.

Indeks XETRA DAX z impetem wybił się z wąskiego, trendu bocznego ustanawiając nowy rekord wszech czasów, a teraz jest w konsolidacji . Wsparcie jest na 14.800 pkt., a opór na 15.500 pkt.

Na rynku 10. letnich obligacji USA trwa korekta. Bardzo prawdopodobna jest teza o formacji flagi, która poprzedza dalszy ciąg hossy. Wsparcie jest na 1,5400%, a opór na 1,7050%.

Na rynku ropy cena baryłki WTI jest w korekcie wymuszonej czekaniem na powrót USA do układu z Iranem, ale ta korekta wydaje się już kończyć. Wsparcie jest w okolicach 60,70 USD. Opór w okolicach 66,50 USD.

Na rynku złota nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Opór w okolicach 1.755 USD został pokonany, co kreuje podwójne dno, czyli daje sygnał kupna. Górne ograniczenie 9. miesięcznego kanału trendu spadkowego zostało pokonane, a z nim pokonana średnia 100. sesyjna, co teoretycznie otwiera drogę na północ. Teoretycznie, bo ja zakładam, że to jest pułapka – jak tylko rentowności obligacji zaczną rosnąć, to złoto zacznie tanieć. Opór na 1.962 USD, a wsparcie na 1.810 USD.

Na rynku miedzi trwa trend wzrostowy, a korekta, zakończyła się wybiciem ceny, która ustanowiła nowy rekord wszech czasów (poprzednie był z 2011 roku). Obecnie trwa konsolidacja, która powinna poprzedzać dalszy wzrost ceny. Kontrakty na miedź mają opór na poziomie 490 centów/funt, a wsparcie na 442,50 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 25,75 USD, a opór w okolicach 28,30 USD.

Na rynku walutowym na wykresie kursu EUR/USD doszło do wybicia z konsolidacji. Opór jest na poziomie 1,2350 USD (z początku stycznia 2021). Wsparcie jest w okolicach 1,2165 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, a w krótkim terminie kursy spadały. Na EUR/PLN pierwsze wsparcie jest na 4,4700 PLN. Pierwszy opór na 4.5350 PLN.

Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta trendu długoterminowego w postaci trendu bocznego. Krótkoterminowo mocny trend spadkowy. Wsparcie na 3,6200 PLN, a opór na 3,7380 PLN.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Wsparcie na 4,0500 PLN. Pierwszy opór na 4.1128 PLN.

Na GPW indeks WIG20 wybił się z trwającego od początku roku kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Wsparcie jest w okolicy 2.025 pkt. Opór w okolicach 2.285 pkt. Doskonale wyglądają mWIG40 i SWIG80.

O danych makro i nie tylko

W USA zobaczyliśmy wstępne odczyty indeksów PMI dla usług i przemysłu. Ogólny indeks (produkcja i usługi) wniósł 68,1 pkt. (poprzednio 63,5 pkt.) – najwyżej w historii. Zobaczyliśmy indeks zaufania konsumentów – Conference Board – oczekiwano odczytu na poziomie 119,4 pkt., a tymczasem dane z poprzedniego miesiąca zweryfikowano z 121,7 na 117,5 pkt., a w maju indeks wyniósł 117,2 pkt. Nadal bardzo wysoko, ale widać, że pierwsza euforia Amerykanów powoli wygasa.

Potem zobaczyliśmy też weryfikację danych o PKB – wzrost o 6,4% (wstępny odczyt mówił, że annualizowany PKB wzrósł o 6,5%), zamówienia na dobra trwałego użytku spadły o 1,3% m/m (oczekiwano wzrostu o 0,8%), wnioski o zasiłek dla bezrobotnych – 406 tys. (oczekiwano 425 tys.).

W piątek zobaczymy jeszcze raport nt. wydatków Amerykanów, a w nim ważny będzie indeks PCE, czyli inflacji w wydatkach osobistych Amerykanów. Sondaż Reutersa mówi, że według ekonomistów, Fed zacznie się przejmować inflacją wtedy, kiedy PCE przekroczy poziom 2,8% r/r. W marcu było to 2,3%. Zobaczymy też w piątek indeks Chicago PMI, w którym nadal bardzo ważny będzie subindeks cenowy.

W Polsce zobaczyliśmy dane o produkcji przemysłowej i sprzedaży detalicznej w kwietniu (o nich wyjątkowo wyżej w części poświęconej polskim rynkom finansowym). Jak już pisałem dane były wyjątkowo dobre, wręcz doskonałe, ale porównanie do kwietnia zeszłego roku, kiedy cały kraj zamarł nie daje właściwego obrazu sytuacji. Jedno jest jednak pewne – nasze mini lockdowny w tym roku już koniunkturze gospodarczej nie szkodziły.

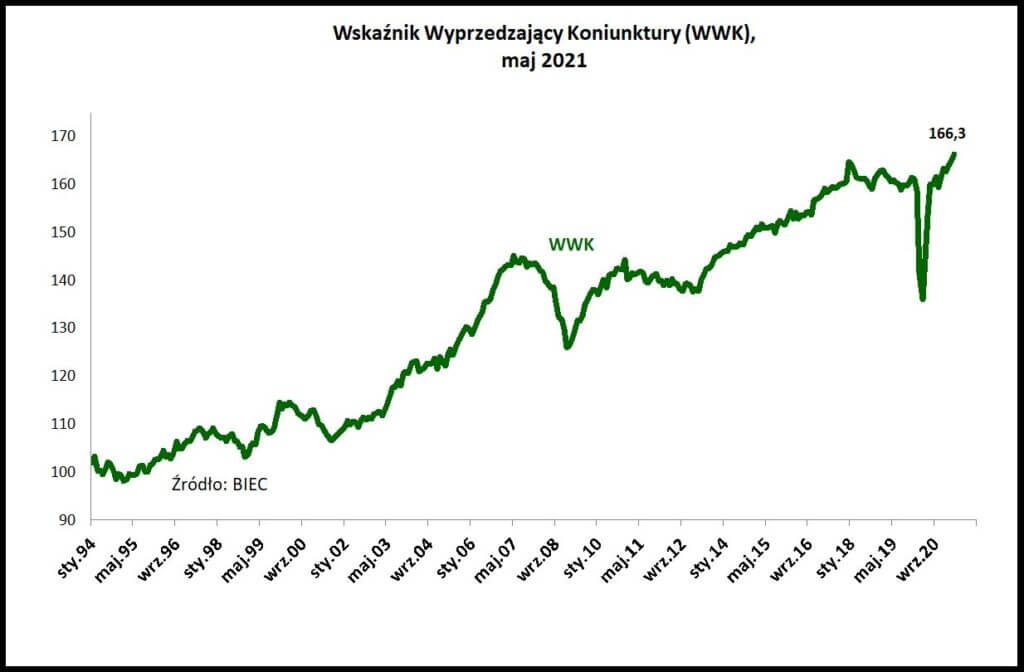

W środę opublikowane zostały dane o stopie bezrobocia – tak jak oczekiwano wyniosła 6,3%, a w czwartek BIEC opublikował swój Wskaźnik Wyprzedzający Koniunktury (w piątek opublikuje Wskaźnik Rynku Pracy).

Wskaźnik Wyprzedzający Koniunktury (WWK) wzrósł o 1,3 punktu w stosunku do wartości z ubiegłego miesiąca, a BIEC pisze m.in., że „W ostatnich trzech miesiącach skala poprawy wskaźnika była bardzo wyrównana. Obecnie, wskaźnik po raz pierwszy od czasu wybuchu pandemii wszedł na swą długookresową ścieżkę rozwojową. Nie oznacza to oczywiście, że w najbliższych miesiącach i latach będzie stale nią podążał.”.

W kolejnym tygodniu

W USA poniedziałek będzie dniem wolnym – Dzień Pamięci i giełdy nie pracują. Potem zobaczymy ostateczne odczyty indeksów PMI, co już nikogo nie ruszy, oraz indeksy ISM dla usług i przemysłu, co może mieć wpływ na zachowanie rynków.

Najważniejszy będzie jednak piątek, kiedy to opublikowany zostanie miesięczny raport z amerykańskiego rynku pracy (w czwartek dane tygodniowe). Jak pamiętamy ostatni raport był wielkim rozczarowaniem, co pomogło bykom na rynku akcji. Sprawdzimy jak tym razem pomylili się ekonomiści. Radzę dokładnie sprawdzić weryfikację danych z poprzedniego miesiąca.

W Polsce zobaczymy weryfikację danych o PKB w pierwszym kwartale, co przemknie niezauważone. Bardziej istotne będą dane wtorkowe, kiedy to zobaczymy indeks PMI dla polskiego przemysłu, co pokaże nam czy nadal możemy liczyć na szerokie ożywienie.

Zobaczymy też dane o inflacji CPI w maju. Oczekiwany jest bardzo duży wzrost – do 4,8% r/r. Im wyższa inflacja, tym lepiej dla złotego, ale i tym większa pokusa do interwencji NBP. Interesujące jest to, co znajdziecie państwo w tym tekście: https://tiny.pl/rz9cz. Według GUS maleją oczekiwania inflacyjne ludności Polski. Wszędzie trąbi się o inflacji, a tymczasem Polacy uważają, że wzrostu cen nie będzie? Coś z tym narzędziem GUS jest nie tak jak powinno być… Zresztą inne miary pokazują, że wcale nie jest tak różowo.

Podsumowanie

Reasumując można powiedzieć, że S&P 500 ma niecały procent do szczytu wszech czasów, a NASDAQ nieco ponad trzy procent. Kończy się maj, więc gracze zapominają już o starym powiedzeniu (tym o sprzedawaniu w maju) i już chyba tylko wybicie rentowności dziesięcioletnich obligacji w kierunku 2,0% może ten rajd byków zakończyć. W najgorszym wypadku rynek wejdzie w trend boczny.

W Polsce WIG20 kontynuuje swój wzrost (bo jeszcze nie hossę), a mały znak zapytania mógł się pojawić jedynie w czwartek. Być może część zwyżek indeks zawdzięcza temu, że okazały debiut Pepco uwolni część kapitałów zaangażowanych w IPO (redukacja wyniosła 88%). Najczęściej takie oczekiwania się nie sprawdzają, ale rosnące indeksy przyciągają kapitał spoza Polski, więc zakładam, że wzrosty będą kontynuowane.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth