Stopy w USA dojdą najwyżej od dwóch dekad?

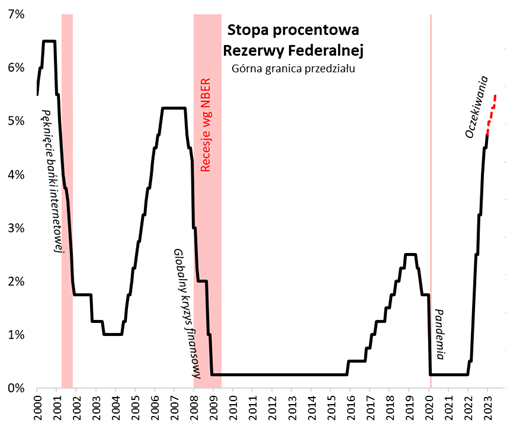

Mijający tydzień na rynkach finansowych stał pod znakiem, przede wszystkim, wyczekiwanych w napięciu danych o inflacji w USA. Z jednej strony dobrze, że w styczniu br. roczna inflacja CPI za oceanem obniżyła się do poziomu najniższego od 15 miesięcy, choć z drugiej, pojawiły się narzekania, że postęp względem grudnia ubr. był ledwie zauważalny (wskaźnik liczony rok do roku obniżył się o 0,1 pkt proc.). Z poziomu 6,4 proc. ciągle daleka droga do celu inflacyjnego Rezerwy Federalnej, czyli 2 proc. (notabene w Polsce roczna inflacja po styczniu br. to 17,2 proc.).

Nic więc dziwnego, że pewna utrata wigoru (chwilowa?) przez dezinflację, w połączeniu z raczej jastrzębimi wypowiedziami przedstawicieli Fed, wywołała dalsze przesunięcie oczekiwanego przez rynek terminu zakończenia serii podwyżek stóp procentowych. Podczas gdy jeszcze kilka miesięcy temu pisaliśmy, że „Fed pivot” (koniec podwyżek) może mieć miejsce nawet w lutym br., to ostatnio oczekiwania rynkowe przesunęły się na czerwiec-lipiec (!). Już teraz stopa Fed jest najwyżej od jesieni 2007 (4,5-4,75 proc.), zaś – docelowo – ma dotrzeć do 5,25-5,50 proc. Tak wysoko stopy wspięły się poprzednio przed pęknięciem słynnej bańki internetowej na przełomie wieków. I chociaż na dłuższą metę przysłowiowym cudem będzie, jeśli tak agresywna seria podwyżek stóp w najważniejszej gospodarce świata nie wywoła w końcu – zgodnie z historyczną normą – recesji z prawdziwego zdarzenia, to na razie rynki zdają się bardziej koncentrować na tym, co dzieje się „tu i teraz”. A na razie trzeba przyznać, że część danych gospodarczych w USA, w szczególności z rynku pracy czy na temat sprzedaży detalicznej, pozostaje dużo lepsza, niż się jeszcze do niedawna obawiano (to, swoją drogą, też przyczynia się do przesunięcia terminu końca podwyżek).

Nic zatem dziwnego, że najnowszy, globalny sondaż Bank of America wśród zarządzających funduszami przynosi wieści o wyraźnym spadku obaw recesyjnych. Poprawie oczekiwań gospodarczych towarzyszy równoległe zwiększanie deklarowanej przez ankietowanych alokacji w akcje. To podnoszenie się zaangażowania na giełdach z bardzo niskich pułapów, sprzyja ciągle poprawie notowań akcji. Zarówno amerykański S&P 500, jak i nasz WIG, mimo płaskiej korekty, pozostają nieopodal poziomów najwyższych od miesięcy. Kto wie, czy w ubiegłym roku rynki nie pospieszyły się za bardzo z obstawianiem recesji, która, na razie, najwyraźniej ociąga się z nadejściem, skoro w styczniu br. stopa bezrobocia w USA spadła do poziomu najniższego od ponad pół wieku (3,4 proc.). Warto dodać, że poprzednie kilka recesji rozkręcało się dopiero jakiś czas po zakończeniu podwyżek stóp przez Fed (najczęściej dopiero w okolicach pierwszej obniżki stóp). Oby do tego czasu starczyło jeszcze paliwa na poprawę koniunktury, na rynkach.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Co dalej z inflacją?

Za nami kolejne dane z amerykańskiej gospodarki, które prawdopodobnie wydłużą cykl podnoszenia stóp procentowych. Inflacja spada wolniej, niż do tej pory, sprzedaż detaliczna wzrosła o 3% m/m zamiast spodziewanych 1,8%, bezrobocie natomiast spadło do poziomu najniższego od dziesięcioleci. To wszystko sprawia, że wyczekiwana przez analityków recesja opóźnia się, a niektórzy twierdzą nawet, że staje się coraz mniej prawdopodobna.

Zasadniczym pytaniem pozostaje, czy dobre dane gospodarcze, to coś, czym rynki akcji powinny się martwić? Moim zdaniem, nie. To, czym rynki akcji powinny się martwić, to rosnąca inflacja, ta zaś spada w USA, nieprzerwanie, od 8 miesięcy. Co więcej, systematycznie spadają ceny nośników energii. Dość powiedzieć, że ceny amerykańskiego gazu spadły z rekordowych blisko 10 dolarów w sierpniu ubr. – do 2,5 dolara obecnie. To oznacza, że gaz był nawet czterokrotnie droższy w 2022, niż jest w 2023 roku. W Europie ten wskaźnik zbliżył się aż do 6-cio krotności. Ropa również był droższa w 2022 roku o przeszło 50% w stosunku do cen aktualnych. Patrząc więc tylko na ceny energii, raczej powinniśmy obawiać się deflacji pod koniec tego roku.

Czy więc Fed powinien przywiązywać tak dużą wagę do rynku pracy i kondycji gospodarki, jeśli inflacja pozostanie w trendzie spadkowym? Czy zatrzymanie gospodarki jest konieczne, żeby zwalczyć inflację? Analizując pierwotne przyczyny wystrzału inflacji z zeszłego roku, czyli zaburzenia w łańcuchach dostaw związane z epidemią Covid, nadpłynność amerykańskiego konsumenta i kryzys energetyczny po wybuchu wojny, to dziś wszystkie te czynniki właściwie się dezaktualizują.

Fed powinien więc martwić się obecnie, przede wszystkim, zakorzenieniem oczekiwań inflacyjnych na aktualnym, podwyższonym poziomie – i to właśnie robi. Przytoczone powyżej argumenty, oraz działania FED, moim zdaniem, nie dają dziś powodów do tego, aby spodziewać się ponownego wzrostu inflacji. Jeśli natomiast spadkowa tendencja inflacji się utrzyma, a stopy będą dalej rosły, to za 2-3 miesiące będziemy mieć w USA dodatnie, realne stopy procentowe. To, w połączeniu ze spowolnieniem gospodarczym, które w końcu prawdopodobnie nastąpi, da Rezerwie Federalnej do ręki silne argumenty, żeby pod koniec tego roku jednak zacząć obniżać stopy procentowe, choć dziś wydaje się to mało realne. Sądząc po noworocznej sile rynku akcji, a zwłaszcza sektora growth, część inwestorów widzi jednak taką możliwość.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

To nowa rzeczywistość

Analiza opublikowanych niedawno danych wskazuje najbardziej zadłużone państwa na świecie. Okazało się, że na czele stawki jest obecnie Japonia. Jednocześnie jednak, to państwo jest synonimem sukcesu gospodarczego, co może prowadzić do wniosku, że, wbrew głoszonym przez wielu ekonomistów poglądom, dług wcale nie hamuje wzrostu gospodarczego. Tymczasem to nieprawda. Pamiętajmy, że Japonia jest krajem wyjątkowym, przez lata w praktyce nie miała inflacji (dzisiaj wynosi ona 4%), więc obsługa tego długu była mało kosztowna. Znacznie gorzej sytuacja wygląda w tych krajach, w których wysokie zadłużenie idzie w parze z wysoką inflacją.

Stosunek długu do PKB jest bardzo istotną kategorią, którą inwestorzy często lekceważą, albo pomijają. Przykładem może być Genewa. Choć jest to jedno z najpiękniejszych miast Europy, to już jego finansowa sytuacja jest całkiem niepiękna – jego zadłużenie wynosi aż 150% dochodów. I choć inflacja w Szwajcarii nie jest wysoka, spadła właśnie poniżej 3%, to i tak koszty obsługi genewskiego zadłużenia są bardzo duże i zjadają znaczną część budżetu. Do tego dochodzą, oczywiście, standardowe, lokalne wydatki związane z utrzymaniem infrastruktury, w tym szkół i przedszkoli, szpitali, dróg i tak dalej. W efekcie, władzom miasta coraz bardziej zaczyna brakować pieniędzy na inwestycje, a jeśli chcą te realizować, to muszą zaciągać kolejne długi, co skutkuje jeszcze wyższymi kosztami jego obsługi. Błędne koło.

Przykład Genewy jest uderzający, ale przecież nie jest jedyny. I o ile przez całe lata, gdy mieliśmy na świecie niską inflację i minimalną wysokość stóp procentowych – dłużnicy radzili sobie z obsługą zadłużenia – to obecnie ich sytuacja znacząco się pogarsza i, w wielu wypadkach, stanie się napięta. Dotyczy to nie tylko miast, spółek i poszczególnych obywateli, ale również państw.

O ile jednak władze miast, zarządy spółek oraz, oczywiście, indywidualni obywatele martwią się tą nową ekonomiczną rzeczywistością – jej wyznacznikami jest wysoka inflacja i wysokie stopy procentowe, a więc drogie kredyty – to politycy będący u władzy z zadowoleniem zacierają ręce. Inflacja jest bowiem dla nich szansą na łatwy i stosunkowo bezbolesny sposób na zmniejszenie zadłużenia, bo powoduje wzrost dochodów z podatków. Dlatego trzeba założyć, że walka z inflacją będzie w dużym stopniu przez polityków pozorowana i inwestorzy powinni to – w swoich rachubach i kalkulacjach – brać pod uwagę.

Oznacza to między innymi, oczywiście, konieczność poważnego zainteresowania się funduszami dłużnymi, bo te, przynajmniej częściowo, chronią przed inflacją, ale także zainteresowania się dobrymi spółkami z sektora finansowego. Po długim okresie odwrotu inwestorów od banków i firm ubezpieczeniowych, te firmy zaczęły znowu te dobrze zarabiać i powinny wrócić do łask.

Autor: Andrzej Miszczuk, Członek Zarządu, Caspar TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 7/2023