Po kończącym całkiem dobry (mimo wrześniowej korekty) kwartał tygodniu nieco nerwowości na rynkach wprowadziła choroba Donalda Trumpa, a we wtorek jego decyzje (o czym niżej). Te nerwy wynikające z choroby widać było w piątek 2.10, kiedy to świat dowiedział się o zakażeniu prezydenta wirusem SARS COV2. Giełdy nie lubią niepewności i dlatego informacja o chorobie prezydenta Trumpa doprowadziła do spadków indeksów.

Już w poniedziałek od rana (od rana w Europie) mówiono, że prezydent Trump wyjdzie wieczorem naszego czasu ze szpitala i wróci do prowadzenia wyborczej kampanii. Oczywiście całe to wydarzenie doprowadziło do masowego uaktywnienia analityków i komentatorów, którzy usiłowali prognozować, jak to wydarzenie może wpłynąć na zachowanie rynków.

Można było się uśmiać czytając te prognozy, bo widać było kompletny brak zgody. Część komentatorów mówiła, że choroba pomoże Donaldowi Trumpowi podczas wyborów (3. listopada), bo wywoła współczucie i pokaże, że Trump ma silny organizm, gdyż szybko pokonał chorobę. Część zaś analityków twierdziła, że choroba mu zaszkodzi, bo pokaże, że jego lekceważenie pandemii uderzyło właśnie w niego, a to lekceważenie pandemii przez prezydenta mogło doprowadzić do śmierci wielu Amerykanów.

Moim zdaniem była to burza w szklance wody. Rzeczywiście uśrednione sondaże i wyniki obstawiania wyniku wyborów u bookmacherów pokazywały wzrost poparcia dla Joe Bidena, ale Hillary Clinton też miała sondażową przewagę cztery lata temu. Poza tym ten wzrost dość długo nie ujmował choroby prezydenta – większość sondaży robiona była do 1. października, więc pokazywały reakcję na debatę prezydencką. Potem jednak zaczęły spływać sondaże robione po informacji o chorobie Trumpa, a przewaga Bidena stale rosła (średnio nieco poniżej 10 pkt. proc.). Jednak dopiero sondaże robione od 6.10, czyli po wyjściu Trumpa ze szpitala, pokażą realny wpływ choroby na sondaże.

Pamiętać też trzeba o tym, co wskazują badania: Amerykanie zarabiający ponad 75 tysięcy dolarów rocznie mają tendencję do ukrywania (podczas sondażowego badania) swojego poparcia dla obecnie urzędującego prezydenta. Nie wystarczy też mieć za sobą większość Amerykanów. Hillary Clinton w wyborach dostała 3 miliony głosów więcej, ale głosami elektorskimi wybory przegrała. Taka to właśnie jest w USA procedura wyborcza.

Bardziej istotne niż choroba Donalda Trumpa jest to, co dla rynków finansowych i gospodarki (niestety, od dawna to dość rozłączne obszary) będzie miała wygrana jednego z kandydatów. Goldman Sachs na przykład twierdzi, że wygrana Joe Bidena doprowadzi do osłabienia dolara (bo Demokraci chcą wprowadzić więcej „nowych” pieniędzy do gospodarki). Rzeczywiście najpewniej tak by się stało.

Jeśli chodzi o reakcję rynków akcji to być może po wygranej Joe Bidena indeksy by spadły (większa chęć opodatkowania biznesu), co wcale nie jest przesądzone, ale szybko wszystko wróciłoby do stanu sprzed wyborów, bo przecież to właśnie druk świeżych dolarów wspierał w tym roku rosnące na Wall Street indeksy i to by się nie zmieniło. Coraz więcej jest też opinii zgodnie z którymi nie ma znaczenia kto wygra, jeśli różnica będzie wyraźna, co nie da podstaw do kwestionowania uczciwości wyborów.

W poniedziałek indeksy już rosły. Podziałała zapowiedź opuszczenia szpitala przez prezydenta Trumpa w połączeniu z informacjami o stałych kontaktach Nancy Pelosi (Demokratyczna spiker Izby Reprezentantów) ze Stevenem Mnuchinem (sekretarz skarbu USA) dyskutujących o drogach do porozumienia w sprawie pakietu pomocowego. Szczególnie ten drugi temat miał znaczenie, bo dawał nadzieję na to, że jeśli nie tuż przed wyborami to tuż po wyborach pakiet zostanie przyjęty.

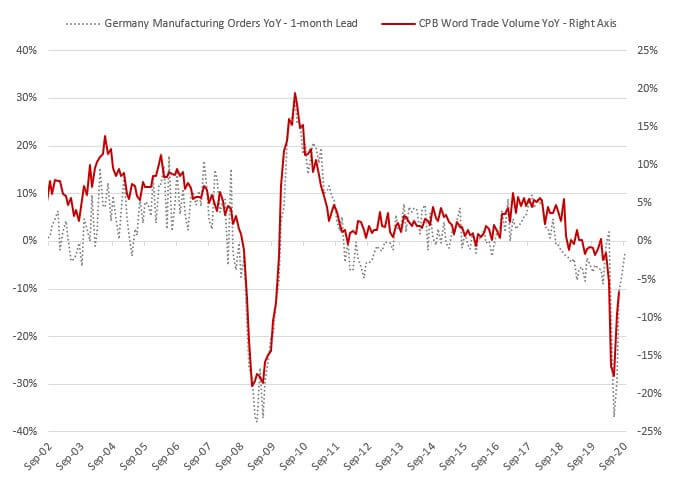

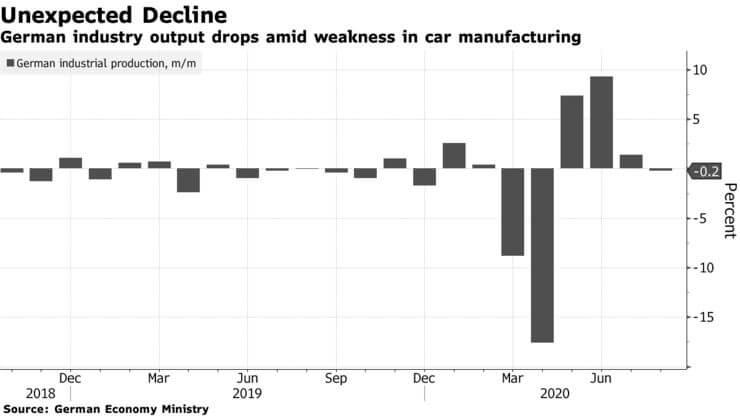

O tym, że musi być przyjęty piszę zresztą od dawna. Na całym świecie widać, że pandemia mocno atakuje, a nie jest to jeszcze zimowa fala zachorowań. Dane makroekonomiczne zdają się pokazywać wyhamowania ożywienia (choćby miesięczny raport z amerykańskiego rynku pracy). Jednak dane o zamówieniach w Niemczech zdają się temu przeczyć, co sygnalizuje, że jesteśmy w jakimś okresie przejściowym.

Tym bardziej widać to w danych niemieckich, kiedy już następnego dnia dowiedzieliśmy się, że we wrześniu produkcja przemysłowa nieoczekiwanie spadła (0,2% m/m), a oczekiwano wzrostu o 1,5%.

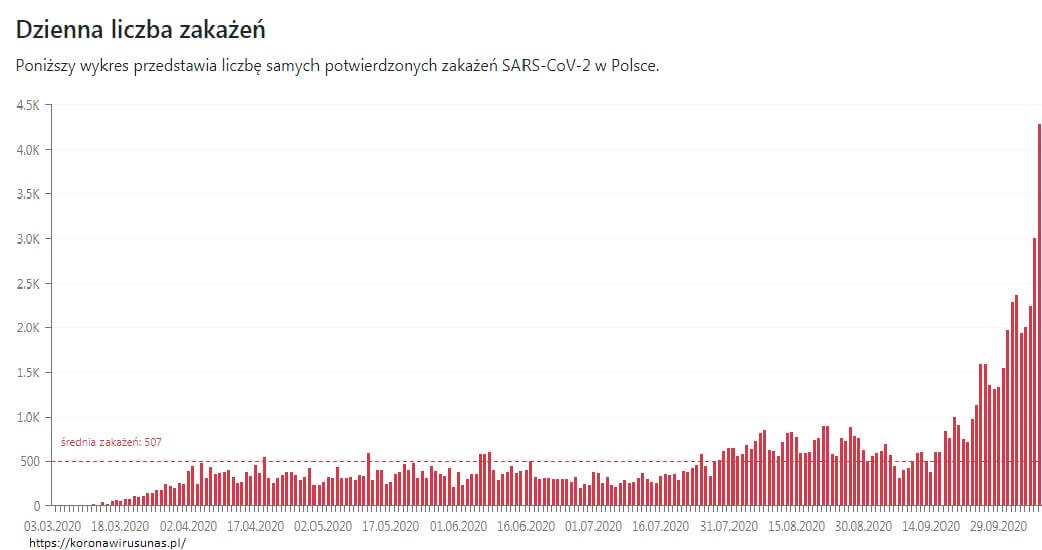

W Polsce analitycy Credit Agricole ostrzegają, że zwiększona liczba zakażeń wraz ze wzrastającą liczbą osób w kwarantannie może doprowadzić do sytuacji ożywienia gospodarczego w kształcie litery W (https://tiny.pl/7l5j7). Podwójne dno z pewnością nie jest przesądzone, ale jeśli doda się do tego opinie płynące z Komitetu Stabilności Finansowej, który ostrzega, że banki czekają trudne czasy (https://tiny.pl/7l54t), a kredyt może zacząć być trudnodostępnym dobrem, to można zacząć się niepokoić.

Nawiasem mówiąc ostrzeżenia, że nadchodzi credit crunch płyną z wielu krajów, co dziwić nie może. Banki nie zarabiają na obligacjach, a kredytów udzielają z dużą ostrożnością obawiając się tego, że kredytobiorcom szybko może stopnieć zdolność kredytowa.

Rynki europejskie zareagowały na amerykańskie wieści zarówno w piątek jak i w poniedziałek dość spokojnie, bo trudno uznać poniedziałkowe jednoprocentowe zwyżki indeksów za oszałamiające. Mocno zareagowała Wall Street, gdzie indeks NASDAQ w poniedziałek wymazał piątkowy spadek, a indeks S&P 500 nie tylko odrobił straty, ale dodał też jeden punkt procentowy. Zareagował też rynek walutowy, gdzie kurs EUR/USD całkiem wyraźnie zyskał oraz rynek ropy, której cena wzrosła o ponad pięć procent wracając w okolice 40 USD za baryłkę (oprócz Trumpa i pakietu pomocowego pomagały strajki w Norwegii).

W Polsce wzrost WIG20 był solidny – indeks wrócił w okolice pokonanego wcześniej wsparcia na poziomie 1.740 pkt., a we wtorek i środę usiłował go pokonać i tym samym wrócić do obowiązującego ponad 3,5 miesiąca kanału trendu bocznego (co byłoby anulowaniem sygnału sprzedaży). To we wtorek się nie udało, bo WIG20 zyskał jedynie 0,2%, ale jeśli weźmie się pod uwagę, że spadek cen akcji CD Projekt zdjął z indeksu blisko 0,9 pkt. proc. to takie zakończenie było całkiem niezłe. Szczególnie zwracały uwagę drożejące akcje banków, co często rozpoczyna dobry okres dla całego rynku.

W Polsce bykom na rynku akcji z pewnością pomagało to, że na rachunkach inwestorów indywidualnych był już rozliczony przydział akcji Allegro. Stopa alokacji wyniosła ok. 15,16 proc., co oznacza redukcję zapisów na poziomie ok. 84,84 proc. Oczekiwano po prostu, że część nadsubskrybcji wróci na rynek. Być może wróci – zobaczymy już w poniedziałek 12.10, jaki będzie debiut Allegro – im lepszy tym lepiej dla całego rynku.

Wróćmy na rynki globalne. We wtorek publicznie pojawili się szef ECB, czyli Christine Lagarde i szef Fed, czyli Jerome Powell. Obydwoje apelowali do rządów o dalsze wspomaganie gospodarki i konsumentów wyrażając obawy o to, że bez dodatkowej pomocy ożywienie gospodarcze skończy się tak szybko jak się zaczęło. Co na te apele zrobili rządzący? Wiemy już, co tuż po apelach szefa Fed zrobił prezydent USA.

We wtorek Donald Trump w ciągu 2 godzin napisał 40 twitów. Nie 4, ale 40… Wśród nich był ten o zakończeniu dyskusji z Demokratami na temat pakietu pomocy dla gospodarki i przełożeniu jej na okres po wyborach, kiedy to on (Donald Trump) gwarantuje wspaniały (oczywiście 😉) pakiet. Demokraci oferują teraz pakiet pomocowy o 50% większy niż ten oferowany przez Republikanów, a Trump myśli, że decyzja o zakończeniu rozmów, która szkodzi wielu Amerykanom odwlekając pomoc ze strony rządu, pomoże mu wygrać wybory. Chyba COVID19 zaszkodził mu nie tylko na płuca… Okazało się, że nie tylko ja tak pomyślałem – ktoś musiał to uświadomić Trumpowi, bo w nocy naszego czasu zaczął swoją decyzję „odkręcać” apelując (oczywiście w swoich twitach) do Demokratów o przyjęcie pomocy dla linii lotniczych i wypłat 1.200 USD dla Amerykanów.

Nie ulega wątpliwości, że po wyborach pakiet pomocowy powstanie, a zależeć będzie nie tylko od tego, kto będzie prezydentem, ale też od tego, kto będzie rządził w Kongresie. W wyborach 3.11 Amerykanie wybiorą nie tylko prezydenta, ale i całą Izbę Reprezentantów oraz 1/3 Senatu. Sondaże na razie pokazują, że w Izbie Reprezentantów Demokraci zwiększą przewagę, a w Senacie jest remis ze wskazaniem na Demokratów. Obecnie to zdominowany przez Republikanów Senat blokuje przyjęcie szczodrego pakietu pomocowego proponowanego przez Demokratów.

Nie dziwiło więc to, że wtorkowe spadki indeksów na Wall Street (oraz kursu EUR/USD, ceny złota) były tylko odruchem (decydowała ostatnia godzina sesji) na nieoczekiwaną woltę prezydenta. W środę indeksy już rosły. Nawet raport Izby Reprezentantów (https://tiny.pl/7lpmk) na temat wielkich firm technologicznych, który według wielu ocen zapowiadać może dążenie do podziału tych kolosów, obozowi byków nie zaszkodził. Nie zaszkodziło też to, że nowe wytyczne FDA mogą opóźnić wczesną rejestrację potencjalnej szczepionki COVID-19. Indeksy zyskały po blisko dwa procent z nadmiarem odrabiając wtorkowe spadki.

W Europie zakończenie sesji było neutralne (u nas również), bo po pierwsze Europejczycy mniej reagują na szaleństwa prezydenta USA, a po drugie bardziej przejmują się pandemią, której zakres i intensywność z każdym dniem się pogłębia. Mimo to czwartek zakończyły giełdy wzrostami – pociągnięte dalszymi zwyżkami indeksów w USA.

W Polsce epidemia wyglądała coraz bardziej niepokojąco i widać było w czwartek, że rynek walutowy i akcji zaczął na to pogorszenie reagować. Wprowadzenie w całej Polsce strefy żółtej było takim ćwierć-lockdownem, co z pewnością przełoży się na gorsze wyniki gospodarcze. A nie wiadomo, czy na strefie żółtej się zakończy… WIG20 w czwartek spadł i oczywiście zakończył dzień pod kluczowym poziomem 1.740 pkt.

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. Indeksy na Wall Street wyrysowały klasyczny zygzak korekcyjny ABC i po spadku o 10% (klasyczny zakres korekty) ruszyły na północ. To nie musi być koniec korekty – może przyjmować bardziej skomplikowaną formę. Wsparcie na NASDAQ jest teraz na 10.913 pkt. Opór jest na 11.458 pkt. Na S&P wsparcie nadal jest w okolicach 3.298 pkt., a opór był na 3.427 pkt. Był, bo w czwartek został pokonany. Jego przełamanie rysuje formację odwróconej głowy z ramionami z zakresem wzrostu przynajmniej do poziomu rekordu wszech czasów.

Na rynku ropy cena baryłki WTI utrzymywała się w okolicach 40 USD i rysowała krótkoterminowy trend boczny czekając na mocniejszy impuls. Jak piszę wyżej pojawił się w poniedziałek, dzięki czemu cena wróciła w okolice 40 USD i we wtorek nadal rosła, a w czwartek ta zwyżka przyśpieszyła. Oporem jest 41,60 USD. Jeśli zostanie pokonane to powstanie podwójne dno z zakresem zwyżki przynajmniej do 46 USD. Wsparcie jest w okolicach 36,10 USD.

Na rynku złota nic w układzie technicznym się nie zmieniło. Nadal korekta rysuje proporzec, który często poprzedza dalszą zwyżkę. Na razie jednak rosnąca rentowność obligacji USA będzie złotu szkodziła. Z czysto technicznego punktu widzenia pierwsze poważne wsparcie jest na 1.849 USD. Bardzo mocne wsparcie jest na 1.740 USD (jednocześnie 38,2% zniesienia hossy). Wstępnym sygnałem kupna byłoby pokonanie 1,920 USD, a ostatecznym pokonanie 1.975 USD.

Na rynku miedzi hossa została przerwana przez korektę i opuszczenie dołem trendu bocznego, ale cena szybko do tego przedziału wróciła. Kontrakty na miedź mają słaby opór na poziomie 295 centów (mocny na 310 centów), a wsparcie na poziomie 278,50 centów/funt. Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też (tak jak na złocie) trwa korekta ABC. Wsparcie jest w okolicach 22,50 USD, a opór na 27,80 USD.

Na rynku walutowym kurs EUR/USD trwa krótkoterminowa korekta w trendzie wzrostowym. Nadal słaby opór jest na poziomie 1,1965 USD, a mocny dopiero na poziomie 1,225 USD. Wsparcie jest na poziomie 1,160 USD. Długoterminowy trend jest nadal dla dolara niekorzystny.

W Polsce na rynku walutowym to, co rozpoczęło się w zeszłym tygodniu kontynuowane było na początku mijającego właśnie tygodnia. Złoty się umocnił. Mamy trend boczny. EUR/PLN ma wsparcie na poziomie 4,46 PLN, a opór w okolicach 4,5950 PLN. CHF/PLN ma wsparcie w okolicach 4.12 PLN, a opór na 4,266 PLN. Kurs USD/PLN ma wsparcie na poziomie 3,78 PLN, a opór na 3,94 PLN.

Na GPW sytuacja techniczna nie poprawiła się. WIG20 w poniedziałek usiłował wrócić do kanału ponad trzymiesięcznego trendu bocznego. Wcześniej wyszedł z niego dołem, co uznawane jest za mocny sygnał sprzedaży. Nie udało mu się to jednak ani w poniedziałek ani w kolejnych dniach, a w czwartek indeks spadł. Nadal więc wsparcie jest na 1.675 pkt. opór na 1.740 pkt., czyli na niedawno pokonanym wsparciu.

Spójrzmy teraz na inne wydarzenia i na to, co czeka nas w kolejnym tygodniu. W piątek 2.10 agencja ratingowa Standard & Poor’s dokonała aktualizacji oceny ratingu Polski, ale zarówno sam rating jak i jego perspektywa się nie zmieniły. Agencja podniosła nawet prognozy na rok 2021 (https://tiny.pl/7l5jl). Dziwić mogło to, że nie było krytycznych słów w sprawie pogłosek o możliwości likwidacji konstytucyjnego limitu zadłużenia, ale widać agencja uznała, że jeśli wszyscy się zadłużają to Polska nadmiernie się nie wyróżnia (mam inne zdanie na ten temat).

Odbyło się też u nas posiedzenie Rady Polityki Pieniężnej. Oczywiście parametry polityki monetarnej się nie zmieniły. Ważne było to, co znajdzie się w komunikacie na temat złotego. Pojawił się tam taki passus: „Tempo ożywienia gospodarczego może być także ograniczane przez brak wyraźnego i trwalszego dostosowania kursu złotego do globalnego wstrząsu wywołanego pandemią”. Jak widać RPP zauważyła chwilowe osłabienie naszej waluty i najwyraźniej żałuje, że nie było trwałe. Rynek nie zareagował.

W nadchodzącym tygodniu w Polsce zobaczymy ostateczne dane o inflacji CPI oraz dane o inflacji bazowej. Wątpliwe, żeby miało to wpływ na zachowanie rynków. W USA dopiero czwartek i piątek będą napakowane raportami makro, z których najważniejsze to: indeksy Fed z Nowego Jorku i z Filadelfii, wnioski o zasiłki bezrobotnych, sprzedaż detaliczna i produkcja przemysłowa we wrześniu.

Nie to jednak będzie skupiało uwagę inwestorów. We wtorek rusza sezon raportów kwartalnych amerykańskich spółek. Najczęściej pomaga on obozowi byków, więc okres prawie do wyborów może być (wbrew oczekiwaniom wielu komentatorów) dla obozu byków niezły.

Jeśli zaś chodzi o wybory to w nocy z czwartku na piątek miała się odbyć druga debata prezydencka. Jednak w czwartek komisja ds. wyborów postanowiła, że debata ma się odbyć, ale zdalnie (kandydaci będą obecnie w innych miejscach i będzie im towarzyszyła publiczność). Donald Trump taką formę debaty odrzucił, więc zapewne się nie odbędzie (o ile Trump nie zmieni zdania).

Jeśli mimo wszystko się odbędzie to nie będzie zapewne wydarzeniem rozstrzygającym o wyniku wyborów, ale jakiejś, krótkotrwałej, reakcji rynków należałoby wtedy oczekiwać. Można wspomnieć o tym, że w środę 7.10 odbyła się debata Harris – Pence (kandydaci na wiceprezydentów), ale nie wzbudziła większego zainteresowania. Można powiedzieć, że debatę wygrała…mucha (https://tiny.pl/7l46g).

Teoretycznie 15.10 mija ostateczny termin zawarcia umowy między Unią Europejska i Wlk. Brytanią, ale wiemy już, że obie strony chcą przedłużenia okresu dochodzenia do porozumienia i bardzo tego porozumienia chcą. Uważam, że ze strony UE pójście na rękę Wlk. Brytanii to błąd, który może drogo nas za parę lat kosztować, ale dla rynków zawarcie umowy byłoby dużym pozytywem.

I na koniec – rynki finansowe oswoiły się już z możliwą wygraną Joe Bidena w wyborach prezydenckich, a inwestorzy są przekonani, że bez względu na to kto je wygra to duży pakiet pomocowy zostanie przez Kongres przyjęty i wejdzie w życie najpewniej przed grudniem, a z pewnością przed końcem roku. Skoro tak właśnie jest to czekanie na wybory w USA nie osłabi obozu byków. A z tego wniosek, że tylko nieoczekiwane wydarzenia na froncie walki z pandemią mogą zahamować obóz byków.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth