Jak zwykle zaczynamy tygodniowy komentarz od poprzedniego piątku (16.10). Wtedy to bardzo interesujące było to, co działo się na giełdach akcji. Indeksy w Europie całkiem mocno zyskały (WIG20 w Polsce również). Pomagało to, że rozmowy w sprawie Brexitu będą kontynuowane, o czym zadecydował szczyt Unii Europejskiej (zakończony właśnie w piątek) oraz jak się wydaje rząd brytyjski. Czekano też na dobrą sesję w USA, do czego zachęcały rosnące kontrakty na amerykańskie indeksy.

Okazało się jednak, że Wall Street sprawiła Europejczykom psikusa – indeksy zaczęły sesję od całkiem mocnych zwyżek, ale końcówka była bardzo słaba. Indeksy w ostatnich dwóch godzinach bez przerwy się osuwały – S&P 500 zakończył sesję neutralnie, a NASDAQ stratą.

Dość trudno było to zachowanie rynku wytłumaczyć. Rzeczywiście dane makro wtedy publikowane były słodko-gorzkie, bo co prawda sprzedaż detaliczna we wrześniu wzrosła (1,9% m/m) zdecydowanie mocniej niż oczekiwano (było to jednak przed nasileniem pandemii), ale produkcja przemysłowa nieoczekiwanie spadła (o 0,6% m/m – oczekiwano wzrostu o 0,5%). Jednak to nie one stały za pogorszeniem nastrojów. Może po prostu rosła niepewność przed wyborami.

Mogło to potwierdzać zachowanie rynków w poniedziałek – nastroje z piątku były kontynuowane, tyle, że obóz niedźwiedzi był zdecydowanie silniejszy. Nie pomogły nawet lepsze od oczekiwań dane publikowane w Chinach. Tam co prawda PKB w III kwartale wzrósł nieco mniej niż oczekiwano, ale i tak wzrost o 4,9% r/r był solidny. Lepsze były dane o sprzedaży (+3,3% r/r) i produkcji (+6,9% r/r).

W USA znowu początek sesji był wzrostowy, ale właściwie natychmiast indeksy zaczęły się osuwać kończąc dzień poważnymi stratami (nieco ponad 1,6%). Wyglądało to dość dziwnie, bo wydawało się, że byki mogą znowu grać nadzieją na uchwalenie pakietu pomocowego.

Nancy Pelosi, spikerka Izby Reprezentantów z Partii Demokratycznej, dała obu partiom ultimatum, które zawierało konieczność zawarcia (lub nie) porozumienia do wtorku. Rozmowy były toczone, a sygnały dochodzące z tych rozmów pokazywały, że dochodzi do powolnego zbliżania stanowisk. Gracze doszli jednak najwyraźniej do wniosku, że wszystko to jest tylko gra na doczekanie do wyborów i stąd te słabe nastroje.

We wtorek kontrakty nadal pokazywały chęć do odbicia, więc wydawało się, że sprawdzimy, czy pogorszenie nastrojów jest trwałe. W Europie indeksy spadły, ale w Polsce WIG20 zyskał pół procent. W USA sesja była podobna do tej poniedziałkowej. Indeksy zyskiwały całkiem wyraźnie, ale w ostatnich godzinach do głosu doszła podaż. Tym razem jednak nieznaczne zwyżki indeksów (okolice pół procent) ocalały.

To pogorszenie nastrojów wynikało zapewne z upływania ultimatum Demokratów, ale okazało się, że Nancy Pelosi tylko żartowała. To oczywiście nie jej słowa tylko moja ironia. Po prostu Pelosi zlekceważyła to swoje ultimatum. Mało tego – dowiedzieliśmy się, że do końca tygodnia powinno zostać zawarte porozumienie, które umożliwi przyjęcie pakietu pomocowego przed wyborami. Dość dziwna to gra Demokratów, chyba, że okaże się, iż opór Republikanów znowu nie pozwoli na uchwalenie pakietu. Faktem jest, że politycy się śpieszą, bo coraz więcej firm melduje, że ich wskaźniki pokazują zamieranie wzrostu gospodarczego.

Wydawało się, że rynek akcji w tej sytuacji nie miał wyboru, a jednak w Europie indeksy bardzo wyraźnie spadły. Oprócz nasilającej się pandemii szkodziły wypowiedzi Christine Lagarde, szefowej ECB, która ostrzegała, że pandemia znacznie pogorszy sytuację w gospodarce, a najgorsze nastąpi w listopadzie i grudniu.

W USA indeksy w środę rosły, dolar tracił (im więcej nowych pieniędzy dociera do gospodarki w USA tym słabszy jest dolar), surowce (oprócz ropy) drożały. A jednak końcówka sesji na Wall Street była znowu słaba – indeksy niewiele, ale jednak spadły. W czwartek nastroje przed sesją nieco poprawił tygodniowy raport z rynku pracy. Złożono 787 tys. nowych wniosków o zasiłek dla bezrobotnych, a oczekiwano 860 tys. To umocniło dolara, a to z kolei zaszkodziło złotu (technika wykresów poniżej).

Ten raport i ciągłe czekanie na wyniki rozmów Demokraci – Republikanie oraz na debatę prezydencką pomagały po południu w Europie w odrobieniu dużych, sesyjnych strat. Najmocniej chyba pomagało to, że Nancy Pelosi oświadczyła przed sesją w USA, że rozmowy są na dobrej drodze do tego, żeby można było podpisać porozumienie między partiami. Jednak słaby początek sesji w USA tak zaszkodził bykom, że indeksy europejskie nieznacznie spadły.

Trzeba zauważyć, że indeks XETRA DAX w Niemczech jest coraz bliższy ukształtowania wielomiesięcznej formacji RGR (sygnałem byłoby pokonanie poziomu 12.308 pkt.), co byłoby bardzo mocnym sygnałem sprzedaży. Warto to obserwować. W Polsce w czwartek WIG20 nawet całkiem wyraźnie zyskiwał. Jednak 80% tego wzrostu zawdzięczał zwyżkom cen akcji Allegro i CD Projekt. Dzielnie pomagały też akcje KGHM. Jednak końcówka sesji (oczywiście winny był też początek sesji w USA) była słaba i dzień zakończył się dla tego indeksu neutralnie.

Po zakończeniu sesji w Europie sytuacja na Wall Street nieco się poprawiła, ale nie było to coś nadzwyczajnego. Optymizm Pelosi powinien był bardziej pomagać bykom, a jednak zakończenie sesji było niezbyt optymistyczne. Owszem, indeks S&P 500 zyskał około pół procent, ale NASDAQ wzrósł kosmetycznie. Wyraźnie czekano na debatę prezydencką.

Widoczna słabość rynków, którym tym razem wyniki kwartalne spółek nie dodają animuszu bykom, ewidentnie pojawiła się nie tylko dlatego, że pakiet pomocowy się opóźnia. Przede wszystkim winny jest zjazd poparcia dla Joe Bidena. W ciągu paru tygodni średnie (z wielu sondaży) poparcie dla Bidena spadło z 10,6 do 7,5% – to naprawdę duży i szybki spadek. Rynek obawia się więc, że po wyborach długo nie będzie wiadomo, kto wygrał, a to może doprowadzić do rewolucyjnej sytuacji w USA (chyba, że wygra Donald Trump).

Poza tym jeśli Trump wygra, a Demokraci utrzymają poparcie w Izbie Reprezentantów, a nie zdobędą Senatu to uchwalenie pakietu może się znacznie opóźnić – może się okazać, że nie pojawi się do końca roku. Jest więc się czego bać. Owszem James Bullard, szef Fed w St. Louis, uważa, że biznes przystosował się już do pandemii i opóźnienie pakietu pomocowego niewiele zmieni, ale to jest dość odosobniona opinia.

Poza tym Bullard mówi, że w USA nie będzie drugiej fali pandemii, co wydaje się być bardzo ryzykowną prognozą. Jeśli chodzi o to, co dzieje się na rynku pandemii to coraz więcej krajów rozważa kilkutygodniowy lockdown (ostatnio wprowadziła to Walia). W Polsce rząd twardo stoi przy stanowisku, że lockdownu nie wprowadzi, ale głosów o konieczności takiego ruchu jest coraz więcej. Już jednak nawet te obostrzenia, które obowiązują są równoznaczne z pełzającym lockdownem lub jak ja mówię ćwierć-lockdownem.

Wiele branż, które nie odżyły w pełni latem dostaje teraz znowu po głowie. Skończy to się masowymi bankructwami o ile rząd nie zaproponuje kolejnych tarcz. Ta ostatnia nazwana tarczą 5.0 (firmy z branży turystycznej, eventowej i wystawienniczej) obowiązująca od 15.10 jest trudno osiągalna, bo trzeba 75% utraty dochodów w stosunku rocznym, żeby z niej skorzystać. To naprawdę bardzo trudny do osiągnięcia warunek.

Wróćmy do USA. Szerszym echem odbiła się wypowiedź Donalda Trumpa o Anthony Faucim (od ponad 35 lat jest dyrektorem Narodowego Instytutu ds. Alergii i Chorób Zakaźnych w USA) – „Fauci jest katastrofalny. Ludzie są zmęczeni słuchaniem jego i tych wszystkich idiotów. Tych wszystkich, którzy się mylili”. Myślicie Państwo, że to zmniejszyło poparcie dla prezydenta? Wcale nie – jak piszę wyżej Trump odrobił już 3 punkty procentowe ze straty, którą miał po pierwszej debacie prezydenckiej i po swojej chorobie.

Dlatego bardzo ważna jest debata, która odbyła się w nocy z czwartku na piątek naszego czasu. Pisząc komentarz nie znałem jej wyniku. Można było założyć, że Donald Trump będzie nieco spokojniejszy (choćby dlatego, że prowadzący będzie mógł go wyciszać), co może dodatkowo mu pomóc w sondażach. Na razie sytuacja staje się coraz bardziej niepokojąca, bo zanosi się na niejasną sytuację tuż po wyborach. Więcej o tym za tydzień.

Na przełomie tygodnia intersujące było też zachowanie naszego rynku walutowego. W piątek kursy ruszyły na północ, ale kończyły prawie neutralnie (realizacja zysków przed weekendem?). W poniedziałek spory wzrost kursu EUR/USD powinien był pomóc naszej walucie, a słabe nastroje na giełdach nieco szkodziły. Okazało się jednak, że złoty stracił do euro i franka całkiem mocno, a na przykład węgierski forint stracił nieznacznie. Można więc wywnioskować, że polska waluta jest słaba nie tylko słabością rynków rozwijających się. O obrazie technicznym poniżej.

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. Indeksy na Wall Street wyrysowały klasyczną formację V dla tego rynku od lat obowiązującą. Wsparcie na NASDAQ jest teraz na 11.364 pkt. Opór jest na szczycie wszech czasów 12.074 pkt. Na S&P wsparcie jest w okolicach 3.419 pkt., a opór na szczycie wszech czasów na 3.586 pkt.

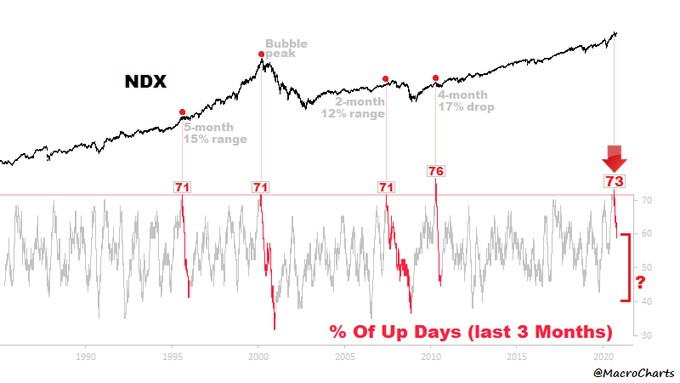

Ciekawostką, ale tylko ciekawostką, bo „cyklistą” nie jestem 😉 jest poniższy wykres. Od ćwierć wieku, jeśli indeks S&P 500 w ciągu 3 miesięcy miał ponad 70 sesji wzrostowych to nurkował tracąc kilkanaście procent, co zabierało kilka miesięcy. Uważam, że to zapewne jest jedynie koincydencja, ale dla ludzi wierzących w cykliczność rynków może byś ostrzeżeniem.

Na rynku ropy cena baryłki WTI utrzymywała się w okolicach 40 USD i rysowała krótkoterminowy trend boczny czekając na mocniejszy impuls. Oporem jest nadal 41,60 USD (został jedynie na chwilę naruszony). Jeśli zostanie pokonane to powstanie podwójne dno z zakresem zwyżki przynajmniej do 46 USD. Wsparcie jest w okolicach 36,10 USD.

Na rynku złota nic w układzie technicznym się nie zmieniło. Nadal korekta rysuje proporzec, który często poprzedza dalszą zwyżkę. Z czysto technicznego punktu widzenia pierwsze poważne wsparcie jest na 1.849 USD. Bardzo mocne wsparcie jest na 1.740 USD (jednocześnie 38,2% zniesienia hossy). Wstępnym sygnałem kupna byłoby pokonanie 1,933 USD, a ostatecznym pokonanie 1.975 USD.

Na rynku miedzi hossa wróciła dzięki osłabieniu dolara i nadziei na szybki pakiet pomocowy w USA oraz dzięki danym publikowanym w Chinach i dużemu umocnieniu juana. Pomagały strajki w Chile. Trwa trend wzrostowy. Kontrakty na miedź mają opór na poziomie na 331 centów (szczyt z 2018 roku), a wsparcie na poziomie 303,80 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też (tak jak na złocie) trwa korekta ABC. Wsparcie jest w okolicach 22,50 USD, a opór na 27,80 USD.

Na rynku walutowym kurs EUR/USD nadal trwa krótkoterminowa korekta w trendzie wzrostowym, ale zanosi się na jej zakończenie. Nadal słaby opór jest na poziomie 1,1965 USD, a mocny dopiero na poziomie 1,225 USD. Wsparcie jest na poziomie 1,1690 USD. Długoterminowy trend jest nadal dla dolara niekorzystny.

W Polsce na rynku walutowym kursy zaczęły znowu rosnąć. Nadal dużo zależy od kursu EUR/USD (im niżej tym gorzej dla złotego) oraz od polskich polityków (ich wypowiedzi), ale pojawiły się pierwsze sygnały, że słabość złotego jest jednak naszą chorobą. EUR/PLN ma wsparcie w okolicach 4,5330 PLN, a opór w okolicach 4,5950. CHF/PLN ma wsparcie w okolicach 4.1400 PLN, a opór na 4,2850 PLN. Kurs USD/PLN ma wsparcie na poziomie 3,7650 PLN, a opór na 3,9400 PLN.

Na GPW WIG20 nadal okazuje sporą słabość. Od strony czysto technicznej wsparcie jest na 1.627 pkt., potem na 1.558 pkt., a opór na 1.740 pkt., czyli na pokonanym w połowie września wsparciu.

Zachowanie polskich rynków nie miało nic wspólnego z publikowanymi danymi makro. Dowiedzieliśmy się, że zatrudnienie spadło o 1,2% w stosunku do września zeszłego roku, czyli, że w stosunku do sierpnia rosło wolniej niż w poprzednim miesiącu. Za to wynagrodzenie w firmach zatrudniających więcej niż 9 osób (40% rynku pracy) wzrosło o 5,6% (oczekiwano 4,5%). Dość nieoczekiwany wzrost i trudno wytłumaczalny. Być może to był jednorazowy wyskok, a może w dużych firmach zabrakło Ukraińców i trzeba było więcej płacić?

Okazało się też jednak, że dane o produkcji (wzrost o 5,9% r/r – oczekiwano 3,8%) oraz o sprzedaży detalicznej (2,7%, oczekiwano 2,2%) były lepsze od oczekiwań. Zanosiło się więc na większą od oczekiwań poprawę sytuacji w całej gospodarce. Czas przeszły nie jest przypadkiem, bo dane dotyczyły września, a uderzenie pandemii w październiku zastopuje tę pozytywną zmianę i sytuację pogorszy.

O pandemii obradowano w Sejmie, ale nic z tej wymiany politycznych ciosów nie można było sensownego wyciągnąć. Może jedynie wymaga wyjaśnienia dość kuriozalna wypowiedź premiera Morawieckiego, który oznajmił, że Polska sprzedaje obligacje z ujemną rentownością. W zasadzie, że premier nie do końca skłamał… Sprzedawaliśmy obligacje z ujemną rentownością – denominowane w euro, ale to nie była nasza zasługa tylko ECB i strefy euro. Nasze obligacje w złotych są sprzedawane oczywiście z dodatnią rentownością. Nasza „wspaniała” opozycja nie usiłowała nawet tej baśni premiera sprostować.

W kolejnym tygodniu na rynki dotrze cała lawina wyników kwartalnych amerykańskich spółek. Najwięcej publikowanych będzie w czwartek po sesji. Szczególną uwagę zwracać będą raporty i prognozy Microsoft, eBay, General Electric, Google, Amazon, Apple, Facebook, Honeywell.

Będzie to jednak tydzień przedwyborczy, więc należy obawiać się, że to właśnie sondaże i wypowiedzi polityków będą najmocniej wpływały na zachowanie rynków. Tak jak pisałem tydzień temu – to nie jest rynek dla spokojnych inwestycji.

Na koniec mała uwaga. W niedzielę 25.10 zmieniamy w Europie czas na zimowy, a w USA robią to tydzień później. Tak więc sesje w USA rozpoczynać się będą przez ten tydzień o 14:30 naszego czasu, a kończyć o 21:00. Niby nic, ale warto odnotować, że o godzinę dłużej handlować będziemy w Europie pod dyktando USA.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth