W miniony piątek sytuacja na giełdach nie odbiegała od tego, co widzieliśmy w poprzednich dniach: optymistyczni Amerykanie (indeksy wzrosły) i pesymistyczni Europejczycy (indeksy spadły). Tym razem dawało się to od biedy wytłumaczyć, bo wstępne indeksy PMI dla sektora przemysłowego i usług w Europie rozczarowały, a w USA były lepsze od oczekiwań.

Dlatego też kurs EUR/USD oddalił się od oporu na poziomie 1,19 USD tracąc pół procent. To oczywiście zaszkodziło też złotemu. Kursy walut w Polsce całkiem mocno wzrosły, ale w poniedziałek i we wtorek rano już spadały rosnąc znowu w środę. Generalnie nic interesującego na naszym rynku walutowym się nie wydarzyło.

Mocniejszy dolar zaszkodził też złotu, którego cena spadała w piątek, w poniedziałek usiłowała rosnąć, ale też zakończyła dzień spadkiem. Na tym rynku wyraźnie widać było, że byki są bardzo słabe. Nawet we wtorek, kiedy kurs EUR/USD rósł złoto drożeć nie chciało. Dopiero w środę, kiedy przed wejściem do gry Amerykanów taniało, zakończyło dzień zwyżką (w oczekiwaniu na wystąpienie szefa Fed). O wykresach i analizie technicznej poniżej.

W poniedziałek również w Europie zapanował bliski euforii optymizm – indeksy zyskały ponad dwa procent (w Polsce WIG20 zyskał połowę tego). Powodu do euforii nie było, bo w całej Europie liczba zakażeń COVID 19 zaczęła bardzo wyraźnie rosnąć. Mówiło się, że to wracający z innych krajów turyści przenoszą zakażenie, co groziło kolejnymi zamknięciami granic.

Polska już to zrobiła zamykając na przykład loty do i z Hiszpanii, co uderzy w odpoczywających tam naszych turystów i zaszkodzi naszemu sektorowi turystycznemu. Ta decyzja została podjęta, potem na chwilę odwołana (ma wejść w życie 2.09), ale szkoda dla turystyki została już zrobiona – kto zaryzykuje wylot za granicę Polski ryzykując brak możliwości opłaconego już powrotu?

We wszystkich komentarzach w poniedziałek mówiono, że optymizm inwestorów wynikał z zaakceptowania do stosowania w USA osocza ozdrowieńców z COVID19 przez FDA (amerykańska agencja zatwierdzająca leki). Po pierwsze jednak to żadna informacja, bo o tym mówiono już od dawna, a po drugie WHO (Światowa Organizacja Zdrowia) poinformowała, że pozytywne skutki użycia osocza są wątpliwe, a dowody na jego skuteczność są wątłe. W końcu szef FDA zaczął się też wycofywać z optymistycznych ocen tego rodzaju leczenia.

Po prostu w Europie inwestorzy zaczęli gonić USA, dzięki czemu w poniedziałek indeksy odbiły się od dwutygodniowego dna. Być może pomagały też informacje o znacznym zwiększeniu zakupów w USA ropy i produktów rolnych przez Chiny. Pojawiły się też informacje mówiące o tym, że szaleństwo Wall Street zaczęło martwić niektórych zarządzających funduszami, którzy bardziej przychylnie spoglądają na Europę (co może w końcu pomóc też bykom na GPW).

Nadal jednak wystarczy słabszy początek sesji w USA, żeby indeksy europejskie (jak np. we wtorek) zakończyły sesję neutralnie. W środę jednak znowu zyskały po około jeden procent naśladując to, co można nazwać jedynie szaleństwem Wall Street, gdzie nadal duże zwyżki spółek z NASDAQ prowadziły cały rynek na północ. Analitycy i komentatorzy nie szukali już nawet pretekstów do tych zwyżek – po prostu szalone pieniądze goniły szalony rynek. Więcej o tym na końcu tekstu.

W USA poniedziałkowa sesja wyglądała dość dziwnie, bo cały wzrost NASDAQ (0,6%) i połowa wzrostu S&P 500 (0,5 punktu procentowego z 1% całej zwyżki) został wypracowany dopiero w ostatniej godzinie sesji. Jeszcze bardziej kuriozalne było zachowanie indeksów we wtorek, kiedy to Conference Board opublikował szokująco słaby odczyt indeksu zaufania konsumentów – spadł do poziomu najniższego od sześciu lat (wykres poniżej). Mimo tego indeksy na Wall Street jedynie do połowy sesji kręciły się wokół poziomu neutralnego, a potem ruszyły na północ ustanawiając kolejne rekordy. Ciągle działał efekt FOMO.

Jakąś (niewielką) pomocą dla obozu byków mogło być to, że w nocy (naszego czasu) z poniedziałku na wtorek dość nieoczekiwanie odbyły się telefoniczne rozmowy USA – Chiny (te, które były odwołane w poprzednim tygodniu 15.08) podsumowujące półrocze umowy handlowej pierwszej fazy. Chińczycy promienieli optymizmem. Larry Kudlow, główny ekonomiczny doradca Białego Domu, też oświadczył, że prezydent jest zadowolony. Obie strony oficjalnie oświadczyły, że będą dążyły do pełnej realizacji umowy. Shanghai Composite jednak delikatnie stracił, a w środę straty powiększył.

Ta rozmowa niewiele znaczyła, bo prezydent Trump nadal przed wyborami jest w wojowniczym nastroju. W minionym tygodniu zagroził firmom, które nie przeniosą produkcji z zagranicy (czytaj z Chin) do USA specjalnym cłami. Jedno, czym by takimi cłami zyskał to wzrost inflacji w USA, bo bardzo wątpliwe, żeby takie cła (o ile w ogóle możliwe) zmusiły potężne amerykańskie firmy do produkowania w USA tego, co mogą poza USA produkować o wiele taniej.

Od początku tygodnia czekano przede wszystkim na czwartek, kiedy to rozpocznie się sympozjum Fed w Jackson Hole. Pierwszego dnia wystąpienie miał Jerome Powell, szef Fed. Sympozjum to często jest forum, na którym Fed przedstawia swoje plany, więc nic dziwnego, że inwestorzy na nie czekali i zapewne to czekanie też pomogło rynkom w środę. Mówiono, że zaszkodzi ono dolarowi, ale nie dało się tego zaobserwować, bo wtorkowe osłabienie dolara było jedynie reakcją na bardzo słaby odczyt amerykańskiego indeksu zaufania.

W końcu nadszedł ten oczekiwany dzień. Okazało się, że to, o czym ja czytałem wiele dni wcześniej dokładnie się sprawdziło. Powell powiedział, że Fed będzie dążył do tego, żeby inflacja „średnio” wyniosła 2% (nie sprecyzował jakiego okresu ma dotyczyć ta średnia) oraz (co może było niewielkim zaskoczeniem), że Fed uważa, iż pomoc rynkowi pracy i utrzymanie go za pomocą różnych środków w doskonałej formie nie zaszkodzi inflacji.

Niby fakt, ale wszystko zależy od tego, jakie to będą środki. Komentatorzy określali tę nową linię postepowania Fed mianem „historycznej zmiany”.

Reakcja rynków? Początkowo duży wzrost EUR/USD oraz cen surowców (przede wszystkim złota), a potem powrót do poziomów neutralnych (ale wyższych niż przed wystąpieniem Powella) i w końcu przecena złota i neutralne zakończenie na rynku walutowym. Skoro wszyscy wiedzieli, co Powell powie to i reakcja była oczywista. Dla złota nowa linia Fed jest bardzo korzystna, ale w długim okresie. Rynek akcji się wahał. Indeksy ruszyły na północ, potem zabarwiły się na czerwono i znowu zaczęły rosnąć kończąc sesję neutralnie – NASDAQ nieco stracił, a S&P 500 nieco zyskał. Tylko rynki europejskie nadal były słabsze – indeksy spadły. Inaczej mówiąc – nic się nie stało, rynek byka w USA jest kontynuowany.

W ostatnich tygodniach odbyły się również dwie konwencje Demokratów i Republikanów, gdzie dwie pary (Biden – Harris i Trump – Pence) zostały nominowane do walki o prezydenturę w listopadowych wyborach. W przypadku Joe Bidena media przytaczają jego słowa, w których twierdzi, że jeśli naukowcy zalecą zamknięcie gospodarki w celu stłumienia pandemii to on ich posłucha. Dość niebezpieczne to słowa, które mogą drogo Bidena kosztować.

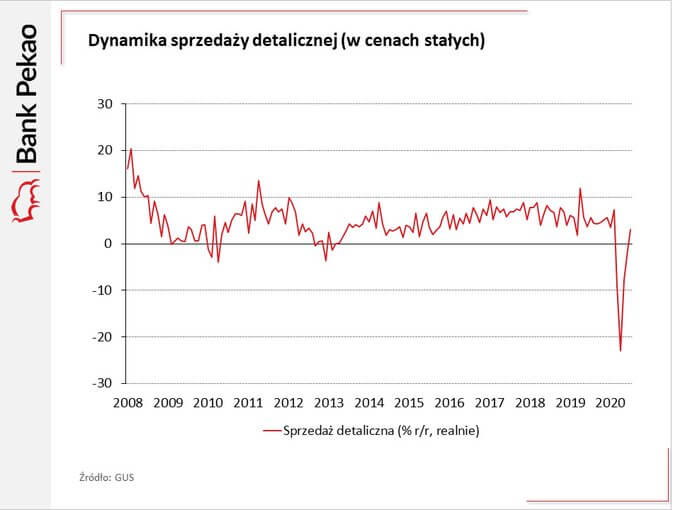

Spójrzmy na polskie dane makro. W zeszły piątek (tak jak oczekiwałem) dane o sprzedaży detalicznej w lipcu były wyraźnie lepsze od prognoz. Sprzedaż wzrosła o 2,7% r/r, a prognozowano spadek o 0,4%. Jak widać na wykresie z Pekao SA dynamice realnego wzrostu jeszcze sporo brakuje do poziomów sprzed pandemii, ale nie ulega wątpliwości, że nastroje konsumentów są lepsze niż tego oczekiwano. Zobaczymy jednak, co stanie się jesienią po wakacjach i po sezonie zakupów szkolnych. We wtorek dowiedzieliśmy się, że tak jak oczekiwano stopa bezrobocia wyniosła w lipcu 6,1%. Minister Marlena Maląg twierdzi, że wzrośnie do końca roku w okolice 7-8%.

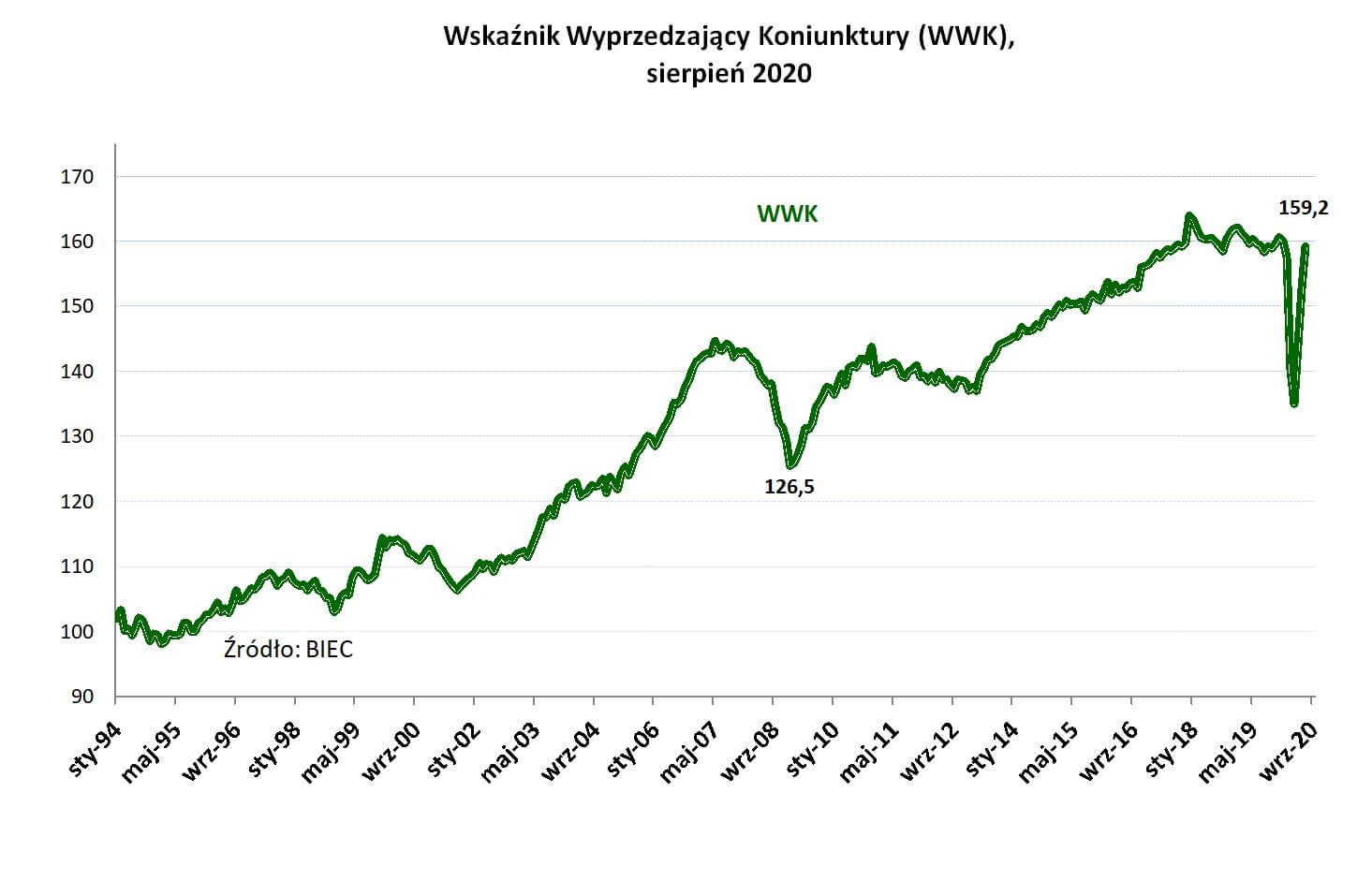

Swój sierpniowy Wskaźnik Wyprzedzający Koniunktury (WWK) opublikował BIEC. Wskaźnik całkiem mocno wzrósł, a BIEC pisze, że „Gospodarka stopniowo odrabia straty wywołane lockdownem. Najszybsza poprawa wskaźnika nastąpiła w maju br., tuż po poluzowaniu restrykcji sanitarnych. W kolejnych miesiącach tempo wzrostu wskaźnika było nieco wolniejsze.” i dalej „W sierpniu br. wszystkie składowe wskaźnika działały w kierunku jego wzrostu, choć z nierówną siłą. W największym stopniu poprawiły się oceny przedsiębiorców na temat stanu finansów firm oraz oceny ogólnej sytuacji gospodarczej.”.

Generalnie tak jak na innych rynkach również w Polsce gospodarka odżywa szybciej niż tego oczekiwano. Teraz wszystko zależy od reakcji rządów na jesienną falę zakażeń. Nawiasem mówiąc mam nadzieję, że wiceminister finansów Piotr Patkowski tylko brakowi doświadczenia (w końcu 29 lat jak na wiceministra to dość mało…) zawdzięcza to, że wychylił się ze stwierdzeniem o możliwym lockdownie jesienią.

Popatrzmy teraz na sytuację rynkową widoczną na wykresach. Hossa w USA była kontynuowana, co zaowocowało rekordami na NASDAQ i S&P 500. Ewidentnie widać na wykresach, że weszliśmy w coś na kształt paraboli, która często poprzedza korektę. Został jeszcze rekord na DJIA. Słabe wsparcie na NASDAQ jest na 11.466 pkt., a mocne na 10.750 pkt. Na S&P wsparcie jest w okolicach 3.200 pkt.

Na rynku ropy cena baryłki WTI na przełomie tygodnia nadal krążyła wokół poziomu 42 USD, ale potem utrzymywała się nad tym poziomem przekraczając 43 USD (pomagał rozpoczynający się sezon huraganów w USA). Trend nadal jest umiarkowanie wzrostowy. Kolejnym oporem jest dopiero 48,70 USD. Wsparcie jest w okolicach 38,70 USD.

Na rynku złota nic w układzie technicznym się nie zmieniło, bo trend nadal jest wzrostowy, ale trwa korekta najpewniej w postaci zygzaka ABC (spadek-wzrost-spadek). Najwyraźniej teraz jest czas na spadkową falę C. Słabe wsparcie jest na poziomie 1.925 USD, mocne na 1.800 USD, a opór na 2.070 USD.

Na rynku miedzi korekta praktycznie się zakończyła. Umiarkowana hossa trwa. Cena srebra naśladowała cenę złota. Nadal obowiązuje trend wzrostowy, ale też trwa korekta ABC. Wsparcie jest w okolicach 23 USD.

Na rynku walutowym kurs EUR/USD nie podjął ataku na poziom 1,19 USD. Więcej nawet – w piątek kurs mocno spadł, bo dane o indeksach PMI były zdecydowanie w Europie słabsze niż w USA. We wtorek zaś słaby indeks zaufania w USA w połączeniu z lepszym od oczekiwań odczytem indeksu niemieckiego instytutu Ifo pomogły we wzroście kursu. Czekano jednak przede wszystkim na czwartkowe wystąpienia Jerome Powella na sympozjum w Jackson Hole. Opór nadal jest więc na 1,19 USD, a potem dopiero na poziomie 1,225 USD. Wsparcie jest na poziomie 1,170 USD. Trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym na przełomie tygodnia panowała zmienność, a kierunek zależał od tego, co działo się na rynku EUR/USD. W piątek duży spadek kursu EUR/USD pomógł w osłabieniu naszej waluty, a od poniedziałku złoty powoli zyskiwał, ale w środę stracił. Czekaliśmy na mocniejsze impulsy.

EUR/PLN ma ciągle wsparcie na poziomie 4,37 PLN (potem na 4,30 PLN), a opór nadal w okolicach 4,47 – 4,48 PLN. CHF/PLN ma nadal wsparcie w okolicach 4.05 PLN, a opór na 4,11 PLN (mocny opór na 4,22 PLN). Kurs USD/PLN ma wsparcie na poziomie 3,64 PLN, słaby opór na 3,78 PLN, mocny opór dopiero na 4,01 PLN.

Na GPW sytuacja nie zmieniła się ani na jotę. Rynek nadal był bardzo słaby, bo wzrost w poniedziałek odbył się na niewielkim obrocie, a we wtorek atak na opór zakończył się totalnym fiaskiem obozu byków. Wystarczyło niejednoznaczne rozpoczęcie sesji w USA i powrót indeksów w Europie do poziomów neutralnych, żeby WIG20 stracił jeden procent. WIG20 nadal tkwił w trendzie bocznym (1.741 – 1.853 pkt.).

Śmieszna była sesja środowa. Wtedy to indeks WIG20 trzymał się przez cała sesję blisko poziomu neutralnego (ale nad nim). W ostatniej godzinie indeks gwałtownie ruszył na północ. Powód jest lekko pół śmieszny.

O około siedem procent zdrożały nagle akcje CD Projekt – opublikowano informację mówiącą o tym, że firma pracuje nad „mobilną grą w środowisku Wiedźmina”. Nawiasem mówiąc takie informacje nie powinny być publikowane w trakcie sesji. Z półtoraprocentowego wzrostu WIG20 CD Projekt wypracował jeden punkt procentowy (jego waga w indeksie to 14%). Trudno to uznać za uzasadniony i wartościowy wzrost indeksu.

Przypominam, że dopiero pokonanie 1.853 pkt. na większym obrocie byłoby mocnym sygnałem kupna z zakresem zwyżki przynajmniej do 2020 pkt. Przełamanie poziomu 1.740 pkt. byłoby sygnałem sprzedaży.

W nadchodzącym tygodniu zobaczymy dane o ostatecznych odczytach indeksów PMI dla sektora przemysłowego (również w Polsce) i dla sektora usług w wielu krajach (w tym również w USA), ale w Stanach bardziej istotne będą też wtedy publikowane indeksy ISM dla przemysłu i usług. Najważniejszy będzie jednak piątkowy, miesięczny raport z amerykańskiego rynku pracy. Jak zawsze przypominam, że co prawda uznawany on jest za raport najważniejszy w USA, ale najczęściej prowadzi do dużej zmienności na rynku walutowym i niewielkich zmian na rynku akcji. Pamiętać też trzeba, że piątek poprzedzi trzydniowy weekend w USA, bo w poniedziałek jest tam Dzień Pracy.

Podsumowując komentarz można powiedzieć, że nic się na rynkach nie zmieniło. Nie ma sensu szukanie kolejnych wskaźników i opinii mówiących o tym, że Wall Street oderwała się od gospodarki. Wszyscy to już przecież wiedzą, a indeksy i tak rosną. Być może najbardziej sensowna jest teoria zgodnie z którą gracze czekają z ręką na spuście na początek mocniejszej korekty, żeby wtedy sprzedawać akcje.

Poza tym fundusze mogą celowo pomagać obozowi byków, bo szykując się na korektę chcą sprzedawać akcje z wyższego poziomu. Oczywiste jest jednak to, że mało kto trafi w sam szczyt, więc korekta może mieć spory zakres (bo wielu rzuci się do sprzedawania). Nie znaczy to jednak, że zamieni się w bessę. Do tego paliwa nie widzę.

Można więc powtórzyć, że przełom miesięcy często jest dla obozu byków korzystny, ale jak przypominam wrzesień uważany jest statystycznie za najgorszy dla posiadaczy akcji miesiąc w roku. Poza tym szybkimi krokami zbliża się już listopad, a z nim wybory prezydenckie w USA. Joe Biden nadal prowadzi w sondażach, ale przewaga nad Donaldem Trumpem się zmniejsza, co może nieco pomagać obozowi byków. Nie zdziwię się, jeśli we wrześniu na Wall Street zapanuje stagnacja, co może pomagać giełdom europejskim. Gorzej byłoby, gdyby w USA rozpoczęła się większa korekta, bo to zaszkodzi wszystkim giełdom.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth