Rozpoczął się sezon raportów kwartalnych amerykańskich spółek, ale w ogólnym obrazie rynków niewiele się zmieniło. W piątek 10.07 (przypominam, że mój komentarz obejmuje okres od piątku do czwartku) indeksy na Wall Street znowu wzrosły, NASDAQ ustanowił nowy rekord, ale poważnym ostrzeżeniem było to, że obrót był najmniejszy od końcówki lutego. Wzrosty na małym obrocie zawsze pokazują nadchodzącą słabość rynku.

Nie dziwiło więc to, że w poniedziałek co prawda indeksy zaczęły sesję od dużych zwyżek, ale tym razem końcówka byłą bardzo „niedźwiedzia” – indeks S&P 500 stracił blisko jeden, a NASDAQ ponad dwa procent. Opowieści o tym, że działał strach przed pandemią w Kalifornii i na Florydzie oraz w Teksasie można między bajki włożyć. Po prostu przed sezonem raportów kwartalnych część graczy postanowiła zrealizować zyski na najbardziej „gorących” akcjach (najchętniej na akcjach z grupy FAANG).

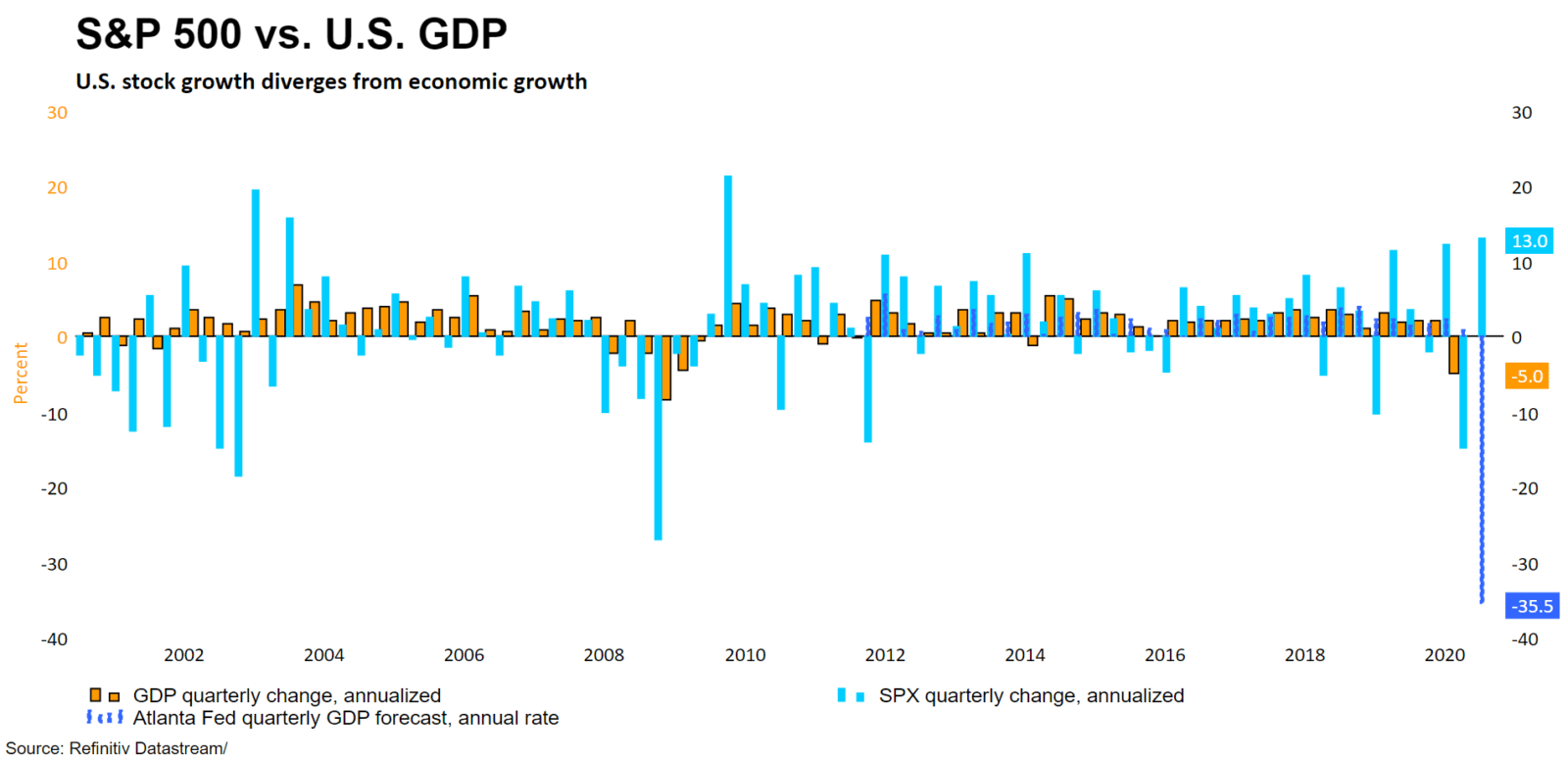

W końcu kiedyś musiała nastąpić choćby chwila zastanowienia. Co prawda dane makro (również publikowane w minionym tygodniu) są zdecydowanie lepsze od oczekiwań, ale gospodarka nadal nie wróciła do formy, a zyski spółek jeszcze długo tego nie zrobią. Już nawet Reuters pisze (https://tiny.pl/7d638) o tym, że 3 biliony wydrukowanych przez Fed dolarów napędzają nieracjonalną (od strony fundamentalnej) hossę. Wystarczy spojrzeć na wykres, na którym pokazane jest kwartalne zachowanie indeksu S&P 500 i PKB w USA oraz prognozę tego PKB:

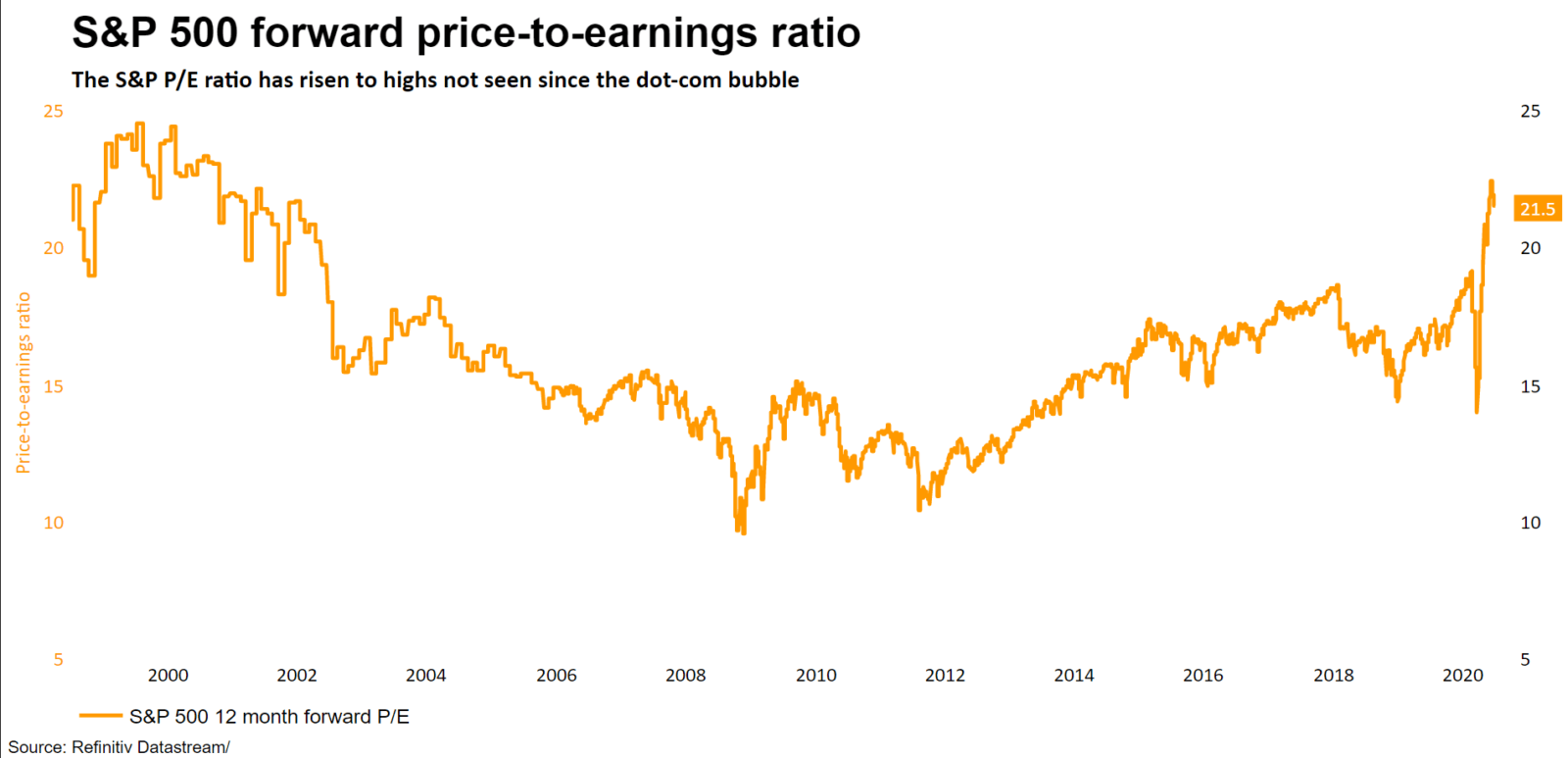

Na kolejnym wykresie widać współczynnik cena na zysk (po polsku C/Z, po angielsku P/E) – prognozowany (prognozowany, a nie rzeczywisty) współczynnik jest najwyżej od hossy dotcomów, która zakończyła się w 2001 roku dramatyczną przeceną akcji.

Można też spojrzeć na kapitalizację spółek (vide artykuł w MarketWatch: https://tiny.pl/7dvhs). Jak widać bez „wielkiej piątki” (Apple, Amazon, Microsoft, (Alphabet) Google, Facebook) od 2017 roku kapitalizacja się nie zmieniła, a kapitalizacja „wielkiej piątki” wzrosła o ponad 20%.

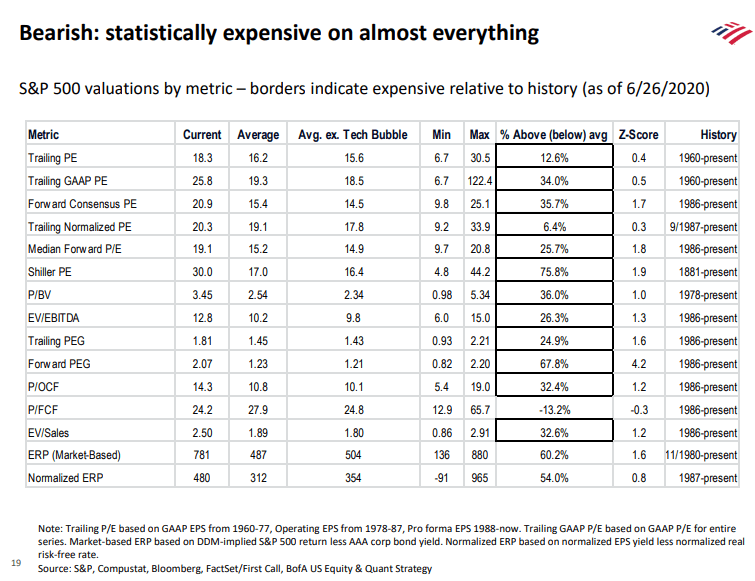

Nic dziwnego, że w artykule https://tiny.pl/7dvqq można dostrzec tabelkę, w której prawie wszystkie współczynniki opisujące wartość spółek indeksu S&P 500 są zdecydowanie za wysokie:

Ale oczywiście (oczywiście, bo takie są rynki) na zachowanie inwestorów ostrzeżenia nie wpływały. We wtorek na stronach MarketWatch pojawił się na przykład tekst (https://tiny.pl/7db3v) pod znaczącym tytułem: „Nadszedł czas, żeby inwestorzy przestali kupować akcje, które ‘w oszałamiający sposób’ oddaliły się od rzeczywistości”. Również we wtorek kilku członków Fed ostrzegało, że przed gospodarką amerykańską jest „gęsta mgła”.

Podziałało? Absolutnie nie – indeksy wzrosły. Tym razem pretekstem była wypowiedź jednego z tych członków Fed (Lael Brainard), który ostrzegając przed tą mgłą wezwał Fed do znacznego zwiększenia zakupów aktywów rynkowych po to, żeby pomóc gospodarce. Nawet bardzo słabe wyniki banków na początku sezonu publikacji raportów kwartalnych (zyskały jedynie nieznacznie akcje JP Morgan, a mocno staniały akcje Citigroup i Wells Fargo) nie przeszkodziły bykom. Wymyślono sobie, że warto przechodzić z dużych nazw na NASDAQ w inne sektory i dlatego mocno wzrósł DJIA, a niewiele NASDAQ.

Mówiło się też o coraz większych nieporozumieniach na linii USA – Chiny, co gracze również zlekceważyli. W poniedziałek USA odrzuciły chińskie roszczenia terytorialne w regionie Morza Południowochińskiego. Dotychczas USA przyjmowała neutralne stanowisko do konfliktu Filipiny – Chiny. Poza tym USA chce wyrzucić do kosza audyt z 2013 roku, co może zapowiadać mocniejsze ograniczenie w handlu akcjami chińskich spółek na giełdach w USA. Chiny z kolei obłożyły sankcjami senatorów Marco Rubio i Teda Cruz za to, że Waszyngton chce ukarać Chiny za ich traktowanie mniejszości w regionie Sinkiang. Donald Trump w wywiadzie dla CBS zapowiedział, że nie jest zainteresowany rozmową z Chinami na temat umowy handlowej i anulował specjalny status Hongkongu. Mike Pompeo, sekretarz stanu USA, zapowiedział ograniczenia wizowe dla pracowników Huawei i innych spółek chińskich.

Dużo się znowu mówiło o pandemii i szczepionce/leku. W poniedziałek twierdzono, że dwie firmy (BioNTech i Pfizer) dostały zezwolenie na szybką ścieżkę zatwierdzenia szczepionki, co może spowodować pojawienie się jej na rynku już w październiku. We wtorek po sesji mówiono o leku Moderny – badanie 45 osób pokazało, że pojawiła się u nich odporność na zakażenie koronawirusem, co oczywiście pomagało bykom w środę.

Mam jednak przynajmniej dwie uwagi. Po pierwsze pojawienie się na rynku nie znaczy, że odpowiednia część populacji się zaszczepi. Po drugie nawet ja, gorący zwolennik szczepień, byłbym bardzo ostrożny, jeśli chodzi o szczepienie tak naprawdę niesprawdzoną szczepionką. Nikt bowiem nie będzie wiedział jakie będą jej skutki za rok czy dwa. Wniosek? Opowiadanie o szczepionce to tylko pretekst zwiększający przewartościowanie rynków akcji.

Na razie znowu coraz częściej mówi się o drugiej fali zakażeń, co oczywiście jest nieprawdą. Po prostu te kraje, które rozluźniły lockdowny doświadczają tego, o czym mówili epidemiolodzy – 60-70% społeczeństwa i tak się zakazi, a lockdowny jedynie przedłużą czas tego procesu. W Niemczech współczynnik przekazywania zakażenia R0 jest znowu większy od jedności. W Kalifornii przywrócono niektóre ograniczenia. I tak można by było wyliczać.

Najważniejsze jest to, że coraz więcej jest opinii zgodnie z którymi żaden kraj nie wytrzyma (jego gospodarka) kolejnego, całkowitego, zamknięcia gospodarki. Zastąpią taki lockdown celowane, lokalne ograniczenia (jak np. w Kalifornii). To od czasu do czasu będzie wstrząsało światem, ale rynki finansowe do tego się przyzwyczają. Kluczowy będzie okres jesienny, kiedy to może uderzyć prawdziwa druga fala – koronawirus i grypa.

Na rynkach skupiano się od wtorku przede wszystkim na wynikach kwartalnych amerykańskich spółek. Nawet w dużych agencjach informacyjnych zamieszczano teksty mówiące o tym, że oczekiwania są niezwykle obniżone i że bardzo łatwo będzie je pobić.

Pozostawało pytanie jak zareagują rynki na takie lepsze od oczekiwań wyniki. Zazwyczaj pomagało to bykom. Tym razem było dość podobnie – słabe wyniki przeceniały akcje (banki), ale nieco tylko lepsze (w środę Goldman Sachs) plus oczekiwania na szczepionkę dawały paliwo bykom, dzięki czemu indeksy w środę znowu wzrosły, a w Niemczech indeks XETRA DAX pokonał czerwcowy szczyt kończąc korektę.

W czwartek znak zapytania postawiła ponad czteroprocentowa przecena Shanghai Composite (praktycznie wymazany był szaleńczy wzrost z poprzedniego tygodnia). Szkodził wzrost napięcia na linii USA – Chiny (o czym wyżej) oraz chłodzące rynek przesłanie płynące z mediów państwowych (raz podgrzewają, potem chłodzą…). Wiadomo było jednak, że chińska hossa bykom w USA i Europie pomoże, a chińska przecena zaszkodzi umiarkowanie. Czekano przede wszystkim na wynik posiedzenia ECB (mimo, że nie spodziewano się nowych decyzji). Rzeczywiście ich nie było, a wynik posiedzenia nie miał wpływu na zachowanie rynków. Indeksy w Europie i w USA nieco spadły, ale nie było to nic wielkiego – nieistotna korekta.

Jeśli spojrzy się na indeksy S&P 500 i DJIA to widać, że sytuacja przez ostatni tydzień niewiele się zmieniła, od 11.06 nadal trwa korekta, która przyjmuje klasyczną postać zygzaka ABC. Okno bessy na S&P 500 jednak się zamknęło – oporem jest teraz jest 3.233 pkt., a wsparcie w okolicach 2.970 pkt. Pokonanie poziomu 3.150 pkt. utworzyło czerwcową formacje podwójnego dna, co może zapowiadać dalsze zwyżki.

Na NASDAQ formację gwiazdy wieczornej, która często zapowiada spadki, zastąpiła zasłona czarnej chmury (terminologia analizy technicznej bazującej na świecach japońskich). To też jest formacja zapowiadająca zmianę trendu. Opór jest na 10.825 pkt., a wsparcie na 10.269 pkt., a drugie na 10.155 pkt. W obu przypadkach są to okna hossy.

Na rynku ropy cena baryłki WTI nadal trzymała się w okolicach poziomu 40 USD, a opór na poziomie 41,30 USD dzielnie się broni. W oczekiwaniu na szczyt OPEC+ (w środę) na początku tygodnia cena baryłki spadała, we wtorek i środę wzrosła, ale w czwartek spadła i oddaliła się od oporu. Jeśli opór pęknie, to kolejnym będzie dopiero 48,70 USD. Wsparcie nadal jest w okolicach 34,40 USD.

Spodziewano się, że OPEC+ zmniejszy skalę cięć w wydobyciu, ale że to nie zaszkodzi cenie. I tak rzeczywiście się stało. Cięcie cięcia (to nie pomyłka) zmniejszyło ograniczenie wydobycia z 10 mln baryłek/dzień na 7,7 mln. Jeśli jednak kraje, które wydobywały za dużo, dopasują się do tego ograniczenia to efektywnie wyniesie ono 8,3 mln, czyli niewiele się zmniejszy.

Na rynku złota cena uncji kręciła się w okolicy 1.800 USD. Brak było zdecydowania co do tego, czy rynkowi należy się korekta, czy ruszy dalej na północ. Często rynek złota zachowywał się tak jak rynek akcji, co pokazywało, jaki jest wpływ „papierowego” złota na cenę na rynku fizycznego kruszcu. Dlatego też w czwartek nieco się od 1.800 USD w dół oddaliła. Opór jest dopiero na szczycie wszech czasów, czyli na 1.920 USD. Słabe wsparcie jest na 1.792 USD, a potem nadal w okolicach 1.745 – 1.748 USD. Na rynku miedzi trwa hossa.

Na rynku walutowym kurs EUR/USD od początku tygodnia ruszył ostro na północ. Czekanie na szczyt Unii Europejskiej powinno hamować zapędy byków, ale jednak optymizm umacniający euro przeważał. W środę opór został zaatakowany, ale w czwartek kurs zawrócił. Wsparcie jest nadal na poziomie 1,1170 USD, a opór nadal na 1,140 USD. A ja nadal preferuję euro, ale należy poczekać na wynik szczytu UE.

Szczyt ten rozpocznie się w piątek i być może zakończy w sobotę (często jest przedłużany). Włochy dawały sygnały (po rozmowie premiera Giuseppe Conte z kanclerz Angelą Merkel) zgodnie z którymi mogą się zgodzić z niektórymi warunkami stawianymi przez „oszczędną czwórkę” (Austria, Dania, Holandia, Szwecja), które to kraje chcą narzucenia ostrych warunków beneficjentom Funduszu Odbudowy (FO) wartym 750 mld euro.

Przypominam jednak, że potrzebna jest jednomyślność, a Victor Orban zapowiadał brak zgody. Swoje wątpliwości zgłaszał tez premier Danii Mark Rutte. Niejasne również też stanowisko Polski. Jeśli jednak szczyt zakończy się sukcesem to euro mocno zyska.

Na naszym rynku walutowym wszystko sygnalizowało, że złoty najchętniej zacząłby się osłabiać. Pisałem ostatnio, że mam wrażenie, iż „coś” nie pozwala na osłabienie złotego przed wyborami, a realia sprawdzimy po wyborach. W powyborczy poniedziałek kurs EUR/USD wzrósł, co często złotemu pomagało. Tym razem jednak kursy walut wzrosły, a EUR/PLN pokonał opór na poziomie 4,47 PLN.

Wydawało się, że złoty zacznie się osłabiać, ale we wtorek zakończyło się posiedzenie Rady Polityki Pieniężnej. Tym razem zaskoczenia nie było, ale i konferencji prasowej też nie było (niestety). W czwartek okazało się, że krytyka braku komunikacji RPP z rynkiem zaczyna działać – w piątek 17.07 o 10:00 odbędzie się konferencja prasowa poświęcona prezentacja projekcji inflacji i PKB z „Raportu o inflacji – lipiec 2020”. W komunikacie po posiedzeniu znowu znalazło się odniesienie do kursów walutowych (rada ubolewa nad siłą złotego) – tutaj cały komunikat: https://tiny.pl/7dzqb. Poza tym RPP obniżyła prognozy na ten i przyszły rok (nie cytuję, bo jak zawsze przypominam prognozy są tylko po to, żeby je zmieniać). Mimo tego złoty zyskał.

Najwyraźniej gracze obawiali się, że oprócz słów RPP użyje narzędzi osłabiających naszą walutę i to się nie wydarzyło. Poza tym apetyt Orlenu na Lotos, Energę i PGNiG (powstanie istny moloch) może bardzo pomóc budżetowi.

Jeśli wszystkie te transakcje zostaną zrealizowane to budżet może zyskać około 30 mld złotych. Nawet ostrzeżenie agencji ratingowej Moody’s, której nie podoba się zapowiadany po wyborach kierunek rządzących na osłabienie sądów i praworządności (więcej tutaj: https://tiny.pl/7dzql), nie zaszkodziło naszej walucie (potraktowano to jako rytualne ostrzeżenie, które nic nie niesie?).

Kursy wróciły do poziomu poprzedniego oporu, a CHF/PLN oddalił się znacznie od oporu na 4,22 PLN (skutek wypowiedzi szefa banku centralnego Szwajcarii). W czwartek złoty zaczął znowu mocniej tracić, a opór na EUR/PLN pękał. Być może dlatego, że poważnym ostrzeżeniem był artykuł w Business Insider (https://tiny.pl/7fhrz). Wystarczyło jednak, żeby kurs EUR/USD się zazielenił, żeby kursy walut w złotym wróciły do poziomu neutralnego. Pomagały też złotemu pogłoski zgodnie z którymi na szczycie UE nie dojdzie do powiązania wydatkowania środków z unijnego budżetu i tych z Funduszu Odbudowy z przestrzeganiem zasad praworządności.

Końcówka dnia przyniosła jednak w czwartek spadek EUR/USD przez co u nas kursy nieco wzrosły, a EUR/PLN znowu naruszył opór. Pamiętać trzeba, że jeśli rzeczywiście również rząd, a nie tylko młodzi ekonomiści z jednego z think tanków chcą usunięcia lub przesunięcia w górę limitu 60% PKB, który zapisany jest w Konstytucji to czeka nas przecena złotego. Potrzebne jest do tego oficjalne potwierdzenie takich zamiarów. Co prawda Konstytucje bardzo trudno zmienić, ale czy opozycja oprze się argumentacji „jeśli nie pozwolicie to zaszkodzicie Polakom”?

Na GPW w minionym tygodniu nadal trwała kanikuła i nic istotnego się w obrazie technicznym rynku nie wydarzyło. Opór na WIG20 umocnił się (nadal to 1.853 pkt. – pokonanie byłoby mocnym sygnałem kupna z zakresem zwyżki przynajmniej do 2020 pkt.). Wsparcie jest na poziomie 1.741 pkt. Jego pokonanie byłoby groźne, bo indeks wyłamałby się z krótkoterminowego trendu bocznego, co zapowiadałoby mocniejszą korektę. Nadal najsilniejszy jest SWIG80, który wygląda jak NASDAQ lub jak Shanghai Composite (przed czwartkową dużą korektą).

W kolejnym tygodniu na rynki nadal docierać będzie mnóstwo raportów kwartalnych amerykańskich spółek (np. Microsoft, czy Intel). Danych makro w kalendarium jest bardzo mało (dopiero w piątek zobaczymy wstępna odczyty indeksów PMI dla krajów strefy euro i USA), więc pretekstami/powodami do ruchów będą przede wszystkim te raporty oraz informacje z frontu walki z pandemią. W Polsce zobaczymy dane o produkcji, sprzedaży i stopie bezrobocia w czerwcu. Dane ważne, ale ich wpływ na zachowanie rynków będzie znikomy. W mijającym tygodniu dowiedzieliśmy się, że inflacja CPI rzeczywiście wzrosła o 3,3% (taki był wstępny odczyt), a usługi zdrożały o 7,4% r/r. Nie wiem skąd RPP bierze swoją prognozę inflacji (2%)…

Na zakończenie muszę powtórzyć to, co pisałem ostatnio. Dla GPW najlepsza byłaby korekta „w bok” na Wall Street, czyli konsolidacja blisko poziomów maksymalnych (bo w wejście w bessę nie wierzę). To pozwoliłoby na kontynuowanie zwyżek na rykach rozwijających się. Na razie trwa na nich konsolidacja https://tiny.pl/7fh9j.

Autorem tekstu dla iWealth jest Piotr Kuczyński, ekonomista, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth