Inwestowanie zamiast spekulacji – czyli zegar cyklu koniunkturalnego i Barometr gospodarczy F-Trust iWealth jako narzędzia inwestora?

„Przewidywanie jest bardzo trudne szczególnie, jeżeli chodzi o przyszłość”, brzmi popularne porzekadło, pomimo tego od zawsze inwestorzy szukali i nadal szukają możliwości zdobycia przewagi nad rynkiem, często z założenia chcąc być od innych szybszym, mądrzejszym, skuteczniejszym. Jednym z moich ulubionych cytatów pasującym do klimatu próby prognozowania przyszłości jest ten przypisywany francuskiemu pisarzowi Antoine de Rivarol, który z inwestowaniem nie miał nic wspólnego ale trafił w sedno naszej dziedziny – „kto ma rację dzień wcześniej od innych, ten przez dobę uchodzi za idiotę”.

Historia fortun zarobionych na giełdzie poprzez spekulacje usłana jest trupami, a porażki tłumów przeplatane są sukcesami wielkich, takich jak Jasse Livermoor czy George Soros.

Okazuje się, że przemierzając drogę od spekulacji do inwestowania, wraz z wydłużeniem horyzontu trzymania pozycji w portfelu, prognozowanie przyszłości staje się bardziej prawdopodobne niż w pierwszej chwili można przypuszczać, a co jeszcze istotniejsze może być domeną zwykłego długoterminowego inwestora. Metoda, o której piszemy jest relatywnie prosta w zrozumieniu i przedstawieniu graficznym, w porównaniu z innymi narzędziami do prognoz, każdy może ją logicznie interpretować. Wspomnianym narzędziem jest tzw. zegar cyklu koniunkturalnego.

Określenie nie jest przypadkowe, wskaźnik przedstawia bowiem koniunkturę w gospodarce, porusza się w cyklu, czyli w następujących po sobie okresach, a dodatkowo ma obrazową formę zegara dla łatwiejszej próby szacowania następstw (w standardowym zegarze spodziewamy się, że po godzinie 9 jest 10, a następnie 11 i tak dalej).

Zegar cyklu koniunkturalnego nie działa aż tak przewidywalnie jak urządzenie do pomiaru czasu ze względu na zaskoczenia gospodarcze, zaskoczyć mogą też godziny, które nie zawsze następują po sobie. Zegar lubi często zawracać, a godziny nie trwają taką samą ilość czasu. Pomimo tych minusów za pomocą tego narzędzia możemy dość celnie określić w jakim momencie gospodarczym jesteśmy oraz jakie klasy aktywów powinniśmy wtedy przeważać, a także jakie zmiany w portfelu inwestycyjnym możemy przygotować na przyszłość.

Co wyczytamy z zegara?

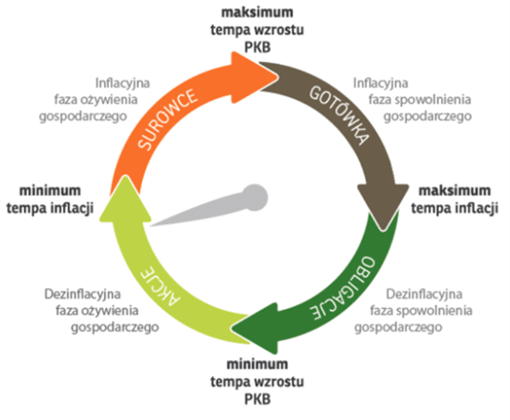

Zegar składa się z czterech ćwiartek wskazujących ożywienie, ekspansję, spowolnienie, recesję. Każda z czterech faz charakteryzuje się specyficznymi dla siebie cechami:

Ożywienie to wzrost dynamiki PKB, rośnie produkcja przemysłowa, poprawiają się nastroje, a firmy zaczynają inwestować. Dzięki spadkowi inflacji i stóp procentowych rozkręca się akcja kredytowa. Jednocześnie moment w którym dynamika PKB ustanawia dołek, a następnie przyspiesza to teoretycznie najlepszy czas na inwestowanie w akcje.

Ekspansja to dalszy wzrost dynamiki PKB przy wzroście produkcji przemysłowej ale i w konsekwencji powoli rosnącej inflacji i stopach procentowych. Dobra koniunktura sprawia, że rosną koszty produkcji, a coraz większa grupa społeczeństwa inwestuje swoje oszczędności. Moment ustanowienia dołka przez inflację, a następnie jej przyspieszenie to teoretycznie optymalny czas na inwestycje w surowce.

Spowolnienie rozpoczyna wysoka inflacja, która ustanawia swój szczyt podobnie jak i stopy procentowe. Konsekwencją tego jest spadek akcji kredytowej, produkcji przemysłowej i dynamiki PKB, a perspektywa pogarszającej się koniunktury wpływa na spadek cen akcji. W momencie gdy dynamika PKB osiągnęła szczyt teoretycznie należy z akcji przesiąść się do gotówki, a wzrost stóp procentowych zachęci do inwestycji w obligacje o zmiennym oprocentowaniu.

Recesję znamionuje bardzo zła sytuacja gospodarcza, bankructwa firm, a w konsekwencji spadająca dynamika PKB i produkcji przemysłowej. W kulminacyjnym momencie zaczyna spadać inflacja i ścinane są stopy procentowe. Moment gdy inflacja osiąga szczyt, a następnie zaczyna spadać to teoretycznie najlepszy czas na obligacje o stałym oprocentowaniu.

Powyższe prawidła są nieodłączną częścią wolnorynkowej gospodarki. Fazy cyklu następują po sobie ale zdarza się, że gospodarka „przeskakuje” przez którąś z ćwiartek, np. z fazy spowolnienia bezpośrednio do ożywienia, tak jak wspomniałem powyżej „godziny” zegara nie są równe, a bywa, że i wskazówka zawraca… pomimo tych niedogodności zegar teoretycznego cyklu koniunkturalnego jest dobrym narzędziem wspomagającym średnio i długoterminowe inwestowanie. Byłby jeszcze lepszy gdyby nie „czarne łabędzie”, które są nieodzowną częścią gospodarki i rynku kapitałowego.

W celu uproszczenia informacji, czy też przefiltrowania ich do zakresu potrzebnego inwestorowi na bazie zegara cyklu koniunkturalnego stworzyliśmy Barometr Gospodarczy, którego pomysłodawcą jest Jędrzej Janiak, Makler Papierów Wartościowych w F-Trust iWealth Dyrektor ds. doradztwa inwestycyjnego.

Czym jest Barometr gospodarczy F-Trust iWealth?

W F-Trust iWealth przyjęliśmy do analizy metodę Top-Down, co oznacza, że proces analityczny zaczynamy od generalnych danych makroekonomicznych, by następnie schodzić już na poszczególne rynki i ostatecznie dobrać alokację do portfeli funduszy inwestycyjnych. Nasz „Top” to Barometr Gospodarczy F-Trust iWealth.

Zdecydowaliśmy się na oparcie naszego procesu pracy w dziale analitycznym na cyklu gospodarczym jako swojego rodzaju kotwicy, ze świadomością ograniczeń i ułomności jakie wynikają z prostego, jakby nie było, modelu. Posługujemy się cyklem Kitichna, który trwa mniej więcej 3,5-4 lata i analizujemy go za pomocą zmian dynamiki wzrostu gospodarczego i cen, tak by określić potencjalnie najlepszą klasę aktywów w określonym czasie.

W dalszych etapach naszej pracy staramy się identyfikować potencjalne czynniki zniekształcające modelowy przebieg cyklu i uwzględniać je w naszych rekomendacjach. W ostatnim czasie takimi anomaliami były chociażby lockdowny związane z pandemią, czy inwazja Rosji na Ukrainę. Bierzemy też pod uwagę różnego rodzaju megatrendy, które podlegają zupełnie innym cyklom i zależnościom. Barometr jest produktem komitetu analitycznego, który zbiera się w pierwszych dniach miesiąca. W skład komitetu wchodzą członkowie Działu Analitycznego oraz Zarządu.

Główną wartością takiego podejścia do analizy rynkowej jest to, że w wszechobecnym szumie informacyjnym mamy wspomnianą wcześniej kotwicę, czy swojego rodzaju benchmark, do którego możemy się w każdej chwili odnieść i odciąć od atakujących nas komunikatów rynkowych. Rynki bywają zmienne, popadają w nadmierną euforię czy panikę. Nawet przy uwzględnieniu anomalii czy chwilowych wydarzeń geopolitycznych zawsze siła wynikająca z kondycji gospodarki wcześniej czy później przekłada się na wyniki spółek, a następnie indeksów oraz poszczególnych klas aktywów.

Jak czytać Barometr gospodarczy F-Trust iWealth?

Barometr wskazuje klasę aktywów, którą warto posiadać, a nawet istotnie przeważać w portfelu funduszy. Co ważne, musimy pamiętać, że jest to model, który realizujemy w ujęciu globalnym. Bywają okresy, gdzie poszczególne grupy gospodarek nieco się w swoich cyklach różnią i trzeba to brać pod uwagę przy budowie portfela. Mamy cztery ćwiartki, które wskazują na poszczególne klasy aktywów:

- Gotówka, czyli fundusze dłużne o możliwie jak najniższym ryzyku, co oznacza, że z dużym prawdopodobieństwem sytuacja gospodarcza może dostarczyć materializacji się ryzyk charakterystycznych dla rynków akcji. Sugerujemy risk-off, czyli unikanie ryzyka zarówno na rynkach akcji, jak i obligacji.

- Obligacje, czyli fundusze dłużne obligacji skarbowych długoterminowych. Ta faza każe nam szukać zysków poprzez oczekiwanie spadku rynkowych stóp procentowych. To czas, kiedy inflacja przestaje rosnąć, a inwestorzy dyskontują przyszłe obniżki stóp procentowych, a na rynkach akcji jeszcze wieje strachem. W tym czasie media straszą widmem dalej rosnącej inflacji.

- Akcje, czyli risk-on i alokacja w fundusze akcyjne, często najlepiej małych i średnich spółek jako tych, które najbardziej poczują powiew rodzącego się ożywienia gospodarczego. Wejście w tę fazę często ma miejsce, gdy na paskach telewizyjnych czy w internecie widzimy nagromadzenie się złych informacji gospodarczych, a wskaźniki nastrojów nie zachęcają do inwestowania.

- Surowce, czyli fundusze z ekspozycją na koszyk surowców lub te, które inwestują w akcje spółek wydobywających czy też przetwarzających surowce. To czas, kiedy trwające ożywienie gospodarcze wykorzystało już potencjał istniejącej podaży i wytwarza presję inflacyjną.

Istotne jest, aby brać pod uwagę, że ćwiartki sąsiadujące w szczególności w okresie zaawansowania naszego wskazania w danej fazie cyklu mogą być korzystne dla obu klas aktywów. Co innego jest dla ćwiartek przeciwstawnych. Z gospodarczego punktu widzenia okres, w którym spodziewamy się np. wzrostu cen surowców nie będzie wspierał cen obligacji długoterminowych, a czas kiedy wskazujemy na akcje, to czas kiedy po prostu szkoda siedzieć w bezpiecznych funduszach dłużnych czy na lokacie.

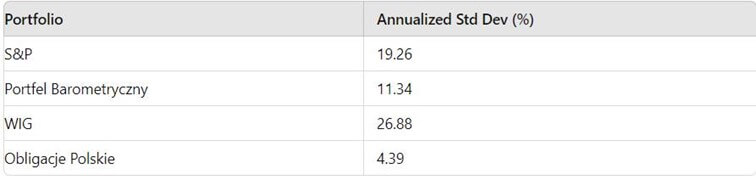

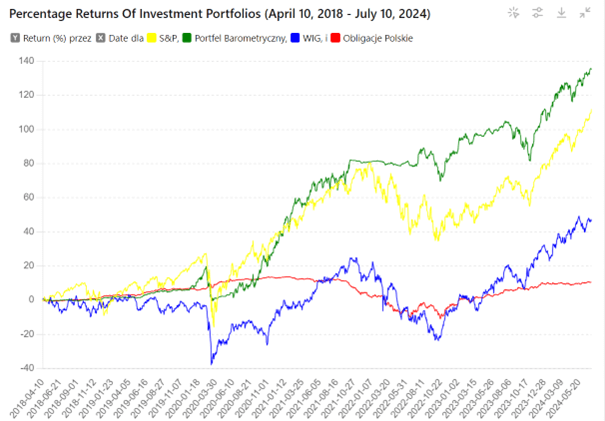

Najważniejsze pytanie, czy to działa? Zadajemy sobie to pytanie każdego miesiąca, a aby to sprawdzić prowadzimy portfel jednego funduszu. Alokujemy środki w jeden fundusz, najbardziej adekwatny dla wskazanej klasy aktywów i trzymamy do momentu, gdy wskazówka w barometrze wskaże kolejną klasę aktywów. Oznacza to, że portfel przebudowujemy średnio raz na rok. Robimy to od 10 kwietnia 2018 roku. Wiemy jakie wstrząsy spotkały globalną gospodarkę po drodze, a mimo to wyniki są takie:

Oto wyniki stóp zwrotu za cały okres od 10 kwietnia 2018 do 10 lipca 2024 oraz odchylenia standardowego tygodniowych stóp zwrotu dla poszczególnych portfeli:

Aktualny odczyt Barometru gospodarczego – lipiec 2024

Spotify:

Youtube:

Zegar cyklu koniunkturalnego oczami Doradcy inwestycyjnego, CFA Jacka Maleszewskiego

Co napędza cykl koniunkturalny?

Z poprzednich artykułów dowiedzieliśmy się czym jest zegar cyklu koniunkturalnego, jak go używamy i czy jest użyteczny w praktyce. Teraz spróbujemy odpowiedzieć na pytanie co tak naprawdę powoduje, że ten zegar działa.

Próba odpowiedzi na to pytanie wcale nie będzie prosta. Jak zawsze w tak złożonych zagadnieniach, trudno jednoznacznie wskazać jeden powód, dlatego zdania wśród ekonomistów-teoretyków są podzielone. W tym artykule przedstawimy nasze rozumienie realnych przyczyn powstawania cyklów koniunkturalnych poparte wieloletnimi praktycznymi obserwacjami rynków.

Wzloty i upadki aktywności gospodarczej w dłuższym okresie, są naturalnym procesem, który został opisany w postaci zegara cyklu koniunkturalnego. Powodów, dla których ten zegar działa ekonomiści wskazują wiele, ale w naszej ocenie absolutnie kluczowym jest ludzka natura i związany z nią cykl kredytowy w dłużej mierze kontrolowany przez banki centralne i rządy za pomocą polityki monetarnej i fiskalnej. Pozostałe zmienne są raczej skutkami cyklu kredytowego niż przyczynami falowania gospodarczego. Są to na przykład:

zmienność popytu,

inwestycje i zapasy,

efekty mnożnikowe i akceleracyjne.

Próbując opisać w skrócie działanie cyklu gospodarczego, można odwołać się do ilości pieniądza w gospodarce jako najistotniejszej zmiennej. A więc im niższe stopy procentowe tym większa chęć zaciągania kredytów, a tym samym kreacja nowego pieniądza w gospodarce. Więcej pieniądza w kieszeniach ludzi, powoduje wzrost popytu, który prowadzi do ekspansji gospodarczej. Wzrost wydatków prowadzi do wzrostu dochodów, co dalej napędza wydatki i produkcję w tzw. efekcie mnożnikowym. Z kolei efekt akceleracyjny odnosi się do tego, że zwiększony popyt na produkty prowadzi do większych inwestycji w kapitał trwały lub kapitał ludzki (wzrost zatrudnienia) co dodatkowo wzmacnia cykl gospodarczy.

W pewnym momencie następuje przegrzanie gospodarki, między innymi z powodu całkowitego wykorzystania mocy produkcyjnych. Minimalny poziom bezrobocia prowadzi do trudności w pozyskiwaniu nowych pracowników. Nasila się presja na wzrost płac. Następuję wzrost inflacji i banki centralne są zmuszone reagować, podnosząc stopy procentowe. W tym momencie zadłużenie indywidualne i firmowe jest zwykle na wysokim poziomie. Jesteśmy w momencie szczytu cyklu kredytowego. Od tego momentu wysokie stopy procentowe zniechęcają do zaciągania nowych kredytów, a rosnące raty motywują do spłacenia zadłużenia, zamiast przeznaczać dochody na konsumpcję. Spada ilość pieniądza w gospodarce, spada popyt, a to oznacza spadek PKB i mamy recesję. Firmy, które zbyt agresywnie inwestowały, mogą w tym czasie bankrutować. Taki stan rzeczy trwa, dopóki inflacja nie zacznie spadać. Wtedy bank centralny może ponownie obniżyć stopy, żeby pobudzić popyt i wchodzimy w nowy etap ożywienia.

Co więc tak naprawdę powoduje powstawanie cyklu koniunkturalnego? Jak w powyższym opisie widać, zasadnicze znaczenie dla kreacji bądź nie, nowego pieniądza ma poziom stóp procentowych. Na pierwszy rzut oka można dojść do wniosku, że cykle gospodarcze są kreowane przez banki centralne. Istotnie, ich decyzje mają niebagatelne znaczenie. Jednak w gruncie rzeczy dużo częściej są one zmuszone reagować na bieżącą sytuację niż mają możliwość ją kreować. W naszej opinii zegar cyklu koniunkturalnego jest napędzany przede wszystkim przez maniakalno-depresyjną ludzką naturę, lub inaczej mówiąc, przez znane inwestorom giełdowym strach i chciwość wzajemnie po sobie następujące.

W okresie prosperity wzrasta skłonność do podejmowania ryzyka, które w gospodarce jest rozumiane jako inwestowanie w nowe przedsięwzięcia, czy rozbudowa istniejących mocy produkcyjnych, często wspomagane tanim kredytowaniem. W okresie recesji, gdy zewsząd jesteśmy bombardowani wiadomościami o tragicznej sytuacji gospodarczej i kolejnych bankructwach, skłonność do podejmowania ryzyka, zaciągania kredytów, inwestowania czy wydawania pieniędzy na prywatne potrzeby, drastycznie spada.

Na koniec warto wspomnieć jeszcze o dwóch zmiennych, które mają wpływ na cykl gospodarczy. Są to:

szoki zewnętrzne,

zmiany technologiczne.

W naszej ocenie jednak, są to bardziej czynniki, które mogą zaburzać przebieg cyklu koniunkturalnego, przerywając lub wydłużając go niż faktycznie stanowiąc jego cześć, tak jak czynniki wcześniej wymienione.

Szoki zewnętrzne (globalne), takie jak kryzysy finansowe, wojny, pandemie czy zmiany cen surowców, mogą wpływać na gospodarki krajowe. Na przykład gwałtowny wzrost cen ropy naftowej może prowadzić do inflacji i spowolnienia gospodarczego, a co za tym idzie przerwać cykl.

Innowacje technologiczne prowadzą zwykle do wzrostu produktywności i nowych możliwości gospodarczych, co zazwyczaj wydłuża i napędza okres prosperity. Czasami zmiany te mogą prowadzić jednak do zakłóceń w tradycyjnych sektorach gospodarki, co może powodować tymczasowe spadki aktywności gospodarczej. W długim terminie rozwój technologii zwiększa nachylenie krzywej wzrostu gospodarczego wokół której krąży nasza sinusoida cyklu koniunkturalnego.

Michał Kurpiel, Wiceprezes zarządu F-Trust iWealth, Jędrzej Janiak, Dyrektor ds. doradztwa inwestycyjnego F-Trust iWealth, Jacek Maleszewski CFA, Dyrektor ds. doradztwa inwestycyjnego F-Trust iWealth

iWealth Family. Rozwiązania szyte na miarę. Partner w biznesie i życiu prywatnym.

Fundacja Rodzinna – czym jest i komu jest dedykowana? Rozmowa z mecenasem Arturem Cmochem

Klienci F-Trust iWealth S.A. to w dużej części przedsiębiorcy, poszukujący efektywnych sposobów zabezpieczenia swojego majątku. Rozumiemy te potrzeby. iWealth Family oferuje kompleksowe wsparcie także w tych obszarach.

Jednym z największych wyzwań, przed którym stoją obecnie firmy rodzinne, jest przekazanie sterów następnemu pokoleniu. Nie jest to proces łatwy ani szybki. Wymaga on długotrwałego przygotowania oraz dobrania odpowiednich narzędzi. Źle „skrojona” sukcesja może nie tylko zaszkodzić rozwojowi przedsiębiorstwa, ale stać się również źródłem wieloletnich problemów

w rodzinie.

Dzięki nawiązaniu przez iWealth Family współpracy z Kancelarią GWW nasi klienci są wspierani w różnych obszarach prawnych związanych z posiadanym majątkiem jak i prowadzonym biznesem.

Krzysztof Zygmanowski, Członek Zarządu iWealth Family rozmawia z mec. Arturem Cmochem, Partnerem i Doradcą podatkowym w Kancelarii GWW.

Krzysztof Zygmanowski: Panie Mecenasie, proszę opisać naszym czytelnikom Kancelarię GWW z uwzględnieniem obszarów w jakich kancelaria wspomaga polskich przedsiębiorców.

Artur Cmoch: Kancelaria działa na polskim rynku ponad 25 lat (rok założenia 1996) i jest jedną z największych tego typu organizacji w Polsce. Zatrudniamy łącznie około 200 osób, wśród których 150 to prawnicy i doradcy podatkowi. Oprócz tradycyjnego doradztwa rozwijamy usługi księgowe oraz coraz bardziej istotne dla naszych klientów usługi wsparcia informatycznego związane z doradztwem podatkowo-księgowym. Z uwagi na wielkość naszego zespołu i jego doświadczenie jesteśmy w stanie doradzić w każdym aspekcie prawa i podatków. Przeprowadzamy skomplikowane procesy restrukturyzacyjne, doradzamy w przypadku sprzedaży spółki albo jej zakupu. Prowadzimy audyty, chętnie angażujemy się także w doradztwo bieżące. Naszym oczkiem w głowie są polskie firmy rodzinne. Z niektórymi współpracujemy od początku istnienia kancelarii.

Krzysztof Zygmanowski: Dla wielu naszych Klientów ważnym etapem w ich życiu jest przekazanie kolejnym pokoleniom odpowiedzialności za majątek rodziny i zarządzania jego największymi składnikami, w tym zachowanie ciągłości, trwałości i skuteczności rodzinnego biznesu. W jaki sposób możecie im w tym pomóc?

Artur Cmoch: Z naszymi klientami nawiązujemy bliskie relacje biznesowe co skutkuje zaufaniem, jakim nas obdarzają. Konsekwencją tego jest nasze zaangażowanie w procesy związane z przekazaniem majątku kolejnym pokoleniom. W obszarze sukcesji działamy holistycznie starając się uwzględnić przede wszystkim interes całej rodziny oraz konieczność zabezpieczenia majątku na następne pokolenia.

Krzysztof Zygmanowski: Panie Mecenasie, od około roku w Polsce głośno jest o Fundacji Rodzinnej. Czy mógłby Pan w sposób zwięzły przedstawić czym jest Fundacja Rodzinna i dla kogo jest ona przeznaczona?

Artur Cmoch: Polska Fundacja Rodzinna szturmem wdarła się na rynek usług doradczych. Założenie fundacji jest bardzo ciekawym rozwiązaniem zarówno dla tych, którzy nadal aktywnie prowadzą biznes jak i dla tych którzy rozważają przekazanie biznesu następcom, z jednoczesną gwarancją zabezpieczenia majątku na wiele pokoleń. Fundacja może pełnić funkcję holdingu skupiającego pod sobą aktywa danej rodziny. Fundacja może być właścicielem spółek kapitałowych, które zwykle stanowią główne aktywo w rodzinnym majątku, może być także właścicielem aktywów płynnych (obligacji, akcji, innych papierów wartościowych), a także właścicielem nieruchomości komercyjnych. Co ważne, dochody osiągane przez Fundację z racji posiadania wymienionych wyżej aktywów są zwolnione z opodatkowania, w momencie ich uzyskania. Podatek pojawi się dopiero w chwili wypłaty świadczeń na rzecz beneficjentów (w przypadku wypłat na rzecz członków rodziny stawka podatku wyniesie 15%).

Oprócz korzyści podatkowych fundacja gwarantuje bezpieczeństwo – majątek fundacji co do zasady nie podlega bowiem egzekucji, w przypadku roszczeń związanych z prowadzoną działalnością gospodarczą.

Z punktu widzenia wykorzystania fundacji jako narzędzia planowania sukcesji, najistotniejszy jest duży zakres swobody w określeniu zasad jej funkcjonowania i przede wszystkim zasad wypłat środków na rzecz beneficjentów. Dzięki tej swobodzie można zabezpieczyć interesy nie tylko następnego pokolenia, ale także kolejnych.

Krzysztof Zygmanowski: Firmy stoją dziś przed wieloma wyzwaniami. Poszukiwanie nowych rynków zbytu, zwiększanie skali działalności czy możliwości produkcyjnych, dostosowanie do szybko zmieniających się realiów, odpowiednie planowanie podatkowe, przekazanie sterów kolejnemu pokoleniu czy mierzenie się z zawiłościami prawnymi to jedne z nich. W jakich jeszcze obszarach jako Kancelaria jesteście w stanie pomóc naszym klientom-przedsiębiorcom?

Artur Cmoch: Jak już wspomniałem, z uwagi na wielkość naszego zespołu jesteśmy w stanie wspomóc naszych klientów w każdym obszarze związanym z prawem, podatkami czy też księgowością. Wspominałem także o usługach informatycznych dotyczących obszaru prawa i podatków. Śmiało mogę stwierdzić, że wśród kancelarii prawnych jesteśmy liderem na tym rynku. Posiadamy własne oprogramowanie przygotowujące przedsiębiorców do wejścia w życie Krajowego Systemu e-Faktur (KSeF) orazJPK KR (Jednolity Plik Kontrolny – Księgi Rachunkowe).

Bardzo dobrze czujemy się w doradztwie transakcyjnym. Wspomagamy naszych klientów zarówno przy zakupie spółek jak i w przypadku ich sprzedaży. W tym kontekście bardzo duże znaczenie ma nasze ogromne doświadczenie w przeprowadzaniu audytów.

Towarzyszymy naszym klientom przez całe życie gospodarcze ich biznesów. Wiemy jak od strony prawno-podatkowej dobrze założyć biznes, jak dobrze go prowadzić i jak go sprzedać.

Krzysztof Zygmanowski: Proszę podać kilka konkretnych przykładów transakcji, jakie z sukcesem zrealizowaliście dla Waszych Klientów.

Artur Cmoch: Niedawno z sukcesem zakończyliśmy transakcję sprzedaży wiodącego producenta z branży chemicznej. Wartość transakcji sięgnęła prawie 1 mld złotych. W tym roku uczestniczyliśmy także, jako doradca podatkowy, w sprzedaży 100% udziałów w polskiej spółce informatycznej. Wartość transakcji wyniosła 100 mln Euro. Obecnie wiele transakcji związanych jest z jednoczesnym powołaniem Polskiej Fundacji Rodzinnej. Jako kancelaria uczestniczyliśmy w założeniu ponad 60 fundacji. Świadczy to o tym, że fundacja na dobre „zadomowiła się” w naszym systemie prawnym.

Krzysztof Zygmanowski: Dziękuję za rozmowę, a naszych czytelników zapraszam do rozmów z doradcami iWealth Family, którzy chętnie odpowiedzą na dodatkowe pytania.

Krzysztof Zygmanowski, Członek Zarządu iWealth Family, mec. Artur Cmoch, Partner i Doradca podatkowy w Kancelarii GWW.

Niniejszy materiał – F-Trust iWealth News (dawnej iWealth Management Sp. z o.o.) – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 26/2024