Złoto – aktywo, które powinno znaleźć się w portfelu każdego inwestora

O złocie napisano już wiele. Temat tego kruszcu pojawia się zawsze, gdy za rogiem czai się niebezpieczeństwo lub po prostu jego wizja. Za nami pandemia, napaść Rosji na Ukrainę, znaczący wzrost inflacji i stóp procentowych. Niezależnie czy najbliższe lata będą wypełnione przez kolejne czarne łabędzie, czy też świat wypełni sielankowy nastrój, (na co niestety się nie zanosi), miejsce na opisywane aktywa powinno znaleźć się w portfelu inwestora.

Inwestycja w złoto uznawana jest również za dobry sposób na utrzymanie wartości nabywczej oszczędności, a dziś przyciąga inwestorów dodatkowo wzrostami ceny na przestrzeni ostatnich miesięcy.

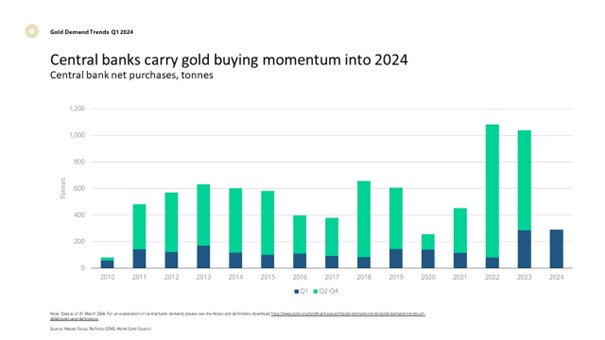

Do posiadania kruszcu w portfelu inwestycyjnym motywują również banki centralne, które dokonują historycznie dużych zakupów. Na poniższym grafie widać zakupy netto tych instytucji.

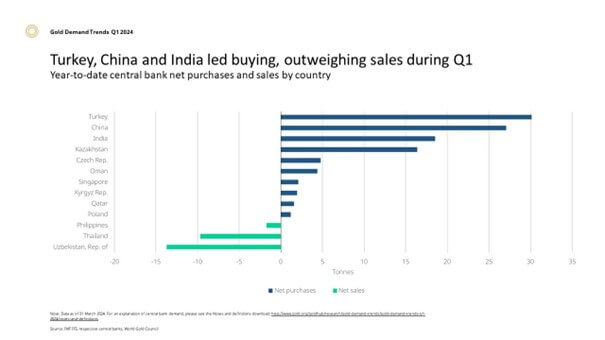

Na bazie powyższych informacji zasadnym zdaje się pytanie – Czy bankierzy centralni Turcji, Chin, Indii, Kazachstanu wiedzą coś więcej?

W tym artykule nie koncentrujemy się na prognozach dotyczących ceny, a przedstawimy możliwości kupna króla metali. Poniżej przeczytacie Państwo o złocie w postaci fizycznej, możliwości inwestycji w tzw. „złoto papierowe”, a także opcji zakupu funduszy inwestujących w kopalnie wydobywcze. Kluczową publikacją tego numeru F-Trust iWealth News jest wywiad Małgorzaty Anczewskiej Prezeski iWealth Family z Martą Bassani-Prusik, Dyrektor ds. Produktów Inwestycyjnych i Wartości Dewizowych w Mennicy Polskiej.

Złoto fizyczne

Złoto fizyczne jest najbardziej oczywistym sposobem wejścia w posiadanie pierwiastka o symbolu Au. Zakupu można dokonać poprzez mennicę, my polecamy Mennicę Polską, która ma zdecydowanie najdłuższe tradycje na naszym rynku, bo istnieje od 1766 roku. Mennica Polska jest więc w naszej ocenie zaufanym Partnerem, co jest szczególnie istotne, w momentach gdy słyszymy o aferach typu „Amber Gold” czy „Mennica gate”. Tu klienci mają do wyboru szeroką gramaturę sztabek od 1 do 1000 gram lub złote monety bulionowe. Co wybrać ? To zależy od celu w jakim dokonujemy transakcji. Jeżeli chcemy posiadać kruszec i aby sprzedać go z zyskiem w przyszłości, optymalny będzie zakup 1 kilogramowych sztab. Przy takiej transakcji cena 1 grama wychodzi najkorzystniej – na 30.07.2024 za 1000 g sztabkę zapłacimy 317 393 zł, a za sto 10 gramowych sztabek 322 967 zł (źródło). Różnica wychodzi więc dość znaczna, bo w przypadku 10 kilogramów to już ponad 50 tys. zł. Klienci, którzy zdecydowali się na zakup w Mennicy Polskiej mają możliwość skorzystania z usługi składowania, a także gwarancję odkupu w przyszłości.

W jakim przypadku powinniśmy zdecydować się na poniesienie relatywnie większego kosztu i kupić towar o mniejszej gramaturze? Wtedy gdy celem zakupu nie jest obserwowanie cen metali szlachetnych i sprzedaż w najlepszym momencie, a zabezpieczenie się na wypadek wojny, upadek systemu finansowego ect. Jeżeli np. padnie system finansowy, nie będziemy mieli dostępu do kont bankowych, a kupić będzie trzeba podstawowe produkty spożywcze, transakcja gdzie zapłacimy kilogramową sztabą złota i będziemy oczekiwać na wydanie reszty, może być trudna. Posiadając kruszec o małej gramaturze możliwości transakcyjne są zdecydowanie szersze. Zakupy w mniejszych porcjach nie są dokonywane tylko w przypadku czarnych scenariuszy, pięknie opakowana sztabka może być zaskakującym prezentem dla dorosłego, czy dziecka w przypadku chrzcin czy komunii. Mniejsze sztabki można kupować w sposób cykliczny, dzięki czemu uśredniamy cenę zakupu systematycznie lokując w ten sposób nadwyżki finansowe.

Kiedy zaś warto kupić monetę bulionową? Proszę pamiętać, że złoto w swojej postaci jest bardzo delikatne, próba 999,9 powoduje, że każde dotknięcie dłonią niezabezpieczonego materiału odbyłoby się ze szkodą dla wyceny (oczywiście bazowo większość sztabek złota jest odpowiednio zapakowana i zabezpieczona). Wygodniejsze w obrocie mogą być złote monety. Co ciekawe, najpopularniejsza moneta bulionowa – Krugerrand jest dostępna w RPA jako środek płatniczy.

Gramatura monet podobnie jak w przypadku sztabek jest różna, ale nie aż tak szeroka. Wspomniany Krugerrand o wadze 1/10 uncji to koszt katalogowy 1 170 zł, podobna moneta ale o wadze ½ uncji wyceniana jest na 5 520 zł, a uncjowy odpowiednik 10 375 zł. W tym samym czasie za uncjową sztabkę zapłacimy podobną cenę. Pamiętać należy, że kupując monetę bulionową nie otrzymamy 100% złota, bo za komfort przechowywania i użytkowania zapłacimy zawartością 8,333 % miedzi. Próba złota to 916. Dodatkowo popularne monety z wizerunkiem Orła Bielika, Amerykańskiego Orła, Liścia Klonowego, Australijskiego Kangura mają istotną wartość kolekcjonerską.

Reasumując, w przypadku chęci zakupu złota fizycznego, tak jak w przypadku inwestycji na rynku kapitałowym trzeba pamiętać o dywersyfikacji, ale to pojęcie, nie jest związane z rozłożeniem ryzyk, a z rozłożeniem funkcjonalności. Chcąc przeznaczyć kilka milionów złotych na kruszec trzeba w większości skorzystać z kilkogramowych sztabek, dodatkowo posiłkując się mniejszymi gramaturami oraz monetami o różnej wadze. Część złota o większej wadze możemy również przechowywać w skarbcu Mennicy Polskiej. W razie potrzeby dostępny jest transport kurierem bądź w przypadku zakupu o większej wartości konwojem.

Minusami posiadania fizycznego złota są kłopotliwe przechowywanie, transport, który może wiązać się z ryzykiem, brak podzielności materiału (nie sprzedamy połowy sztabki), możliwe trudności przy sprzedaży oraz ryzyko kupna na rynku wtórnym falsyfikatu, bądź uszkodzonego materiału. Złota fizycznego niezależnie od postaci nie kupimy po cenie uncji z giełdy towarowej, a koszt dla klienta będzie powiększony o minimum 4-6 %. Z tych powodów zwolenników ma również tzw. „złoto papierowe.”

Złoto papierowe

Od 1973 roku, kiedy to dolar amerykański został uwolniony od parytetu złota przez kolejne lata, gdy rozwijał się rynek kapitałowy, a następnie Internet coraz więcej inwestorów korzystało ze złota nie-fizycznego. Plusy takiego rozwiązania względem zakupu sztabek są znaczące pod warunkiem, że nie zakładamy scenariuszy skrajnych – wojny, krachu na rynku finansowym. Tu każdy indywidualnie musi odpowiedzieć sobie na pytanie czy złoto w portfelu inwestycyjnym służy jako dywersyfikacja portfela, czy ma charakter spekulacyjny, czy inwestor chce kupić złoto na wiele lat, czy będzie wykonywał kilka transakcji w roku.

Inwestując w złoto papierowe pozbywamy się wszelkich techniczno-organizacyjnych problemów. Nie musimy zastanawiać się w jakiej formie kupić szlachetny metal, jak rozłożyć pieniądze względem różnych gramatur kruszcu, a także jak przewieźć cenne przedmioty w bezpieczne miejsce, przechowywać je, a wreszcie sprzedać. Złoto papierowe możemy kupić za pośrednictwem kontraktów terminowych, ETF lub funduszy inwestycyjnych. Ponieważ fundusz inwestycyjny jest w Polsce najbardziej dostępną formą inwestowania, przy tym prostą w obsłudze i nie wymagającą otwierania rachunku maklerskiego skoncentrujemy się na niej.

Dostępne fundusze złota podzielić musimy na dwie kategorie – produkty, które za cel mają odwzorowywać cenę złota notowanego na rynku metali szlachetnych, a także takie, które inwestują w spółki wydobywcze. Różnica jest istotna, a porównaniem zajmiemy się w dalszej części tekstu.

Jeżeli chcemy mieć ekspozycję najbardziej zbliżoną do ceny złota dobrym rozwiązaniem jest skorzystanie z funduszy inwestycyjnych otwartych. Stopa zwrotu w horyzoncie rocznym będzie tu niższa w długim terminie (kilka lat), różnica wynika z opłaty za zarządzanie (do 2% rocznie), a także kosztu zabezpieczenia waluty. Klient kupuje fundusz w złotówce, a notowania złota na świecie prowadzone są w dolarze. Dzięki zabezpieczeniu waluty nie ponosi się ryzyka zmian cen walut. Dużym plusem funduszu inwestycyjnego jest jego pełna płynność. Cena notowana jest codziennie, codziennie można dokonać umorzenia jednostek lub zamiany funduszu złota na fundusz o innej strategii. Fundusz ma przewagę nad inwestycją w złoto fizyczne np. w sytuacji gdy mamy kupioną kilogramową sztabkę, za którą zapłaciliśmy np. 300 tys. zł i taką samą kwotą zasililiśmy fundusz, to w momencie którym potrzebujemy np. kwoty 50 tys. zł, będziemy musieli sprzedać całą sztabkę. W przypadku jednostek uczestnictwa wystarczy umorzyć potrzebną kwotę, a pozostałe pieniądze pracują dalej. W przypadku funduszu „banalnie proste” jest również zmienianie strategii inwestycyjnej.

Ważnym aspektem przy wyborze sposobu inwestycji w złoto jest element kosztowy. W przypadku zakupu kruszcu w formie fizycznej, prowizje płacimy na początku. Jeżeli kruszec przechowujemy w domu nie ponosimy kosztów przechowywania (chyba, że będziemy chcieli doubezpieczyć nasze mieszkanie od kradzieży). Jeśli kupimy fizyczne złoto i zapłacimy prowizję około 4%, a następnie będziemy je trzymać 10 lat to łączna prowizja za jego zakup wyniesie… 4%. W przypadku funduszu inwestycyjnego zapłacimy do 2%, ale co roku. Łatwo policzyć, że wieloletnia inwestycja z kosztowego punku widzenia będzie droższa przy wyborze złota papierowego, ale zdecydowanie tańsza jeżeli chcemy dokonać zakupu z perspektywą sprzedaży w horyzoncie do kilkunastu miesięcy. Wybierając fundusz należy upewnić się jaką dokładnie politykę inwestycyjną posiada. Fundusz w założeniu może odzwierciedlać ceny złota poprzez kontrakty terminowe, ale może też jedynie dążyć do odwzorowania ceny metalu, co ma pewne konsekwencje. Fundusze inwestycyjne, (jeśli takie wybierzemy), mogą też inwestować w spółki związane z wydobyciem, eksploatacją, wydobyciem lub przetwarzaniem metali szlachetnych.

Złoto z „lewarem”, czyli inwestycja w kopalnie

Jeżeli jesteśmy przekonani, że ceny złota będą szły na północ, a wydobycie metali szlachetnych będzie rosło możemy pokusić się o pewien „lewar” i skorzystać nie z funduszu dążącego do odwzorowania ceny złota, a szukającego zysku w akcjach spółek działających w sektorze wydobycia złota i obrotów tym surowcem. W odróżnieniu od przedstawionych powyżej funduszy, które dostarczają polskie TFI, fundusze „kopalniane” dostarczane są przez globalne firmy inwestycyjne, (tzw. fundusze luksemburskie) dzięki temu możemy skorzystać z szerokiego spektrum walut PLN, PLN z zabezpieczeniem waluty, EUR, EUR z zabezpieczeniem waluty oraz USD. Funduszy tego typu nie można wprost powiązać z kursem gold spot i zastosować odwzorowania, w którym akcje zachowują się analogicznie do ceny szlachetnego metalu. Wahania wycen spółek są zdecydowanie większe od wahań samego kruszcu, ale trendy są bardzo zbliżone.

Podsumowując, dość łatwo możemy uzyskać ekspozycję na złoto w portfelu aktywów. Sztabki kilogramowe, sztabki gramowe, monety bulionowe, złoto „papierowe” i spółki kopalniane mają wielu zwolenników. Nie ma jednak jednej odpowiedzi o najlepszy sposób inwestycji, a kluczem do wyboru instrumentów są indywidualne cele inwestora.

To co pewne, warto skorzystać z porady doświadczonego doradcy, a zakupu dokonywać jedynie u sprawdzonych i wiarygodnych partnerów.

Michał Kurpiel, Wiceprezes zarządu F-Trust iWealth

iWealth Family. Rozwiązania szyte na miarę. Partner w biznesie i życiu prywatnym.

Dlaczego złoto to dobra inwestycja? Rozmowa z Martą Bassani-Prusik, Dyrektor ds. Produktów Inwestycyjnych i Wartości Dewizowych w Mennicy Polskiej

W ramach szerokiej oferty iWealth Family proponujemy Klientom możliwość bezpośredniej inwestycji w złoto. Złoto inwestycyjne to jedna z alternatywnych form lokowania kapitału. Jak pokazują archiwalne notowania tego cennego kruszcu, jego wartość na przestrzeni lat stale rośnie. Złote monety bulionowe czy sztabki złota to zatem idealny sposób na zabezpieczenie oraz mnożenie swojego kapitału.

Jednym z największych wyzwań, przed którym stoją obecnie firmy rodzinne, jest przekazanie sterów Partnerem iWealth Family w tym obszarze jest wiarygodny partner, o ponad 260 letniej historii działania. Złoto inwestycyjne oferowane przez Mennicę Polską to przede wszystkim produkcja własna (złoto najwyższej próby), ale także złote monety bulionowe, historyczne monety oraz sztabki złota od największych światowych dostawców. W ofercie Mennicy Polskiej znajdziemy obok sztabek złota o różnej gramaturze złote monety inwestycyjne, wśród których ważne miejsce zajmują Krugerrand, Australijski Kangur czy też Liść Klonowy. Co więcej, Mennica Polska proponuje również możliwość odkupu złota.

Wywiad Małgorzaty Anczewskiej, Prezeski iWealth Family z Martą Bassani-Prusik, Dyrektor ds. Produktów Inwestycyjnych i Wartości Dewizowych w Mennicy Polskiej.

Małgorzata Anczewska: Na rynku pojawia się szereg ofert od firm, które mają w nazwie słowo „mennica”. Dlaczego? Przecież na naszym rynku prawdziwa mennica jest tylko jedna.

Marta Bassani-Prusik: W przeciwieństwie do wielu innych mennic tylko z nazwy, Mennica Polska jest nie tylko dealerem złota inwestycyjnego, ale również producentem wyrobów z tego kruszcu. Posiadamy własny zakład produkcyjny, który znajduje się w czołówce najbardziej zaawansowanych technologicznie na świecie. Nie bez znaczenia jest również fakt, że nie mamy konkurencji, jeśli chodzi o doświadczenie – mowa o blisko 260 latach. To niekwestionowany wyróżnik naszej działalności, a dla klientów gwarancja wiarygodności i najwyższej jakości.

Małgorzata Anczewska: Czym oferta Mennicy Polskiej wyróżnia się na rynku? Dlaczego warto skorzystać przy zakupie złota inwestycyjnego właśnie z Państwa oferty?

Marta Bassani-Prusik: Potwierdzeniem najwyższego zaufania do Mennicy Polskiej jest ponad 60-procentowy udział produktów własnych w całej sprzedaży złota inwestycyjnego, z uwzględnieniem klientów z Polski i zza zagranicy. To dla nas ogromny powód do dumy. Warto jednocześnie zaznaczyć, że wszystkie nasze produkty inwestycyjne są produkowane z tzw. etycznego złota, co dotyczy zarówno wydobycia, jak i produkcji.

W przypadku sztabek, największym zainteresowaniem naszych klientów cieszą się te 100- i 50-gramowe. Z kolei nasze monety, wykonane z kruszcu najwyższej próby, wyróżnia oryginalny koncept artystyczny i dbałość o najdrobniejsze detale. Autorskie projekty sztabek w postaci monet, jak na przykład złote dukaty i srebrne talary z wizerunkami Józefa Bema, Kazimierza Pułaskiego oraz Fryderyka Chopina, stały się absolutnymi hitami sprzedażowymi.

Małgorzata Anczewska: Dlaczego złoto to dobra inwestycja?

Marta Bassani-Prusik: Złoto to aktywo, które w pierwszej kolejności zabezpiecza nasz kapitał. Jego ilość jest ograniczona i nie ma możliwości „dodrukowania”, jak w przypadku pieniędzy. Według szacunków rynkowych, jeśli nie zostaną odkryte nowe, znaczące złoża, za około 20-30 lat obecne pokłady zostaną wyczerpane. Między innymi z tego powodu eksperci szacują, że 5-10 proc. kapitału zabezpieczonego w złocie pozwala nam spać spokojniej w dynamicznie zmieniających się realiach rynkowych.

Zasady inwestycji w żółty kruszec są proste i zrozumiałe dla każdego. Decyzję o dobrym momencie zakupu lub sprzedaży produktów inwestycyjnych z tego kruszcu można podjąć obserwując tylko jeden wykres. Co więcej, jeśli trzymamy złoto w „portfelu” dłużej niż 6 miesięcy, to nie jest ono obłożone podatkiem od zysków kapitałowych ani transakcji kupna-sprzedaży. Jednocześnie warto patrzeć na korzyści w szerszym horyzoncie czasowym. Na większy zysk mogą liczyć bardziej cierpliwi inwestorzy, którzy decydują się na długoterminową, liczoną w latach, lokatę. Dla przykładu, w ciągu ostatniego roku zmiana w kursie złota to blisko 25 proc., w ciągu ostatnich pięciu lat to blisko 74 proc., ale już na przestrzeni ostatnich 12 lat mowa o zmianie o blisko 780 proc. Warto jednocześnie pamiętać, że jeśli pojawi się potrzeba sprzedaży złota, to aktywo można szybko upłynnić. Mennica Polska oferuje swoim klientom odkup kruszcu po cenach rynkowych. W przypadku, gdy rozpatrujemy złoto w ramach inwestycji krótkoterminowej, wtedy warto zainteresować się papierami denominowanymi w złocie, tzw. ETF-ami.

Małgorzata Anczewska: Jak ustalana jest cena złota? Co wpływa na zmienność ceny?

Marta Bassani-Prusik: Cena złota zależy w głównej mierze od popytu i podaży oraz od sytuacji na rynkach międzynarodowych. W sytuacji zawirowań rynkowych i geopolitycznych ten kruszec nie tylko nie traci na wartości, ale często jego cena rośnie szybciej niż zwykle.

Ustalając cenę detaliczną sztabek złota, Mennica Polska uwzględnia aktualny kurs złota oraz aktualny kurs USD/PLN. Przy wycenie indywidualnej Mennica Polska wylicza cenę sztabek na podstawie LBMA.

Małgorzata Anczewska: Czy to dobry czas na zakup złota?

Marta Bassani-Prusik: Historia niejednokrotnie pokazała, że żółty kruszec to jedna z tzw. bezpiecznych przystani dla kapitału. W tym kontekście zawsze jest dobry czas, aby zadbać o swoje finanse. Z jednej strony mówimy o ochronie zgromadzonych środków, z drugiej o atrakcyjnej opcji na systematyczne oszczędzanie nawet niewielkich kwot. Zacząć można nawet od około 125 zł – tyle kosztuje najmniejsza sztabka złota produkcji Mennicy Polskiej. Nawet najbardziej rozbudowany portfel inwestycyjny może mieć początek w jednej sztabce lub monecie. Co więcej, wbrew obiegowej opinii, złoto to lokata na każdą kieszeń.

Inwestowanie w złoto bez wątpienia stanowi krok w stronę budowania bezpieczeństwa finansowego. Warto rozważyć tę formę inwestycji, kiedy szukamy stabilnego aktywa do swojego portfela inwestycyjnego, ale też wtedy, gdy chcemy systematycznie odkładać mniejsze kwoty na przyszłość. Na potrzeby osób, które dysponują ograniczonymi środkami lub są zainteresowane systematycznym oszczędzaniem mniejszych kwot, do naszej oferty wprowadziliśmy w ubiegłym roku sztabki o wadze 0,25- oraz 0,5 grama.

Małgorzata Anczewska: Jak wygląda oferta Mennicy dla klientów?

Marta Bassani-Prusik: Oprócz produktów marki własnej, które biją rekordy popularności, w swojej ofercie posiadamy także sztabki i monety uznanych zagranicznych producentów, jak Valcambi, Umicore czy Heraeus. W przypadku oferty Mennicy Polskiej, klienci mogą wybrać sztabki lane, bite oraz monety bulionowe.

Małgorzata Anczewska: Jak klienci mogą odebrać zakupione złoto?

Marta Bassani-Prusik: Sposób realizacji transakcji zakupu złota można dostosować do swoich preferencji, decydując się na zakup w punktach stacjonarnych lub w sklepie online. Mennica Polska posiada zarówno salony firmowe, jak również biura sprzedaży zlokalizowane w różnych częściach Polski. W obu przypadkach klienci mogą liczyć w nich nie tylko na dostęp do najwyższej jakości produktów z żółtego kruszcu, ale również na fachową poradę ekspercką i dopasowanie oferty do indywidualnych potrzeb oraz możliwości finansowych. Mennica Polska jest również właścicielem najnowocześniejszego menniczego e-sklepu w Europie. Funkcjonalny, w pełni dostosowany do urządzeń mobilnych e-sklep, umożliwia zakup różnych produktów w wygodnej formie – zarówno inwestycyjnych, kolekcjonerskich, jak i prezentowych.

Jeśli dokonujemy zakupu w punkcie stacjonarnym, jak sklep czy biuro sprzedaży złota inwestycyjnego, co do zasady, produkt dostajemy od ręki. W przypadku zakupu w sklepie internetowym wybrana pozycja z naszej oferty trafia do klienta za pośrednictwem kuriera. Przy zakupie większych ilości złota część klientów decyduje się na brak odbioru i zdeponowanie złota w skarbcu Mennicy Polskiej.

Małgorzata Anczewska: O czym warto pamiętać decydując się na zakup złota?

Marta Bassani-Prusik: Decydując się na zakup złota inwestycyjnego stawiajmy na wiarygodnych dostawców, czyli takich, którzy mogą pochwalić się długą historią działalności i niekwestionowaną renomą. To właśnie od dostawców z ugruntowaną pozycją rynkową możemy w pierwszej kolejności oczekiwać produktów najwyższej jakości.

Podstawowa zasada inwestycji w żółty kruszec to skupienie się na fizycznym produkcie o charakterze inwestycyjnym, czyli sztabkach oraz monetach bulionowych. Kupujemy wówczas konkretną rzecz, a nie tylko obietnicę zysków. Należy jednak podkreślić, że w przypadku produktów inwestycyjnych mówimy o blisko 90-procentowej do blisko 100-procentowej zawartości kruszcu. To wpływa wprost na wycenę takiego produktu – zarówno w przypadku zakup, jak i odsprzedaży. W tym kontekście, należy podkreślić, że złoto złotu nie równe. Nawet najdroższe wyroby jubilerskie, pomimo ich wartości estetycznej czy sentymentalnej, są bowiem wykonywane ze złota próby 750. Oznacza to, że znajduje się w nich jedynie 75 proc. czystego kruszcu. Jeśli próba jest niższa, to jeszcze mniej. Dlatego tak ważne jest by pamiętać, że sztabki i monety to pierwszy wybór dla osób zainteresowanych długoterminową lokatą.

Nasze sztabki i monety są wybierane przez klientów również jako oryginalny prezent. Elegancki podarunek, którego wartość może rosnąć w czasie, sprawdzi się na okoliczność ślubów, chrzcin, komunii, jak również urodzin.

Małgorzata Anczewska, Prezeska iWealth Family, Marta Bassani-Prusik, Dyrektor ds. Produktów Inwestycyjnych i Wartości Dewizowych w Mennicy Polskiej.

Niniejszy materiał – F-Trust iWealth News (dawnej iWealth Management Sp. z o.o.) – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 28/2024