Można powiedzieć, że właściwie nic istotnego się na przełomie tygodni nie wydarzyło, bo co prawda w USA rozpoczął się sezon raportów kwartalnych spółek, ale publikowały je przede wszystkim banki, które rozwiązywały rezerwy, co zwiększało znacznie ich zyski. Inwestorzy czekali przede wszystkim na wyniki i prognozy (to nawet ważniejsze) spółek określanych akronimem FAANG. One zaczną się pojawiać w tym tygodniu.

W piątek 16.04 w USA, jak to często bywa w piątki, indeksy giełdowe w ostatniej godzinie wypracowały (mikroskopijne) zwyżki. Szukanie uzasadnień mija się z celem. Tak samo jak mija się z celem szukanie pretekstów do poniedziałkowych spadków indeksów.

Dla porządku wymieńmy jednak te preteksty: wypadek auta TESLI przeceniło te akcje o 3,4%, co negatywnie wpłynęło na indeksy, inwestorzy czekając na wyniki FAANG na wszelki wypadek redukowali zaangażowanie w akcje, niedzielna przecena bitcoina (o tym niżej) kazała zastanowić się nad tym, czy przypadkiem na rynku akcji też nie ma bańki. Podkreślam – to wszystko były preteksty. Po prostu rynek czasem musi pozwolić na realizacje części zysków.

Podobne czynniki wpływały na rynki we wtorek. Wtedy to indeksy europejskie traciły już dość mocno (XETRA DAX 1,55%), a indeksy w USA też straciły (S&P 500 0,68%, a NASDAQ 0,92%). I znowu pojawiły się czynniki, które miały prowadzić do tej korekty. Mówiono o coraz gorszej sytuacji na linii USA – Rosja, co było zdecydowanie tylko pretekstem, bo na razie do wojny nie dojdzie. Na razie, bo jeśli nasza strona przesadzi to wtedy Rosja może zareagować na zasadzie szczura zagonionego do kąta (on już tylko atakuje…).

Mówiono też o nowych odmianach wirusa, który (Indie) atakuje nawet już zaszczepionych, o poszerzającej się pandemii w Azji. W Wielkiej Brytanii premier Johnson ostrzegł, że mimo zaszczepienia 60% populacji wariant indyjski może rozpocząć nową falę zakażeń. To wszystko rzeczywiście mogło nieco psuć nastroje Amerykanów. Na wykresach nie było jednak we wtorek nawet śladu sygnału sprzedaży.

Nic więc dziwnego, że w środę nawet mocny spadek akcji Netflix (słabe dane o nowych subskrybentach) – straciły 7,4% – nie zaszkodziły obozowi byków. Można powiedzieć, że inwestorzy z trudem wytrzymali dwa dni spadków (bardzo umiarkowanych). Bez istotnych powodów (oprócz kupowania „tanich” akcji) indeks ruszyły do góry, a w ostatniej godzinie sesji dorzuciły jeszcze około pół punktu procentowego. S&P 500 zyskał około jeden procent wymazując z nadmiarem spadki z wtorku.

W czwartek zakończyło się posiedzenie ECB. Nie oczekiwano ważnych zmian polityki monetarnej, ale oczywiście wypowiedzi Christine Lagarde, szefowej ECB, mogły chwilowo wpłynąć na zachowanie rynków. Tym razem konferencja na nastroje nie wpłynęła, a do mediów przebiło się jedynie to, co szefowa ECB powiedziała o rynku walutowym. Powiedziała, że ECB co prawda nie interweniuje na rynku walutowym, ale „bardzo uważnie” śledzi wpływ kursów euro na inflację. Można to odczytać tak, że jeśli pojawi się zagrożenie inflacją to bank będzie interweniował. Ale generalnie według szefowej ECB wzrost inflacji będzie tymczasowy. Banki centralne powtarzają to jak mantrę – boją się rozbudzenia oczekiwań inflacyjnych.

Na europejskich giełdach czwartek od rana był dniem kontynuowania środowego odbicia. Indeksy rosły, aczkolwiek nie były to zwyżki znaczne (okolice pół procent). W końcówce sesji nastroje się poprawiły, bo Wall Street z małych minusów zaczęła robić plusy. W trakcie tych dwóch dni prawie całe straty z wtorku zostały odrobione.

W USA też zanosiło się w najgorszym razie na neutralne zakończenie sesji, ale w jej połowie, o 19:00 naszego czasu New York Times poinformował, że administracja Joe Bidena ma zamiar forsować podwyżkę podatków dla zamożnych Amerykanów z 37 do 39,6%, a podatku od zysków kapitałowych z 20 do 39,6% dla ludzi zarabiających powyżej jednego miliona dolarów rocznie (niektórzy mówili nawet o 43,4%). Gracze wiedzieli, że podwyżki nastąpią, ale nie oczekiwali, że będą tak duże. I najpewniej takie nie będą, ale pogłoska wystarczyła, żeby indeksy gwałtownie spadły i tracąc po około jeden procent praktycznie wymazały środowe zwyżki.

A na innych rynkach…

Interesujące było to, co działo się we wtorek na rynku ropy. Przez długi czas cena ropy WTI (tej w USA) rosła zyskując blisko półtora procent. Jednak po godzinie 16:00 cena nagle się załamała i zaczęła tracić 2,6%. Jak widać były to cztery punkty procentowe różnicy od najwyższego do najniższego poziomu. Sporo. W komentarzach pisano o tym, że zaatakowane przez wirusa Indie kupują najmniej ropy od wielu lat, ale było to bardzo ułomne wyjaśnienie, bo gdyby to był powód spadku ceny to ona spadałaby od rana.

Wydaje się, że albo dane API (zapasy w USA wzrosły) przeciekły na rynek wcześniej albo zmiana najbardziej płynnych kontraktów z majowych na czerwcowe (zawsze koło 20. dnia miesiąca) doprowadziło do chwilowego wahnięcia ceny. Do końca dnia spadek zredukowany został z 2,6% do 1,3%. Jednak w środę dane o zapasach (inne niż API) potwierdziły wzrost zapasów, co ropę przeceniło o 2,5% wymazując sygnał kupna. W przyszłym tygodniu odbędzie się posiedzenie OPEC+, ale nie są oczekiwane istotne zmiany polityki kartelu.

Na rynku walutowym też działy się interesujące rzeczy. Spadek rentowności obligacji USA zmniejszył napór kapitałów na rynek amerykańskich obligacji, a to automatycznie osłabiało dolara. Rentowności spadały początkowo z powodu odreagowania technicznego (zamykania krótkich pozycji na rynku obligacji), a we wtorek z dwóch innych powodów. Po pierwsze Jerome Powell, szef Fed, wypowiadając się publicznie stwierdził, że Fed nie dopuści do „nadmiernego” wzrostu inflacji. Po drugie globalny wzrost zakażeń i spadki indeksów giełdowych kazały szukać bezpiecznej przystani w obligacjach.

Indeks dolara nurkował, a kurs EUR/USD naruszył górne ograniczenie, rozpoczętego w styczniu, kanału trendu spadkowego dając wstępny sygnał kupna euro. Wstępny, bo jednak szczepienie przeciwko pandemii w USA nadal znacznie szybciej sprowadzi ten kraj do odporności zbiorowej niż kraje strefy euro (tam jednak też szczepienia znacznie przyśpieszyły), więc trudno może być o kolejne impulsy wzmacniające euro. Poza tym Niemiecki Trybunał Konstytucyjny w środę zezwolił na ratyfikację, przez prezydenta Niemiec, zezwolenia na uruchomienie funduszu odbudowy UE.

Spadek rentowności obligacji USA i osłabienie dolara pomagało oczywiście złotu, którego cena atakowała górne ograniczenie rozpoczętego w sierpniu 2020 kanału trendu spadkowego. Zaatakowała je od piątku trzykrotnie i za każdym razem byki ponosiły porażkę. W środę sygnał kupna udało się wygenerować, ale jeśli rentowności obligacji znowu zaczną rosnąć (czego oczekuję) to złotu znowu zagrożą. Widać to było już w czwartek, kiedy wzrost rentowności zaczął obniżać cenę złota, a następujący potem spadek rentowności już nie doprowadził do wzrostu ceny uncji.

Kilka zdań o bitcoinie

Jak wiadomo ja nie zajmuję się rynkiem kryptowalut, bo uważam handel nimi za kasyno i coś na kształt handlu wiatrem. Uważam poza tym, że nie mają one żadnej wewnętrznej wartości, a ich szaleńcze zwyżki wynikają przede wszystkim z olbrzymiego zasięgu medialnych publikacji, co angażuje w obserwowanie tych rynków (niekoniecznie finansowo) miliardy ludzi. Jednak, jeśli mówimy o wielu graczach, analiza techniczna może się na tych rynkach sprawdzać.

W niedzielę na rynku bitcoina nastąpiło coś, co określano mianem „flash crash”, chociaż według mnie ten termin zarezerwowany jest do wydarzeń trwających minuty, a nie cały dzień. Cena bitcoina traciła nawet 15%, a zakończyła niedzielę (tak, wtedy też trwa handel bitcoinem) na poziomie o około 10% niższym niż kończyła w piątek.

Powód? Pogłoska mówiąca o tym, że USA zabierze się za firmy, które używają bitcoina do prania brudnych pieniędzy. To najpewniej była tylko pogłoska, ale pokazuje, że w dowolnym momencie, kiedy władze na przykład USA zakażą używania kryptowalut (co uczyniła już w zeszłym tygodniu Turcja) na tych rynkach dojdzie do potężnej przeceny.

Moim zdaniem banki centralne i rządy przegapiły zasięg i fenomen bitcoina, i podobnych wynalazków, i tylko dlatego nie podjęły we właściwym czasie odpowiednich kroków. W końcu je jednak zapewne podejmą, choćby po to, żeby uniemożliwić finansowanie działań przestępczych, czy lokowania kapitałów w coś, co nie pomaga gospodarce. To jest potężne i według mnie nieuświadamiane przez wielu zagrożenie. Tyle na ten temat, do którego nie chciałbym już wracać.

A tymczasem w Polsce

Korekcyjna sytuacja była też na GPW. Indeks WIG20 w czwartek, piątek i poniedziałek usiłował pokonać górne ograniczenie ponad trzymiesięcznego trendu bocznego (2.025 pkt) i za każdym razem byki ponosiły porażkę. Indeks wygląda jednak tak jakby ta sztuka mogła się niedługo udać o ile pozwoli na to Wall Street, czyli reakcja graczy na kwartalne wyniki spółek amerykańskich.

We wtorek obóz byków już nawet nie próbował ataku na opór. Tylko początek sesji był pozytywny, ale potem indeksy spadały, a WIG20 stracił ponad pół procent. Interesujące było to, że rynki praktycznie nie zareagowały na odwołanie głosowania (trzecie czytanie) w sprawie OFE. Głosowanie jeszcze we wtorek rano widniało na liście głosowań, ale zniknęło na chwilę przed ich rozpoczęciem.

Powodem było oczywiście nieporozumienie w gronie tzw. Zjednoczonej Prawicy. Podobno Solidarna Polska nie chce się zgodzić, żeby PFR pod wodzą Pawła Borysa (uznawanego za sojusznika premiera Morawieckiego) zarządzał akcjami spółek, które przejdą po reformie do FRD (a ich wartość zostanie zapisana w ZUS). Według mnie, jeśli do tej „reformy” nie dojdzie to byłby plus dla GPW, ale faktem jest, że przeciągający się stan niepewności obozowi byków nie pomoże.

Ta sprawa doszlusowała do ciągle nierozstrzygniętego problemu ratyfikacji ustaleń odnośnie zasobów własnych Unii Europejskiej, czyli Funduszu Odbudowy. Na razie rynki na to nie reagują, bo Polska jest wśród 10 państw, które do końca kwietnia nie przeprowadzą ratyfikacji. Mówi się teraz o następnym posiedzeniu Sejmu w trzeciej dekadzie maja, a może nawet w czerwcu.

W środę zanosiło się na kolejny spadek WIG20 i rzeczywiście on nastąpił, ale był mikroskopijny, bo Wall Street pomagała bykom w Europie, gdzie indeksy odreagowywały poprzednie przeceny. Nie zmienia to postaci rzeczy, że GPW nadal była bardzo słaba. W czwartek oczywiście poszliśmy śladem innych giełd i indeksy rosły, ale widać było, że nie są to zwyżki trwałe. Trudno uznać zwyżkę WIG20 o 0,37% za wielkie osiągnięcie. Indeks nadal trzymał się twardo w kanale trendu bocznego.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ nadal jest w korekcie. Opór jest na szczycie wszech czasów (14.175 pkt.), a wsparcie na 13.468 pkt. Na indeksie S&P 500 wsparcie jest na 3.980 pkt., a opór na 4.197 pkt.

Indeks XETRA DAX z impetem wybił się z wąskiego trendu bocznego ustanawiając nowy rekord wszech czasów, a teraz jest w konsolidacji . Wsparcie jest na 14.824 pkt., a opór na 15.501 pkt.

Na rynku 10. letnich obligacji USA trwa korekta. Na wykresie widać utworzenie formacji podwójnego szczytu, co zapowiada solidne spadki. Bardziej prawdopodobna byłaby jednak teza o formacji flagi, która poprzedza dalszy ciąg hossy. Wsparcie jest na 1,5400%, a opór na 1,6000%.

Na rynku ropy cena baryłki WTI jest nadal w korekcie, zanegowała wstępny sygnał kupna. Wsparcie jest w okolicach 57,20 USD. Opór w okolicach 64,40 USD.

Na rynku złota nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Opór w okolicach 1.755 USD został pokonany, co kreuje podwójne dno, czyli daje sygnał kupna. Padło też górne ograniczenie 9. miesięcznego kanału trendu spadkowego (okolice 1.785 USD), ale w czwartek cena do tego poziomu wróciła, więc mocnego sygnału kupna nadal nie ma.

Na rynku miedzi trwa trend wzrostowy, ale obecnie rynek jest w korekcie, która zamierza się powoli kończyć. Kontrakty na miedź mają opór w okolicach 438 centów, a wsparcie na poziomie 416 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 23,80 USD, a opór w okolicach 26,50 USD.

Na rynku walutowym kurs EUR/USD trwa wzrostowa korekta. Kurs jest jednak w średnioterminowym kanale trendu spadkowego. Opór jest na poziomie 1,2095 USD. Wsparcie jest w okolicach 1,1950 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty ugrzązł w stabilizacji. Kurs EUR/PLN opuścił obwiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN dając sygnał kupna waluty, ale błyskawicznie do kanału wrócił. Pierwsze wsparcie jest na 4,5200 PLN. Opór na 4.6080 PLN.

Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta, która doprowadziła do przełamania linii trendu spadkowego, co jest sygnałem kupna dolara. Wsparcie na 3,7700 PLN, a opór na 3,8430 USD.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Wsparcie na 4,0900 PLN. Opór na 4.2370 PLN.

Na GPW indeks WIG20 ugrzązł w trwającym od początku roku kanale trendu bocznego 1.885 – 2.025 pkt. Wsparcie na WIG20 jest teraz w okolicy 1.965 pkt. Opór w okolicach 2.025 pkt. Jeśli opór padnie to wygenerowany zostanie sygnał kupna z zakresem zwyżki przynajmniej do 2.165 pkt.

O danych makro i nie tylko

Jeśli chodzi o dane makro to kalendarium tych danych w USA było dość ubogie. W czwartek zobaczyliśmy dane z rynku pracy – liczba wniosków o zasiłek dla bezrobotnych wyniosła 547 tys. (oczekiwano 625 tys.).

Jeśli zaś chodzi o dane spoza USA to warto wspomnieć o doskonałych danych publikowanych w Chinach – PKB w 1. kw. wzrósł o 18,3% r/r, w marcu produkcja wzrosła o 14,1% r/r, a sprzedaż o 34,2% r/r. Te dane specjalnie dziwić nie mogą, bo marzec 2020 był w Chinach miesiącem bardzo covidowym. Goldman Sachs twierdzi, że to jest w tym roku szczyt gospodarki Chin. Sprawdzimy za kilka miesięcy.

W Polsce zobaczyliśmy dane o produkcji w marcu i jej cenach: produkcja wzrosła o 18,9% r/r (oczekiwano 13,1%), a PPI wzrosła o 3,9% r/r (oczekiwano 3,5%). Produkcja budowlano-montażowa w marcu spadła o 10,8% r/r (oczekiwano spadku o 9,4%)

Opublikowano też marcowe dane z rynku pracy. Zatrudnienie w sektorze przedsiębiorstw spadło o 1,3% r/r tak jak oczekiwano, a przeciętne wynagrodzenie wzrosło o 8% r/r (oczekiwano 5,5%). Sprzedaż detaliczna w marcu wzrosła o 17,1% r/r (oczekiwano wzrostu o 10,9%).

Jak widać dane zaskoczyły pozytywnie (produkcja przełamała nawet linię trendu wzrostowego – patrz poniższy wykres), co każe podwyższać prognozy wzrostu PKB (i wzrostu inflacji).

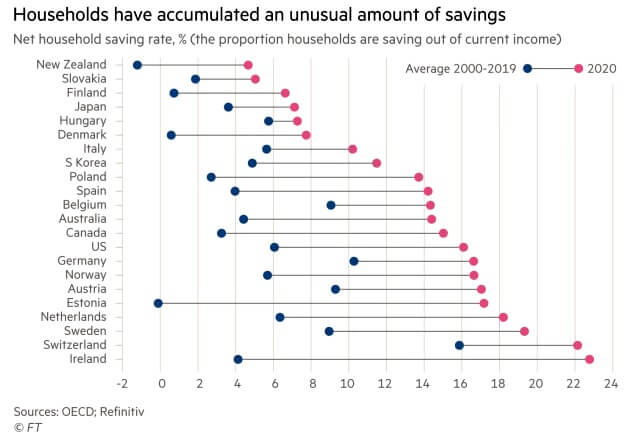

Interesujące jest też to, co widzimy na poniższym wykresie. Chodzi o to, ile z bieżących dochodów ludności wędruje do oszczędności. Niebieskie kropki pokazują średnią z lat 2000 – 2019, a czerwone to, co działo się w 2020 roku. W Polsce jak widać gospodarstwa oszczędzały średnio nieco ponad 2% dochodów, a w 2020 wzrosło to do prawie 14%. Można oczekiwać wylania się tych oszczędności na rynek po odmrożeniu gospodarki, co wspomoże wzrost gospodarczy i wzrost inflacji.

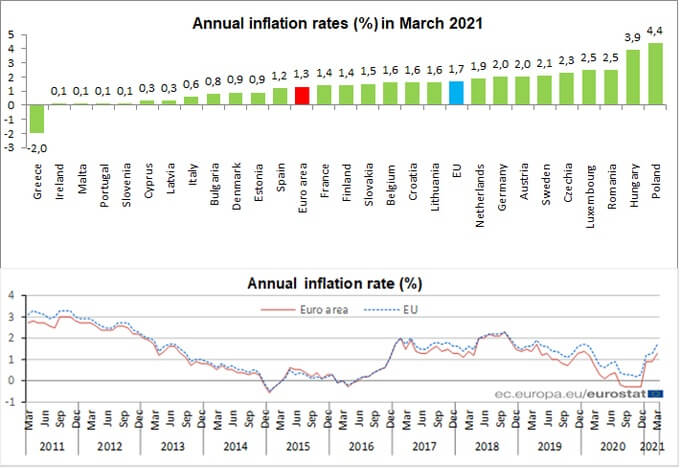

Przy okazji warto wspomnieć o tym, co Eurostat mówi o naszej inflacji CPI. Jest najwyższa w Europie.

Tytuł tego podrozdziału mówi, że piszemy nie tylko o danych makro. Warto wspominać o coraz gorszej sytuacji w geopolityce na linii USA – Chiny – Rosja, chociaż jak wyżej napisałem do wojny to na razie nie doprowadzi.

U naszych sąsiadów, w Niemczech, doszło do dość interesujących zawirowań. CDU do wrześniowych wyborów poprowadzi Armin Laschet (jak wiadomo Angela Merkel już odchodzi), który jest zwolennikiem NS2 i odprężenia z Rosją, ale nie to jest najbardziej interesujące. W sondażu Forsa dla RTL Zieloni wyprzedzili CDU (28:21%), co może prowadzić do tego, że kanclerzem zostanie Annalena Baerbock. A Zieloni są bardzo anty-rosyjscy…Ciekawe co z tego wyniknie.

W kolejnym tygodniu

W nadchodzącym tygodniu zaleje rynki całe tsunami raportów kwartalnych olbrzymich amerykańskich spółek. Będą to między innymi: Tesla, 3M, Alphabet (Google), General Electric, Microsoft, Texas Instruments, Visa, Apple, eBay, Facebook, MasterCard, Twitter. One powinny mieć największy wpływ na nastroje.

Jeśli chodzi o dane makro to w USA zobaczymy: zamówienia na dobra trwałego użytku, indeks zaufania konsumentów – Conference Board, Produkt Krajowy Brutto dane wstępne i oczywiście w czwartek zobaczymy dane z rynku pracy – liczba wniosków o zasiłek dla bezrobotnych.

W środę zakończy się posiedzenie FOMC. Oczywiście stóp procentowych Fed nie ruszy, nie ruszy też najpewniej innych parametrów polityki monetarnej. Jednak inwestorzy zawsze znajdą w komunikacie po posiedzeniu lub w wypowiedziach szefa Fed na konferencji po posiedzeniu coś na czym będą budowali (chwilowy) ruch indeksów i walut.

Podsumowanie

W podsumowaniu trzeba wspomnieć o tym, że w czwartek 29.04 będzie miało miejsce posiedzenie TSUE w sprawie kredytów frankowych. Najpewniej będzie pro-konsumenckie, bo takie najczęściej są orzeczenia TSUE, ale diabeł leży w szczegółach. Od nich zależy reakcja naszego rynku akcji i złotego.

Globalnie nadal wpatrywać się będziemy w wyniki spółek w USA oraz w to jak rozwija się pandemia. Najpewniej Biały Dom postanowi też nieco uspokoić sytuację, jeśli chodzi o podatki, bo nie wydaje się prawdopodobne, żeby podatek od zysków kapitałowych dla najbardziej zamożnych miał wzrosnąć o sto procent. Jeśli się co do tego nie mylę to już ten czynnik powinien podnieść indeksy.

Generalnie – sygnałów sprzedaży nie ma, ale zbliża się maj, a z nim obawa o realizację powiedzenia sprzedaj w maju i uciekaj. To oczywiście wręcz rzadko się sprawdza, ale na tak przewartościowanym rynku to powiedzenie może się sprawdzić.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth