Polskie akcje w 2024 roku

Rok 2023 to bardzo udany okres na wielu rynkach, w tym również dla indeksów polskich akcji. Z początkiem grudnia WIG pokonał dotychczasowy rekord (ATH) na poziomie 75 tys. punktów i kontynuuje zwyżki. Czy kolejny rok będzie tak samo dobry? Prawie 37 proc. wzrostu, od początku roku, oraz niemal euforyczne nastroje pa nujące obecnie wśród inwestorów sprawiają, że poprzeczka z pewnością wisi dziś bardzo wysoko, ale ryzyk jest wiele. Najistotniejsze, geopolityczne, leży za naszą wschodnią granicą. Rozwój sytuacji na Ukrainie stanowi dziś największą niewiadomą dla rodzimego rynku akcji. Gdyby jednak wyłączyć czarne scenariusze związane z wojną, to okaże się, że indeksy na GPW mają sporo do nadrobienia.

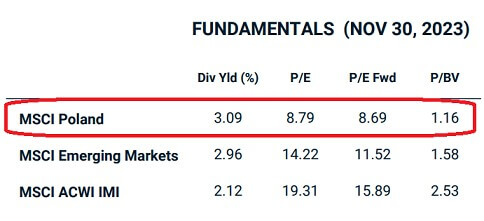

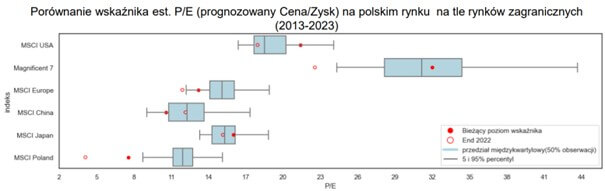

Polski rynek akcji jest nadal wyceniany z dużym dyskontem, nawet do rynków wschodzących, a zainteresowanie inwestorów indywidulanych akcjami na GPW wydaje się dopiero budzić z wieloletniego snu, mierzonego od demontażu OFE. Za sprawą zmiany władzy i spodziewanego odblokowania pieniędzy z KPO, postrzeganie Polski w oczach inwestorów zagranicznych również się poprawia. To, może pomóc w przyszłym roku największym spółkom z WIG20, zwłaszcza, że sektor bankowy, pomimo ostatnich wzrostów, dalej pozostaje w wycenie relatywnie atrakcyjny.

Scenariusz, w którym WIG pokaże w kolejnym roku istotną przewagę nad indeksem S&P500, wydaje się całkiem realny. Droga, prawdopodobnie, będzie jednak bardziej wyboista. W otoczeniu spadających stóp procentowych dodatnie stopy zwrotu wydają się dziś bardzo prawdopodobne, ale próby określenia poziomów docelowych indeksów na grudzień 2024 roku pozostawię… mniej doświadczonym analitykom.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Rok 2024 pod znakiem obniżek stóp w USA – pozytywny sygnał dla obligacji i być może złota, na razie niejasny dla akcji

Kończący się 2023 rok stał pod znakiem upragnionej przez rynki normalizacji inflacji i będącego tego skutkiem wygaszenia cyklu podwyżek stóp procentowych przez najważniejsze banki centralne. Amerykański Fed ostatniej podwyżki dokonał w lipcu – choć później, niż zakładano na początku 2023, to jednak już samo oczekiwanie na koniec monetarnego zacieśniania wywołało mocne ocieplenie na rynkach finansowych po słabym 2022 roku.

Wiele wskazuje na to, że nadchodzący 2024 rok przyniesie kolejną fazę w ramach wielkiego cyklu w USA – fazę obniżek stóp procentowych. W projekcjach członków władz monetarnych po grudniowym posiedzeniu pojawiły się na horyzoncie trzy cięcia w przyszłym roku. I choć na razie termin pierwszej obniżki jest mocno niepewny – w prognozach mówi się o maju-czerwcu, ale też pojawia się termin marcowy (ostatecznie będzie to zależne od danych napływających z gospodarki) – to jednak sam temat obniżek wymaga dokładnego zbadania z historycznego punktu widzenia. W końcu, nie co dzień zdarza się, że Fed zaczyna obniżać koszt pieniądza – poprzednio z takim wydarzeniem mieliśmy do czynienia ponad cztery lata temu.

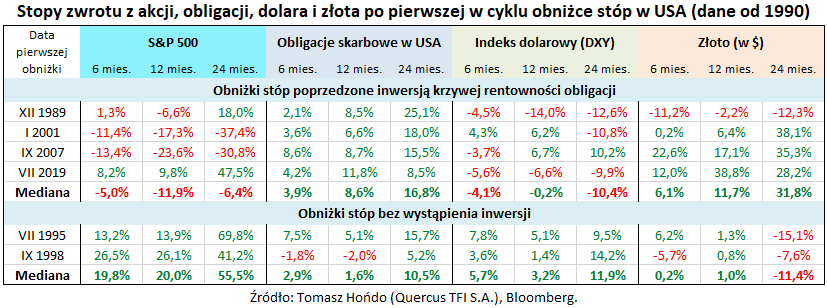

Na potrzeby iWealth News zbadałem dokładnie zachowanie czterech wybranych aktywów (amerykańskich akcji, obligacji USA, indeksu dolarowego oraz złota) w ciągu sześciu, dwunastu i 24 miesięcy, licząc od końca miesiąca, w którym Fed dokonał pierwszej w cyklu obniżki stóp.

Zacznijmy od tego aktywa, którego zachowanie było najbardziej jednoznaczne wg. tych statystyk. Tym aktywem są… amerykańskie obligacje skarbowe. W niemal każdym historycznym przypadku i w niemal każdym ze wspomnianych horyzontów czasowych „Treasuries” notowały dodatnie stopy zwrotu po rozpoczęciu obniżek stóp, co zresztą nie jest niespodzianką – luzowanie polityki pieniężnej to tradycyjnie mocny impuls do spadku rentowności obligacji, a więc automatycznie wzrostu ich wycen rynkowych.

Stosunek potencjalnego zysku do ryzyka w przypadku obligacji wydaje się więc, na podstawie tych statystyk, niezwykle korzystny. Pewne wątpliwości wzbudzać może jedynie fakt, że amerykańskie papiery skarbowe już w ostatnim czasie zabrały się ochoczo za dyskontowanie łagodniejszej polityki Fedu. Rentowność np. papierów 2-letnich spadła w momencie pisania tego komentarza poniżej 4,4 proc., a więc już ponad 80 punktów bazowych poniżej obecnego poziomu stopy Fedu (5,25-5,50 proc.). Innymi słowy, w wycenach obligacji jest już uwzględniony stosunkowo niewielki cykl obniżek. Nie jest natomiast wyceniony ewentualny duży, głęboki cykl, z jakim mielibyśmy do czynienia w przypadku recesji.

No właśnie, skoro o ewentualnej recesji już mowa, to przypomnijmy, że kończący się rok wcale jej nie przyniósł, mimo że taki był konsensus rynkowy w końcówce 2022. Ale czy ostatecznie uda się jej uniknąć? Nadzieje na „miękkie lądowanie” gospodarki zdecydowanie wzrosły, pamiętajmy jednak, że odwrócenie krzywej rentowności obligacji, które pojawiło się kilkanaście miesięcy temu, w ostatecznym rozrachunku zawsze, bez wyjątku, zwiastowało scenariusz recesyjny.

I to właśnie od pojawienia się, lub nie, recesji zależeć będzie zachowanie rynku akcji po pierwszej obniżce stóp. W tych historycznych przypadkach, w których nie było wcześniej inwersji krzywej rentowności, ani późniejszej recesji, która byłaby przez ową inwersję zwiastowana, zachowanie indeksu S&P 500 było jednoznacznie „bycze”. Delikatne obniżki stóp dwukrotnie w drugiej połowie lat 90. jeszcze bardziej wsparły trwającą hossę, która w końcowej fazie przerodziła się w bańkę internetową.

Kiedy jednak inwersja krzywej rentowności obligacji zwiastowała recesję – a tak jest też obecnie – zachowanie rynku akcji było w zdecydowanej większości przypadków negatywne po pierwszej obniżce stóp. Medianowe rezultaty dla tej grupy przypadków, choć już i tak ujemne, byłyby jeszcze bardziej ujemne, gdyby nie nietypowy rozwój wydarzeń z lat 2019-2020, gdy zamiast klasycznej recesji mieliśmy „tylko” krótkotrwały Covidowy krach, zasypany szybko przez morze płynności od rządów i banków centralnych.

Ciekawe, że w tych przypadkach, w których akcje były głęboko pod kreską (ale nie tylko w tych), dobrze radziło sobie z kolei złoto. Można powiedzieć śmiało, że szlachetny metal raczej lubił recesyjne scenariusze w gospodarce, natomiast delikatne obniżki stóp w przypadku braku recesji nie okazywały się dla niego tak pozytywne.

A co z dolarem? Wbrew obiegowej opinii, wg której obniżki stóp w USA muszą szkodzić notowaniom USD, zachowanie najważniejszej waluty świata było… mało spójne. Delikatne, dostosowawcze cięcia w drugiej połowie lat 90. paradoksalnie nawet lekko pomogły dolarowi, bo gospodarka pozostawała bardzo silna. Natomiast po rozpoczęciu „recesyjnych” obniżek stóp dolar raczej się osłabiał, ale było sporo wyjątków od tego uśrednionego rezultatu.

Reasumując, jeżeli oczekiwany początek obniżek stóp procentowych w USA w 2024 roku będzie tylko delikatnym dostosowaniem do obniżającej się inflacji przy utrzymaniu dobrej kondycji gospodarki, to dobrą passę powinny podtrzymać akcje, zaś dla obligacji nie ma już dużo pola do popisu po ostatnim spadku rentowności. Jeśli jednak pierwsza obniżka byłaby sygnałem rychłej recesji, tak jak ostrzega niezawodna historycznie inwersja krzywej rentowności obligacji, to udział akcji w portfelu powinien być ograniczony na korzyść obligacji oraz złota. Na razie mamy ten komfort, że nawet gdyby obniżka stóp miała nadejść już w marcu, to będziemy mieli jeszcze co najmniej te kilka miesięcy na ocenę tego, czy gospodarka faktycznie zmierzać będzie w kierunku korzystnej dla obligacji i złota recesji, czy jednak pożądanego przez akcje „miękkiego lądowania”.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

S&P 500 dwa lata po fatalnym roku

Rok 2022 kończyliśmy w słabych nastrojach; był to jeden z najgorszych okresów inwestycyjnych od lat, w jakim traciły niemal wszystkie klasy aktywów, z wyjątkiem surowców. Pomimo chmur nad głowami inwestorów, od września 2022 roku dzieliliśmy się optymistycznymi prognozami na rok kolejny (2023), wskazując możliwość znaczących wzrostów na szerokim rynku.

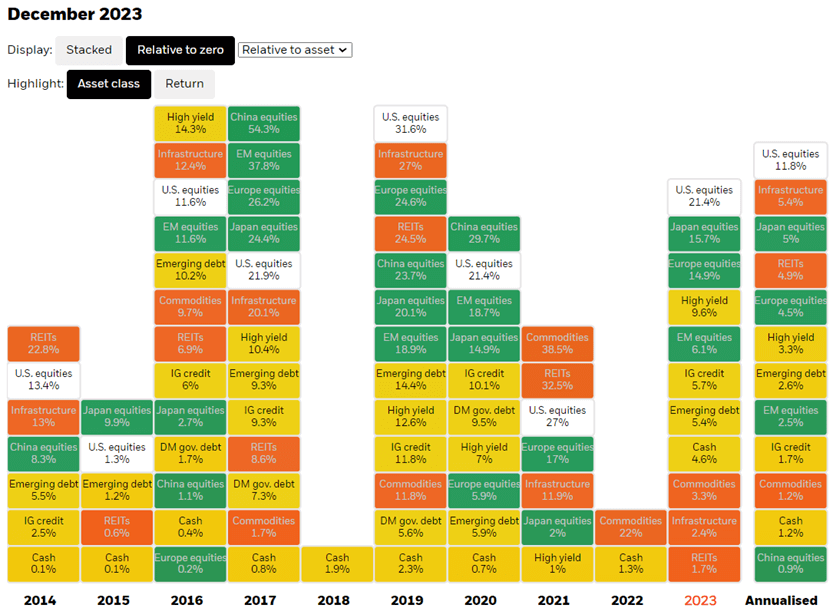

Przy okazji konferencji inwestycyjnych w 2023 r. pokazywaliśmy, między innymi, wykres obrazujący dodatnie stopy zwrotu z różnych klas aktywów, w poszczególnych latach kalendarzowych (patrz wykres w kolumnie obok). Zwracaliśmy uwagę na widoczne analogie z lat 2018 oraz 2022, po których następowały silne wzrosty.

Podobnie, jak rok 2019 – po słabym 2018 – okazał się świetny dla inwestorów, tak i 2023 rok dał zarobić na wielu klasach aktywów, w następstwie bardzo słabego roku 2022. Z dzisiejszej perspektywy, to już jednak historia, a otwartym pytaniem pozostaje – jaki będzie rok 2024?

W 2018 roku akcje amerykańskie (na wykresie U.S. equities) straciły 4,5%, aby w roku kolejnym zyskać 31,6%, a w następnym 21,4%. Rok 2020 był też dobry dla akcji i obligacji z innych regionów świata. Straty, w stosunku do roku poprzedniego, zanotowały nieruchomości (REITs), surowce (Commodities) oraz inwestycje z sektora prywatnego (Infrastructure).

Przenosząc się do roku 2023 okazało się, że tylko rynek chiński ponowił stratę (w odniesieniu do 2022 roku), a pozostałe grupy aktywów znalazły się nad kreską.

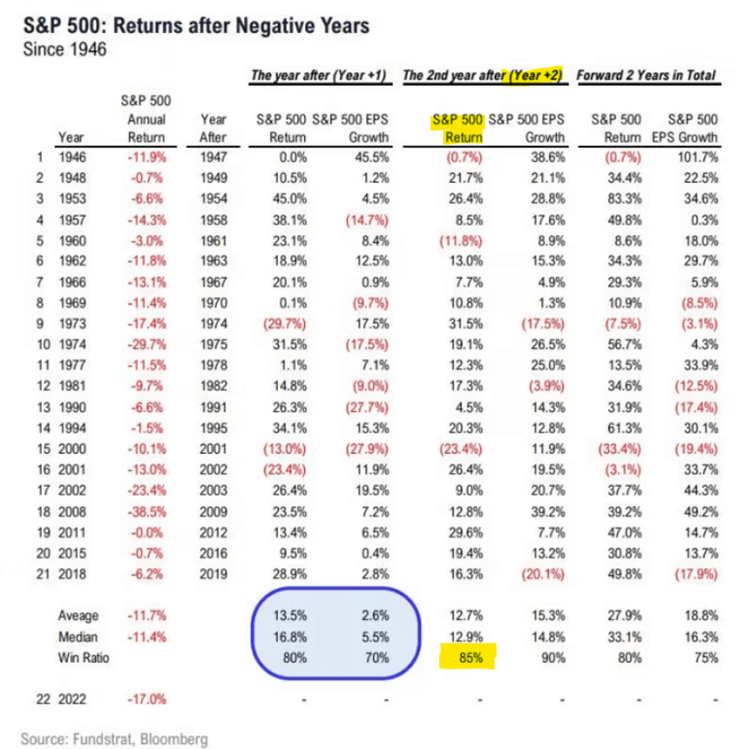

Aby nie odnosić się jedynie do jednej analogii (2018 vs. 2022), z pomocą przyszedł portal Fundstrat.com, który opracował dla indeksu S&P 500 długookresową statystykę rocznych stóp zwrotu (lata 1946 – 2019) – w latach następujących po okresach stratnych (tabela poniżej).

Analiza historii S&P 500 pokazuje, że po roku z ujemną stopą zwrotu, aż w 80% przypadków indeks był na plusie w roku kolejnym (niebieska ramka), a następny rok (dwa lata po roku ujemnym), szansa na dodatnią stopę zwrotu wynosiła aż 85% (żółte podkreślenie). Dobrze prezentowały się też, historycznie, zyski spółek.

W ostatnich dekadach niechlubnym wyjątkiem okazała się „bańka internetowa”; w tamym okresie spadki trwały trzy lata – od 2000 roku (szczyt wyznaczony w marcu, a następnie kapitulacja we wrześniu) – do marca 2003.

„Statystyczny” optymizm udziela się, chociażby, po analizie „bańki” na rynku nieruchomości i upadku Lehman Brothers (15 września 2008). W momencie, gdy w 2008 roku mogliśmy mówić o zagrożeniu całego sektora finansowego i niepewności o przyszłość wielu instytucji, zarówno rok 2009 oraz 2010 – przyniosły znaczące wzrosty indeksów giełdowych.

Reasumując, statystyka w prezentowanym ujęciu jest po stronie byków, choć ataków niedźwiedzi, w 2024 roku, zapewne nie zabraknie.

Autor: Michał Kurpiel, Wiceprezes Zarządu, iWealth

Inwestowanie w innowacje i technologie

W ramach Studia iWealth zapraszamy do dwóch ciekawych rozmów, na temat perspektyw i możliwości inwestycyjnych w obszarach innowacji i technologii.

O inwestowaniu w megatrendy mówi Michał Ficenes, CIIA, CAIA, zarządzający funduszami w Ipopema TFI – 18 minut interesującej dyskusji popartej ciekawymi przykładami.

O inwestowaniu w nowe technologie i AI mówi Michal Cichosz, CFA, zarządzający funduszami w Skarbiec TFI – równie ciekawa, niespełna półgodzinna rozmowa o wykorzystaniu, do generowania stóp zwrotu w portfelu, technologicznych trendów.

Zaproszeni eksperci odpowiadają na szereg pytań, m.in.:

📌 Jakie są perspektywy wybranych megatrendów oraz sektorów w obszarach innowacji, w najbliższych kwartałach?

📌 Które tematy inwestycyjne są najciekawsze?

📌 Jak wyglądają bieżące wyniki spółek w portfelach funduszy inwestujących w innowacje i nowe technologie oraz jak te wyniki przekładają się na stopy zwrotu funduszy?

🎦 Inwestowanie w megatrendy 🎦 Inwestowanie w nowe technologie

🎄 Wesołych Świąt 🎁

Na koniec tego, przedświątecznego wydania iWealth News wszystkim naszym czytelnikom życzymy pięknych, spokojnych, spędzonych w ciepłej, rodzinnej atmosferze Świąt Bożego Narodzenia, a w Nowym 2024 Roku dużo zdrowia, pomyślności, spełnienia marzeń i udanych inwestycji.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 48/2023