Zaczynamy komentarz jak zwykle w poprzedni piątek. I właśnie piątek 9.04 i poniedziałek były w Europie dniami konsolidacji, bo zarówno indeksy giełdowe, jak i kurs EUR/USD zmieniały się nieznacznie. Można jednak powiedzieć, że, jeśli weźmie się pod uwagę to, że w Niemczech rząd chce znacznie zaostrzyć lockdown, był to sukces byków. Tempo szczepień jest nadal w Europie zbyt wolne.

W USA obóz byków w piątek nie wytrzymał i w ostatniej godzinie sesji uderzył. Tak można powiedzieć obserwując to, co działo się na Wall Street. Przez całą sesję indeksy trzymały się bardzo blisko poziomu neutralnego. Jednak w ostatnich 45 minutach „byki” przypuściły szturm, dzięki czemu indeks S&P 500 zyskał ponad pół punktu procentowego kończąc sesję zwyżką o 0,77% (z nowym rekordem).

Było to niezwykle podobne do tego, co działo się w przedświąteczny czwartek. Czyżby obóz byków na siłę podnosił indeksy chcąc rozpocząć korektę z wyższego poziomu? W poniedziałek rynek po prostu zamarł – S&P 500 zakończył dzień neutralnie, a NASDAQ stracił 0,36%, co oczywiście niczego nie zmieniło w „byczym” obrazie rynku.

We wtorek nastroje od rana robiły dane z Chin, gdzie eksport w marcu wzrósł o 30,6% (oczekiwano 32,7%), a import o 38,1% (oczekiwano 21,6%). Dziwić mogło jedynie to, że te dane nie pomogły indeksom chińskim. W Europie jednak liczono na pomoc amerykańskich byków i indeks od początku sesji rosły, ale wzrosty były mizerne.

W Stanach Zjednoczonych nastroje nadal były niezwykle „bycze”. Wydawało się, że dane o wysokiej inflacji CPI (szczegóły w części poświęconej danym makro) wystraszą rynek, ale tak się nie stało. Wytłumaczono sobie, że baza z zeszłego roku była niezwykle niska (ujemna inflacja) i stąd ten spory skok cen. Poza tym wypowiadający się licznie przedstawiciele Fed gremialnie lekceważyli wzrost inflacji mówiąc o jego tymczasowości (bardzo wątpię, żeby mieli rację).

Wynik był łatwy do przewidzenia, chociaż według mnie dość irracjonalny. Po chwilowym wyskoku w górę mocno spadły rentowności obligacji. Wzrostowi ich cen sprzyjała też dobra aukcja obligacji 30. letnich. Taka reakcja przełożyła się też na rynek walutowy – dolar zamiast zyskać stracił. Osłabienie dolara i spadek rentowności obligacji pomogło złotu, które ponownie ruszyło w kierunku oporu technicznego.

Rynek akcji do połowy sesji opierał się, ale od połowy sesji indeksy już rosły i znowu najmocniejszy był NASDAQ (zyskał 1,05% i nieuchronnie dąży ku rekordowemu poziomowi). Indeks S&P 500 zyskał 0,33% i oczywiście ustanowił nowy rekord. Nawiasem mówiąc, bliski jest mi pogląd analityków Pekao SA, którzy piszą, że „W kolejnych dwóch miesiącach otwieranie gospodarki zderzy się z bardzo niską bazą i w maju inflacja CPI może przekroczyć 3,5% r/r.”. Ciekawe, czy i wtedy inwestorzy zlekceważą dane, czy może zatryumfuje maksyma „w maju sprzedaj i uciekaj”.

W środę uwaga skierowała się na debiut Coinbase, największej amerykańskiej giełdy kryptowalut. Był spektakularny, bo wartość spółki przekroczyła wartość tradycyjnych giełd (nie obrotu, czy wartości spółek, tylko przedsiębiorstw jakimi są giełdy). Nastroje nieco zepsuło to, że od sesyjnego szczytu cena tych akcji w czasie sesji straciła 20%, co mogło przełożyć się na inne spółki NASDAQ.

Indeksowi temu szkodził też spadek cen akcji Bed Bath & Beyond (po publikacji wyników kwartalnych). Za to sektorowi finansowemu pomagały wzrosty cen akcji Goldman Sachs i Wells Fargo po publikacji ich wyników kwartalnych. Obciążeniem był spadek ceny akcji JP Morgan Chase (też po publikacji wyników). Sektor finansowy pomógł w wypracowaniu mikroskopijnego wzrostu przez indeks DJIA, ale S&P 500 stracił 0,41%, a NASDAQ 0,99%. Nie był to początek sezonu raportów kwartalnych, który mógłby zachwycać, ale o niczym nie przesądzał.

W czwartek na rynki trafił duży pakiet wręcz znakomitych danych makro z USA (szczegóły w części poświęconej danym). Interesujące było to jak rynki przyjmą te publikacje zapowiadające już zrodzone ożywienie gospodarcze, któremu pomogły wręczane Amerykanom czeki. Wydawało się wręcz oczywiste, że umocnią dolara, podniosą rentowność obligacji (szczególnie, że indeksy cenowe były na rekordowych poziomach) i pomogą bykom na rynku akcji.

Okazało się, że reakcja była miejscami wręcz odwrotna lub bardzo słaba. Rentowności obligacji nadal bardzo mocno spadały (co umacniało złoto, którego cena pokonywała opór) – w zasadzie wykres sugeruje dalsze spadki (w co wątpię). Analitycy drapali się po głowie próbując ten fenomen wyjaśnić – spadek rentowności po wspaniałych danych makro.

Mówiono przede wszystkim o popycie na obligacje z Japonii oraz od funduszy emerytalnych. To rzeczywiście może być główny powód. Dochodzi jeszcze technika (podwójny szczyt). Wydaje się też, że gracze za bardzo wierzą w obietnice Fed, według którego inflacja szybko zacznie zawracać. Mogą się obudzić z ręką w nocniku (ja tak uważam). Dolar praktycznie pozostawał bez zmian.

Po publikacji danych kontrakty na amerykańskie indeksy zwiększyły skalę zwyżki. Oczywiście patrzono też na raporty kwartalne spółek (m.in.. Bank of America, Citigroup, BlackRock, PepsiCo). Banki i BlackRock zachwyciły wynikami (większą część zysku banków stanowiły jednak rozwiązane rezerwy). Nic dziwnego, że w tej sytuacji Wall Street rozpoczęła sesję dużymi wzrostami indeksów. Emocji już do końca sesji nie było. S&P 500 zyskał 1,11% (oczywiście nowy rekord), a NASDAQ 1,31%, a złoto dało (bardzo wstępny) sygnał kupna.

A tymczasem w Polsce

W Polsce rząd zapowiada zaszczepienie do końca czerwca 20 milionów osób, co byłoby całkiem niezłym wynikiem i dałoby impuls do mocnego wzrostu naszej gospodarki w drugim półroczu. W dniu pisania tego komentarza rząd miał przyjąć swoje stanowisko w sprawie ratyfikowania Funduszu Odbudowy, czyli umożliwienia Unii Europejskiej zwiększenia jej zasobów finansowych. Znowu się nie udało i rząd takiej decyzji nie podjął, a Sejm ma głosować tę sprawę w maju. Trwają targi w gronie tzw. Zjednoczonej Prawicy.

De facto ratyfikacja jest umożliwieniem zadłużania się przez UE, czyli maleńki kroczek w sprawie federacji. W tym akurat Solidarna Polska się nie myli, bo jest to partia, dla której Federacja Europa jest niedopuszczalna, mimo tego, że prawdopodobieństwo jej powstania wcześniej niż za kilkadziesiąt lat jest niemożliwe (o ile Unia się w ogóle przez ten czas utrzyma). Nawiasem mówiąc „Dziennik Gazeta Prawna” twierdzi, że Komisja Europejska chce od Polski korekt Krajowego Planu Odbudowy, a główny zarzut KE to zbyt mały nacisk położony na reformy.

Tak, czy inaczej ratyfikacja zdjęłaby jakiś ciężar (mały, bo inwestorzy nie wierzą w to, że nie nastąpi) z naszych rynków finansowych. Złoty najwyraźniej się tą sprawą w ogóle nie przejmował, nie przejmował się też piątkową konferencją Adama Glapińskiego, prezesa NBP, bo też nie było się czym przejmować – inflacja rośnie, bo Warszawa podwyższa opłaty za śmieci (sic!), NBP kupi więcej złota, a inflacja jedynie w drugim półroczu mocniej wzrośnie.

Nic nowego, więc i waluta nie reagowała – kursy walut coraz szybciej podążały do środka dziesięcioletniego kanału trendu bocznego. Jednak we wtorek tuż po godzinie 9:00, jak już kawa w NBP została wypita (żart), kursy gwałtownie skoczyły do góry. Najwyraźniej NBP chce pokazać, gdzie chce widzieć kurs euro (między 4,50 a 4,60?). Pomogło w osłabieniu na chwilę, bo już w środę kursy znowu spadały.

Na GPW w piątek WIG20 nieco stracił, ale zakończył sesję zdecydowanie nad sesyjnym dnem. W poniedziałek szał zakupów dotknął sektora energii po wypowiedzi ministra Jacka Sasina, który zapowiada wyłączenie z firm tego sektora kopalń węgla mocno ciążących wynikom spółek z tego sektora. Pisała o tym nawet agencja Bloomberg – https://tiny.pl/r8t4j. Miałaby to być część projektu restrukturyzacji energetyki, który będzie obejmował okres do 2050 roku. Daleko jeszcze do tego wyłączenia kopalń, ale najważniejsze jest przecież na giełdach gonienie za celem, a nie jego osiągnięcie ;-).

Subindeks WIG Energia doszedł do poziomu sprzed dwóch lat, a wcześniej (już w grudniu) utworzył formację odwróconej głowy z ramionami (oRGR), czyli wygenerował sygnał kupna. Również dzięki poprawie nastroju w tym sektorze WIG20 zyskując 0,38% z namiarem odrobił to, co stracił w piątek 9.04.

We wtorek koło południa widać było przewagę byków. Co prawda WIG20 i indeksy mniejszych spółek rozpoczęły dzień od spadków, ale bardzo szybko indeks blue chipów (z walną pomocą akcji KGHM) ruszył na północ. Nic sensownego z tego jednak nie wyszło. WIG20 stracił poniedziałkowy zysk, nie reagując na mikroskopijne zwyżki na innych parkietach.

Ta niemoc byków została zakończona w środę, kiedy to z walną pomocą akcji KGHM, WIG20 zyskał 1,89% wracając w ten sposób do poziomu z 6.04 i zbliżając się znacznie do górnego ograniczenia trwającego od stycznia kanału trendu bocznego. Jedynym minusem tego wzrostu był mały obrot, który zwyżki nie potwierdzał.

W czwartek WIG20 rozpoczął sesję od ataku na opór (2.025 pkt.) i błyskawicznie się od niego odbił i zabarwił na czerwono. Nawet doskonałe dane makro publikowane w USA i wzrost amerykańskich indeksów nie zmusiły popytu do większego wysiłku. Dopiero ostatnie 15 minut wymusiło zwyżkę, dzięki czemu WIG20 zyskał 0,36% i ma już tylko 6 punktów do ponad trzymiesięcznego oporu technicznego.

Czekałem na to, czy tytuły medialne mówiące o możliwej wojnie Rosja –Ukraina i wpłynięcie okrętów amerykańskich na Morze Czarne wpłynie na zachowanie rynków, ale ta, ewidentnie już widoczna, zimna wojna Rosja – USA była całkowicie przez rynki zlekceważona. Wydaje się, że po prostu nikt nie wierzy w to, że na Ukrainie wybuchnie prawdziwa wojna.

Nawiasem mówiąc Joe Biden proponuje Władimirowi Putinowi spotkanie po szczycie, co jest warte odnotowania, aczkolwiek taka propozycja tuż po tym jak się potwierdziło w wywiadzie telewizyjnym, że prezydent Rosji jest zabójcą jest dość… kuriozalna? Szczególnie, że w środę USA nałożyły nowe sankcje na Rosję i wydaliły 10 dyplomatów. Dla dobra świata dobrze by było, żeby ten szczyt się odbył, bo liczba zapalnych punktów rośnie, a świat zaczyna mówić o nowej zimnej wojnie.

W mijającym tygodniu kwestia kredytów frankowych mogła zatrząść rynkiem, ale jak wiadomo posiedzenie Sądu Najwyższego z 13.04 zostało przełożone na 11.05. Dwa dni potem, czyli 15.04, SN w składzie siedmiu sędziów ze „starego” składu miał wydać orzeczenie na temat tego, czy w wyrokach sądowych na temat kredytów frankowych termin przedawnienia należy liczyć od momentu wypłaty kapitału, czy od momentu podjęcia decyzji co do nieważności umowy. To posiedzenie we wtorek też zostało przełożone – na 7.05.

Jak widać SN zdecydowanie chce poczekać na orzeczenie TSUE (29.04), żeby nie musieć zgadywać, co TSUE postanowi. W dalszym ciągu te wyroki wiszą nad rynkiem i są potencjalnym zagrożeniem dla indeksów giełdowych i złotego.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ nadal jest w korekcie, ale już ją kończy. Opór jest na szczycie wszech czasów (14.175 pkt.), a wsparcie na 13.468 pkt. Na indeksie S&P 500 wsparcie jest na 3.854 pkt., a oporu nie ma.

Indeks XETRA DAX z impetem wybił się z wąskiego, trendu bocznego ustanawiając nowy rekord wszech czasów, a teraz jest w konsolidacji . Wsparcie jest na 14.824 pkt., a oporu nie ma.

Na rynku 10. letnich obligacji USA trwa korekta. Na wykresie widać utworzenie formacji podwójnego szczytu, co zapowiada solidne spadki. Bardziej prawdopodobna byłaby jednak teza o formacji flagi, która poprzedza dalszy ciąg hossy. Wsparcie jest na 1,5400%. Wsparcie jest właśnie w tych okolicach, a opór na 1,7700%.

Na rynku ropy cena baryłki WTI jest nadal w korekcie, ale wybiła się z krótkoterminowego trendu bocznego (dzięki środowym danym o dużym spadku zapasów ropy w USA), co jest wstępnym sygnałem kupna. Wsparcie jest w okolicach 61,90 USD. Opór w okolicach 66,50 USD.

Na rynku złota nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Opór w okolicach 1.755 USD. został pokonany, co kreuje podwójne dno, czyli daje sygnał kupna. Wolałbym jednak, żeby padło górne ograniczenie 9. miesięcznego kanału trendu spadkowego (okolice 1.785 USD), żeby można było mówić o końcu tej korekty.

Na rynku miedzi trwa trend wzrostowy, ale obecnie rynek jest w korekcie. Kontrakty na miedź mają opór w okolicach 418 centów, a wsparcie na poziomie 385 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 23,80 USD, a opór w okolicach 26,40 USD.

Na rynku walutowym kurs EUR/USD trwa wzrostowa korekta. Kurs jest jednak w średnioterminowym kanale trendu spadkowego. Opór jest na poziomie 1,1990 USD. Wsparcie jest w okolicach 1,1704 USD. Długoterminowy trend jest dla dolara niekorzystny.

Interesujące było to, co Fabio Panetta, członek zarządu ECB, powiedział w wywiadzie dla El Pais. Twierdzi on, że bank musi jak najszybciej doprowadzić inflację do swojego celu (2%), bo jeśli szybko tego nie zrobi to zaszkodzi gospodarce. Interesująca opinia, której większość w ECB raczej nie podziela, a gdyby bank poszedł w tę stronę to bardzo pomógłby europejskiej walucie.

W Polsce na rynku walutowym złoty ugrzązł w niepewnej stabilizacji. Kurs EUR/PLN opuścił obwiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN dając sygnał kupna waluty, ale błyskawicznie do kanału wrócił. Wydaje się, że wtorkowa interwencja pokazała, gdzie może się znowu pojawić. Pierwsze wsparcie jest na 4,5200 PLN. Opór na 4.6750 PLN.

Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa korekta, która doprowadziła do przełamania linii trendu spadkowego, co jest sygnałem kupna dolara. Wsparcie na 3,79328 PLN, a opór na 3,9730 USD.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Wsparcie na 4,0900 PLN. Opór na 4.2370 PLN.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co było sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz w korekcie. Wsparcie na WIG20 jest teraz w okolicy 1.965 pkt. Opór w okolicach 2.025 pkt. Jeśli opór padnie to wygenerowany zostanie sygnał kupna z zakresem zwyżki przynajmniej do 2.165 pkt.

Lepiej zachowuje się mWIG40 (poziom z połowy 2018), a zdecydowanie lepiej sWIG80 (poziom z lipca 2007 roku).

O danych makro i nie tylko

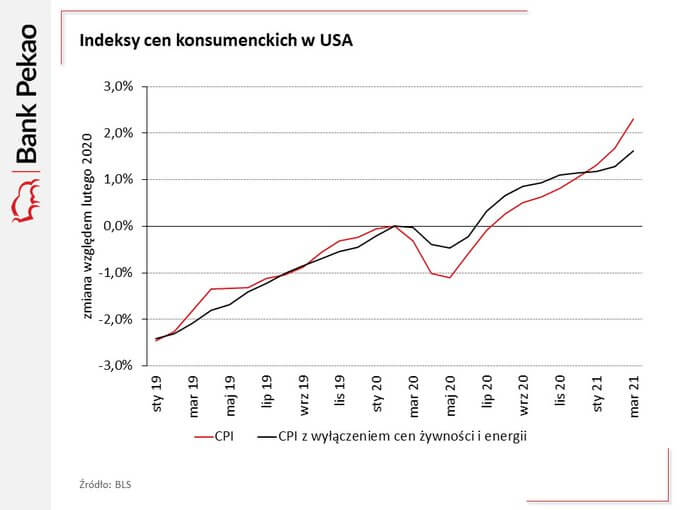

W USA (i nie tylko tam), czekano na dane o marcowej inflacji CPI. To zdecydowanie za wcześnie, żeby miała już szybko rosnąć, ale pierwsze sygnały można było już zauważyć. Okazało się, że w skali roku CPI wzrosła o 2,6% (oczekiwano 2,5%) z lutowego poziomu 1,7%. Inflacja bazowa w marcu wyniosła 1,6% r/r (w lutym 1,3%). Zobaczyliśmy też w środę Beżową Księgę Fed, czyli raport o stanie amerykańskiej gospodarki. Żadnych odkrywczych myśli tam nie było.

W czwartek na rynek trafił zalew danych makro. Były wręcz znakomite. Jak zwykle w czwartek zobaczyliśmy dane o wnioskach o zasiłek – było ich 576 tys. (oczekiwano 703 tys.). Poza tym zobaczyliśmy dane o sprzedaży detalicznej w marcu – wzrost o 9,8% (oczekiwano wzrostu o 4,7% m/m), o produkcji przemysłowej – 1,4% m/m (oczekiwano wzrostu o 1,6% m/m) – tu było nieco słabiej.

Pojawił się też indeks NY Empire State – 26,3 pkt. (oczekiwano 16,5 pkt.) oraz indeks Fed z Filadelfii 50,2 pkt. (oczekiwano 41,8 pkt.) – najwyżej od 50 lat. W obu tych przypadkach subindeksy cenowe były na bardzo wysokich poziomach – w Nowym Jorku na rekordowym, a w Filadelfii nieznacznie tylko się osunęły po rekordowym (najwyżej od 40 lat) marcu. Inflacja nadciąga. To kolejne jej sygnały.

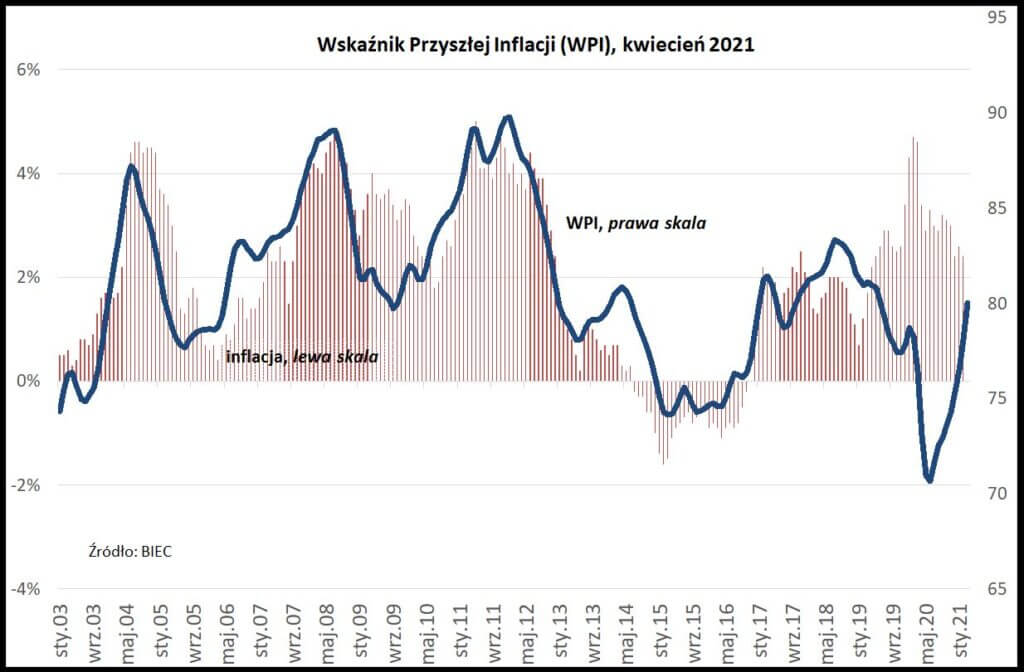

W Polsce BIEC opublikował swój Wskaźnik Przyszłej Inflacji. Wzrósł on o 1,9 pkt m/m w kwietniu. BIEC pisze mi.in., że „Od ośmiu miesięcy odnotowujemy nieprzerwany wzrosty wskaźnika, a od początku tego roku wzrosty te przybierają na sile.[…] Jednym z koniecznych warunków ożywienia gospodarczego jest niska inflacja lub nawet niewielka i krótkotrwała deflacja. […] Zbyt wczesne odbicie cen skutecznie hamuje ten proces i czasem wpędza gospodarki w ponowne kryzysy.”.

GUS opublikował też ostateczne dane o inflacji CPI w marcu. Pierwszy odczyt pokazywał zwyżkę o 3,2% r/r, a ostateczny odczyt (pełne dane) ten pierwszy potwierdził. Usługi zdrożały o 7.3% r/r i nadal stanowią ważny czynnik napędzający inflację.

W kolejnym tygodniu

W kolejnym tygodniu kalendarium amerykańskich danych makro jest dość pustawe. Oczywiście w czwartek zobaczymy dane z amerykańskiego rynku pracy (tygodniowe). W piątek w Europie i w USA opublikowane zostaną wstępne (dla kwietnia) indeksy PMI dla sektora usług i przemysłowego.

Wiele znajdziemy w kalendarzu polskich danych makro. Będzie to: produkcja przemysłowa, produkcja budowlano-montażowa, przeciętne zatrudnienie i wynagrodzenie, wyniki sprzedaży detalicznej. Dane pokażą stan naszej gospodarki, ale nie ma to wielkiego znaczenia – wszyscy wszak czekamy na popandemiczne ożywienie.

Dla globalnych rynków akcji nadal najważniejszy będzie sezon raportów kwartalnych amerykańskich spółek. Zobaczymy mi.in. raporty takich wielkich firm jak: Coca-Cola, IBM, Netflix, Procter & Gamble, Halliburton, Intel, Honeywell. Nie będą to jednak jeszcze tuzy z sektora „growth” – ich wyniki zobaczymy w kolejnym tygodniu.

Podsumowanie

Co teraz? Sytuacja jest dość oczywista – czekamy na kontynuację rozpoczętego 14.03 sezonu raportów kwartalnych amerykańskich spółek. Zazwyczaj stara gra Wall Street (niskie prognozy, lepsze wyniki) pozwala w trakcie tych około trzech tygodni na zwiększenie wpływu obozu byków (w USA). Trudno to sobie wyobrazić, bo i tak przecież indeksy są w fazie euforycznej hossy, ale czy uda się ją zatrzymać skoro spółki będą meldowały, że prognozują duży wzrost zysków na skutek odmrożenia gospodarki? Jakoś w to wątpię.

W Polsce WIG20 w końcu opór techniczny pokonać musi, ale czekanie na reformę OFE i na rozwiązanie sprawy kredytów we frankach nadal będzie część graczy odstraszało, co będzie skalę zwyżki limitowało.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth