Druga fala inflacji

Za nami kolejny tydzień spadku rentowności 10-letnich obligacji amerykańskich, co równocześnie oznacza wzrost ich wycen. O takim scenariuszu pisałem miesiąc temu w artykule pod prowokacyjnym tytułem „Nikt już nie chce amerykańskich obligacji” (zob. Atrakcyjne wyceny – iWealth).

Na łamach iWealth News często wracam do opisu sytuacji na rynku długu, ponieważ rentowności wyznaczają stopy procentowe, jakimi inwestorzy dyskontują przyszłe zyski, co jest kluczowe także dla wielu innych, ryzykownych aktywów.

Z tej perspektywy, mocna listopadowa poprawa nastrojów na amerykańskich indeksach akcji znajduje oczywiste wytłumaczenie. Równocześnie pojawia się pytanie, co dalej z inflacją w USA, a co za tym idzie, z rentownościami tamtejszych obligacji, skoro te są tak ważne.

Czy druga fala inflacji jest możliwa? Przyjrzyjmy się historycznym analogiom. Zauważyć należy dwa szczególne okresy:

1) Lata 40-te XX w., to okres rządowych wydatków wojennych, jakie były przyczyną pierwszej fali inflacji w latach 1941-1945. Następnie, powojenne zmiany strukturalne, odbudowa infrastruktury oraz wycofanie się rządu USA z kontroli cen i płac w czasie wojny, wywołały drugą falę inflacji w latach 1946-1949.

Inflacja w USA w latach 1940-1950

2) Lata 70-te to już bardziej skomplikowany przypadek. W sierpniu 1971 roku USA zawiesza wymienialność dolara na złoto po stałym kursie. Odejście od systemu z Bretton Woods zdestabilizowała rynki walutowe. Inflacja zaczęła rosnąć w drugiej połowie 1972 roku, a rok później kraje OPEC wprowadziły embargo na eksport ropy naftowej do USA i innych krajów zachodnich, które wspierały Izrael podczas wojny Jom Kipur (6-26 października 1972 r. – Izrael vs koalicja Egiptu i Syrii). Jednak reforma prezydenta Nixona również miała wpływ na decyzję krajów OPEC. Luźna polityka pieniężna prowadzona przez Fed w latach 60-tych, której następstwem musiało być odejście USA od standardu złota, bez wątpienia nie była w smak krajom arabskim, w portfelach których to, co dostawały w zamian za ropę, straciło wartość. Skutkiem był trzykrotny wzrost ceny ropy naftowej w okresie roku.

Druga fala inflacji nastąpiła w latach 1978-1980 i była następstwem drugiego szoku naftowego, wywołanego przez zmniejszenie produkcji ropy w Iranie (po irańskiej rewolucji islamskiej 1979 r.) oraz inwazję ZSRR na Afganistan, a więc ogólną destabilizację regionu. Ostatecznie, w okresie dekady lat 70-tych ubiegłego wieku ropa zdrożała z 3 do 40 USD.

Inflacja w USA w latach 1960-1985

Jak widać na wykresach, w analizowanych okresach inflacja faktycznie występowała w falach, ale kiedy przeanalizujemy historię, to okaże się, że każda z tych fal miała swoje unikalne i istotne przyczyny. Czy w związku z tym, w obecnej sytuacji możemy się spodziewać kolejnej fali inflacji? Powyższa analiza podpowiada, że jest to możliwe, ale sama zmiana oczekiwań inflacyjnych raczej nie wystarczy. Powinna pojawić się konkretna przyczyna (jedna lub kilka), jakiś punkt zapalny, którego – jak na razie – nie widać na horyzoncie.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

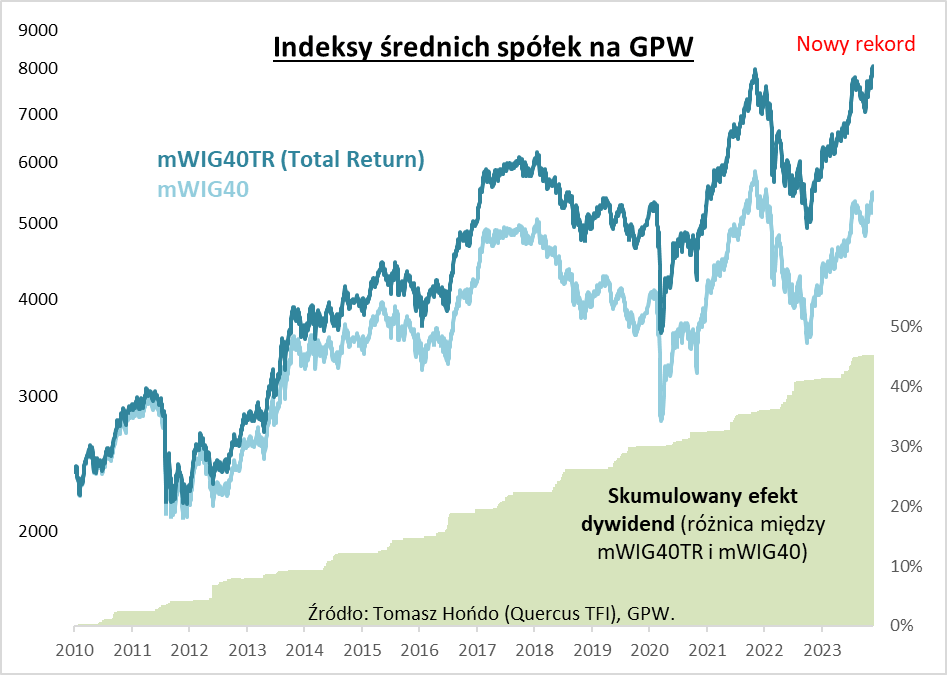

Indeks polskich średnich spółek z nowym rekordem w wersji dywidendowej

Po ponad roku od rozpoczęcia fali hossy na polskim rynku akcji, giełdowe „byki” mogą odnotować kolejne sukcesy. Moją uwagę w ostatnim czasie zwrócił szczególnie indeks obejmujący średniej wielkości spółki, mWIG40. Już w podstawowej wersji (tzw. cenowej) benchmark ten pokonał dotychczasowy, tegoroczny szczyt. Ale jeszcze większy sukces odniosła wersja tzw. dochodowa, czyli mWIG40TR (Total Return), która w ostatnich dniach… pokonała rekord wszech czasów z końcówki 2021 (czyli sprzed serii podwyżek stóp procentowych w Polsce oraz inwazji Rosji na Ukrainę).

Podczas gdy z reguły uwaga giełdowego otoczenia skupia się na indeksach cenowych, to warto podkreślić, że pomijają one zasadniczy element – dywidendy wypłacane przez spółki. A tymczasem, jak pokazujemy na wykresie, wraz z upływem czasu skumulowany efekt wypłat i reinwestycji dywidend staje się coraz istotniejszy. Wystarczy wspomnieć, że od początku swej historii (koniec 2009), mWIG40TR stopniowo wypracował 45-proc. przewagę nad swym czysto cenowym bratem.

Bez wątpienia akcje średnich spółek (podobnie jak naszego innego ulubieńca – małych spółek) nadają się na długoterminową inwestycję. Historyczna stopa zwrotu w przypadku mWIG40TR to obecnie ok. 9 proc. średnio w skali roku.

Ale czy akcje „średniaków” mają ciągle jeszcze potencjał w średnim terminie, zanim poddadzą się kolejnej dotkliwszej przecenie, takiej jak ta w ubiegłym roku, gdy w najgorszym momencie wspomniany benchmark był prawie… 40 proc. poniżej szczytu (co swoją drogą okazało się doskonałym momentem do zakupów)? Pewności oczywiście nie ma, ale wydaje się, że taki potencjał ciągle istnieje, choćby z uwagi na poziom wycen. Według danych Stooq.pl, średni ważony wskaźnik P/E (cena/zysk) w przypadku mWIG40 to obecnie ok. 15. Nie jest już bardzo tanio – przed ponad rokiem P/E spadł poniżej 10 – ale nie jest też jeszcze szczególnie drogo. Już kilka razy w dziejach wskaźnik ten wspinał się powyżej 20.

Reasumując, inwestycja w akcje średnich spółek czasem potrafi przyprawiać o ból głowy, tak jak w kiepskim ubiegłym roku, ale na dłuższą metę indeks mWIG40TR wypracowuje bardzo przyzwoite stopy zwrotu, również za sprawą kumulujących się dywidend. Najnowszy jego rekord jest tego najlepszym potwierdzeniem.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Rok 2024 – czas istotnych zmian

Bieżący rok pomału dobiega końca, a najbliższe miesiące mogą okazać się tzw. game changer-em, ze względu na nadchodzącą liczbę kluczowych wydarzeń gospodarczo-politycznych, dlatego nie będzie przesadą jeśli 2024 nazwiemy rokiem „decydujących wyborów”.

Polska

W bazowym scenariuszu zakładamy, że poziom stóp procentowych w Polsce pozostanie bez zmian do końca 2024 roku, zważywszy na obecną i spodziewaną sytuację makroekonomiczną Polski, a także ze względu na czynniki polityczne, takie jak wyniki jesiennych wyborów parlamentarnych w Polsce, przyszłoroczne wybory samorządowe czy do Parlamentu Europejskiego. Jednakże jesteśmy zdania, że ,,symboliczne” cięcia stóp procentowych przez Radę Polityki Pieniężnej mogą pojawić się dopiero w 2025 roku.

Q3 2023 roku prawdopodobnie wyznaczył koniec tak zwanego scenariusza ,,miękkiego lądowania gospodarczego” i dał początek ożywienia polskiej gospodarce. Wszystko na to wskazuje, że wskaźnik inflacji będzie dalej kontynuował swój trend spadkowy, osiągając dołek na poziomie ok. 4,50 punktów procentowych na przestrzeni marca bądź kwietnia 2024 r. Aczkolwiek w następnym roku możemy doświadczyć też kilku czynników proinflacyjnych, np. wzrost płacy minimalnej o 20%, wzrost zarobków obywateli i wzrost 500+ na 800+.

Natomiast zgodnie z projekcją Narodowego Banku Polskiego PKB Polski ma zanotować wzrost w 2024 roku o 2,9% r/r.

Ryzyko i niepokój

Uważamy, że do grona czynników niepewności, które będą nam towarzyszyć w następnym roku możemy zaliczyć m.in.:

- dalszy przebieg konfliktu zbrojnego na Ukrainie,

- skutki prowadzonej polityki monetarnej przez główne banki centralne, w tym, przede wszystkim, przez amerykański FED, Europejski Bank Centralny, Bank Anglii czy Bank Japonii (przypuszczamy, że banki centralne rozpoczną w przyszłym roku cykle obniżek stóp procentowych),

- wzrost gospodarczy Państwa Środka

- polityka fiskalna nowego rządu, w tym aspekty takie jak: przedłużenie wakacji kredytowych, utrzymanie cen regulowanych na prąd i gaz, utrzymanie zerowego podatku VAT-u na żywność czy możliwe cięcia budżetowe,

- przewidywany poziom popytu i podaży na surowce energetyczne (ropę naftową, gaz ziemny, czy węgiel), a także związany z tym konflikt na bliskim wschodzie na linii Izrael – Palestyna,

- wyniki przyszłych wyborów w Stanach Zjednoczonych, w Federacji Rosyjskiej i na Ukrainie.

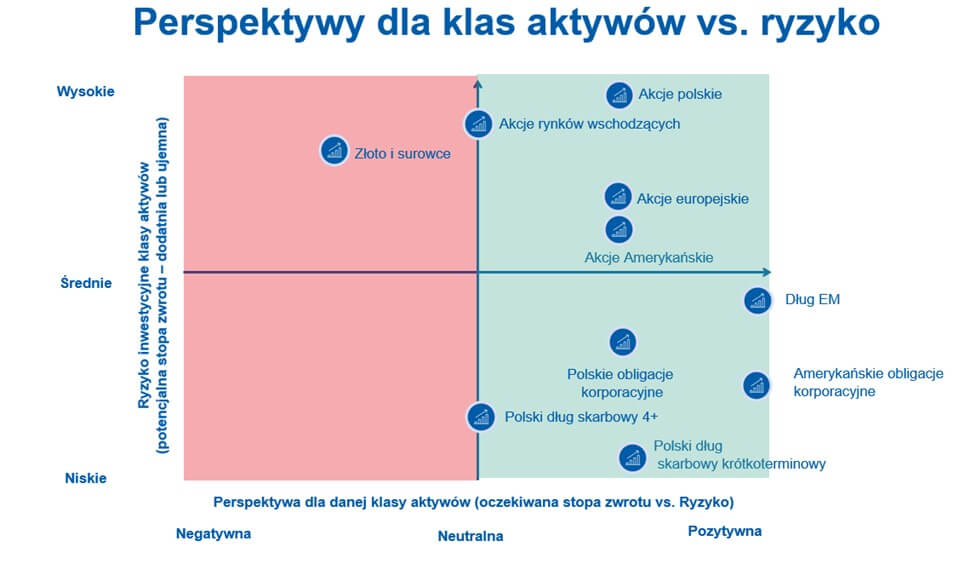

Perspektywy dla klas aktywów w 2024 roku

Domniemamy, że akcje, jak i obligacje, powinny przynieść dodatnie stopy zwrotu w 2024 roku. Co więcej, spowolnienie wzrostu gospodarczego w USA, spadek amerykańskiej inflacji czy możliwy początek obniżek stóp procentowych przez Rezerwę Federalną (FED) mogą istotnie wpływać na spadek rentowności (zyskowności) amerykańskich obligacji skarbowych, jednocześnie wspierając przy tym wycenę akcji i obligacji. Dlatego też taka sytuacja w naszej opinii przekłada się na następujące perspektywy globalne dla klas aktywów:

Na koniec zacytujmy fragment wypowiedzi Marka Haefele-a, dyrektora ds. inwestycji w UBS Global Wealth Management, który o nadchodzącym roku mówi tak:

„Widzimy, że rok 2024 oznacza początek nowego świata. I choć łatwo jest odczuwać niepokój w obliczu nowych wyzwań, lata przeciwności losu wzmacniają 3 rzeczy w zakresie inwestowania: wartość globalnej dywersyfikacji, cnota cierpliwości i, co najważniejsze, odporność ludzkości”.

Autor: Kacper Konowalczyk, Specjalista ds. Komunikacji Inwestycyjnej, UNIQA TFI

Akademia iWealth: Teraz Polska! Inwestowanie na GPW (cz.II) – SAVE THE DATE!

Już 29 listopada br. (środa), o 11:00, zapraszamy na webinar poświęcony perspektywom polskiej Giełdy Papierów Wartościowych, ze szczególnym uwzględnieniem inwestycji w małe i średnie spółki.

Bądź z nami. Dowiesz się m.in.:

📌 Jakie są perspektywy dla naszej giełdy w kolejnych miesiącach?

📌 Jaki jest i będzie wpływ wyborów na GPW?

📌 Dlaczego warto inwestować w fundusze akcji?

📌 Które fundusze małych i średnich spółek wybrać?

📌 Czy teraz jest dobry czas na rozpoczęcie inwestycji?

Więcej o Akademii tutaj. Nie musisz się rejestrować.

Zapisz datę w kalendarzu! Google / Outlook MS365 / iCal

Dlaczego warto inwestować w polskie akcje i obligacje? [nagranie]

W ramach Studio iWealth gościliśmy Sebastiana Buczka, Prezesa Zarządu Quercus TFI, a zarazem zarządzającego funduszem Quercus Agresywny, który opowiedział o perspektywach inwestowania na rynkach długu oraz akcji w najbliższych miesiącach.

W nieco ponad 20 minut nasz ekspert odpowiada na szereg pytań, m.in.:

📌 Dlaczego warto inwestować w obligacje i fundusze dłużne oraz czy mogą być dobrą alternatywą dla lokaty bankowej?

📌 Czy środki zgromadzone na depozytach przynoszą obecnie realny zysk?

📌 Jakie są perspektywy dla stóp zwrotu z funduszy obligacyjnych?

📌 Dlaczego warto obecnie inwestować w polskie akcje?

📌 Czy na GPW jest faktycznie tanio i jakie są przykłady polskich spółek wycenianych z dyskontem do zagranicznych konkurentów?

📌 Dlaczego warto zainteresować się funduszami akcji inwestującymi na rodzimym parkiecie?

🎦 Dlaczego inwestować w polskie akcje 🎦 Dlaczego inwestować w obligacje

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 45/2023