Banki centralne w pogoni za inflacją

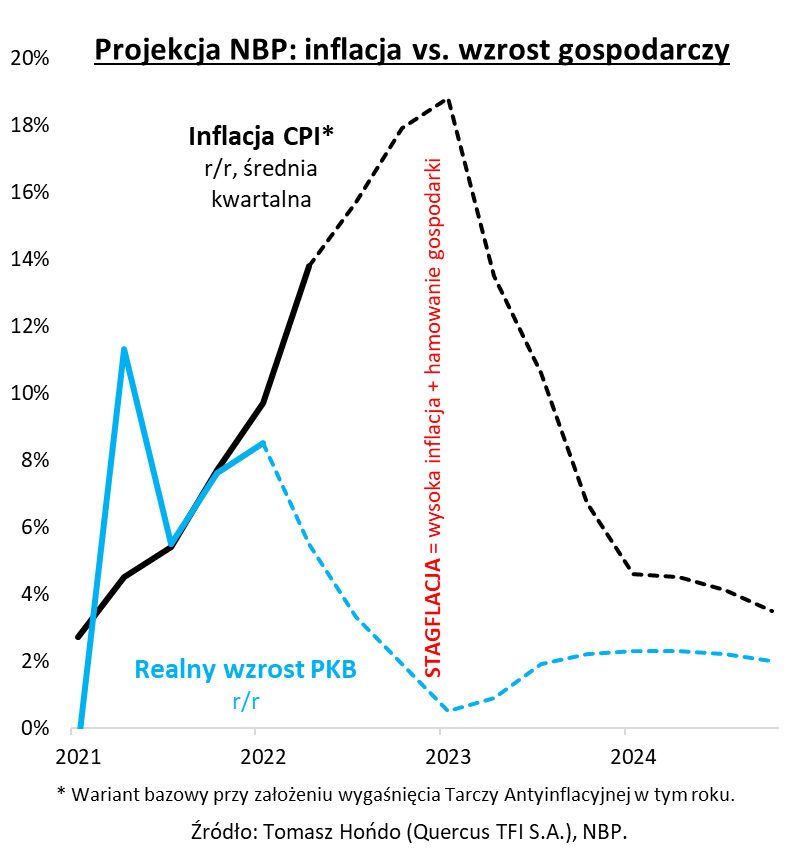

Mijający tydzień stoi pod znakiem szalejącej inflacji. W kraju głośnym echem odbiła się najnowsza projekcja inflacyjna NBP, jaka – w scenariuszu bazowym – przewiduje szczyt wskaźnika wzrostu cen (CPI) dopiero w I kwartale 2023 r., i to na poziomie aż 18,8 proc. rok do roku (średnio w całym kwartale). Co prawda, w alternatywnym wariancie projekcji – w którym kosztowna dla budżetu, rządowa tarcza antyinflacyjna miałaby zostać przedłużona na przyszły rok (w końcu do wyborów parlamentarnych przecież coraz bliżej) – szczyt inflacji mamy już, może, za sobą (II kw.). Ale nawet w takim scenariuszu, również do I kw. 2023 r. miałaby ona pozostać na wysokich, dwucyfrowych poziomach. O szybkim zejściu ze szczytu nie ma mowy.

Inflacja straszy również za oceanem, gdzie, wyczekiwany w napięciu, odczyt za czerwiec br. pokazał wzrost cen o 9,1 proc. rok do roku (oczekiwano 8,8 proc.). Z tak wysokim tempem Amerykanie nie mieli do czynienia od …ponad 40 lat.

W pogoń za wymykającą się spod kontroli inflacją rzucają się kolejne banki centralne. Od początku lipca br. mieliśmy do czynienia z pokaźnymi podwyżkami stóp procentowych w takich krajach, jak Australia (+ 50 punktów bazowych), Kanada (+100), Korea Płd. (+50 – po raz pierwszy w historii!), Nowa Zelandia (+50), Chile (+75), a w naszym regionie – oprócz Polski – również Rumunia (+100) i Węgry (+200!). A „najlepsze” dopiero przed nami, bo pod koniec lipca spodziewane jest kolejne, mocne uderzenie w wykonaniu amerykańskiej Rezerwy Federalnej (Fed) oraz pierwsza, nieśmiała podwyżka stóp przez, horrendalnie spóźniony w walce z inflacją, Europejski Bank Centralny.

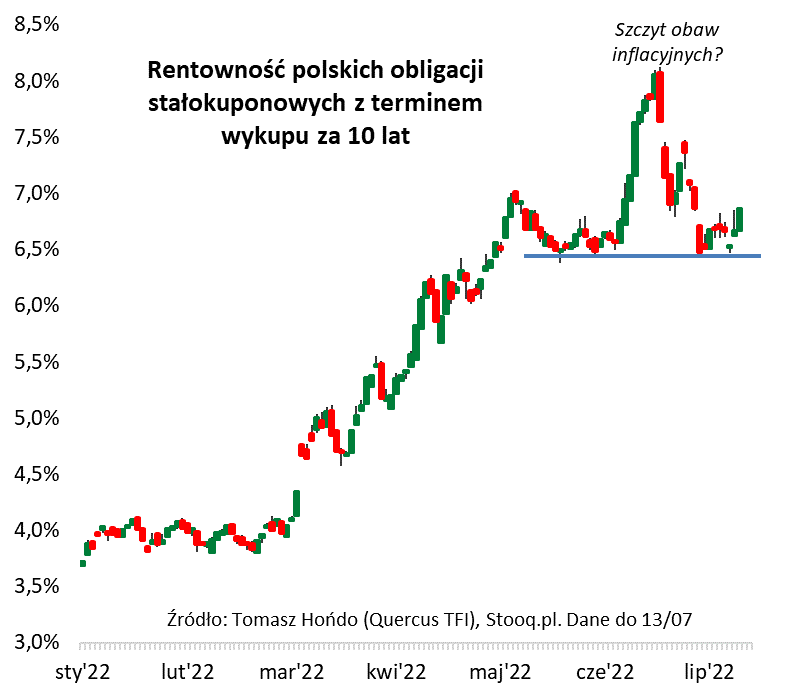

Średnio optymistyczne prognozy inflacyjne i trwająca globalna fala zacieśniania monetarnego stawiają pod znakiem zapytania rychły koniec podwyżek stóp w Polsce, na który z utęsknieniem czeka poturbowany przez nie rynek obligacji o stałym oprocentowaniu. Na razie, rynek ten nie może się zdecydować, czy dyskontować dalszy wzrost stóp, czy może, raczej, koniec cyklu zacieśniania – rentowność benchmarkowych papierów o terminie wykupu za 10 lat stabilizuje się nad technicznym poziomem wsparcia na wysokości 6,5 proc. Spadek poniżej tej bariery byłby pozytywnym impulsem dla obligacji (niższa rentowność, to wyższe ceny), ale czy do niego dojdzie?

Jeśli zaś chodzi o rynek akcji, to wspomniana projekcja NBP maluje dość ponury obraz czegoś, co zwykło się określać jako stagflację – mieszanki uporczywej inflacji, mocnego hamowania wzrostu realnego PKB w kolejnych kwartałach i realnego spadku wynagrodzeń w gospodarce. Również w skali świata nasz model prognostyczny sygnalizuje, że efektem ubocznym globalnej fali podwyżek stóp procentowych będzie głębokie spowolnienie koniunktury (recesja?), które raczej nie zostało jeszcze w całości zdyskontowane przez rynki akcji.

Reasumując, inflacyjny koszmar ciągle przerasta oczekiwania, zmuszając banki centralne do podwyżek stóp procentowych. Obserwujmy rynek obligacji, po którym można spodziewać się najszybszej reakcji, w razie pojawienia się realnych szans na zejście inflacji ze szczytu.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Ciekawych czasów ciąg dalszy, czyli co nas czeka w drugiej połowie roku

Na początku lipca obradował Komitet Inwestycyjny iWealth, na którym określiliśmy nasze poglądy rynkowe na najbliższe kwartały w odniesieniu do poszczególnych klas aktywów.

Zmiany dotknęły sektora obligacji korporacyjnych, co do których nasz pogląd zmienił się z lekko pozytywnego na neutralny. Wysokie poziomy wiborów i coraz bardziej prawdopodobne silne spowolnienie gospodarcze rodzi obawy, że niektóre, bardziej wrażliwe na cykl koniunkturalny firmy mogą już niedługo mieć problemy z obsługą i rolowaniem swoich obligacji.

Nasz pogląd odnośnie obligacji skarbowych ze stałym oprocentowaniem i dłuższym terminem do wygaśnięcia pozostaje lekko pozytywny. Spodziewamy się, że RPP jest na końcu zacieśniania polityki pieniężnej, ponieważ ostanie odczyty wskaźnika PMI dla polskiego przemysłu na poziomie 44,4 to wartość, która zwiastuje recesje w polskiej gospodarce. Z niższymi odczytami mieliśmy do czynienia tylko w trakcie wybuchu pandemii w ciągu ostatnich 10 lat. Rada będzie musiał być bardziej ostrożna przy podejmowaniu kolejnych decyzji. Ponieważ kolejne posiedzenie decyzyjne jest dopiero we wrześniu, nie można wykluczyć, że w tym okresie warunki rynkowe zmienią się na tyle, że kolejnej podwyżki już nie zobaczymy, zwłaszcza gdyby do tego czasu tendencja spadkowa cen surowców się utrzymała. Z analogicznych powodów odnoszących się do gospodarki amerykańskiej, zmieniło się również nasze nastawienie do obligacji amerykańskich. Tu jednak zmiana nastąpiła z poglądu lekko negatywnego na neutralny. Naszym zdaniem szczyt inflacji w Stanach Zjednoczonych może być już bardzo blisko. Inflacja bazowa w USA już od 3 miesięcy spada, a od połowy czerwca do spadków dołączyły też ceny ropy naftowej i towarów rolnych.

Ostrożniej podchodzimy do obligacji europejskich, ponieważ kryzys energetyczny o wiele mocniej dotyka strefę euro, niż gospodarkę amerykańską, która jest niemal energetycznie niezależna. Konkurencyjność gospodarki niemieckiej, budowana w ostatnich latach na tanim rosyjskim gazie, będzie mocno ograniczona dopóki konflikt się nie zakończy. Dodatkowo, ECB ma mocno związane ręce ze względu na kraje południa i nie może zdecydowanie walczyć z inflacją. Dlatego spodziewamy się, że inflacja w strefie Euro będzie bardziej uporczywa niż w USA.

Opisane wyżej argumenty przełożyły się również na nasz negatywny pogląd na akcje Strefy Euro. Tymczasem w stosunku do pozostałych sektorów akcyjnych, czyli akcji polskich, amerykańskich i rynków wschodzących, nasze nastawienie pozostaje neutralne. Trwające od końca zeszłego roku spadki na giełdach zredukowały wyceny do tego stopnia, że już teraz, na wielu rynkach, ceny akcji znalazły się na atrakcyjnym poziomie. Dla przykładu, notowania polskiego WIGu znalazły się już poniżej wartości księgowej. Na sprzedawanie jest już więc trochę za późno, ale na zwiększanie pozycji w akcjach może okazać się za wcześnie. Przed nami spowolnienie gospodarcze, którego głębokość poznamy dopiero w najbliższych kwartałach. Również bardzo wiele obaw związanych z dalszym rozwojem kryzysu energetycznego wyjaśni się w okresie jesienno-zimowym i prawdopodobnie to właśnie wtedy należy upatrywać okazji do bezpiecznego zwiększania zaangażowania w akcje na różnych rynkach.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Trzecie życie funduszy obligacji krótkoterminowych

Kiedy ostatni raz mieliśmy okazję gościć w iWealth News akurat przypadał Prima Aprilis, a ja w tonie optymistycznym pisałem o funduszach obligacji. Mój tekst miał tytuł „Drugie życie funduszy obligacji krótkoterminowych”. Cytując klasyka można zapytać: „Przypadek? Nie sądzę”.

Od 1 kwietnia wszystko poszło znacznie gorzej niż przewidywania z początków drugiego kwartału. Ceny nośników energii są wyżej niż oczekiwano, wyższa też jest przewidywana (i realizowana) ścieżka inflacji, a co za tym idzie – ostrzejsza reakcja banków centralnych. Większość analityków oczekiwała, że Rezerwa Federalna USA na kolejnych posiedzeniach będzie podwyższała stopy o 50 punktów. Różnice dotyczyły raczej liczby tych pięćdziesięciopunktowych podwyżek przed powrotem do ruchów o 25 punktów bazowych. Tymczasem już w czerwcu, widząc rosnącą inflację, Fed zdecydowała się na podwyżkę o 75 punktów bazowych. To pierwsza tak duża podwyżka od dwudziestu ośmiu lat. Czy było to zaskoczenie? Raczej nie. Komunikacja tej instytucji z rynkiem pozostaje bardzo przejrzysta i po wypowiedziach jej członków taki ruch nie był zaskoczeniem.

Problemy Europejskiego Banku Centralnego pozostają bez zmian. Zapowiedziana podwyżka stóp w lipcu zapewne dojdzie do skutku. Jednak widmo odcięcia Europy od rosyjskiego gazu powoduje, że czarne scenariusze stagflacyjne stają się coraz bardziej realne.

W Polsce ścieżka inflacji także przesunęła się wyżej niż oczekiwania z początku drugiego kwartału. W rezultacie Rada Polityki Pieniężnej w czerwcu podniosła stopy o 75 punktów, budząc obawy o znacznie wyższy docelowy poziom stóp. Jednak już lipcowa podwyżka o 50 punktów i dość gołębie komentarze zaprzeczyły przewidywaniom z czerwca. Dodatkowe zamieszanie wprowadził opublikowany „Raport o inflacji” z projekcją, która w skrajnych scenariuszach przewiduje inflację powyżej 20%. Wzbudziło to oczywiście olbrzymie zainteresowanie mediów i lęk inwestorów.

Czy jednak nasze optymistyczne zapatrywania na fundusze obligacji były całkowicie błędne? Patrząc na stopy zwrotu z różnych klas aktywów i instrumentów widzimy dość dramatyczny obraz. Od 1 kwietnia S&P500 spadł ponad 15%, DAX ponad 10%, WIG – prawie 20%. Zwolennicy Bitcoin’a mogli stracić 58%. Pozycja w złocie zmniejszyła wartość inwestycji o 10%. Indeks polskich obligacji skarbowych prezentuje się na tym tle bardzo dobrze – tracąc niewiele ponad 3% w tym okresie. Tymczasem fundusze obligacji krótkoterminowych, pomimo bardziej restrykcyjnych banków centralnych zachowały się przyzwoicie. Mediana stóp zwrotu dla tej grupy funduszy wyniosła -31 bps, przy czym najlepsze fundusze przyniosły nawet 1,5% zysku. Oczywiście – były znacznie lepsze możliwości pomnożenia swoich oszczędności. Na przykład zwykłe kupno amerykańskiego dolara pozwalało zyskać kilkanaście procent. Jednak to inwestycja o zupełnie innym poziomie ryzyka.

Naszym zdaniem, fundusze obligacji generalnie, można obecnie polecać jako instrumenty warte zainteresowania. Dane gospodarcze, oczekiwania analityków, a nawet oficjalne komunikaty banków centralnych, wskazują, że zbliżamy się do momentu przesilenia. Zapewne jeszcze nie do szczytu inflacji, nie do końca podwyżek stóp, ale do chwili, w której rynki finansowe zaczną mocno dyskontować właśnie ten moment przesilenia. Obawy o wzrost gospodarczy tłumiony droższym kredytem, rekordowymi cenami nośników energii, sytuacją geopolityczną, lękiem przed kolejnymi falami pandemii, zaczynają brać górę nad determinacją tłumienia inflacji. To powinien być dobry czas dla obligacji, które już w dużej mierze wyceniły zacieśnianie monetarne. Fundusze obligacji krótkoterminowych raczej nie przyniosą krociowych zysków, jednak powinny korzystać z wysokiej rentowności instrumentów w posiadaniu funduszy. Szacujemy, że bieżąca rentowność portfeli naszych funduszy w tej klasie ryzyka sięga blisko 9% w skali roku. Jest to możliwe przez inwestowanie części środków w obligacje korporacyjne (o wysokich ratingach inwestycyjnych) oraz wykorzystanie mechanizmu zabezpieczenia walutowego. Przy inwestycjach w obligacje krajów, gdzie stopy banku centralnego są dużo niższe niż w Polsce, pozwala to na uzyskanie dodatkowej stopy zwrotu.

Co w przypadku scenariusza stagflacyjnego, czy utrzymującej się wysokiej inflacji? Oczywiście trudno nieomylnie wskazać instrument, który pozwoli pokonać inflację. Zwłaszcza w krótkim terminie. Możliwe do osiągnięcia stopy zwrotu z funduszy obligacji krótkoterminowych nie będą wyższe niż oczekiwane (w ciągu kolejnych miesięcy) dane o inflacji. Jednak tej, poszukiwanej przez wszystkich, cechy, nie ma żadna z alternatywnych inwestycji z zbliżonym poziomem ryzyka. Nawet najlepiej oprocentowane, promocyjne lokaty są znacznie poniżej 10%. Hit ostatnich miesięcy – skarbowe obligacje oszczędnościowe – w pierwszym roku inwestycji mają oprocentowanie (w zależności od zapadalności) od 6 do 6,5%. Dopiero w kolejnych okresach ich kupon oparty jest o poziom inflacji. Podejmując dziś decyzje o kupnie obligacji inflacyjnych warto zastanowić się, ile realnie okresów kuponowych będzie korzystać z wysokich odczytów inflacyjnych.

Autor: Marcin Żółtek, Wiceprezes TFI PZU

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 26/2022