Value czy Growth?

Za nami udany tydzień na rynkach akcji. Nastroje zdecydowanie poprawiły dane o amerykańskiej inflacji za kwiecień, które nie zaskoczyły negatywnie, a wręcz były jedynie zgodne z prognozami. Tyle wystarczyło, żeby indeks S&P500 wspiął się na nowe szczyty. Wygląda więc na to, że rynki zaakceptowały podwyższony poziom inflacji, a fakt, że obniżki stóp procentowych przesuwają się coraz bardziej w przyszłość wydaje się nie stanowić już problemu.

W tej nowej rzeczywistości podwyższonej inflacji i kosztu pieniądza, warto ponownie zastanowić się, który segment inwestycyjny ma większy potencjał: value czy growth.

W tym celu przeanalizowaliśmy obowiązujące przez ostatnie blisko 20 lat trendy na obu tych rynkach,

a także przyjrzeliśmy się wskaźnikom analizy fundamentalnej. Wszystko to razem doprowadziło nas do bardzo ciekawych wniosków.

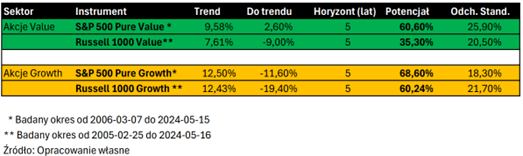

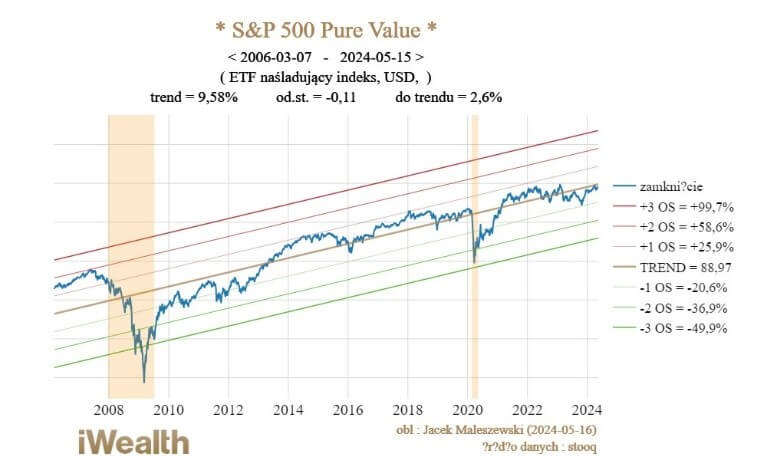

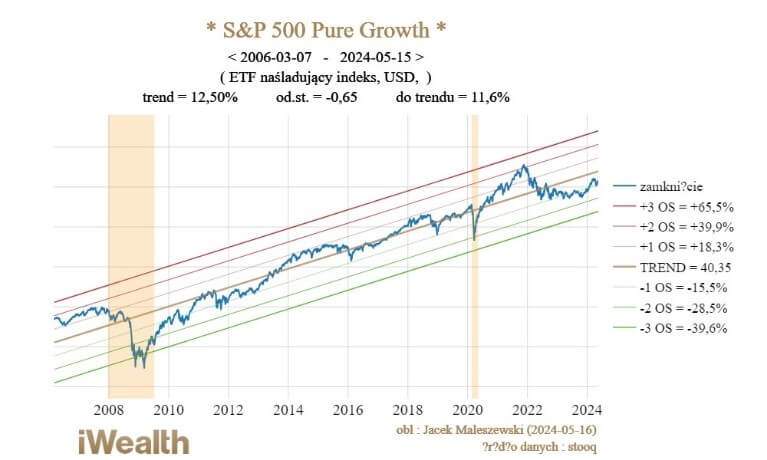

Analizy trendów dla indeksu S&P500 Pure Value i S&P500 Pure Growth wykazały, że potencjał

w horyzoncie następnych 5 lat obu tych sektorów jest porównywalny (odpowiednio 60,6% i 68,6%). Ta analiza zakłada, że tempo wzrostu z ostatnich niemal 20 lat w obu tych sektorach zostanie zachowane w przyszłości – przez następnych 5 lat. Czy tak będzie, tego niestety nie wiemy. Jak wspomniałem na wstępie, koszt pieniądza prawdopodobnie zmieni się na dłużej, a w takim środowisku lepiej spisują się akcje value. Jako ciekawostkę warto zauważyć, że odchylenie standardowe jest znacznie mniejsze w przypadku indeksu S&P500 Pure Growth, co z pewnością jest wbrew intuicji (Tabela nr 1).

Tabela nr 1.

Dla jasności dodam, że indeks S&P 500 Pure Growth zawiera wyłącznie spółki uznawane za czysto wzrostowe, podczas gdy S&P 500 Growth, czy Russel 1000 Growth może zawierać również spółki, które mają pewne cechy wartościowe w swojej wycenie, ale są także uznawane za wzrostowe. Ta sama metodologia dotyczy indeksów Value.

W przypadku mniej restrykcyjnie selekcjonujących spółek indeksów Rusell 1000 Value oraz Growth różnice potencjałów są już znaczne na korzyść sektora Growth.

Tymczasem analiza wskaźników analizy fundamentalnej wskazuje, że najbardziej atrakcyjnymi wycenami może się pochwalić indeks S&P500 Pure Value (Tabela nr 2). Zaskakująca jest również niewielka relatywnie różnica (poza P/BV), pomiędzy indeksami Russell 1000 Value i S&P500 Pure Value, co pokazuje, że granice między tymi stylami się zacierają jeśli podchodzimy do tematu mniej restrykcyjnie. Na przykład odpowiedź pytanie, czy spółka Microsoft to jeszcze sektor growth, czy już value staje się coraz bardziej problematyczna.

Tabela nr 2.

Wnioski:

Po pierwsze na pewno należy zauważyć, że potencjały obu sektorów są bardzo atrakcyjne. Wyraźne różnice we wskaźnikach widać pomiędzy Indeksami, które mają bardziej restrykcyjne kryteria doboru spółek (typu Pure). Biorąc pod uwagę zarówno analizę trendu i wskaźniki wycen, a także zmianę środowiska inwestycyjnego (potencjalnie wyższy koszt pieniądza w przyszłości) najbardziej atrakcyjny wydaje się w tym momencie indeks S&P500 Pure Value.

Jednakże, wskaźniki sektora growth wcale nie wydają się wygórowane. Wskaźnik ceny do zysku (PE) na poziomie 25,7 daje bieżącą rentowność blisko 4%, co niezbyt mocno odbiega od bieżących rentowności obligacji amerykańskich. To, w kontekście szybkiego wzrostu zysków sektora growth oraz rewolucji technologicznej, którą obecnie przechodzimy w związku z rozwojem sztucznej inteligencji nie będzie zapewne zniechęcać inwestorów.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Nastroje rynkowe optymistyczne, ale jeszcze nieprzegrzane?

Akcje na światowych rynkach są cały czas w świetnej formie. Już sam brak negatywnych niespodzianek w najnowszych danych o inflacji w USA (która w wersji bazowej zeszła do poziomu najniższego od trzech lat w ujęciu rok do roku) pomógł amerykańskiemu S&P 500 przypieczętować odrobienie całych strat z korekty spadkowej z pierwszej połowy kwietnia. W ślad za nim po nowy rekord sięgnął też globalny indeks giełdowy MSCI ACWI.

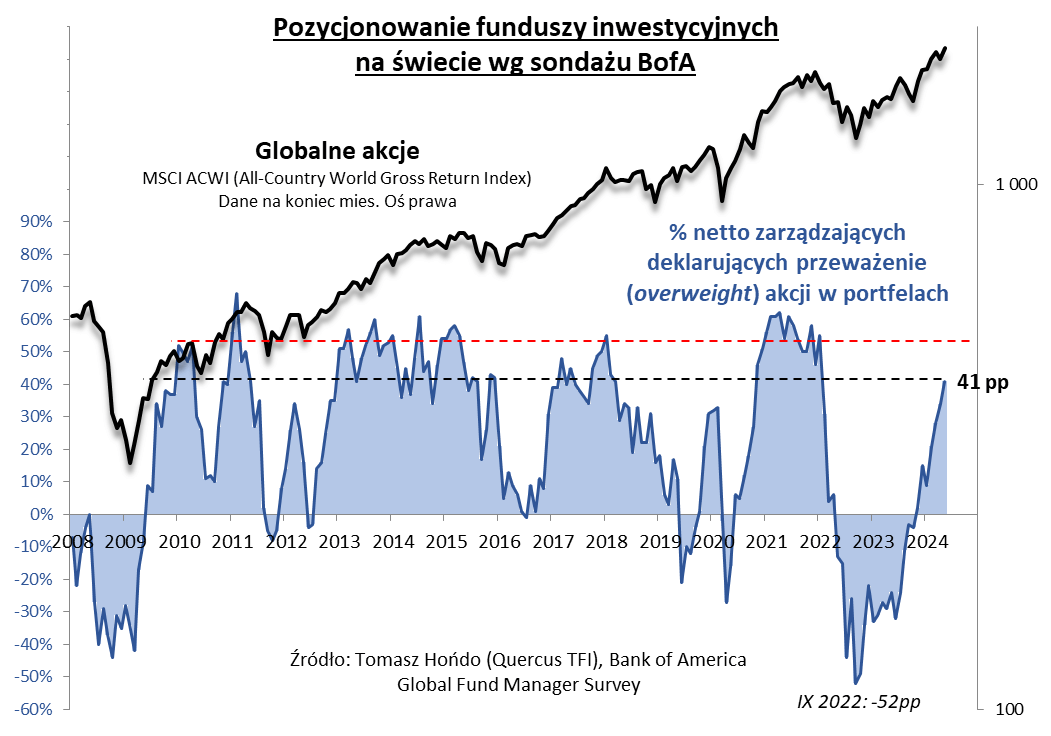

Pytanie jednak, czy koniunktura giełdowa nie staje się zbyt rozgrzana, a nastroje inwestorów zbyt optymistyczne? Tradycyjnie jedną z cennych wskazówek w tej materii jest najnowszy, globalny sondaż Bank of America wśród zarządzających funduszami. Kiedy bowiem nastroje i opinie w tym sondażu stają się zbyt powszechne i jednostronne, często jest to kontrariański sygnał nadchodzącego przesilenia. Przypomnijmy, że gdy na jesieni 2022 z sondażu promieniował powszechny strach przed akcjami, był to paradoksalnie doskonały moment do ich agresywnych zakupów.

Od jesieni 2022 sporo się jednak zmieniło. Nastroje na rynku przeszły już długą drogę od ówczesnej paniki. Dobrze oddaje to moja ulubiona pozycja spośród różnych wskaźników liczonych na podstawie wspomnianego sondażu BofA, jaką jest miara zaangażowania w akcje. Na jesieni 2022 wskaźnik ten był na rekordowo niskim pułapie, nawet nieco niższym niż w kulminacyjnym punkcie globalnego kryzysu finansowego 2008/09 – różnica między odsetkiem ankietowanych deklarujących przeważenie (overweight, OW) i niedoważenie (underweight, UW) akcji w portfelach wynosiła rekordowe – 55 pkt. proc. (mówiąc prościej, menedżerów niedoważających akcje było o 55 pkt. proc. więcej niż tych deklarujących ponadnormatywny udział akcji).

A jak jest obecnie? W majowej edycji sondażu wskaźnik ten podskoczył do +41 pkt. proc., co oznacza, że od wspomnianego dołka urósł łącznie już o 96 p.p. – to bez wątpienia jeden z najbardziej spektakularnych w historii przypadków gwałtownego ocieplenia nastrojów. Tej poprawie tzw. sentymentu na przestrzeni miesięcy towarzyszyło równie radykalne zmniejszenie się obaw przed recesją w USA, która miałaby zostać wywołana przez najwyższe od lat stopy procentowe.

Czy obecny poziom nastrojów jest już, dla odmiany, niebezpiecznie wysoki? Wspomniane 41 pkt. proc. przewagi menedżerów deklarujących optymistyczne (agresywne) nastawienie do akcji plasuje się już w 1/3 najwyższych odczytów, począwszy od 2008 roku. Optymizm rynkowy jest już więc dość silny. Z drugiej strony, nie jest to jeszcze poziom aż tak wyśrubowany, jak wartości, które poprzedzały lub towarzyszyły szczytom na giełdach w latach np. 2021, 2018 lub 2011 – wtedy omawiany wskaźnik przekraczał +50, a nawet +60 pkt. proc. Kto wie, czy tak wysokie odczyty optymizmu nie są dopiero przed nami.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Fed, skarb państwa i garść dolarów

Na wczesnym etapie mojej kariery pracowałam w Międzynarodowym Funduszu Walutowym (MFW), gdzie wgryzałam się w szerokie spektrum tematów związanych z rynkami wschodzącymi. Wśród ekonomistów funduszu krążył wówczas żart, że angielski akronim oznaczający MFW, czyli IMF, w rzeczywistości rozwija się jako „It’s Mostly Fiscal”, ponieważ rekomendacje były w dużej mierze skupione na roli polityki fiskalnej. Zakładano, że rozważna i zrównoważona polityka budżetowa wspiera stabilność makroekonomiczną, a uporczywie poluzowana polityka budżetowa znacząco utrudnia sytuację, w szczególności z punktu widzenia banku centralnego. Rezerwa Federalna (Fed) najwyraźniej właśnie zdaje sobie sprawę z tego, jak dużo prawdy wciąż jest w tak postawionej tezie.

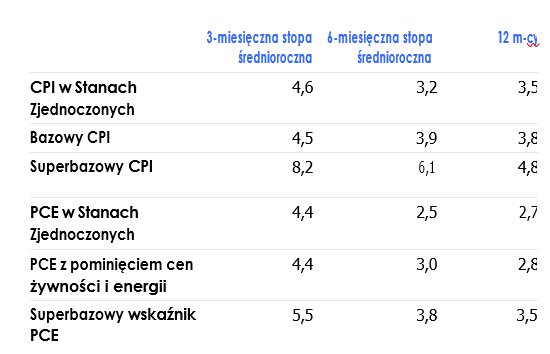

Rozpoczynając majowe posiedzenie, gubernatorzy Rezerwy Federalnej mieli przed sobą wywołujące niezbyt pozytywne uczucia dane o wysokiej inflacji za trzy poprzednie miesiące. Podczas poprzedniego posiedzenia szef Fedu Jerome Powell wciąż wyrażał nadzieję, że dane za styczeń i luty mogą okazać się wypadkiem przy pracy; tym razem przyznał, że trudno byłoby zignorować cały kwartał uporczywej presji inflacyjnej. Poniższa tabela daje wgląd w skalę utrzymującej się presji inflacyjnej:

Zestawienie średniorocznej średniej kroczącej za okres trzech miesięcy z danymi za 6 i 12 miesięcy pokazuje znaczący wzrost dynamiki wszystkich wskaźników inflacji w Stanach Zjednoczonych.„Superbazowy” wskaźnik wzrostu cen towarów i usług konsumpcyjnych CPI (obejmujący usługi podstawowe z wyłączeniem sektora nieruchomości mieszkaniowych) utrzymujący się powyżej 8% przez ostatnie trzy miesiące jest szczególnie uderzający, ale zasadnicze i bazowe wskaźniki CPI oraz PCE (ceny w wydatkach na konsumpcję osobistą) nie dają zbyt wielu powodów do optymizmu, przy średniorocznych poziomach 4,5%. Zapytany o strach przed stagflacją, Powell zażartował, że nie dostrzega ani „stag”, ani „flacji”. Przedstawione powyżej liczby sugerują z kolei, że nie trzeba zbyt mocno wytężać wzroku, by zauważyć starą dobrą inflację.

Czynniki, do których odnosi się przedrostek „stag” nadal budzą mniejsze obawy, przynajmniej na razie, choć w ubiegłotygodniowych danych ekonomicznych ze Stanów Zjednoczonych możemy znaleźć pewne pozycje, które są słabsze niż oczekiwano, na czele z zatrudnieniem poza rolnictwem i notowaniami indeksu usług publikowanego przez Instytut Zarządzania Podażą. Stopa bezrobocia w Stanach Zjednoczonych nadal jednak utrzymuje się poniżej 4%, co potwierdza względnie dobrą koniunkturę na rynku pracy; sprzyja to zrównoważonemu wzrostowi jednostkowych kosztów pracy, które poszły w górę do prawie 5% w pierwszym kwartale bieżącego roku.

W takich warunkach retoryka zaprezentowana przez Fed podczas konferencji prasowej po posiedzeniu poświęconym polityce pieniężnej była wyjątkowo „gołębia”. Powell słusznie wypatruje wszelkich sygnałów osłabienia wzrostu po wysokich wynikach z 2023 r., ale uporczywa inflacja nadal jest wyraźnym i wciąż obecnym wyzwaniem z punktu widzenia prowadzonej polityki.

Powell powiedział jednoznacznie, że bardzo chciałby (podobnie jak cały Fed) obniżyć stopy, ale rynki finansowe najwyraźniej przyswoiły fakt, że Fed nie może jeszcze przejść do cięć stóp. Powell nakreślił różne możliwe scenariusze, które mogłyby zapoczątkować cykl cięć stóp, takie jak, na przykład, nieoczekiwane gwałtowne pogorszenie koniunktury na rynku pracy czy nabranie przez Fed dostatecznie dużego przekonania o tym, że inflacja w sposób zrównoważony zmierza w kierunku docelowego poziomu 2%. Po trzech ostatnich notowaniach inflacji potrzeba byłoby kilku miesięcy bardziej optymistycznych danych o wzroście cen, aby Fed mógł nabrać takiego przekonania — ponowne przyspieszenie inflacji po rozpoczęciu cięć stóp mogłoby okazać się destabilizujące dla rynków finansowych. Zważywszy na kalendarz posiedzeń poświęconych polityce pieniężnej na pozostałe miesiące roku, niezmiennie uważam, że zawęża to pole manewru do najwyżej dwóch cięć stóp jeszcze w tym roku.

Spadek dynamiki zatrudnienia wywołał odbicie na krótkim końcu krzywej dochodowości papierów skarbowych ze Stanów Zjednoczonych, ale długi koniec krzywej zanotował bardziej umiarkowaną zmianę i prawdopodobnie pozostanie znacznie bardziej wrażliwy na wpływ sytuacji budżetowej oraz będzie ostrożnie reagował na perspektywy rysujące się przed inflacją.

Nie mogąc jeszcze obniżyć stóp, Fed podjął decyzję o znaczącym zmniejszeniu dynamiki zacieśniania ilościowego i będzie teraz zmniejszał udział amerykańskich papierów skarbowych w bilansie o zaledwie 25 mld USD miesięcznie, w porównaniu z przyjętym dotychczas poziomem 60 mld USD. Powell zaprzeczył, by implikowało to poluzowanie polityki, dokonując tylko pozornie słusznego, w mojej ocenie, rozróżnienia. Stwierdził, że tylko stopy procentowe są prawdziwym narzędziem polityki pieniężnej, natomiast zarządzanie bilansem ma na celu wyłącznie zapobieganie dysfunkcjom rynków finansowych. Jest to, według mnie, dość obłudny argument: luzowanie ilościowe wprowadzano (i przedstawiano) jako narzędzie służące do luzowania pieniężnego. Wydaje się zatem logicznym, że powolne zmniejszanie bilansu implikuje bardziej poluzowaną politykę niż dotychczas.

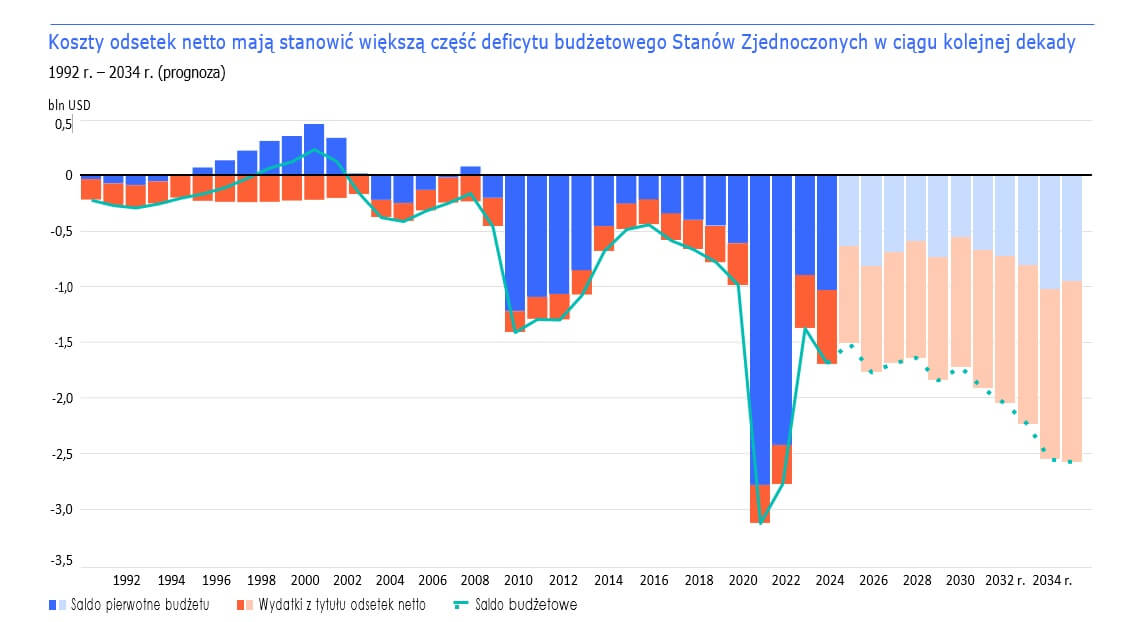

Oto gdzie jest pies pogrzebany: Fed będzie skupował od jednej czwartej do jednej trzeciej obligacji wyemitowanych w celu sfinansowania gigantycznego deficytu budżetowego sięgającego ok. 2 bln USD. Tym samym wracamy do mojej pierwotnej tezy: uporczywie poluzowana polityka budżetowa już napędza wzrost wydatków rządowych z tytułu odsetek, co jest klasycznym przejawem dominacji fiskalnej. Taka sytuacja wywiera na Fed presję skłaniającą do podejmowania prób łagodzenia presji na koszty finansowania wydatków rządowych. Zważywszy, że inflacja wciąż jest niekomfortowo wysoka, stawia to Fed w bardzo trudnym położeniu – bank centralny próbuje po cichu luzować politykę pieniężną i podejmuje dodatkowe ryzyko na polu walki z inflacją.

Rynkowe obawy przed poluzowaną polityką budżetową są jak dotąd epizodyczne. Inwestorzy mogą jednak ostatecznie skoncentrować się w większym stopniu na wpływie potężnych deficytów budżetowych na emisje papierów. Jeżeli schłodzenie rynku pracy skłoni Fed do obniżania stóp procentowych, możemy być świadkami powtórki słynnego impasu z czasów dawnego szefa Fedu Alana Greenspana: rentowność na długim końcu krzywej może być uporczywie podwyższona w obliczu spadających oficjalnych stóp procentowych, szczególnie, jeżeli proces dezinflacji nadal będzie miał tak boleśnie powolny przebieg.

Autor: Dr Sonal Desai, CIO Franklin Templeton Fixed

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem utraty części bądź całości zainwestowanego kapitału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 18/2024