Komentarz rynkowy

Za nami rok, który mocno zapisze się na kartach historii. Głównym tego powodem będzie oczywiście epidemia Covid-19, która bardzo zmieniła otaczający nas świat. Z perspektywy rynków finansowych, był to chyba najbardziej zaskakujący rok w historii ostatnich lat. Zaskoczeniem była zarówno gigantyczna przecena rynków w reakcji na pojawienie się Covid-19 w Europie, jak i późniejsze bardzo szybkie odbicie, które z niewielkimi korektami, trwa właściwie do dzisiaj. Odbicie to było o tyle ciekawe, że nigdy wcześniej nie zdarzyła się sytuacja, gdzie rynki bardzo szybko odrabiają straty, podczas gdy gospodarka wchodzi w głęboką recesję. Efekt jest taki, że teraz, kiedy realna ekonomia dopiero rozpoczyna nowy cykl gospodarczy, wiele rynków akcyjnych bije już swoje rekordy notowań, podczas gdy historycznie patrząc powinny dopiero podnosić się z głębokiej przeceny. Tym razem tego głębokiego i długotrwałego spadku na rynku akcji nie było, ponieważ rezerwie federalnej FED udało się ją powstrzymać swoimi gigantycznymi interwencjami, co w historii finansów nie miało precedensu.

Brak naturalnego „samooczyszczenia się” rynków z nadmiernego optymizmu w poprzednim cyklu, rodzi obawę o to jak będą przebiegały notowania indeksów giełdowych w nowym cyklu gospodarczym, skoro startują z tak wysokich poziomów. Pojawia się teoria, że jesteśmy w „Nowej rzeczywistości”, w której FED po prostu nie pozwoli istotnie spaść akcjom, bo spadek notowań na giełdach ma zbyt duży wpływ na realną gospodarkę. Olbrzymia fala nowych pieniędzy w obiegu (nie tylko w USA) spowodowała, że rok 2020 był drugim rokiem z kolei, kiedy podniósł się poziom notowań większości istotnych klas aktywów inwestycyjnych. Rosły zarówno ceny akcji, różnego rodzaju obligacji, złota czy nieruchomości. Trudno więc dyskutować z tym, czy interwencje działają. Jeśli będą one kontynuowane w takiej skali, to dalszy wzrost tych aktywów wydaje się nieunikniony. Trzeba jednak pamiętać, że mają one swoje konsekwencje. Każda interwencja FED generuje nowe zadłużenie amerykańskiego podatnika, które urosło już do takich rozmiarów, że podniesienie stóp procentowych spowoduje istotne zwiększenie kosztów obsługi długu na całym świecie. Równolegle każda interwencja zachęca nowych uczestników do gry na rynku, na którym przecież nie można stracić, bo FED „pomoże”. Jest to o tyle nieintuicyjne, że im gorzej w gospodarce tym lepiej dla rynku akcji. Aby jednak kolejne interwencje FED działały na ceny akcji ich skala musi być coraz większa.

Wycena rynków na 8 stycznia 2021

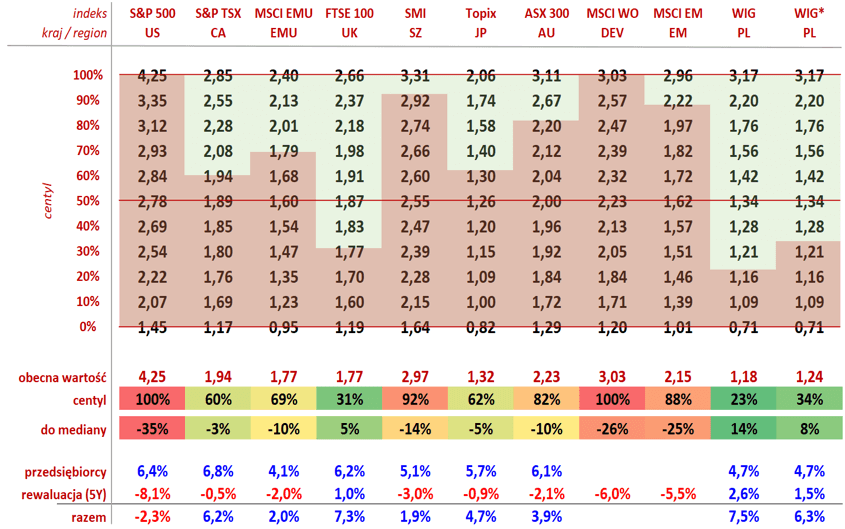

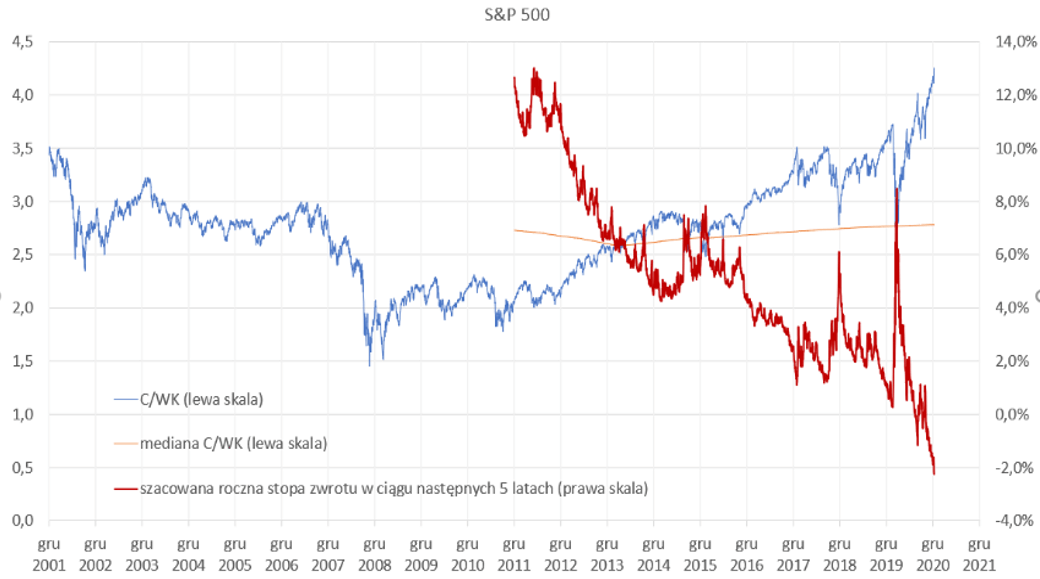

Wycena głównych indeksów giełdowych dla większości rynków jest na tyle wysoka, że oczekiwana średnioroczna stopa zwrotu w ciągu następnych 5 lat jest historycznie bardzo niska. Najwyżej wyceniany rynek amerykański jest na wyżynach wyceny wartości wskaźnika C/WK (cena/wartość księgowa) w okresie ostatnich 19 lat. 100% obserwacji od końca 2001 roku było z niższym odczytem tego wskaźnika niż obecnie. By ceny akcji znalazły się na poziomie przeciętnym (dla S&P 500 to poziom wskaźnika C/WK = 2,78) indeks musiałby spaść o 35% (średnio w ciągu pięciu lat to ‑8,1%). Spółki amerykańskie średnio zwiększają wartość księgową (wraz z dywidendami) o 6,4% rocznie, ale z oczekiwaną rewaluacją indeksu o -8,1% otrzymujemy średniorocznie oczekiwaną stopę zwrotu -2,3% przez następne 5 lat. Wyliczenia te przedstawione są w tabeli poniżej w pierwszej kolumnie z danymi.

Kolejnymi rynkami, które mogą dostarczyć dużej rewaluacji w dół to rynek szwajcarski (5. kolumna), rynki rozwijające się (9. kolumna), rynki rozwinięte jako całość (8. kolumna; pochodna dużego udziału i wysokich wycen rynku amerykańskiego w indeksie) oraz strefa EURO (3. kolumna). Najniżej wyceniane z analizowanych indeksów, to polski indeks WIG (10. i 11. kolumna) oraz brytyjski indeks FTSE 100 (4. kolumna).

Komentarza wymaga rynek polski. Obecna wycena spółek na warszawskim parkiecie wskazuje, że ceny mogłyby urosnąć o 14% by osiągnąć medianę wskaźnika C/WK. Ostatnio pokazała się jednak propozycja rozwiązania problemów banków z kredytami frankowymi. Jeśli szacowany koszt w wysokości 30 mld zł w całości odpisać z wartości księgowej banków to wycena indeksu WIG (w tabeli prezentowane jako WIG*) rośnie o około 5,5% co zmniejsza potencjał rewaluacji w górę do 8%. Sumując to co wypracowują spółki polskie (+4,7% średniorocznie wzrostu wartości księgowej wraz z dywidendami) oraz rewaluację rozłożoną na 5 lat (+1,5% średniorocznie) otrzymujemy ostatecznie oczekiwaną stopę zwrotu na poziomie +6,3% rocznie przez kolejne 5 lat.

Powyższy wykres pokazuje jak gwałtownie zmieniała się ostatnio oczekiwana średnioroczna stopa zwrotu dla rynku amerykańskiego (5 lat w przód) na skutek zmian cen akcji zdecydowanie szybciej rosnących od tempa wzrostu wartości firm wynikająca głównie z „drukowania” pieniądza przez bank centralny.

Nasze główne oczekiwania i tezy inwestycyjne

Naszym zdaniem w długim terminie okaże się, że uliczka, w którą zabrnął FED, jest ślepa, dlatego pozostajemy sceptyczni wobec teorii „Nowej rzeczywistości” i wolimy poszukiwać rynków poza USA, które są bardziej rozsądnie wyceniane, jak chociażby Polska czy Wielka Brytania. Uważamy również, że wzrost notowań indeksów w nowym cyklu gospodarczym, nie będzie tak oczywisty jak to miało miejsce w pierwszych latach poprzedniego cyklu, dlatego inwestowanie pasywne i indeksowe nie będzie dobrym rozwiązaniem. Naszym zdaniem rok 2021, będzie charakteryzował się wysoką zmiennością na giełdach. Trzy największe ETFy na świecie na indeks S&P 500, których łączne aktywa to ok. 750 mld USD, mogą de facto bardzo mocno zwiększać zmienność rynkową, jeśli oczekiwana stopa zwrotu będzie ujemna. O sukcesie inwestycyjnym będzie decydowała przede wszystkim dobra selekcja, zarówno spółek jak i rynków. Warto zachować wzmożoną ostrożność, zwłaszcza w okresach wysokiego optymizmu wśród inwestorów, w który naszym zdaniem właśnie wchodzimy i zabezpieczyć zapas gotówki na ewentualne okazje do zakupów. Pozostawiamy złoto w naszych strategicznych portfelach (poza ostrożnymi), by zabezpieczyć portfel przed negatywnymi skutkami ewentualnej inflacji. Oczekujemy wystromienia się krzywej rentowności obligacji skarbowych (rentowność długoterminowych obligacji powinna być wyższa, co oznacza spadek ich cen, przy stabilnym poziomie stóp obligacji krótkoterminowych) dlatego preferujemy w najbardziej ostrożnych portfelach lekkie zmniejszenie ilości obligacji skarbowych długoterminowych w portfelu na rzecz portfela obligacji korporacyjnych dobrze zdywersyfikowanego i opartego na emitentach o wysokiej jakości kredytowej.

Wyniki podstawowych strategii iWealth

Obecnie iWealth w ramach nieodpłatnego doradztwa inwestycyjnego oferuje między innymi:

- 5 portfeli bazowych, w tym portfel dedykowany instytucjom;

- 2 portfele w walutach;

- 9 portfeli dla rozwiązań emerytalnych opartych na Indywidualnych Kontach Zabezpieczenia Emerytalnego i/lub Indywidualnych Kontach Emerytalnych.

| strategia bazowa w PLN | start rekomendacji | od startu rekomendacji | 2020 | 2020 kw I | 2020 kw II | 2020 kw III | 2020 kw IV |

| iWealth Dynamiczny | 31.01.2019 | 21,6% | 13,7% | -10,6% | 15,7% | 3,3% | 6,4% |

| iWealth Zrównoważony | 31.01.2019 | 25,3% | 18,9% | -5,7% | 16,0% | 3,9% | 4,6% |

| iWealth Stabilny | 31.01.2019 | 9,3% | 3,9% | -5,3% | 6,1% | 1,6% | 1,8% |

| iWealth Ostrożny | 31.01.2019 | 6,6% | 3,7% | -0,5% | 2,3% | 0,8% | 1,0% |

| iWealth Płynnościowy dla Instytucji | 31.01.2019 | 4,6% | 2,9% | -0,9% | 2,1% | 0,8% | 1,0% |

Pełne składy portfeli dostępne są dla osób/podmiotów, które dokonały rejestracji na stronie iWealth.pl oraz po wypełnieniu ankiety w celu wyznaczeniu profilu inwestycyjnego. Rejestracja jest bezpłatna 😁 i nie wymaga żadnych wpłat do funduszy. Poza uzyskaniem dostępu do rekomendowanych portfeli adekwatnych do wyznaczonego profilu inwestycyjnego, w systemie można wykonać własne symulacje. Rejestrując się do systemu iWealth zostaną Państwo poproszeni o podanie kodu Wealth Managera – można go uzyskać kontaktując się bezpośrednio z preferowaną osobą z Zespołu iWealth Management.

Linki do rejestracji:

✓ Osoby fizyczne

✓ Podmioty prawne

Jeśli masz pytania zapraszamy do kontaktu. Dane kontaktowe dostępne pod linkami:

✓ Jacek Maleszewski

✓ Grzegorz Chłopek

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Jacek Maleszewski, Grzegorz Chłopek