Komentarz rynkowy

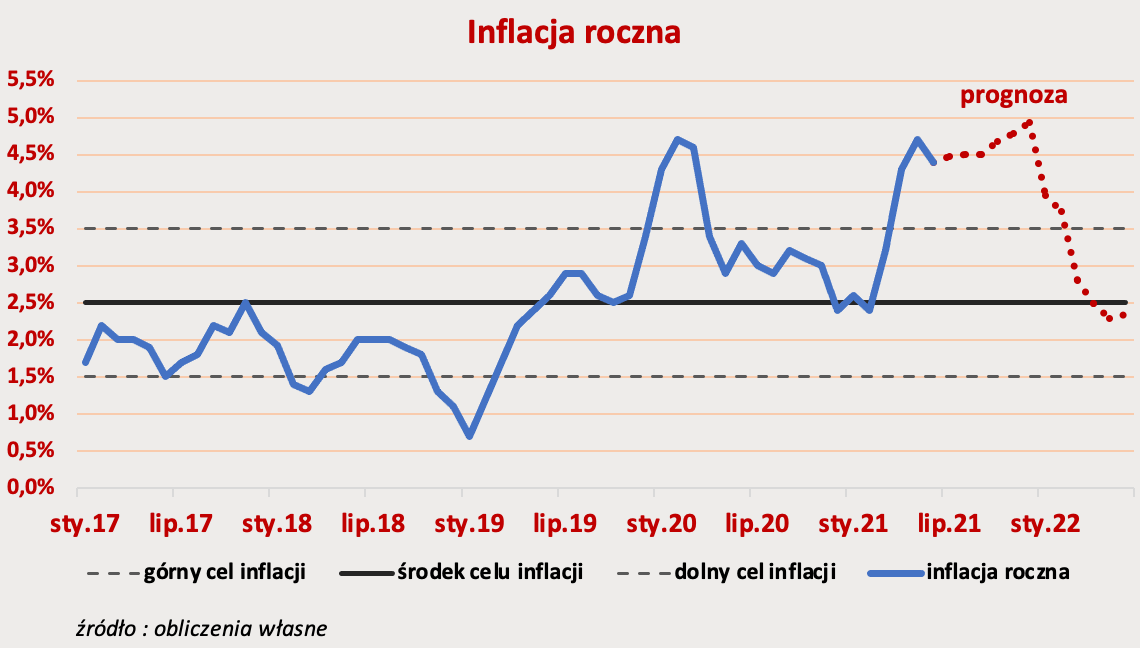

Najciekawszym tematem w ostatnim kwartale była bez wątpienia inflacja, która nie schodziła z nagłówków. W maju inflacja CPI w USA osiągnęła poziom 5% (w Polsce 4,7%), który poprzednim razem widzieliśmy aż 13 lat temu, w czerwcu 2008 roku. Przy zerowych obecnie nominalnych stopach procentowych oznacza to, że odkładający pieniądze na lokatach bankowych stracili w zeszłym roku prawie 5% wartości swoich oszczędności. Jeśli popatrzymy na zmianę cen nieruchomości lub większości innych aktywów inwestycyjnych w tym czasie, strata okaże się jeszcze większa. Tak wysokie odczyty inflacyjne wynikają z różnego rodzaju zakłóceń spowodowanych przez pandemię, jak chociażby bardzo niska baza cen wielu surowców z zeszłego roku czy zakłócenia podaży i popytu w niektórych sektorach wpływające na ceny.

Dlatego naszym zdaniem jest spore prawdopodobieństwo, że tak wysokie odczyty inflacji okażą się przejściowe, a na początku przyszłego roku inflacja wróci w okolice 2-3%.

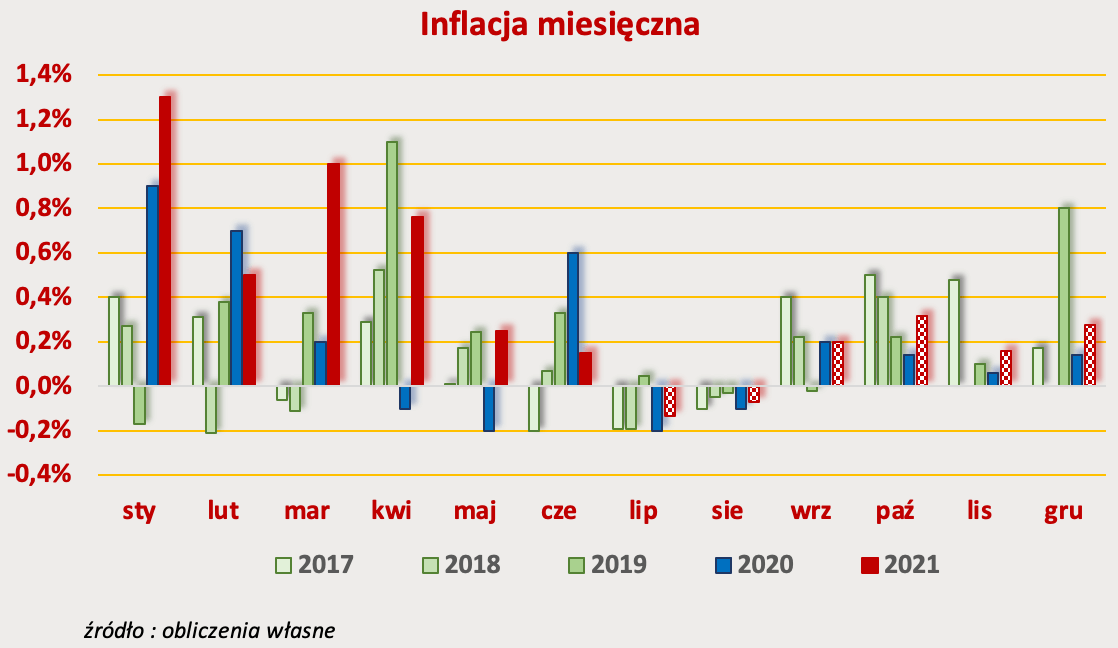

Na rysunku powyżej przedstawione są odczyty polskiej inflacji od 2017 roku pogrupowane w kolejne miesiące. Inflacja miała „ochotę” wyskoczyć już w 2020 roku (niebieskie słupki) gdy w styczniu i lutym odnotowano duże wyższe odczyty niż w latach ubiegłych. Jednak pandemia sprowadziła inflację w kwietniu do kanału celu inflacyjnego NBP. Kanał ten inflacja ponownie opuściła dokładnie po roku właśnie ze względu na niskie odczyty z kwietnia 2020 r. (efekt niskiej bazy). Ze względu na pandemię inflacja w drugiej połowie ubiegłego roku utrzymywała się w kolejnych miesiącach na niskich poziomach co niestety naszym zdaniem nie pozwoli spaść inflacji rocznej aż do grudnia 2021 r. W prognozie inflacji przyjęliśmy średni poziom miesięcznych wzrostów cen z lat przed pandemią, czyli z 2017-2019.

Inflacja gwałtownie powinna spaść właśnie w ciągu pierwszych czterech miesięcy przyszłego roku tym razem na skutek efektu wysokiej bazy – obrazuje to kolejny wykres.

Ponieważ Rada Polityki Pieniężnej dostrzega ten efekt, naszym zdaniem nie podniesie stóp procentowych pomimo presji ze strony rynku obligacji, gdzie rentowności papierów dłużnych wzrosły w ciągu kwartału. FED również ma to samo podejście i również, ze względu na przejściowy charakter wzrostu inflacji, nie będzie podnosił stóp procentowych choć „przebąkuje się”, że pierwsze ich podwyżki mógłby dokonać nie w 2024 (dotychczasowe oczekiwania) a już ‼️ w 2023 r.

Daje to dodatkowy argument RPP by nie podnosić stóp procentowych w Polsce przed innymi bankami centralnymi. Szybsze działanie doprowadziłoby do umocnienia złotego, a do tego RPP nie chce doprowadzić.

W długim terminie zagrożenia wysoką inflacją nie należy jednak lekceważyć. Poza erozją oszczędności inflacja może mieć destrukcyjny wpływ na wyceny bardzo wielu aktywów, zwłaszcza, gdyby ostatecznie wymusiła podwyżki stóp procentowych szybciej i mocniej niż się obecnie zakłada. Nie bez znaczenia pozostaje fakt, że baza monetarna w USA w ciągu 18 ostatnich miesięcy wzrosła o blisko 90% i ciągle rośnie. W momencie przyśpieszania gospodarki istnieje ryzyko, że prędkość obiegu pieniądza również przyśpieszy. Dlatego dalsze obserwowanie wskaźników inflacyjnych jest naszym zdaniem w obecnej sytuacji niezmiernie ważne.

W związku z tym na dziś nie zmieniamy naszej ekspozycji względem duracji (wrażliwość cen obligacji na zmiany stóp procentowych) w portfelach ostrożnym i płynnościowym oraz w bezpiecznej części portfeli o wyższych poziomach ryzyka. Zgodnie z naszą prognozą istnieje prawdopodobieństw, że kolejne odczyty inflacją mogą być nawet wyższe niż dotychczasowe, dlatego optymalny moment na wydłużenie duracji będzie bliżej końca bieżącego roku.

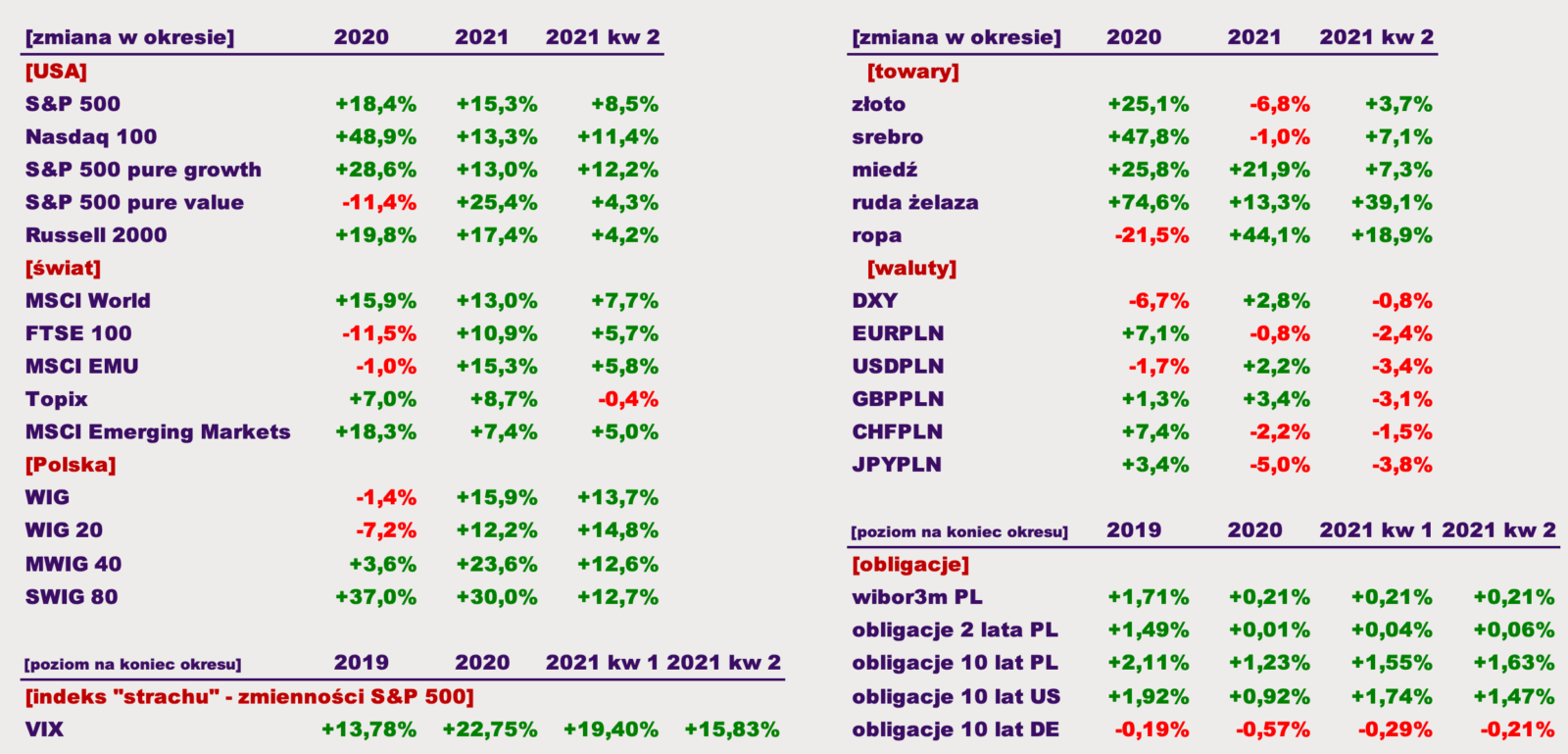

Tymczasem za nami kwartał niezakłóconych wzrostów na większości światowych giełd. Jak widać, wysokie wyceny akcji amerykańskich (o tym w kolejnej sekcji), nie przeszkadzają w dalszych wzrostach na tym rynku. Naszym zdaniem, trudno się spodziewać, żeby sytuacja jakoś drastycznie uległa zmianie w obecnych warunkach, gdy na rynek trafia co miesiąc 120 mld świeżo wydrukowanych dolarów, a inwestorzy mają świadomość, że każda większa korekta zakończy się kolejną interwencją FEDu. Zalecamy jednak by do akcji podchodzić bardzo ostrożnie i selektywnie, wybierając rynki i sektory, które nie są jeszcze wysoko wyceniane, lub takie, które charakteryzują się bardzo szybkim wzrostem przychodów i zysków. Naszej czujności nie powinna uśpić spadająca zmienność akcji na rynku amerykańskim (VIX – potocznie nazywany indeksem strachu), który w marcu 2020, doszedł do poziomu 85%. Jego obecna wartość to niecałe 16% – oaza spokoju albo cisza przed burzą.

Z ciekawszą sytuacją mieliśmy do czynienia na rynku złota. Jego cena wzrosła od końca marca o blisko 200 USD, aby następnie połowę tego wzrostu oddać po wystąpieniu szefa FED, Jerome Powella, 16 czerwca. Co ciekawe, wystąpienie szefa FED nie miało jednoznacznie negatywnej wymowy dla rynku złota. Gdyby tak było, odwrotnie skorelowane ze złotem rentowności 10-cio letnich obligacji amerykańskich, powinny były w tym czasie urosnąć, a zamiast tego spadły. Przyczyny tej histerycznej reakcji cen złota i srebra, należy naszym zdaniem doszukiwać się we wchodzących w życie z końcem czerwca regulacjach tzw. Basel III, które zabraniają bankom inwestycyjnym otwierania krótkich pozycji na tych metalach, przekraczających ich stan posiadania, co do tej pory było nagminne. Banki te wykorzystują więc obecne spadki cen złota i srebra do zamknięcia swoich nadmiarowych krótkich pozycji z zyskiem, dlatego uważamy, że ta sytuacja ma przejściowy charakter, a manipulacja na rynkach metali szlachetnych po 1 lipca będzie znacznie trudniejsza niż do tej pory.

Wraz z luzowaniem obostrzeń urosły ceny metali przemysłowych i ropy razem z rosnącym popytem ze strony rozpędzających się gospodarek na świecie.

W Polsce dobry kwartał zanotował złoty umacniając się do wszystkich pięciu głównych walut.

Na koniec pozostaje nam do skomentowania rynek obligacji. Po gwałtownej reakcji (wzrost rentowności i spadek cen) w pierwszym kwartale br. rentowności spadły w USA, ale w strefie EUR jak i w Polsce dalej nieznacznie wzrosły. Niestety oznacza to, że indeksy obligacji skarbowych po dużych wzrostach z 2020 roku +6,4% w Polsce, +8,0% w USA oraz +5,0% w strefie EUR w tym roku odnotowują straty odpowiednio: ‑1,6%, -2,5% oraz -3,0%. Jeszcze raz sprawdza się mądrość by wybierając aktywa nie kierować się wyłącznie tym, że zyski były wysokie w poprzednim roku. Ponadprzeciętne wzrosty w przeszłości oznaczają bowiem niższe wzrosty (albo wręcz spadki) w przyszłości.

Wycena rynków na 30 czerwca 2021

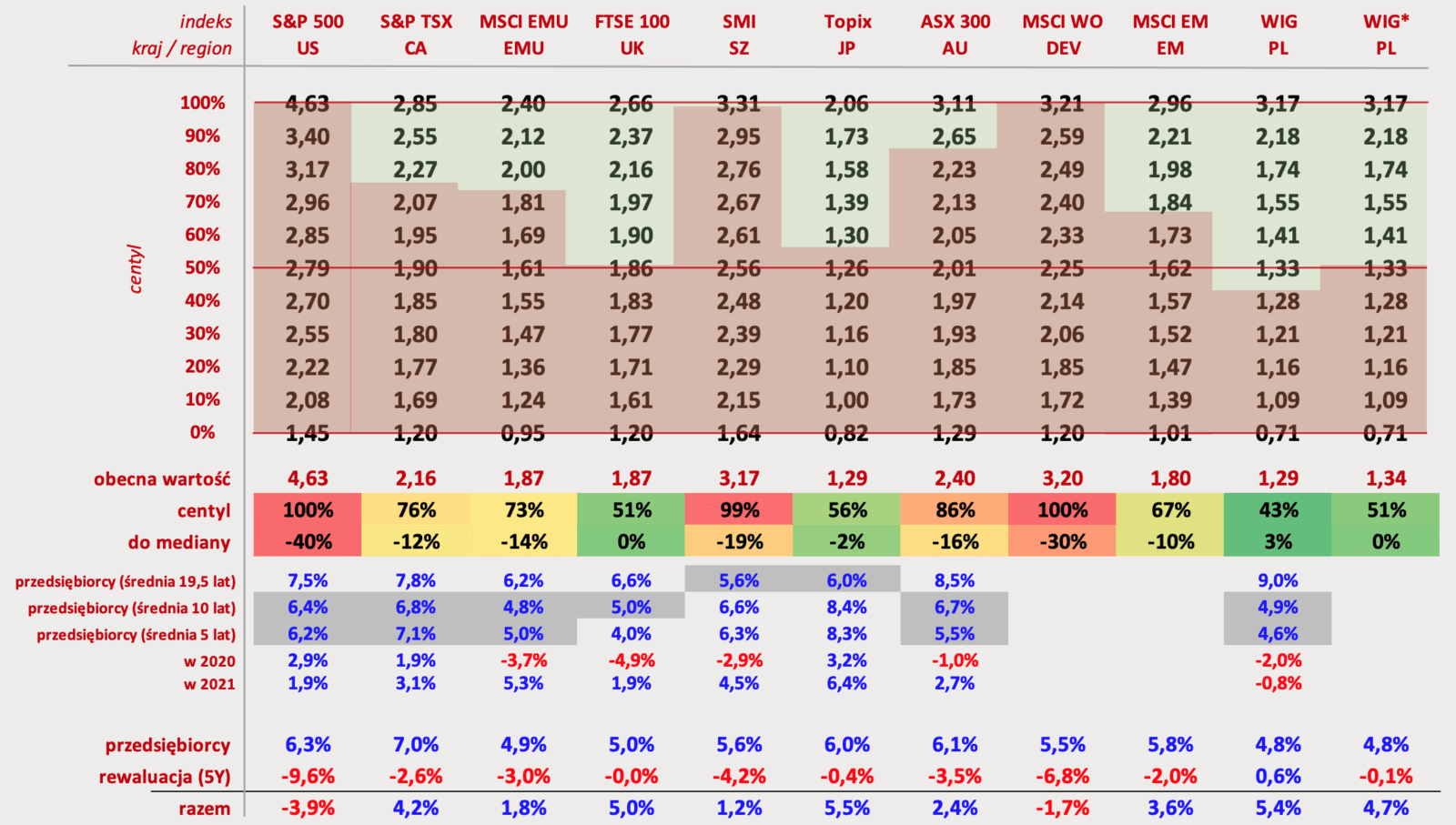

Ponownie wycena głównych indeksów giełdowych dla większości rynków jest wyższa niż kwartał temu, a w konsekwencji oczekiwana średnioroczna stopa zwrotu w ciągu następnych 5 lat jest jeszcze niższa. Po raz pierwszy od dłuższego czasu mamy do czynienia z sytuacją, w której wszystkie analizowane rynki mają wyceny wg wskaźnika Cena/Wartość Księgowa (C/WK) wyższe niż mediany wskaźnika dla poszczególnych rynków (dla indeksu WIG poziom ten jest wyższy, gdy uwzględnimy rezerwy dla banków na ewentualne koszty ugód frankowych). Oznacza to, że kupując akcje (portfel indeksowy) de facto otrzymamy w ciągu kolejnych lat niższą stopę zwrotu niż to co wypracują przedsiębiorcy.

Warto porównać tempo wzrostu wartości indeksów (czytaj cen akcji) w 2021 r. z tabeli na poprzedniej stronie ze wzrostem WK spółek (wraz z wypłaconymi dywidendami) w bieżącym roku. Tylko w Japonii firmy zwiększyły swoją wartość kapitału bardziej niż zmiana indeksu przez co wyceny stały się bardziej atrakcyjne. Dla pozostałych indeksów wzrosty cen były dużo wyższe niż to co wypracowały same firmy.

Trzy indeksy są obecnie na szczytach – indeks główny rynku amerykańskiego, w konsekwencji indeks rynków rozwiniętych (rynek amerykański to 55% kapitalizacji tego indeksu) oraz rynek szwajcarski. Oczekiwane stopy zwrotu w ciągu 5 kolejnych lat to dla tych rynków odpowiednio -3,9%, -1,7% oraz 1,2% średniorocznie (w tabeli ostatni wiersz). Najtańszymi rynkami pozostają rynek polski, brytyjski a także dołączył do nich rynek japoński. Jednak oczekiwane stopy zwrotu dla tych rynków oscylują już tylko w okolicy tylko 5%. Średnia oczekiwana stopa zwrotu dla ośmiu rynków (nie są wliczane indeksy MSCI World i MSCI EM), które przedstawia tabela, spadła w ciągu kwartału o kolejne o 0,8 punktu procentowego do poziomu tylko 2,6%. Dlatego pasywne inwestowanie w akcje szerokiego rynku może nie być obecnie najlepszym pomysłem – lepsze mogą okazać się mądre i ostrożnie konstruowane strategie oparte o selekcję spółek.

Przykład analizy polskiego rynku na podstawie prezentowanej tabeli (dwie ostatnie kolumny) wygląda następująco (analiza z uwzględnieniem mniejszego kapitału po utworzeniu rezerw na ugody frankowe):

- Obecna wartość wskaźnika C/WK: 1,34 (z tabeli wynika, że w ciągu 19,5 roku 51% czasu wycena była niżej od obecnej wartości i 49% wyżej od niej)

- Mediana wartości wskaźnika C/WK: 1,33

- Przedsiębiorstwa zwiększały kapitał (+dywidendy) średnio w ciągu blisko 20 lat o 9,0% rocznie, ale w ostatnich 10 i 5 latach odpowiednio 4,9% i 4,6%. Ostrożnie lepiej więc przyjąć średnią z dwóch ostatnich okresów, czyli 4,8%.

- Spadek cen do mediany przez 5 lat (w akcje powinniśmy inwestować długoterminowo) oznacza spadek średnio o 0,1% rocznie.

- Oczekiwana stopa zwrotu wynosi więc 4,7% średniorocznie przez pięć kolejnych lat.

Analogiczną analizę przeprowadzamy dla pozostałych indeksów.

Nasze główne oczekiwania i tezy inwestycyjne

Po niewielkich modyfikacjach w mocy pozostają tezy strategiczne iWealth (długoterminowe):

- Niskie stopy procentowe i interwencje rynkowe pozostaną z nami na dłużej, co ostatecznie może spowodować wysoką inflacje.

- W Polsce stopy procentowe pozostaną poniżej inflacji.

- Rozpoczęliśmy nowy cykl gospodarczy, ale wyceny akcji już są bardzo wysokie.

- Zwiększona zmienność będzie nam towarzyszyć w całym 2021 roku.

- Preferujemy rynki/sektory rozsądnie wyceniane.

- Złoto i srebro stanowią dobre zabezpieczenie antyinflacyjne portfela.

Długoterminowo nadal wolimy poszukiwać rynków poza USA, które są rozsądniej wyceniane, jak chociażby Polska czy Wielka Brytania, a ostatnio do tego grona dołączyła również Japonia.

Ostatnie zmiany na rynkach finansowych skłaniają nas jednak do następujących krótko terminowych wniosków, które można scharakteryzować tezami taktycznymi iWealth na III kwartał br.:

- Inflacja pozostanie z nami do końca roku. Wysokie odczyty inflacyjne spowodowane niską bazą z ubiegłego roku prawdopodobnie utrzymają się do grudnia, ale na początku nowego roku inflacja zacznie spadać.

- Amerykańskie akcje są drogie, ale inwestorzy nie widzą alternatyw. Ujemna realna rentowność obligacji wymusza na inwestorach poszukiwanie zwrotów na rynku akcji. Dopóki banki centralne prowadzą skup obligacji zawyżając ich ceny niewiele się nie zmieni.

- Spready na obligacjach high yield są obecnie na historycznych minimach. Wspomniany wyżej skup obligacji doprowadził do kompresji spreadów również na obligacjach z ratingiem poniżej inwestycyjnym, które przy obecnych poziomach nie pokrywają ryzyka inwestycyjnego związanego z tego typu papierami.

- Dolar może być mocniejszy, jeśli FED dalej będzie przybliżał perspektywę podwyżek stóp procentowych. To może wpływać na słabszą kondycję Emerging Markets w tym kwartale.

- Siła relatywna polskich małych i średnich spółek w stosunku do całego rynku wyczerpuje się, ale wyceny w Polsce dalej pozostają atrakcyjne względem Emerging Markets. W dalszym ciągu preferujemy jednak fundusze, które inwestują w spółki z sektora prywatnego i unikają największych spółek z dużym udziałem Skarbu Państwa.

- Złoto i srebro są jednymi z niewielu aktywów, które zachowują realną wartość przy wysokiej inflacji. Przy obecnych poziomach inflacji większość obligacji, ale także większość amerykańskich indeksów akcji jest notowana z ujemną realną rentownością, co powinno zwiększać zainteresowanie metalami szlachetnymi.

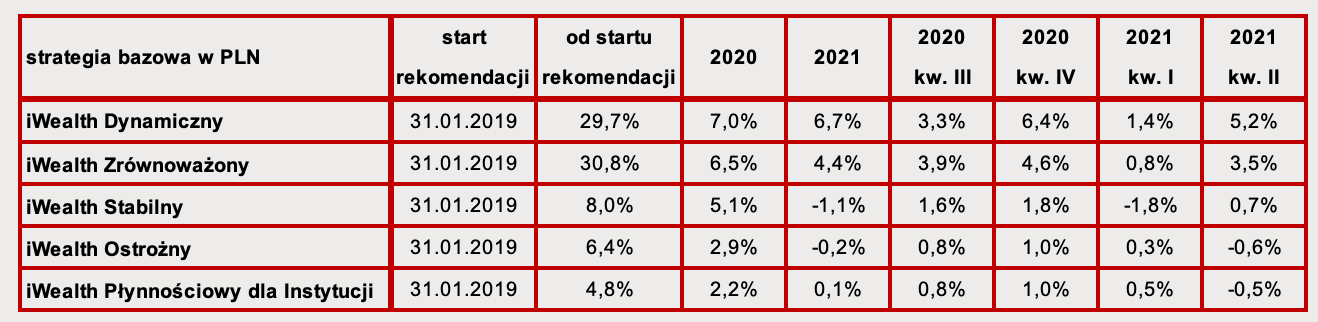

Wyniki podstawowych strategii iWealth

Obecnie iWealth w ramach nieodpłatnego doradztwa inwestycyjnego oferuje między innymi:

- 5 portfeli bazowych, w tym portfel dedykowany instytucjom;

- 2 portfele w walutach;

- 9 portfeli dla rozwiązań emerytalnych opartych na Indywidualnych Kontach Zabezpieczenia Emerytalnego i/lub Indywidualnych Kontach Emerytalnych.

Pełne składy portfeli dostępne są dla osób/podmiotów, które dokonały rejestracji na stronie iWealth.pl oraz po wypełnieniu ankiety w celu wyznaczeniu profilu inwestycyjnego. Rejestracja jest bezpłatna 😁 i nie wymaga żadnych wpłat do funduszy. Poza uzyskaniem dostępu do rekomendowanych portfeli adekwatnych do wyznaczonego profilu inwestycyjnego, w systemie można wykonać własne symulacje. Rejestrując się do systemu iWealth zostaną Państwo poproszeni o podanie kodu Wealth Managera – można go uzyskać kontaktując się bezpośrednio z preferowaną osobą z Zespołu iWealth Management.

Linki do rejestracji:

✓ Osoby fizyczne

✓ Podmioty prawne

Jeśli masz pytania zapraszamy do kontaktu. Dane kontaktowe dostępne pod linkami:

✓ Jacek Maleszewski

✓ Grzegorz Chłopek

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Jacek Maleszewski, Grzegorz Chłopek