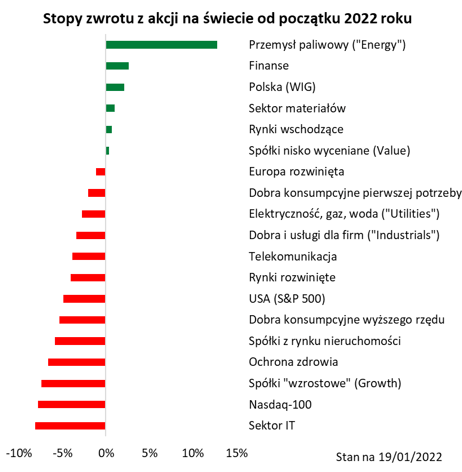

Modne w poprzednich latach spółki „wzrostowe” i sektor technologiczny okazują się najmocniej przecenionym segmentem rynków akcji na początku 2022 roku. Najlepiej spisują się za to notowania sektora paliwowego i finansowego. Blask odzyskują też spółki typu „Value”.

Trudny początek roku dla rynków akcji, ale są wyjątki

Akcje zarówno na polskiej giełdzie, jak i na większości rynków światowych, mają za sobą bardzo udany 2021 rok. Dla niektórych indeksów, jak amerykańskie S&P 500 czy technologiczny Nasdaq-100, dwucyfrowe stopy zwrotu odnotowano zresztą nie tylko w ubiegłym roku, ale nawet w każdym z ostatnich trzech lat (swoją drogą, ciężko się dopatrzyć w danych rocznych jakiegokolwiek negatywnego wpływu pandemii).

A jak wypada początek 2022 roku po tym okresie wyśmienitej hossy? W USA zdecydowanie poniżej normy. Amerykański S&P 500, który w tym punkcie stycznia „powinien” być jakieś 0,5 proc. na plusie według historycznej średniej liczonej od początku lat 90., w rzeczywistości jest w momencie pisania tego artykułu prawie 5 proc. na minusie.

Nasz przegląd rozmaitych indeksów regionalnych, sektorowych i obejmujących tzw. style inwestycyjne pokazuje, że najmocniej dotknięte noworoczną przeceną zostały te segmenty rynków akcji, które w poprzednich latach były szczególnie modne, a przez to stały się wysoko wycenione. Chodzi o szeroko pojęte firmy technologiczne (Nasdaq-100) czy też „wzrostowe” (cechujące się szybkim oczekiwanym wzrostem np. sprzedaży), których sztandarowym przykładem stała się np. amerykańska Tesla.

W dość słabym stylu rok rozpoczęła jednak również zdecydowana większość innych zestawionych przez nas indeksów i sektorów. Co nie oznacza, że nie ma wyjątków od tej normy. Zdecydowanie najbardziej na plus wyróżnia się szeroko pojęty sektor paliwowy (jego angielskojęzycznej nazwy „Energy” nie należy mylić z naszą energetyką). Nie powinno to dziwić, bo ceny ropy naftowej znów są na poziomach najwyższych od ponad siedmiu lat.

Nieźle jak na razie wypada też globalny sektor finansowy, który z kolei korzysta na wzroście stóp procentowych na świecie. Pochodną ożywienia w notowaniach tej branży jest też w pewnym stopniu dobry start w nowy rok spółek „wartościowych” (Value), czyli takich o relatywnie niskich wskaźnikach wyceny typu cena/zysk lub wysokich stopach dywidendy.

Cechą wspólną większości pozycji z naszego zestawienia, które są na plusie od początku roku, jest to, że w poprzednich kilku latach pozostawały w tyle za giełdowym peletonem, przez co są relatywnie niżej wyceniane.

Co ciekawe w czołówce naszego zestawienia są też polskie akcje, co wynika np. ze znaczącego udziału wspomnianego sektora finansowego i raczej niskich wycen (a także z odreagowania po słabszej końcówce 2021). Często mówi się, że styl, w jakim rynki rozpoczynają rok, stanowi pewną wskazówkę na cały rok. Jeśli coś jest na rzeczy w tej giełdowej „ludowej mądrości”, to z jednej strony 2022 rok może być problematyczny dla rynków akcji jako całości ze względu na okoliczności takie jak uporczywa inflacja zmuszająca banki centralne do coraz bardziej jastrzębiego podejścia po okresie ultra gołębiej polityki od czasu wybuchu pandemii. Z drugiej strony są też jednak grupy spółek, którym przynajmniej na razie takie środowisko odpowiada, a które w poprzednich latach pozostawały daleko w tyle za giełdowym peletonem.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Czy orkiestra jeszcze gra?

Jednym z najważniejszych czynników, które determinują poziom cen akcji jest zysk na akcję a dokładniej jak szybko rośnie i czy nie zwalnia. Gdy inwestorzy przewidują jego spadek w przyszłości może nastąpić drastyczna przecena o ile nie ma dobrego wytłumaczenia, że jest to zjawisko zamierzone (np. inwestycje, zmiana wyceny zapasów itp.) i przejściowe.

Nie dziwi więc fakt, że inwestorzy, gdy zaczyna się „sezon” publikacji kwartalnych wyników są bardzo mocno skoncentrowani na analizie publikowanych raportów i porównywaniu ich ze swoimi przewidywaniami oraz przewidywaniami analityków. Lepsze od oczekiwań rezultaty skutkują wzrostem cen, gorsze ich spadkiem. Jednak krótkoterminowy ruch może mieć dużo większe przełożenie na przyszłość, bo gdy np. przy spadku wzrostu zysku na akcję analitycy obniżą w swoich modelach wyceniających spółkę tą dynamikę również na kolejne kwartały lub lata to przecena nie będzie już tylko chwilowa, ale może zamienić się w długoterminowy trend spadkowy.

A na największym rynku akcji na świecie, w USA, właśnie zaczął się sezon publikacji wyników spółek, który potrwa kilka tygodni. John Butter, wiceprezes FactSet, w kilku tegorocznych wpisach zwrócił uwagę na kilka kluczowych aspektów dotyczących spółek z głównego indeksu S&P500.

(1) Około 20% spółek przed ogłoszeniem swoich ostatecznych wyników informuje czy wyniki kwartalne będą lepsze od oczekiwań czy raczej negatywne. Przed pandemią, w okresie I kw. 2017 do I kw. 2020 (okres dotyczy kwartału za który publikowane są wyniki), na 13 kwartałów aż w 12-tu zawsze przewagę miały komunikaty negatywne (raz był „remis”). Średnio w tym okresie co kwartał 71 spółek ostrzegało inwestorów, a 35 miało do przekazania dobre informacje. Wszystko zaczęło zmieniać się w pandemii – II kw. 2020 to niższa ilość spółek z takimi komunikatami (łącznie tylko 52) i prawie remis ogłoszeń pozytywnych i negatywnych. W pandemii, ze względu na duży popyt usług informatycznych oraz zrozumiałą ostrożność w przewidywaniu kolejnych wyników w okresie dużej niepewności przez 5 kolejnych kwartałów przewagę miały komunikaty pozytywne nad negatywnymi (średnio odpowiednio 57 i 35). Komunikaty ogłoszone przed sezonem wyników za IV kw. 2021 po raz pierwszy od początku pandemii znowu mają przewagę negatywną niż optymistyczną – 56 do 37.

(2) Spośród 20 spółek, które już ogłosiły wyniki, aż 12 wskazywało, że koszty pracowników oraz problemy z ich dostępnością mają lub będą miały negatywny wpływ na wyniki obecnego i/lub przyszłych kwartałów. Pozostałe czynniki, które najczęściej wskazywano to koszty i wpływ COVID (10 spółek), zerwanie łańcuchów dostaw (10), koszty transportu i dostaw (9), koszty komponentów i surowców (8). Inflacja i żądania wzrostu płac obniżą dynamikę zysków spółek, jeśli nie będą mogły przenieść ich w całości na konsumentów.

(3) W 2019 roku oczekiwano, że wzrost zysków kwartalnych spółek S&P500 (w ujęciu do analogicznego kwartału rok wcześniej) będzie lekko ujemny w każdym kwartale (średnio -3,2%). Faktyczna zmiana zysków kwartalnych była bliższa zeru, a dokładniej średnio -0,3% (o 2,8 p.p. lepiej). I znowu I kw. 2020, który uwidacznia pierwszy kwartał pandemii wywrócił wszystko – faktyczna zmiana wyników była aż o 8 p.p. niższa od oczekiwań (odpowiednio -15% i -7%). Analitycy „przytemperowali” swoje oczekiwania co do dynamiki zysków podchodząc bardzo pesymistycznie do ich poziomów a w kolejnych kwartałach zadziałała bardzo niska baza z roku 2020. Skutek to 5 kolejnych kwartałów, w których faktyczne zmiany wyników kwartalnych były aż o 18,4 p.p. lepsze od oczekiwań. I choć nadal oczekiwana dynamika wyników kwartalnych jest bardzo wysoka (21,4% względem IV kw.2020) to może być to już ostatni tak wysoki odczyt w najbliższych kwartałach.

Analizując tą sekwencję publikacji John’a Butter’a, oraz dodając do tego możliwe rozpoczęcie podnoszenia stóp procentowych przez FED już w marcu, przypomina nam się scena z filmu „Margin Call”, w której prezes banku na błyskawicznie zwołanym spotkaniu dyskutuje z analitykiem ryzyka czy „muzyka zwalnia” czy „nic już nie słychać”. Rozpoznanie czy jeszcze słyszymy dźwięki melodii i jak długo jeszcze orkiestra będzie grać będzie kluczem do sukcesu inwestycyjnego w tym i w przyszłym roku.

Autor: Grzegorz Chłopek, Dyrektor Zarządzający, iWealth oraz Jacek Maleszewski, Dyrektor Zespołu Doradztwa, iWealth

Liczy się wycena, a nie storytelling

Początek 2022 roku na giełdach w Stanach Zjednoczonych to widoczny odwrót od najwyżej wycenianych spółek technologicznych do akcji spółek o najniższej wycenie wskaźnikowej.

Pomimo tego, że historia od 1826 roku wskazuje jednoznacznie, że inwestowanie w akcje spółek o niskiej wycenie wskaźnikowej przynosi ponadprzeciętne stopy zwrotu, to okres od 2007 do 2020 roku stał pod znakiem inwestowania w spółki najdroższe – o najwyższej wycenie wskaźnikowej. Od czasu wyborów prezydenckich w Stanach Zjednoczonych w listopadzie 2020 roku i wprowadzenia w tym kraju ekspansywnej, proinflacyjnej polityki fiskalnej, sytuacja zaczęła się zmieniać. Rok 2021 stał już pod znakiem lekkiej przewagi spółek typu Value względem innych stylów inwestycyjnych, natomiast w tym roku ta przewaga tylko się powiększa.

Co sprzyja koniunkturze w segmencie Value? Akcjom spółek tego typu w Stanach Zjednoczonych zdecydowanie pomagają:

- ożywienie gospodarcze,

- rosnąca inflacja,

- rosnące długoterminowe oczekiwania inflacyjne.

W połączeniu z okresem kilkunastu lat zapomnienia przez inwestorów, co wiązało się z relatywnie niewielkim kapitałem zaangażowanym w strategie typu Value, obecnie rysuje się przed nami okres bardzo dobrej koniunktury w segmencie spółek o niskiej wycenie wskaźnikowej. Dzięki inflacji na rynku akcji znów ważniejsza staje się wycena, a nie storytelling.

Autor: Adam Drozdowski i Piotr Bujko, współzałożyciele oraz zarządzający funduszami InValue Multi-Asset

iWealth News 2/2022