Straszymy bessą

Rozpoczęta z początkiem sierpnia korekta na rynkach akcji zaczyna przybierać na sile, a wraz z nią inwestorzy i komentatorzy przypominają sobie o różnych problemach światowej gospodarki w poszukiwaniu wytłumaczenia dla pogarszających się notowań.

Wraz z postępującym spadkiem indeksów na światło dzienne zostały ponownie wywleczone wszystkie problemy chińskiej gospodarki, grożącemu jej od lat załamaniem rynku nieruchomości, problemy demograficzne, słaby popyt wewnętrzny pomimo odejścia od polityki zero covid i wojna technologiczna z USA.

Równocześnie inwestorzy zapominają jak wiele jeszcze narzędzi ma chiński rząd, aby pobudzić gospodarkę, których użycie zresztą zapowiada od dłuższego czasu. Przy inflacji lekko powyżej zera i stopach procentowych na poziomie 3,55%, rzadko który bank centralny ma tak wiele miejsca do obniżania stóp procentowych, co Bank Ludowy Chin. Jednak, obniżenie w zeszłym tygodniu przez ten bank o 0,15% stopy MLF, po której udzielane są średnioterminowe kredyty, zostało przyjęte przez rynek negatywnie i skomentowane jako „rozczarowujące”. Zapewne niedługo zobaczymy więcej działań pobudzających gospodarkę ze strony chińskich władz, ale na to potrzeba czasu. Nie można też zapominać, że chińskie indeksy, od dłuższego czasu, szorują po dnie, a wyceny akcji są wciąż bliskie poziomów, przy których, historycznie patrząc, ich kupowanie było intratną inwestycją.

Tymczasem bessa, czy też korekta rządzi się swoimi prawami, często ignorując pozytywne informacje i skupiając się na negatywnych. Czasami nawet pozytywne informacje są interpretowane jako negatywne przez inwestorów i komentatorów, którzy dają się ponieść wszechogarniającemu wówczas pesymizmowi. Obecnie nie jesteśmy jeszcze na tym etapie, ale można już zaobserwować pewne ciekawe przypadki. Jednym z nich jest sytuacja na amerykańskim rynku, gdzie część inwestorów obawia się spowolnienia gospodarczego, zaś druga część jego braku, a co za tym idzie, rosnących dalej stóp procentowych. Co ciekawe pojawiają się komentarze, w którym inwestorzy obawiają się równocześnie spowolnienia gospodarczego i dalszego zacieśniania polityki pieniężnej, co właściwie się niemal wyklucza, gdyż celem podnoszenia stóp przez FED było okiełznanie inflacji poprzez spowolnienie wzrostu gospodarczego. Teraz, gdy inflacja w USA jest już pod kontrolą (blisko celu i nie bardzo widać, skąd miałaby nadejść jej kolejna fala), a realne stopy procentowe są dodatnie, dalsze zacieśnianie polityki wydaje się bardzo mało prawdopodobne, ale mimo to rynek zaczął się go obawiać.

Zamiast próbować szukać sensacyjnych wyjaśnień każdej zmiany indeksów, może lepiej spojrzeć na rynki trochę z dystansu. Wówczas obecną korektę (jak na razie 5%-ową na indeksie S&P 500) należałoby przyjąć za nieuniknioną w hossie, która od październikowego dołka do ostatniego szczytu zawiodła indeks S&P 500 ponad 27% wyżej. Być może nawet należałoby się spodziewać kolejnych 5%-owych spadków, które mogą być niezbędne, żeby rozgrzane 10-cio miesięcznymi zyskami głowy inwestorów trochę ochłonęły, a indeksy mogły dalej rosnąć w nieco bardziej realnym tempie niż w ostatnich miesiącach.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Fed nie odpuszcza, rynki pogłębiły korektę

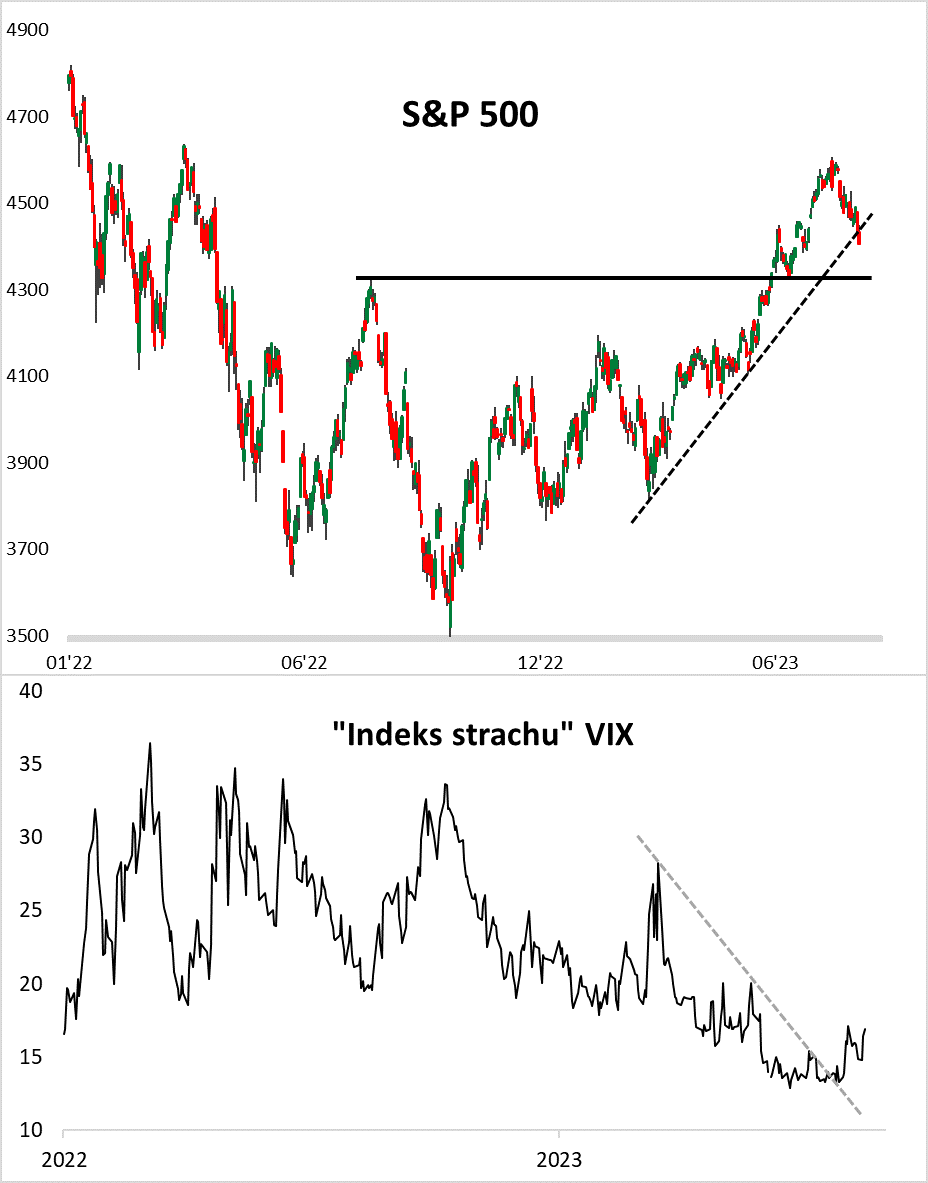

Półmetek sierpnia za nami, a niekorzystna giełdowa sezonowość, o której pisałem na początku miesiąca, cały czas daje się we znaki inwestorom. Indeksy na Wall Street i GPW nie zdołały obronić, opisywanych przed tygodniem, linii trendu wzrostowego, które stanowiły pierwsze ważne wsparcie techniczne. Wraz ze spadkiem S&P 500 o 4 proc. od szczytu (do chwili pisania tego komentarza), mamy do czynienia z trzecią, jak na razie, najgłębszą korektą od czasu ustanowienia przez ten indeks dołka ubiegłorocznej mini bessy w październiku. A dla technologicznego Nasdaq-100 korekta spadkowa jest już drugą największą (-6,1 proc.) od końcówki ub.r.

Indeksom giełdowym czkawką odbiły się „minutki” Fedu, czyli notatki z ostatniego, lipcowego posiedzenia banku centralnego, z których wynika, że batalia z inflacją nie jest skończona i należy liczyć się z kolejnymi podwyżkami stóp procentowych. Oddalanie się z miesiąca na miesiąc wyczekiwanego końca podwyżek („Fed pivot”), testuje cierpliwość inwestorów na amerykańskim rynku obligacji, których rentowności zaatakowały wcześniejsze wieloletnie szczyty. To z kolei pomogło w odbiciu notowań dolara, co tradycyjnie, na zasadzie korelacji, przełożyło się też na wyprzedaż na GPW.

Krajowe akcje mają też o tyle pod górkę, że mocne odbicie dynamiki PKB, które rynek dyskontuje już przecież od jesieni 2023, niekoniecznie chce na razie nadejść. Opublikowane właśnie najnowsze dane pokazały, że w II kwartale polski PKB był o 0,5 proc. mniejszy niż przed rokiem, głównie za sprawą mniejszych wydatków konsumentów. Pocieszające jest, że na drugą połowę roku większość ekonomistów wciąż jednak prognozuje odbicie tempa wzrostu.

Co po przebiciu przez S&P 500 linii trendu wzrostowego? Kolejny mocny poziom wsparcia to lokalna górka, odnotowana dokładnie rok temu, w okolicy 4300 pkt. Jednocześnie warto obserwować wskaźniki, takie jak barometr zmienności VIX, zwany „indeksem strachu”, ze względu na swe nagłe wyskoki w trakcie spadków na giełdzie. Do chwili pisania tego komentarza VIX podskoczył do niespełna 17 pkt. To już zawsze coś, ale punkt kulminacyjny przykładowo marcowej zawieruchy miał miejsce, gdy „indeks strachu” podskoczył do prawie 30 pkt. Na razie więc owego strachu nie ma teoretycznie jeszcze tak dużo, jak potencjalnie mogłoby być w trakcie słabszego sezonu rozciągającego się do października, który przecież znany jest właśnie z podwyższonej zmienności.

Reasumując, podtrzymanie jastrzębiej retoryki przez Fed przyczyniło się do pogłębienia korekty na rynkach. Po przebiciu linii trendu wzrostowego S&P 500 ma przed sobą kolejny ważny poziom wsparcia.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Optymizm na horyzoncie czy tylko wakacyjne „fata morgana”?

Polska

Wprawdzie walka z uciążliwą inflacją staje się coraz mniej popularnym tematem, to jednak ostatnie wydarzenia pokazały, że banki centralne nie powiedziały jeszcze ostatniego słowa. W Polsce poziom stóp procentowych nie uległ zmianie. Jednak według danych GUS, ceny w ujęciu miesięcznym spadły w lipcu o 0,2%, a roczny odczyt inflacji wyniósł w tym czasie 10,8%. Oznacza to, że w ciągu ostatnich 3 miesięcy nie odnotowano miesięcznego wzrostu cen, a po raz pierwszy od lutego 2022 r. inflacja w ujęciu miesięcznym miała ujemny poziom. Z kolei inflacja bazowa obniżyła się z 11,1% do 10,6%. Trwający proces dezinflacji sygnalizuje dalszy wzrost cen, lecz jej tempo spada. W dalszym ciągu w Polsce zmagamy się z dwucyfrową inflacją, która wyraźnie odbiega od celu inflacyjnego Narodowego Banku Polskiego, który wynosi 2,5%.

W drugim kwartale 2023 r. polska gospodarka zanotowała spadek aktywności gospodarczej – PKB obniżył się o 0,5% r/r., po spadku o 0,3% r/r w pierwszym kwartale bieżącego roku. Największy wpływ na spowolnienie miała konsumpcja prywatna i eksport. Za to, pozytywnym zaskoczeniem są dane o bilansie płatniczym. Nadwyżka na rachunku obrotów bieżących w czerwcu wyniosła 2,4 mld EUR, co w głównej mierze było spowodowane dalszym odwracaniem się trendów na rynku surowców (m.in. spadek cen importowanej ropy naftowej, gazu, węgla) oraz umocnieniem się złotego w stosunku do dolara i euro.

Lipiec był miesiącem, w którym większość indeksów giełdowych zaliczyło wzrost. Na GPW najwięcej urósł mWIG40 (+10,27%), potem WIG (+7,41%), WIG20 (+6,46%) oraz sWIG80 (1,14%). Wśród sektorów najlepiej wypadła energetyka, której indeks wzrósł o 19,4%. Na drugim miejscu, uplasowały się WIG-motoryzacja i WIG-nieruchomości. Jedynym sektorem, który zanotował ujemną stopę zwrotu w lipcu był WIG-chemia (-2,5%).

W następnych miesiącach okaże się, na jaki ruch zdecyduje się Rada Polityki Pieniężnej. Najprawdopodobniej jeszcze w tym roku, doświadczymy pierwszej obniżki stóp procentowych, wyczekiwanych przez rynek. Z tego też powodu spadła rentowność (wzrosły ceny) krajowych obligacji skarbowych. W przypadku 10-letnich obligacji Skarbu Państwa, po wcześniejszych wzrostach na początku miesiąca, kolejne tygodnie odznaczyły się spadkiem ich rentowności. W przeciągu całego miesiąca zmniejszyła się ona z poziomu 5,76% do 5,42%.

Polski złoty, pomimo oczekiwanej obniżki stóp procentowych przez bank centralny i wzrostu ryzyka politycznego, nadal mocno się utrzymuje. Kurs EURUSD spadł o 0,7%., a kurs USDPLN spadł o 1,5%, chociaż frank szwajcarski umocnił się wobec złotówki o 1,2%.

Z drugiej strony spłynęły też negatywne sygnały z przemysłu. W Polsce indeks PMI dla przemysłu spadł do 43,5 pkt.

USA i Świat

Amerykańska Rezerwa Federalna zdecydowała się na podniesienie stóp procentowych o 25 punktów bazowych do przedziału 5,25-5,50%. Jest to jednocześnie najwyższy poziom stóp w Stanach Zjednoczonych od 22 lat, a przewodniczący amerykańskiego banku centralnego Jerome Powell bezustannie podkreśla na swoich konferencjach, że o dalszych planowanych zmianach będą decydować napływające dane makroekonomiczne.

Mimo, że inflacja jest obecnie w trendzie spadkowym, to w lipcu wskaźnik CPI w USA wzrósł do poziomu 3,2%, względem 3,0% odnotowanych w czerwcu i 4% w maju bieżącego roku.

Sytuacja w amerykańskim przemyśle nadal nie napawa optymizmem, choć trochę się poprawiła. Pomimo, że wskaźnik PMI dla tego sektora w USA wzrósł do 49 pkt. w lipcu, w stosunku do 46,3 pkt. w czerwcu, to w dalszym ciągu znajduje się on poniżej granicznej bariery 50 pkt.

PKB Stanów Zjednoczonych w II kwartale 2023 roku wzrosło o 2,4%, choć rynek oczekiwał wzrostu na poziomie 2,0% r/r.

Jeśli chodzi o rynek długu to rentowność amerykańskich 10-letnich obligacji skarbowych wzrosła o 0,13%, a tych 2-letnich nieco spadła o 0,02%, jednak krzywa rentowności obligacji, dalej pozostała odwrócona. Na koniec lipca rentowność 10-letnich obligacji amerykańskich wyniosła 3,97%, a 2-letnich 4,89%.

Jak wyglądała sytuacja na giełdach światowych? Lipiec okazał się udanym miesiącem dla inwestorów, którzy inwestują w akcje, ponieważ większość głównych indeksów giełdowych zaliczyło wzrosty. Jedynym wyjątkiem był japoński Nikkei225, który spadł o 0,1%. W tym samym czasie amerykański S&P 500 wzrósł o 3,04%, niemiecki DAX o 3,1%, francuski CAC 40 o 1,3%, angielski FTSE250 o 3,9%, a chiński CSI300 o 4,5%.

W przypadku złota cena wzrosła o 2,36%, a kontrakty terminowe na ropę naftową były

notowane po kursie 85,43 $ za baryłkę, co stanowi wzrost o 13,29% w skali całego miesiąca.

Na starym kontynencie Europejski Bank Centralny podniósł stopy procentowe o 25 punktów bazowych (aktualna stopa refinansowa wynosi 4,25%, a stopa depozytowa 3,75%). Ponadto, według danych Eurostatu, inflacja HICP w strefie euro wyniosła w lipcu 5,3% r/r., wobec 5,5% w czerwcu. Jednak indeks PMI dla przemysłu strefy euro spadł do poziomu 42,7 pkt.

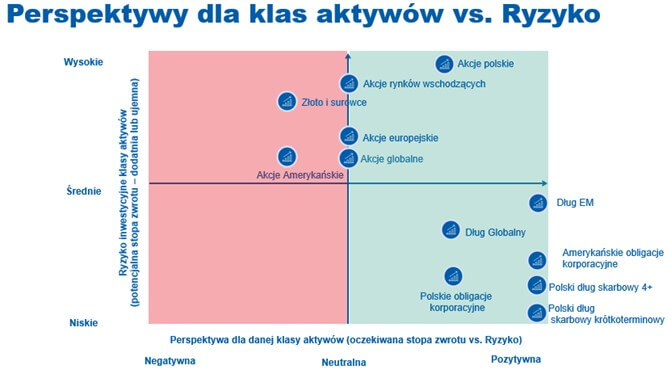

Wszystko wskazuje, że widmo recesji gospodarczej istotnie się oddaliło. Prawdopodobnie czeka nas scenariusz tzw. „miękkiego lądowania” gospodarczego. Taka sytuacja w naszej opinii przekłada się na następujące perspektywy globalne dla klas aktywów.

Autor: Kacper Konowalczyk, Specjalista ds. Komunikacji Inwestycyjnej, UNIQA TFI

Niniejszy materiał nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 31/2023