W piątek (19.02) widać już było w USA, że szybko rosnące rentowności obligacji zaczynają uderzać w rynek akcji. Indeksy spadły, a jeszcze wyraźniej widać to było w poniedziałek, kiedy indeks NASDAQ stracił blisko dwa i pół procent ściągając w dół indeks S&P 500 (ale ten stracił jedynie niecałe 0,8%).

Zwracało uwagę to, że korekcie nie poddał się indeks Dow Jones (DJIA), który nawet kosmetycznie zyskał. Widać było jak kapitały przesiadają się ze spółek z sektora „growth” (któremu wysokie stopy procentowe i inflacja najmocniej szkodzą) na „value”, które zyskuje najmocniej na ożywieniu gospodarczym.

W dalszym ciągu pojawiają się (można dodać, że: oczywiście) teksty mówiące o drogich spółkach. W ostatnich latach nie pisze się już nawet o wskaźniku cena na zysk (P/E po angielsku) tylko o cena na sprzedaż (P/S), a i tak nawet ten, według mnie ukrywający prawdę o spółce, wskaźnik jest na niezwykle wysokim poziomie (https://tiny.pl/rlllp ).

W tym okresie kontynuowana była (jak wyżej piszę) walka miedzy spółkami sektora „growth” (np. Facebook) z tymi z sektora „value” (ochrona zdrowia, energetyka itp.). Nawiasem mówiąc interesujące jest, co rynek zrobi na przykład z Apple, który po części jest już w sektorze „value”, a po części w „growth”. Na razie rynek traktował tę spółkę jako będącą w sektorze „growth”, ale korekta zatrzymała się na linii trendu wzrostowego.

We wtorek mówiono o wywiadzie Janet Yellen, sekretarza skarbu USA, którego udzieliła dziennikarzom New York Times i o konferencji tego periodyku. Niektórzy komentatorzy uważają, że to Yellen doprowadziła do przeceny. Ja uważam, że jej wpływ nie mógł być tak piorunujący. Mówiła, że podatki dla firm wzrosną „stopniowo” i wszyscy to wiedzieli. Owszem, powiedziała, że wzrost podatku od zysku z aktywów finansowych „jest wart rozważenia”, ale przecież tak się mówi jak nie chce się powiedzieć, że się pomysł odrzuca.

Reszta była bez praktycznego znaczenia. Dziwiła mnie tylko uwaga, którą widziałem w jednym komentarzu, odnośnie nieuniknionej kontroli rentowności, co miało mieć największy wpływ na wzrost cen surowców. Nie przeczę, że kontrola kiedyś może nastąpić, ale w żadnej agencji nie znalazłem wypowiedzi Yellen na ten temat (w tym tygodniu). Poza tym kontrolę krzywej rentowności prowadzić może Fed, więc wątpliwe jest, żeby Yellen wtrącała się mocno w kompetencje Powella.

O inflacji i rentowności

Te pierwsze reakcje rynku były zdecydowanie przesadzone. Po pierwsze rentowności nadal są na historycznie niskim poziomie (okolica 1,3-1,4). Pod koniec 2019 roku sięgały nawet 2%, a w 2018 roku było to ponad 3,2%, a przecież prawie przez cały rok 2018 indeksy rosły, a jeszcze szybciej rosły w 2019 roku.

Poza tym rotacja kapitałów z obligacji w końcu zwiększy też popyt na akcje, mimo że na razie uderzyła przede wszystkim w surowce – szczególnie zyskała miedź dochodząc do 10. letniego szczytu(w 2011 roku był szczyt wszech czasów…). Na tej fali bardzo mocno zyskiwała też ropa (poziom ze stycznia 2020 roku). Wydaje się, że ropa WTI wyhamuje jednak na poziomie z 2019 roku, czyli w okolicach 64-65 USD. Zyskiwało też srebro i było zdecydowanie mocniejsze niż będące nadal w niełasce złoto, ale w układach technicznych tych metali nic się nie zmieniło (szczegóły w akapicie o wykresach).

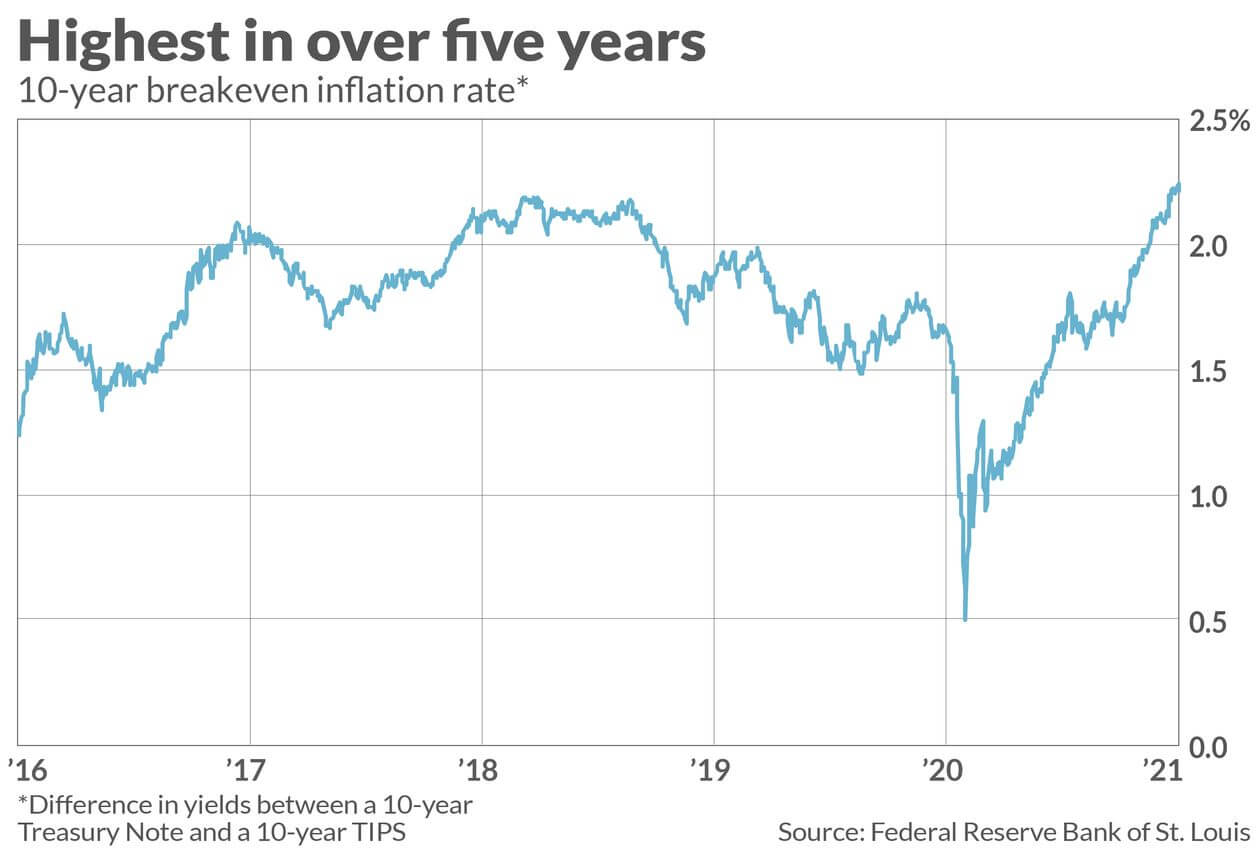

I w końcu – rzeczywiście oczekiwania inflacyjne są najwyższe od pięciu lat, co widać na wykresie tzw. punktu wyrównania (ang. BEP – breakeven point), który pokazuje, jaka musiałaby być inflacja w ciągu 10. lat, żeby całkowita wypłata z 10. letnich obligacji była równa wypłacie z TIPS (obligacji indeksowanych inflacją).

Również na wykresie obrazującym korelacje między stosunkiem miedź/złoto i rentownością obligacji 10. letnich sytuacja jest podobna i zapowiada szybkie wzrosty rentowności.

Można też spojrzeć na publikowany przez agencję Bloomberg indeks cen surowców. Jest on już na poziomie najwyższym od 2013 roku.

Jednak wyższa inflacja pomaga, a nie szkodzi akcjom (w dłuższym okresie). Tak bywało od ponad 100 lat, kiedy to właśnie akcje w początkowym okresie hiperinflacji w Republice Weimarskiej były znakomitą ochroną kapitału. Gracze o tym zapominali i normalną korektę starali się uzasadnić wzrostem rentowności obligacji. Inaczej mówiąc był to tylko pretekst, a nie powód do większej korekty (https://tiny.pl/rll43 ).

Jerome Powell, szef Fed, pomaga bykom

We wtorek (23.02) rano sytuacja się znacznie w Europie pogorszyła. W końcu sesji spadki zostały jednak albo wymazane (CAC-40) albo znacznie ograniczone (XETRA DAX). W USA było dużo lepiej, czemu nie można się dziwić, bo przecież zasada „kupuj spadki” nie umarła.

Poza tym czekano w Senacie i Izbie Reprezentantów USA na wtorkowe i środowe półroczne zeznania Jerome Powella, szefa Fed, który właśnie co pół roku mówi kongresmenom o tym, jak wygląda gospodarka USA i co zamierza Fed.

Należało oczekiwać bardzo „gołębiej” wypowiedzi i lekceważenia inflacji. Mogliśmy sprawdzić, czy inwestorzy się nie zawiodą oraz/i czy jego słowa nawet bardzo „gołębie” zostaną przyjęte z zachwytem, czy może zostaną zlekceważone, co umacniałoby przekonanie w przedłużenie korekty. Zostały przyjęte z zadowoleniem, mimo, że Powell w sumie nie powiedział nic nowego.

Fed będzie kupował aktywa z rynku nawet, jeśli dane makro się poprawią (wszyscy zresztą to robią jak widać na wykresie). Powiedział też, że oczekuje wzrostu inflacji po całkowitym odblokowaniu gospodarki, ale po pierwsze nie oczekuje, że będzie ona „uporczywa”, a po drugie Fed ma narzędzia, żeby z tym walczyć (to oczywiste, że ma). Szerokim łukiem omijał wpływ pakietu pomocowego (1,9 bln USD) uchwalanego przez Demokratów, czemu dziwić się nie można skoro w przyszłym roku kończy mu się kadencja.

Po tej wypowiedzi zasada „kupuj spadki” zadziałała w pełnym wymiarze. Indeksy zaczęły piąć się do góry i co prawda dość niechętnie, ale jednak indeksy DJIA i S&P 500 zakończyły dzień mikroskopijnym wzrostem i tylko NASDAQ stracił pół procent (ale na początku sesji tracił blisko cztery procent…).

Kontynuację tej tendencji widzieliśmy w środę i znowu mówiono o wystąpieniu Powella – tym razem w Izbie Reprezentantów. I w tym przypadku nie powiedział w zasadzie nic nowego, ale gracze uczepili się frazy, w której powiedział, że cel inflacyjny Fed (2%) zostanie osiągnięty za więcej niż 3 lata, a Fed zamierza przez długi czas utrzymywać stopy na ultra niskim poziomie.

Tym razem za surowcami (ropa i miedź) podążyły indeksy rosnąc o około jeden procent, dzięki czemu NASDAQ znacznie zmniejszył zakres korekty, S&P 500 zbliżył się do szczytu wszech czasów, a DJIA ustanowił nowy rekord o ponad jeden procent wyższy od poprzedniego. Z pewnością pomagało też to, że w piątek Izba Reprezentantów miała w końcu przyjąć warty 1,9 bln USD plan pomocy gospodarce. Informacja o tym planie już kilka razy pomagała obozowi byków.

To wszystko już w czwartek od rana mocno osłabiało dolara, ale końcówka była na rynku EUR/USD neutralna. Nawet jednak osłabienie dolara nie pomagało złotu (mocno taniało), bo szkodziła mu błyskawicznie rosnąca rentowność obligacji. Najwyraźniej rynek postanowił spróbować, kiedy Fed wejdzie do gry i zahamuje ten ruch.

Umacniające się euro szkodziło obozowi byków na europejskim rynku akcji, ale indeksy spadły tam kosmetycznie. W USA „efekt Powella” okazał się być zaskakująco krótkotrwały. Po środowej mini-euforii, czwartek był zimnym prysznicem. Akcje z NASDAQ znowu taniały i tym razem stracił on 3,52%, co pociągnęło za sobą również S&P 500 (2,45%). Winę przypisano znowu obligacjom. Przecena na nich (na 10. latkach) doprowadziła rentowności z poziomu 1,3749 do 1,5560%. To bardzo duży skok, ale nadal twierdzę, że reakcja rynku jest przesadna.

A tymczasem w Polsce

W Polsce sektor bankowy od początku tygodnia redukował zeszłotygodniowe zyski, a cały indeks WIG20 nadal tkwił w korekcie. Jeśli nawet gwałtowne wzrosty cen akcji banków z początku poprzedniego miesiąca miały być zaczynem do kontynuacji hossy (hossy dość kiepskiej w porównaniu do innych indeksów globalnych) to był to klasyczny falstart, bo ten atak popytu trafił w korektę w USA, co zniechęciło (zapewne na chwilę) do kupowania akcji. Indeks WIG Banki szczególnie mocno zanurkował we wtorek walnie przyczyniając się do dwuprocentowego spadku WIG20.

W środę indeksy od rana już rosły. Podobnie zachowywały się indeksy na innych giełdach europejskich. Nawet ponowny wzrost rentowności obligacji USA (po chwilowym spadku na skutek wypowiedzi Powella) tego odbicia nie hamował. Nie zmienia to postaci rzeczy, że obraz techniczny WIG20 był nadal słaby. W czwartek ta słabość nie znikła, bo po wzrostowym początku sesji końcówka była słaba i WIG20 zakończył dzień neutralnie.

Na rynku złotego korekta w USA nie robiła wrażenia. Pomagał naszej walucie rosnący kurs EUR/USD oraz rentowności obligacji dziesięcioletnich (polskich), które pokonały poziom 1,4% wybijając się z rocznego kanału trendu bocznego i tworząc formację podwójnego dna dając sygnał kupna (wzrostu rentowności – spadku cen obligacji) z zakresem przynajmniej do 1,65%. To i tak niewielki poziom, bo na początku 2020 roku rentowność sięgała 2,3% i zapewne tam się i tym razem skieruje.

W analizie wykresów zwracam szczególną uwagę na szybko spadający kurs CHF/PLN. To nie jest wyraz siły złotego. Frank jest dużo słabszy od euro, co widać wyraźnie na wykresie EUR/CHF. Kapitały uciekają z bezpiecznych przystani i atakują surowce oraz akcje. Nie można też do końca wykluczyć, że rzeczywiście ktoś wie więcej i problem kredytów frankowych niedługo znajdzie satysfakcjonujące banki i rynki rozwiązanie.

Krótka analiza wykresów

Na indeksach z Wall Street sytuacja zaczęła się wpierw nieznacznie zmieniać, ale końcówka była słaba. NASDAQ jest w fazie krótkoterminowej korekty. Opór jest na poziomie 14.179 pkt., a wsparcie jest na 12.952 pkt. Dużo lepiej wygląda sytuacja na S&P 500. Opór jest na 3.951 pkt., a wsparcie jest na 3.774 pkt.

Indeks XETRA DAX jest w korekcie, można powiedzieć, że w krótkoterminowym, wąskim, trendzie bocznym. Wsparcie jest na 13.622 pkt., a opór na szczycie wszech czasów 14.100 pkt.

Na rynku 10. letnich obligacji USA trwa hossa (rentowności i bessa cen). Rentowność pokonała linię szyi podwójnego dna i linię dwuletniego trendu spadkowego. To zapowiadało wzrost rentowności (spadek cen obligacji) do przynajmniej 1,3 -1,4% i to już nastąpiło. Wsparcie jest w okolicach 1,2120%, a opór na 1,700%

Na rynku ropy cena baryłki WTI wybijając się opuściła krótkoterminowy trend boczny. Wsparcie jest w okolicach 58,80 USD. Opór to 66,50 USD (z 2019 roku). Obowiązuje trend wzrostowy.

Na rynku złota ciągle rysuje się duża flaga, który często poprzedza dalszą zwyżkę, ale wydaje się, że do niej jest daleko. Nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Złotu szkodzą rosnące rentowności obligacji USA. Wsparcie jest na 1.765 USD – było bronione, ale jeśli pęknie, na co się zanosi, to kolejne jest dopiero w okolicach 1.680 USD. Opór jest w okolicach 1.875 USD.

Na rynku miedzi trwa trend wzrostowy, wręcz hossa. Kontrakty na miedź mają opór w okolicach 452 centów (z 2011 roku), a wsparcie na poziomie 378 centów/funt.

Cena srebra naśladowała cenę złota, ale obecnie srebro jest od złota silniejsze. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 26,00 USD, a opór na 30,00 USD.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Kurs pokonał 10. miesięczną linię trendu wzrostowego dając sygnał sprzedaży, ale usiłował nad nią powrócić. Opór jest na poziomie 1,2348 USD. Wsparcie jest w okolicach 1,1956 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty ugrzązł w niepewnej stabilizacji. Na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,4720 PLN. Opór na 4.55 PLN.

Mocny jest trend spadkowy na USD/PLN, ale teraz trwa krótkoterminowy trend boczny. Wsparcie na 3,6300 PLN, a opór na 3,7900 USD.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,0500 PLN. Opór na 4.1750 PLN.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu, co było sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz w korekcie. Wsparcie na WIG20 jest na 1.885 pkt., a opór w okolicach 2.035 pkt. Lepiej zachowuje się mWIG40 (poziom z połowy 2018), a zdecydowanie lepiej sWIG80 (poziom z października 2007 roku), ale ostatnio oba też są w korekcie.

O danych makro

W piątek 19.02 publikowane były w Eurolandzie i w USA wstępne indeksy PMI. W Europie zwracały uwagę doskonałe odczyty indeksów dla sektora produkcyjnego i bardzo słabe (dużo poniżej 50 pkt.) dla sektora usług. Wniosek był oczywisty – produkcja ruszyła do przodu, bo biznes liczy na ożywienie gospodarcze, a usługi leżą, bo w Europie rządzą lockdowny.

Inaczej wyglądała sytuacja w USA, gdzie oba indeksy zyskały i utrzymywały się blisko poziomu 60 pkt. Również czwartkowe dane były dużo lepsze od oczekiwań. Liczba wniosków o zasiłek dla bezrobotnych wyniosła 730 tys. (oczekiwano 820 tys.), zamówienia na dobra trwałego użytku w styczniu wzrosły o 3,1% m/m (oczekiwano 1,1%), weryfikacja annualizowanego PKB pokazała zwyżkę o 4,1% (pierwszy odczyt mówił o 4,0%). Nic dziwnego, że coraz więcej jest opinii mówiących o tym, że gospodarka USA szybciej powróci do zdrowia niż europejska.

W Europie zresztą też zapowiedzi są dość optymistyczne. Indeks klimatu gospodarczego niemieckiego instytutu Ifo w lutym wzrósł zdecydowanie mocniej niż tego oczekiwano. Indeks nastrojów w gospodarce strefy euro wyniósł 93,4 pkt. (oczekiwano 92,3 pkt.).

W Polsce w piątek 19.02 zobaczyliśmy dane o sprzedaży detalicznej w styczniu. Miesiąc do miesiąca sprzedaż zanurkowała (minus 24,6%), a w stosunku do zeszłego roku spadła o 6% (oczekiwano 5%). Ja specjalnie bym się tym nie martwił. Zamknięte galerie handlowe musiały zmniejszyć sprzedaż, ale odroczony popyt czeka i w końcu się uruchomi.

W danych o stopie bezrobocia GUS potwierdził to, co już wcześniej podawał rząd – stopa bezrobocia wzrosła do 6,5%. Niewiele, ale jak spogląda się na dane o zatrudnieniu (szczegóły tydzień wcześniej) to można powoli zacząć się niepokoić.

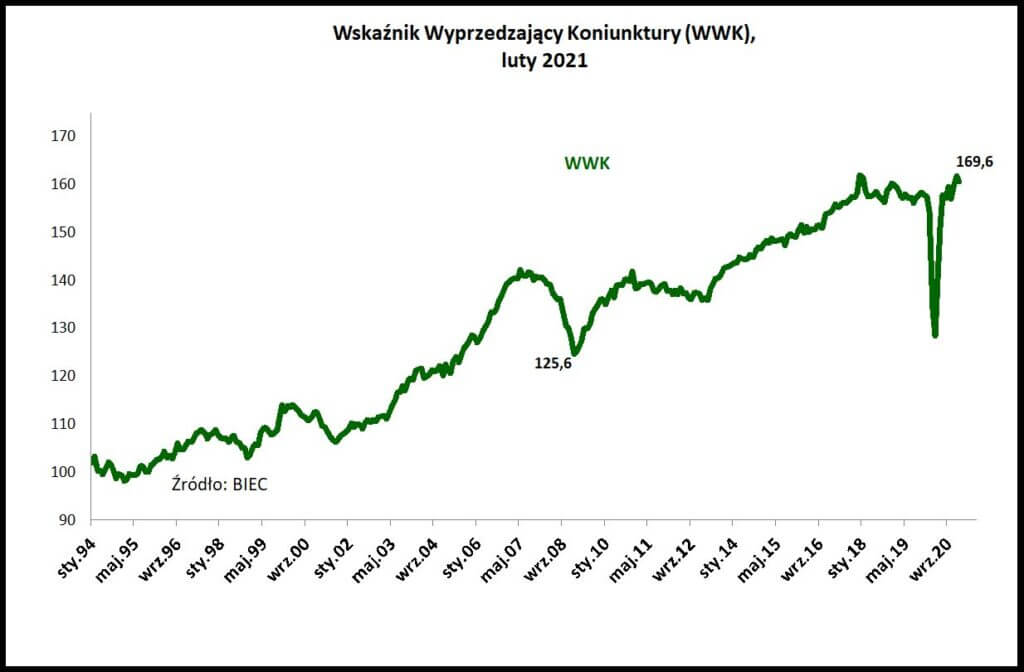

BIEC opublikował też swój Wskaźnik Wyprzedzający Koniunktury (WWK), informujący z wyprzedzeniem o przyszłych tendencjach w gospodarce. W lutym spadł w stosunku do ubiegłego miesiąca o 1,2 punktu. Koniunktura była nieco słabsza, ale nie było to pogorszenie znaczące. BIEC pisze, że „Niepokojące są dane na temat tempa napływu nowych zamówień w sektorze przetwórstwa przemysłowego.”.

Kolejny tydzień

W kolejnym tygodniu wszyscy czekać będą na piątek, czyli na miesięczny raport z amerykańskiego rynku pracy. Po drodze jednak w USA i w Europie zobaczymy ostateczne odczyty indeksów PMI dla sektora usług i przemysłowego, a w USA zobaczymy podobne indeksy ISM (gracze bardziej przejmują się tymi indeksami). Po drodze zobaczymy jeszcze Beżową Księgę Fed (raport o stanie gospodarki) oraz raport o zamówieniach w przemyśle.

W Polsce w kolejnym tygodniu zobaczymy indeks PMI dla przemysłu (dla lutego) i odbędzie się posiedzenie RPP, ale oba te wydarzenia do ruchów na rykach finansowych nie doprowadzą.

Podsumowanie

Jak widać nie można już powiedzieć, że nihil novi sub sole, mimo tego, że pretekst do korekty jest według mnie słabo wymyślony. Owszem, na świecie widać rotacje kapitałów w spółki typu „value” oraz w surowce (bez złota) w oczekiwaniu szybkiego ożywienia gospodarczego, ale spółki typu „growth” wcale nie są zapomniane i nie jest zapomniana zasada „kupuj spadki”. Ona jeszcze powróci. Chwilowe zawirowania wynikające ze wzrostu rentowności obligacji poważnych obaw na dłużej nie zrodzą (szczególnie, że w odpowiednim momencie do akcji wejdzie Fed).

W ankiecie Reutersa (300 ekonomistów) widać, że olbrzymia przewaga pytanych oczekuje hossy na rynkach jeszcze przynajmniej przez pół roku. Takie oczekiwania i ja podzielam, ale zazwyczaj ten brak strachu owocuje w końcu korektą. Być może na przykład na NASDAQ uformuje się prawe ramię formacji RGR, co owocowałoby korektą przynajmniej do 11.900 pkt. Piszę to, bo widzę taką możliwość, ale tylko od strony technicznej, bo oprócz techniki i przewartościowania akcji nie widzę powodu dla większej korekty.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth