Na przełomie miesięcy komentatorzy jak zwykle prześcigają się w podsumowaniach miesiąca, czego ja niespecjalnie lubię, ale muszę jednak kilka zdań napisać. Zdecydowanie maj nie zasłużył tym razem na zastosowanie powiedzenia „sell in May and go away” (sprzedaj w maju i uciekaj). Przy czym jak często przypominam to powiedzenie mówi o sprzedawaniu w maju, a nie o tym, że maj będzie miesiącem korekty.

W USA, na Wall Street, NASDAQ w maju stracił nieco ponad jeden procent, ale od połowy miesiąca dzielnie straty odrabiał, a S&P 500 praktycznie się nie zmienił. Niewątpliwie był to miesiąc stabilizacji na rynku obligacji USA, których rentowności rysują ciągle flagę często zapowiadającą dalsze zwyżki.

Spokój na rynku obligacji i majowe osłabienie dolara bardzo pomogło złotu, które zyskało blisko osiem procent. Ostrzegam jednak, że jeśli rentowności ruszą na północ to złoto zacznie tanieć. W zasadzie nie „jeśli”, a „kiedy”, bo to, że ruszą jest według mnie oczywiste.

Doskonale zachowywał się nadal rynek ropy, któremu czekanie na wynik szczytu OPEC+ (1.czerwca) i na wynik rozmów z Iranem nie zaszkodziły. Owszem, w środku miesiąca miała tam miejsce korekta, ale szybko się zakończyła. Szczyt OPEC+ zgodnie z założeniami zwiększy wydobycie w lipcu, ale znacznie zwiększył prognozy dla popytu. Wydaje się, że surowce czeka dalsza hossa, a chińskie pogróżki pod adresem „spekulantów” i próby zahamowania zwyżki cen mogą co najwyżej zmniejszyć ich tempo.

Na razie rynek finansowy nie reaguje na złe informacje pokazujących narastającą presję inflacyjną. Wszystkie subindeksy w indeksach z regionalnych oddziałów Fed (Filadelfia, Chicago, Nowy Jork) rosną do poziomów niewidzianych od dziesiątków lat a PCE (inflacja w wydatkach osobistych Amerykanów) wzrosła do poziomu 3,6% r/r, kiedy próg bólu Fed (według sondażu Reutersa) to okolice 2,8%.

Wracamy na rynek akcji. Dość dziwne było zakończenie sesji w USA w piątek i we wtorek (po poniedziałkowym święcie). W obu przypadkach S&P 500 i NASDAQ zakończyły sesję neutralnie. W piątek można było to tłumaczyć ostrożnością przed trzydniowym weekendem, ale we wtorek słabe zachowanie rynku akcji mogło wynikać chyba wyłącznie ze wzrostu rentowności obligacji (bardzo dobry odczyt ISM). Dziwiło trochę, że Wall Street na początku miesiąca nie uległa presji giełd europejskich, gdzie indeksy całkiem wyraźnie zyskały. Niemiecki XETRA DAX ustanowił nawet nowy rekord.

To co było dziwne w piątek i wtorek stało się jeszcze bardziej dziwne w środę, kiedy to indeksy na Wall Street znowu usiłowały rosnąć i znowu zakończyły sesję praktycznie neutralnie. Nie przypominam sobie (może to wada pamięci) trzydniowego okresu z tak małą zmiennością na rynku amerykańskich akcji. Komentatorzy tłumaczyli to czekaniem na piątkowy raport z rynku pracy, ale mnie to wytłumaczenie nie przekonuje. Rynek zbiera się do skoku tyle, że nie bardzo wiadomo w jakim kierunku. Taka konsolidacja blisko szczytów często zwiastuje dystrybucję akcji.

W czwartek zachowanie rynków było też dość dziwne. Indeksy w Europie traciły, a wraz z nimi kontrakty na amerykańskie indeksy. Mówiono o tym, że niepokoją zaburzenia geopolityczne, bo Rosja zapowiedziała, że zredukuje do zera portfel dolarowy w jej National Wellbeing Fund (119 mld USD) i zamieni na juana i euro. Tyle tylko, że to bardzo kulawe wytłumaczenie nastrojów, bo Rosja od dawna redukuje aktywa dolarowe, a 119 mld to nie jest duża kwota.

Zresztą rynek walutowy w ogóle na tą informację nie zareagował, a kurs EUR/USD mocno tracił reagując na dane z rynku pracy (o nich niżej) i informacje z Fed (też poniżej). To osłabienie euro pomagało indeksom europejskim, które zakończyły dzień z niewielkimi zmianami. Pomagała bykom w USA informacja mówiąca o tym, że Joe Biden chce zrezygnować z podwyżki podatków dla firm (raczej pogłoska).

Nieco zaś szkodziło to, że Fed postanowił sprzedać obligacje firm, które kupował podczas pandemii. Co prawda Fed zarzeka się, że nie ma to nic wspólnego z polityką monetarną, ale rynek widzi to inaczej – jako pierwszy kroczek do normalizacji tejże polityki. Poza tym doskonałe dane makro i subindeksy inflacji w danych ISM bijące rekordy rodziły znowu obawy o wzrost inflacji. To też pomagało dolarowi, podnosiło rentowność obligacji i przeceniało złoto, srebro i miedź.

Akcje reagowały umiarkowanie – NASDAQ mocniej tracił, ale S&P 500 trzymał się tuż pod kreską. Zakończenie sesji spadkiem S&P 500 o 0,36% i NASDAQ o 1,03% wydaje się nie być groźne, ale z pewnością można traktować ten spadek po trzech sesjach „na zero” jako ostrzeżenie przed korektą.

A tymczasem w Polsce

W Warszawie maj był miesiącem wręcz doskonałym. Można powiedzieć „wreszcie”, bo po czteromiesięcznej konsolidacji w trendzie bocznym, WIG20 wreszcie się z niego wybił (co według mnie było nieuniknione) i dynamicznie ruszył na północ. Jeszcze lepiej zachowywały się małe spółki, na których od zeszłorocznego załamania trwa hossa – tam sWIG80 niedługo zaatakuje szczyt wszech czasów z 2007 roku. Uważam, że to nie koniec zwyżek na GPW.

Doskonale zachowywała się też nasza waluta. Złoty lekceważył „antyzłotowe” nastawienie NBP i mimo pojawiających się od czasu do czasu interwencji w maju znacznie się umocnił. Pomagał mu wzrost kursu EUR/USD oraz generalnie niezłe nastroje na rynkach. W sumie nic dziwnego, bo przecież wyniki naszej gospodarki są naprawdę znakomite. Gdyby nie retoryka NBP i RPP oraz interwencja walutowe to nasza waluta byłaby dużo silniejsza. Jak uczy historia interwencje banków centralnych mogą trend spowolnić, ale nie mogą go zahamować.

Mijający tydzień był dość dziwny, bo w poniedziałek w USA było święto, a w Polsce świętowaliśmy w czwartek. Ten brak sesji w USA zaowocował w piątek neutralnym zamknięciem na Wall Street (o czym wyżej), ale w Polsce WIG20 zyskał dobrze ponad jeden procent zachowując się lepiej niż inne indeksy europejskie. Jeszcze lepiej wyglądało to w poniedziałek, kiedy indeksy europejskie traciły około pół procent (w zasadzie bez powodu), a u nas WIG20 trzymał się nad kreską i dopiero ostatnia godzina dorowadziła do mikroskopijnego spadku.

We wtorek sytuacja w Polsce wydawał się już być banalnie prosta dla obozu byków, bo początek miesiąca i czekanie na wzrosty na Wall Street całkiem mocno podnosiły indeksy europejskie (jak napisałem wyżej XETRA DAX ustanowił nowy rekord), co pomagało oczywiście również GPW. Okazało się, że rynek jednak nieco zaskoczył. Po początkowym, całkiem mocnym wzroście WIG20 przez całą sesję osuwał się kończąc sesję neutralnie. Zaszkodził mu wyraźnie spadek ceny akcji CD Projektu (po publikacji raportu kwartalnego), którego akcje straciły 9,1% zdejmując z WIG20 około 0,4 pkt. proc.

W środę okazało się, że inwestorzy nie boją się długiego weekendu i po dość nudnej sesji końcówka handlu pozwoliła na wypracowanie zwyżki WIG20 o 0,85%. Tym razem akcje CD Projektu pomagały drożejąc o ponad pięć procent. Widać było, że obóz byków tak łatwo z hossy nie zrezygnuje.

Krótka analiza wykresów

Na Wall Street indeks NASDAQ kontynuuje korektę. Nadal istnieje zagrożenie (coraz mniejsze) powstania podwójnego szczytu – jeśli spadnie poniżej 12.600 pkt. Opór na poziomie 13.895 pkt., a wsparcie na 13.010 pkt. Na indeksie S&P 500 wsparcie jest na 4.056 pkt., a opór na 4.250 pkt.

Na indeksie DJIA nieładnie wyglądała spadająca gwiazda poparta czymś na kształt gwiazdy wieczornej. To sugerowało, że zaraza wyprzedaży przenosi się na szeroki rynek, ale dość szybko zaczęło być wymazywane.

Indeks XETRA DAX z impetem wybił się z wąskiego, trendu bocznego ustanawiając nowy rekord wszech czasów. Wsparcie jest na 15.378 pkt., a oporu nie ma.

Na rynku 10. letnich obligacji USA trwa korekta. Bardzo prawdopodobna jest teza o formacji flagi, która poprzedza dalszy ciąg hossy. Wsparcie jest na 1,5400%, a opór na 1,7050%.

Na rynku ropy cena baryłki WTI ruszyła do góry, a sygnałem było posiedzenie OPEC+. Cena baryłki przekroczyła już poziom z 2019 roku i dąży do tego z 2018 roku (76,80 USD). Hossa może być nieco zakłócona przez układ z Iranem. Wsparcie jest w okolicach 61,75 USD.

Na rynku złota teraz zwraca uwagę formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna. Opór w okolicach 1.755 USD został pokonany, co kreuje podwójne dno, czyli też daje sygnał kupna. Górne ograniczenie 9. miesięcznego kanału trendu spadkowego zostało pokonane, a z nim pokonana średnia 100. sesyjna, co teoretycznie otwiera drogę na północ.

Teoretycznie, bo ja zakładam, że to jest pułapka – jak tylko rentowności obligacji zaczną rosnąć to złoto zacznie tanieć . Widać to było już w czwartek – wystarczyło, że drgnęły rentowności i mocniej podrożał bitcoin, żeby złoto mocno staniało. Opór jest na 1.913 USD, a wsparcie na 1.810 USD.

Jeśli chodzi o rynek złota to interesujące jest to, co napisał Tomasz Gessner na Stooq.pl – cytuję, bo warto: „W Liberty and Finance opublikowany został świetny wywiad z Alasdair MacLeod’em, który przybliża szczegóły wejścia w życie dyrektywy Basel III, która może zatrząść rynkiem metali szlachetnych. W dyrektywie znajduje się bowiem zapis mówiący o znacznym wzroście zabezpieczenia fizycznym metalem sprzedawanych kontraktów przez banki bulionowe. Może to oznaczać koniec oferowania produktów dających rzekomą ekspozycję na złoto / srebro bez pokrycia w fizycznym, znajdującym się w skarbcu funduszu kruszcu. To z kolei oznaczałoby, że dotychczasowi inwestorzy (w dużej części nawet nieświadomi, że mają w ręce tylko papierową obietnicę) chcąc dalej utrzymywać ekspozycję na rynku złota / srebra, skierować się będą musieli do produktów w pełni zabezpieczonych fizycznym kruszcem (np. ETFów Erica Sprotta), bądź bezpośrednio na rynek fizyczny.”. Zwracam uwagę, że „przybliża” nie oznacza „wprowadza”, więc na razie jest to tylko możliwość podobno znacznie już wcześniej odsuwana w czasie.

Na rynku miedzi trwa długoterminowy trend wzrostowy. Obecnie trwa konsolidacja, która powinna poprzedzać dalszy wzrost ceny. Kontrakty na miedź mają opór na poziomie 490 centów/funt, a wsparcie na 442,50 centów/funt.

Cena srebra naśladowała cenę złota. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 25,75 USD, a opór w okolicach 28,30 USD.

Na rynku walutowym na wykresie kursu EUR/USD doszło do wybicia z konsolidacji, ale w czwartek kurs do niej wrócił. Opór jest na poziomie 1,2264 USD. Wsparcie jest w okolicach 1,2050 USD. Długoterminowy trend jest dla dolara niekorzystny, ale jeśli Fed zaczynie wspominać o redukcji zakupów aktywów to umocni dolara.

W Polsce na rynku walutowym złoty ugrzązł w długoterminowej stabilizacji, a w krótkim terminie kursy szybko spadały. Na EUR/PLN pierwsze wsparcie jest na 4,4200 PLN. Pierwszy opór na 4.5050 PLN. Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku). Wsparcie na 3,6200 PLN, a opór na 3,700 PLN.

Na CHF/PLN widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Wsparcie na 4,0500 PLN. Pierwszy opór na 4.1128 PLN.

Na GPW indeks WIG20 wybił się z trwającego od początku roku kanału trendu bocznego 1.885 – 2.025 pkt. generując sygnał kupna. Pierwsze wsparcie jest w okolicy 2.100 pkt. Opór w okolicach 2.279 pkt. Doskonale ciągle wyglądają mWIG40 i SWIG80.

O polskich danych makro i nie tylko

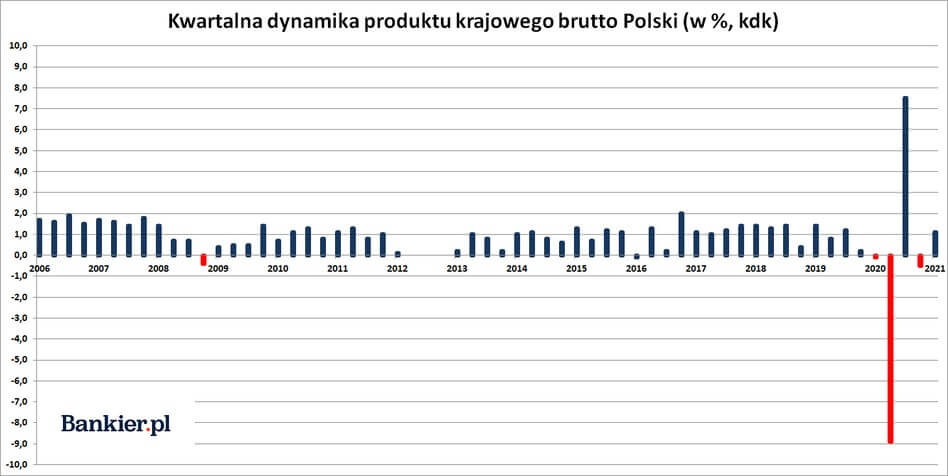

Jeśli mowa o wynikach polskiej gospodarki to warto wspomnieć, że GUS zweryfikował dane o PKB z pierwszego kwartału 2021 i dowiedzieliśmy się, że spadł on jedynie o 0,9% r/r (oczekiwano 1,2%) – to naprawdę najniższy możliwy wymiar pandemicznej kary.

Oczywiście gwałtownie wzrosła produkcja przemysłowa i sprzedaż detaliczna, a informacje o ich wzroście w kwietniu o ponad czterdzieści procent rok do roku robiły nagłówki, ale należy te dane traktować z lekkim przymrużeniem oka, bo przecież pamiętamy, jaki lockdown zagościł w Polsce w kwietniu 2020 roku.

Jednak już dane Markit mówiące o tym, że w maju indeks PMI dla przemysłu gwałtownie wzrósł sięgając poziomu 57,2 pkt., czyli najwyżej w historii (oczekiwano 54,5 pkt.) zasługuje na oklaski. Pamiętać jednak trzeba, że indeks PMI jest indeksem dyfuzyjnym pokazujących bardziej nastroje, a nie skalę ruchu.

I wszystko byłoby dobrze, gdyby nie to, że również u nas inflacja z furią atakuje. Wstępne dane publikowane przez GUS 1 czerwca pokazują, że inflacja CPI w maju wyniosła 4,8% r/r. Co składało się na ten wzrost, zobaczymy w pełnym raporcie, ale już w tej chwili można powiedzieć, że inflacja będzie odchudzała nasze portfele.

Nic w tym dziwnego, że wzrosty cen są tak duże, bo jest kilka czynników, które sprzyjają zwyżce inflacji CPI. Są to czynniki lokalne i globalne. Globalne są oczywiste. Dynamicznie rosną bowiem ceny surowców – miedź niedawno z rekordem wszech czasów, ropa na poziomie z 2019 roku (Goldman Sachs mówi o wzroście do 80 USD za baryłkę, czyli o ponad 20 procent). Drożeją też bardzo dynamicznie towary rolne (chociaż w maju zagościła na tych rynkach korekta).

Trudno oczekiwać, żeby producenci płacący coraz wyższe ceny za komponenty do produkcji nie zaczęli podnosić cen swoich wyrobów. Szczególnie, że na całym świecie widać dynamicznie rosnący udział oszczędności w dochodach. Jak już pisałem poprzednio na przykład w Polsce średnia z lat 2000-2019 wynosiła około dwa procent, a w 2020 roku już blisko czternaście procent. Ten odłożony popyt plus chęć branż, które najmocniej dostały po kieszeni, do szybkiego odrobienia strat, podnoszą ceny usług (w Polsce około 7% r/r), co oczywiście podnosi inflację.

W Polsce mamy dodatkowo czynniki lokalne, które prowadzą do tego, że jeśli chodzi o inflację CPI to wypełniamy powiedzenie „Polak, Węgier dwa bratanki”, bo inflacja w tych dwóch krajach jest najwyższa w Europie. U nas ceny energii rosną i będą rosły, bo drożeją uprawnienia do emisji CO2, a nasz prąd pochodzi przede wszystkim z węgla. Drożeje też utylizowanie śmieci, co zwiększa koszty utrzymanie mieszkania. Poza tym walka RPP z mocnym złotym dokłada swoją cegiełkę do wzrostu inflacji – gdyby nie jej retoryka to kursy walut byłyby znacznie niżej. Dynamicznie rosną też płace – minimalna o blisko osiem procent, podobnie jak średnia w sektorze przedsiębiorstw.

Z wielu powodów (choćby z powodu rozwiązań zapowiadanych w Polskim Ładzie) nie oczekuję w przyszłym roku znacznego spowolnienia inflacji. Jednak warto pamiętać o tym, co dla inwestorów giełdowych jest plusem. Otóż na początku rozpędzającej się inflacji akcje są pożądanym towarem, bo często chronią pieniądze przed utratą wartości. Szczególnie wtedy, kiedy stopy procentowe są na ultra niskim poziomie, co zmusza posiadaczy kapitału do szukania bardziej ryzykownych inwestycji.

Do polskich danych można dodać niemieckie, bo sprzedaż detaliczna w Niemczech spadła w kwietniu o 5,5 proc. r/r, co może sygnalizować, że niemieckiej gospodarce będzie trudno mocno ruszyć do przodu, a to zaszkodziłoby również gospodarce polskiej.

Poza danymi makro w Polsce zwrócić uwagę mogła konferencja premiera Morawieckiego, w której zapowiedział on 10 kluczowych ustaw z Polskiego Ładu w ciągu 100 dni (czyli do połowy września). Szczegółów nadal nie znamy (tu więcej https://tiny.pl/rzb1n), więc czekamy na projekty ustaw, a na razie te zapowiedzi należy uznać za podkręcanie poparcia politycznego dla PiS.

Interesujące są też zapowiedzi Tadeusza Kościńskiego, ministra finansów, który zapowiedział ulgę podatkową dla inwestorów indywidualnych kupujących akcje debiutantów na GPW (https://tiny.pl/rzb12). To naszej giełdzie pomoże, ale ja bardziej doceniałbym ruch, do którego od wielu lat zachęcam: rezygnację z opodatkowania zysków z rządowych obligacji, co pozwoli na stopniowe schodzenie z zadłużenia zagranicznego na rzecz polskiego.

Zagraniczne dane makro

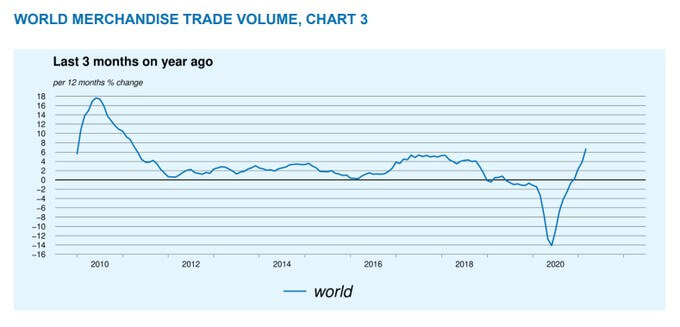

Niewątpliwie plusem jest to, że ożywa globalny handel. Rósł w marcu dziesiąty miesiąc z rzędu. Średnia 3. miesięczna pokazuje, że rósł najmocniej od kwietnia 2011 roku.

W USA opublikowano, mimo krótkiego tygodnia, sporo danych makro. Oczywiście pojawiły się ostateczne indeksy PMI dla sektora przemysłowego i usług, ale omawianie tego nie ma sensu, bo dane były zbliżone do szybkich odczytów. Warto wspomnieć jedynie o bardziej w USA poważanych indeksach ISM.

Indeks ISM dla przemysłu wyniósł w maju 61,2 pkt. (oczekiwano 61 pkt.), a indeks ISM dla usług wyniósł w maju 64 pkt. (oczekiwano 63,5 pkt.). Subindeksy cenowe nadal były na niezwykle wysokim poziomie (w usługach 80,6 pkt. – poprzednio 76,8 pkt.), ale ludzie Fed w swoich publicznych wypowiedziach robili wszystko, żeby zmniejszyć oczekiwania inflacyjne. Pojawiła się też Beżowa Księga Fed, czyli raport o stanie gospodarki, ale nic interesującego w nim nie było.

Czekano jednak przede wszystkim na miesięczne dane z rynku pracy, które ukażą się w piątek 4.06, czyli po publikacji tego komentarza. Oczekiwana jest zmiana zatrudnienia w sektorze pozarolniczym na poziomie 700 tys., ale radzę spojrzeć przede wszystkim na weryfikację danych z poprzedniego miesiąca. Wtedy to dane bardzo zaskoczyły, bo zamiast 1 mln nowych miejsc pracy było tylko 266 tys. Spodziewam się mocnej weryfikacji w górę, co umocniłoby dolara, ale niekoniecznie pomogło akcjom.

W czwartek ADP opublikował swój raport o zatrudnieniu na rynku prywatnym – według tej organizacji przybyło 978 tys. miejsc pracy (oczekiwano 650 tys.). Niby dobrze, ale pamiętać trzeba, że dane ADP i piątkowe dane z rynku pracy często mocno się rozjeżdżają. Dowiedzieliśmy się też, że złożono w minionym tygodniu 385 tys. wniosków o zasiłek dla bezrobotnych (oczekiwano 390 tys.).

W kolejnym tygodniu

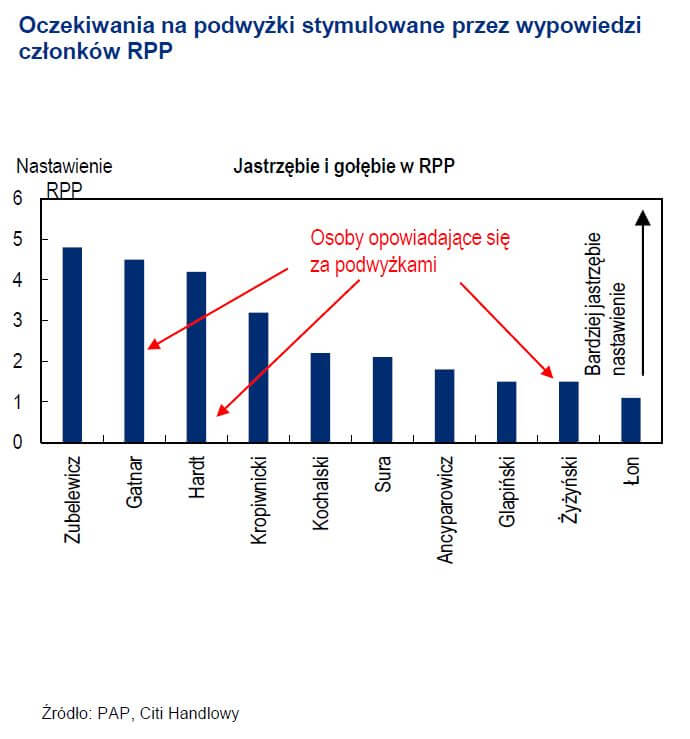

W Polsce kalendarium jest puste. W środę co prawda odbędzie się posiedzenie RPP, ale oczywiście stopy procentowe się nie zmienią. Być może jednak w komunikacie po posiedzeniu zobaczymy jakieś warte omówienia zmiany, które mogą wpłynąć na rynek walutowy (nie na rynek akcji). Wysoka inflacja może na przykład zmiękczyć „antyzłotowe” stanowisko Rady. Jak widać na wykresie „gołębie” nadal przeważają, ale zmiana Rafała Sury na innego członka Rady wybieranego przez Senat może te proporcje znacznie zmienić.

W USA też nie ma wielu danych makro. Interesujący jest jedynie czwartek, kiedy to zobaczymy dane o inflacji w maju oraz tygodniowy raport z rynku pracy. Na zachowanie rynków wpłynąć może jedynie inflacja – im wyższa tym gorzej dla akcji i lepiej dla dolara.

W czwartek również odbędzie się posiedzenie ECB i co prawda stopy procentowe oraz parametry QE się nie zmienią, ale konferencja prasowa Christine Lagarde, szefowej ECB, może doprowadzić do zmian na rynku walutowym (im bardziej gołębie wypowiedzi tym gorzej dla euro).

Podsumowanie

Na razie wiele zapowiada kontynuację zwyżek, ale dużo zależy od tego, czy ludzie z Fed nie zaczną straszyć rynku mówieniem o podjęciu dyskusji mającej na celu ustalenie zasad i czasu redukcji poluzowania ilościowego (na razie bez mowy o podwyżkach stóp). Sprzedaż obligacji korporacyjnych mogła być takim pierwszym, nieśmiałym krokiem – ostrzeżeniem. Poza tym dość dziwne zachowanie Wall Street (trzy sesje neutralne i potem spadek indeksów) każą zachować dużą ostrożność.

W Polsce hossa na GPW ma się nadal dobrze, ale chwilowe (bo nie wierzę w długoterminowe) załamanie na Wall Street może ją zahamować.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth