Megatrendy: Biotechnologia i medycyna.

Biotechnologia i medycyna to blisko związane ze sobą dziedziny nauki, które na wielu polach wzajemnie się przenikają i uzupełniają. Ale czy dla inwestorów mogą być to interesujące sektory inwestycyjne?

Medycyna to ogromna i dynamicznie rozwijająca się branża, w której istnieje wiele możliwości inwestycyjnych. Obejmuje szeroki zakres dziedzin, takich jak diagnostyka, terapia, opieka nad pacjentem, usługi farmaceutyczne i wiele innych. Biotechnologia zajmuje się natomiast badaniem i opracowywaniem nowych technologii w dziedzinie nie tylko medycyny, ale też rolnictwa i przemysłu. Z jednej strony mamy spółki, prowadzące ekscytujące badania i dokonujące przełomów, głównie w sektorze biotechnologii, które w krótkim czasie mogą zwielokrotnić swoją wartość w przypadku powodzenia ich projektów. Na drugim biegunie mamy spółki z sektora medycznego, który jest jednym z najbardziej stabilnych sektorów na rynku. Spółki te generują stabilne i wysokie przepływy finansowe, ponieważ zapotrzebowanie na usługi medyczne nie zależy od koniunktury gospodarczej, a zdrowie nie ma ceny. Dzięki tak dużej różnorodności, inwestycje w spółki medyczne i biotechnologiczne pozwalają na dużą dywersyfikację portfela.

Jeśli weźmiemy pod uwagę trendy demograficzne, oraz fakt, że obie te branże opierają się w dużej mierze na badaniach i opracowywaniu nowych produktów w zakresie bioprodukcji, leków terapii genowych, czy technologii diagnostycznych, szybko dojdziemy do wniosku, że potencjał rozwoju tych branż jest ogromny. Demografia jest nieubłagana, ludzie żyją coraz dłużej, a społeczeństwa krajów rozwiniętych coraz bardziej się starzeją i równocześnie bogacą, co oznacza, że zapotrzebowanie na usługi medyczne będzie rosło. Biotechnologia to również szybko rozwijający się sektor. Warto też zwrócić uwagę na fakt, że wiele mniejszych firm biotechnologicznych jest często przejmowanych przez duże koncerny farmaceutyczne, co przyczynia się do mocnego wzrostu wartości akcji tych firm.

Zarówno medycyna, jak i biotechnologia, mają również wymiar społeczny. Wpływają nie tylko na zdrowie i dobre samopoczucie ludzi na całym świecie, ale też na lepszy dostęp do żywności.

- Postęp w dziedzinie medycyny i biotechnologii umożliwia opracowanie bardziej precyzyjnych i skutecznych testów diagnostycznych, co przyczynia się do bardziej skutecznej diagnozy chorób i lepszych wyników terapeutycznych.

- Na pograniczu obu dziedzin jest również produkcja leków biologicznych, które stanowią coraz większą część rynku farmaceutycznego. Obejmują one terapie skierowane na choroby nowotworowe, choroby autoimmunologiczne i choroby rzadkie.

- Genomika, czyli postęp w sekwencjonowaniu DNA i technologii edycji genów, umożliwia identyfikację genetycznych przyczyn chorób i opracowywanie terapii opartych na genach. Inwestycje w genomikę mogą prowadzić do stworzenia lepszych leków i diagnostyki.

- Biotechnologia może pomóc w produkcji wydajniejszych i bardziej ekonomicznych procesów produkcji żywności, biopaliw i chemikaliów. Bioprodukcja może prowadzić do bardziej zrównoważonej produkcji, zmniejszenia emisji gazów cieplarnianych i zwiększenia efektywności ekonomicznej.

Bez większego problemu można by wymienić jeszcze wiele dziedzin, w których medycyna i biotechnologia wpływają na nasze codzienne życie i zmieniają je, chociaż do końca nie zdajemy sobie z tego sprawy.

Z medycyną i biotechnologią wiąże się również wiele bardzo kontrowersyjnych tematów, jak chociażby modyfikacje genetyczne, terapie genowe czy biotechnologia żywności. Wiele osób obawia się, że modyfikacje genetyczne mogą wpłynąć na nasze zdrowie, a także na bioróżnorodność ekosystemu. W przypadku terapii genowych istnieją również obawy dotyczące trwałych zmian genetycznych, które mogą wpłynąć na przyszłe pokolenia.

Trudno jednak zatrzymać postęp, nawet, jeśli niesie on ze sobą ryzyko. W przypadku medycyny i biotechnologii – szanse na poprawę jakości życia przeciętnego człowieka wydają się dużo większe, niż zagrożenia, które się z nimi wiążą. Również dla inwestorów szanse na długoterminowe zyski, w przypadku tego megatrendu, wydają się dużo większe, niż ryzyko straty ze względu na wbudowaną niesymetryczność potencjału zysku do straty, w obu tych dziedzinach.

O potencjale inwestycyjnym, wynikającym z omówionych wyżej trendów, będziemy mówić już 10 maja br. w ramach II części mini-cyklu Akademii iWealth Online poświęconego megatrendom. Zachęcam do udziału – więcej informacji na końcu newslettera.

Natomiast tych z Państwa, którzy nie uczestniczyli w I części wykładu nt. fundamentów (założeń) nowego portfela iWealth Megatrendy, zapraszam na nasz kanał YouTube – więcej informacji poniżej w ramach bieżącego wydania newslettera.

Autor: Jacek Maleszewski, CFA, Dyrektor Zespołu Doradztwa, iWealth

Sell in May and go away?

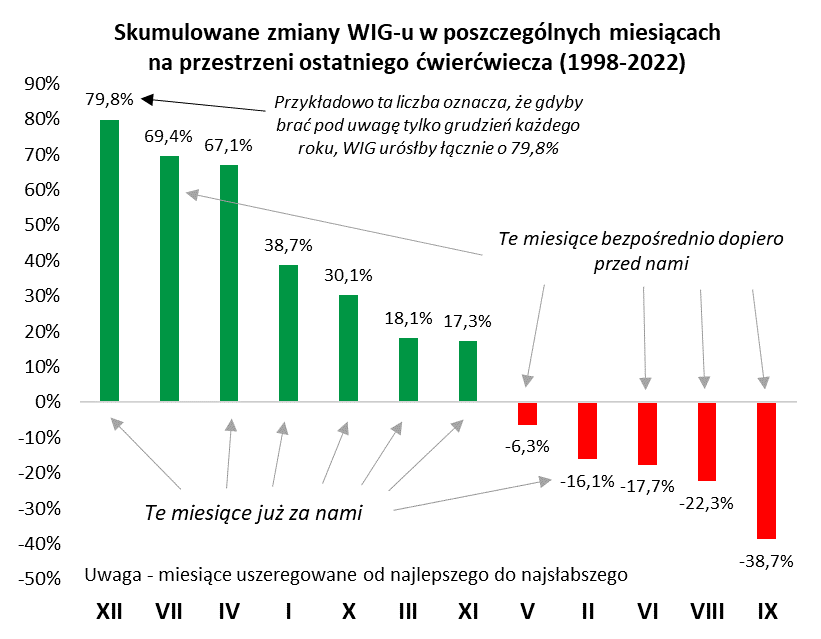

Końcówka kwietnia to dla inwestorów giełdowych szczególny punkt roku. To właśnie wtedy wszyscy przypominają sobie o znanej z Wall Street maksymie „sell in May and go away” (sprzedaj w maju i odejdź – w domyśle do jesieni), mającej oznaczać przejście z tej lepszej do słabszej części roku.

Trzeba przyznać, że na przestrzeni ostatnich kilkunastu miesięcy koniunktura na giełdach wpisała się w ten tradycyjny, sezonowy schemat dużo lepiej niż można było się spodziewać. Po silnych spadkach trwających do września ub.r., od października rynki akcji stopniowo odzyskiwały formę. O ile jeszcze w przypadku np. amerykańskiego S&P 500, czy też indeksu rynków wschodzących MSCI Emerging Markets, te siedem miesięcy, które właśnie upływają, przyniosły raczej umiarkowane odbicie, to nasze polskie akcje radziły sobie dużo lepiej, wręcz wyśmienicie. W chwili pisania tego artykułu szeroki indeks WIG jest prawie 37 proc. wyżej niż w końcu września.

W świetle naszych wyliczeń dotyczących sezonowości na GPW, osiągnięcia te nie wydają się zupełnie przypadkowe. Nasze statystyki za ostatnie ćwierć wieku jasno pokazują, że średnio rzecz biorąc, okres od października do kwietnia był zdecydowanie lepszą częścią całego roku (wyjątek od normy stanowił tylko luty). Z kolei okres od maja do września to ta druga, już wyraźnie słabsza część. Z wyjątkiem niepasującego do tej reguły, bardzo udanego lipca (sezon ogórkowy?), wszystkie pozostałe miesiące z tej grupy przynosiły na długą metę straty.

Racjonalne wytłumaczenie tego fenomenu jest dość karkołomne, niemniej jest on na tyle dobrze udokumentowany, iż wydaje się, że warto go brać pod uwagę, jako jeden z czynników decydujących o wynikach.

Co mogłoby w tym roku przyczynić się do utrzymania złej sławy, jaką cieszy się „pechowy” okres od maja do września, a co mogłoby jednak przechylić szalę na korzyść giełdowych byków, mimo tej rozpoczynającej się niesprzyjającej sezonowości?

Czynniki mogące potencjalnie działać in plus to m.in. radość inwestorów z postępującego obniżania się inflacji – historycznie taki trend sprzyjał akcjom. Teoretycznie mógłby pomóc też, mający się lada chwila zmaterializować, „Fed pivot”, czyli koniec podwyżek stóp procentowych w USA (rynki oczekują ostatniej podwyżki na posiedzeniu 2-3 maja), choć teza ta nie jest taka oczywista, biorąc pod uwagę, że „pivot” jest przecież dyskontowany przez giełdy od ponad pół roku. Przekonuje o tym znaczne osłabienie kursu dolara (względem PLN obniżył się z blisko 5 do ok. 4,15), które notabene pomogło naszym krajowym akcjom.

Niestety, nie brakuje też czynników mogących sprzyjać regule „sell in May”. Najwyższe od lat stopy procentowe skutecznie, stopniowo schładzają globalną gospodarkę, a bezprecedensowy spadek podaży pieniądza w USA (-0,9 biliona dolarów przez rok) przypomina, że takich obrazków jak marcowa zawierucha w sektorze bankowym za oceanem możemy zobaczyć jeszcze więcej.

Reasumując, okres najbardziej sprzyjającej sezonowości giełdowej dobiega końca. Wchodzimy teraz w okres, który historycznie (oczywiście średnio rzecz biorąc) był już trudniejszy dla rynku akcji.

Autor: Tomasz Hońdo, CFA, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl

Gorączka złota XXI wieku.

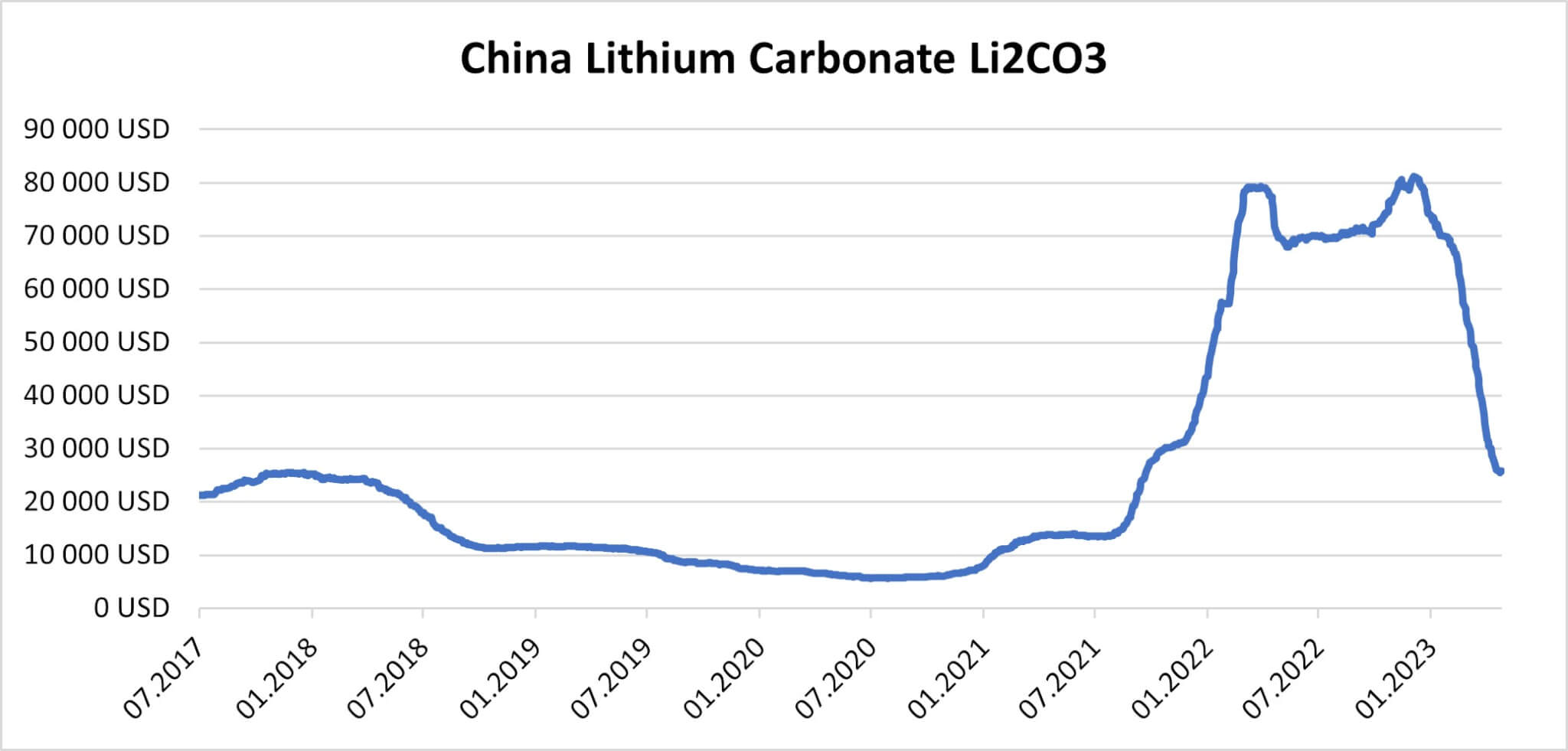

To co wydarzyło się z cenami litu w ciągu dwóch ostatnich lat bardziej przypomina Dziki Zachód niż tryb funkcjonowania giełd surowcowych. Szał zakupów zapoczątkowany w 2020 roku wywindował ceny trzynastokrotnie – z okolic 6 000 USD/tonę do ponad 80 000 USD/tonę na koniec 2022r. Natomiast tegoroczna 70% korekta, sprowadziła ceny do poziomu 20000 USD/tonę. Czy to koniec bańki cenowej? Raczej moment otrzeźwienia. Wydaje się, że perspektywy wciąż pozostają bycze.

Lit, który jest pierwiastkiem chemicznym z grupy metali alkaicznych jest kluczowym składnikiem baterii jonowo litowych stosowanych w autach elektrycznych. Moda na elektryki wspierana zmianami modelu energetycznego gospodarki światowej wywołała po stronie producentów aut elektrycznych konieczność zapewnienia sobie odpowiednio dużych zasobów surowca. Cały problem polega na tym, że jego złoża są relatywnie małe i prawdopodobnie nie wystarczą do pełnej elektryfikacji sektora automotive. Popularność samochodów elektrycznych na przestrzeni ostatnich pięciu lat wzrosła ponad dziesięciokrotnie. Obecnie co czwarte auto sprzedawane w Chinach, co piąte w Unii Europejskiej i co dziesiąte w USA ma silnik elektryczny. Chiny będące liderem sprzedaży segmentu samochodów elektrycznych do końca zeszłego roku mocno zachęcały swoich rodaków do kupna aut ekologicznych oferując spore dotacje dla nowych nabywców. Wydaje się, ze program zachęt może wkrótce powrócić, tworząc kolejną falę zwyżek cen. Gigantyczne programy nakierowane na transformacje energetyczną realizowane przez Unię Europejską (rePower EU) czy USA (Inflation Reduction Act) opierają miedzy innymi na zachętach do zakupu aut elektrycznych. Transport kołowy jest jednym z głównych sektorów odpowiadających za emisje gazów cieplarnianych, a technologie stosowane w autach osobowych od lat są skalowalne. Znacznie trudniejsze będzie zazielenienie przemysłu czy rolnictwa (produkcja nawozów syntetycznych).

Z litem jest ciężko. Jest tylko kilka krajów na świecie, które mogą pochwalić się jego znacznymi zasobami. Na podium znajdują się Chile, Australia i Argentyna. Te trzy kraje odpowiadają za około 70% zidentyfikowanych i eksplorowanych złóż na świecie. Na dalszych miejscach plasują się Chiny i USA, jednak ich depozyty są dużo mniejsze. Gorączka białego złota opanowała również głowy polityków. Nikt już rodowych sreber tanio nie odda. Meksyk w zeszłym roku postanowił znacjonalizować swoje zasoby, a co gorsza podobne kroki będą podjęte w obfitującym w lit Chile. Nacjonalizacja sektora może spowodować spowolnianie procesów produkcyjnych jednocześnie stanowiąc kartę przetargową w międzynarodowej wymianie handlowej. Na szczęście są jeszcze na tej planecie miejsca gdzie lit nie jest wydobywany. Za dwa-trzy lata rozpocznie się produkcja w Boliwii gdzie według szacunków znajdują się największe na świecie depozyty surowca. Również Iran ma spore zasoby. Zatem w perspektywie kilkuletniej sytuacja może ulec pewnemu rozprężeniu. Do tego czasu rynek litu może mierzyć się z ponownie rosnącymi cenami.

Obecnie pogorszenie aktywności gospodarczej na świecie wraz z zakończeniem wsparcia dla nabywców elektryków w Chinach, oprócz spadku cen litu, przyczyniło się również do wyprzedaży aut elektrycznych Najpopularniejsze modele Tesli czy Forda w wydaniu e można kupić z kilkunasto do kilkudziesięcio procentowym rabatem. Z punktu widzenia producentów aut kluczowe w tym momencie jest stworzenie portfela kontraktów długoterminowych na dostawy surowca. Co może się udać, choćby dlatego, ze firmy zajmujące się eksploracją litu pomimo załamania cen nadal pozostają zyskowne. Co ciekawe, przy rekordowych cenach 80k USD/tone koszty wydobycia pozostawały wciąż niskie i wynosiły miedzy 5-8 000usd/tonę. Być może z czasem rozwiną się nowe technologie uzupełniające lub zastępujące baterie litowo jonowe. Dużo uwagi poświęca się rozwojowi akumulatorów sodowo jonowych. Tu problem podaży surowca byłby znacznie mniejszy.

Fundusz otwarty Skarbiec Rynków Surowcowych umożliwia ekspozycję na szeroki rynek surowców, w tym również lit – głównie poprzez ekspozycję na spółki giełdowe, których główną częścią działalności jest eksploracja złóż.

Autor: Adam Czorniej, Portfolio Manager, Zespół Zarządzania Aktywami, Skarbiec TFI

Zaproszenie na webinar – SAVE THE DATE: 10 maja 2023.

10 maja br. (środa), o godzinie 11:00, zapraszamy na drugą część mini cyklu Akademii iWealth Online poświęconego inwestowaniu w megatrendy. Tym razem przedmiotem naszych rozważań inwestycyjnych będą: Biotechnologia i medycyna.

Bądź z nami, a dowiesz się: Czy moment cyklu koniunkturalnego sprzyja inwestycjom w akcje spółek biotechnologicznych i medycznych? Czy wskazane sektory mogą być motorem kolejnej hossy? Jaki drzemie w nich potencjał wzrostu? Jakie są średnioterminowe perspektywy dla spółek z tych sektorów w zależności od różnych scenariuszy rynkowych? Jak demografia wpłynie na rozwój sektora medycznego, a jak biotechnologia może zmienić nasze życie?

Szczegóły dotyczące wydarzenia oraz możliwości udziału przekażemy wkrótce.

Zobacz nagranie I części mini cyklu Akademii iWealth poświęconej megatrendom.

Zapraszamy do skrótu nagrania z I części mini cyklu Akademii iWealth Online poświęconego inwestowaniu w megatrendy. Dowiesz się: dlaczego inwestować w megatrendy, jak budujemy nasz portfel w oparciu o nie i które megatrendy wybraliśmy. Miłego odbioru, a jeśli pojawią się jakieś pytania zapraszamy do kontaktu!

Zobacz skrót: iWealth Megatrendy

Jeśli chcesz dowiedzieć się jeszcze więcej o tym, dlaczego zdecydowaliśmy się stworzyć portfel megatrendy i o filozofii budowania przez nas portfeli modelowych zobaczy całe nagranie Akademii iWealth: Megatrendy. Inwestycje, które zmieniają świat.

Niniejszy materiał – iWealth News – nie stanowi doradztwa inwestycyjnego ani rekomendacji inwestycyjnej i ma wyłącznie charakter informacyjny oraz promocyjny, a także nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Spółka ani Towarzystwa, których materiały są publikowane nie ponoszą odpowiedzialności za decyzje podjęte w oparciu o informacje uzyskane w wyniku korzystania z niniejszego materiału. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usług.

Nr 17/2023