W piątek (26.02), kiedy rozpoczynam komentarz, czyli w ostatni, handlowy dzień lutego na rynkach akcji w USA panował względny spokój. Indeks S&P 500 zakończył dzień neutralnie, a NASDAQ stracił pół procent. W Europie (również w Polsce) indeksy spadły, bo Wall Street na początku sesji nie wykazywała grama optymizmu.

Zwracało uwagę to, co działo się na rynku walutowym i na rynku obligacji. Na rynku walutowym bardzo mocno (około jeden procent – dla walut to dużo) w piątek spadł kurs EUR/USD i dalej osuwał się w poniedziałek. Dopiero we wtorek pojawiła się korekta. Mocno wzrósł indeks dolara (DX.F) pokonując znowu linię trendu spadkowego i dając wstępny sygnał kupna dolara. Piszę „znowu”, bo na początku lutego już raz to zrobił, ale potem szybko powrócił pod linię.

Tak potężne umocnienie dolara miało dwa skutki – pierwszy, nie najważniejszy, doprowadził do spadku cen surowców (złoto pokonało wsparcie i zanurzyło się głębiej w bessie). Skutek drugi – dolar tak bardzo się umocnił, bo zagranica rzuciła się na obligacje USA (z powodu wysokiej rentowność – niskiej ceny) i wymieniała swoje waluty na dolara. Duży wzrost popytu na obligacje połączony z poprzednim, wręcz historycznym wzrostem rentowności, doprowadził do spadku tejże z 1,55% w okolice 1,40%.

Nawiasem mówiąc, w Europie problem rentowności obligacji też znalazł odbicie w wypowiedziach członków ECB. Isabel Schnabel powiedziała, że nagły wzrost rentowności może podciąć rodzący się wzrost gospodarczy, a Philip Lane, główny ekonomista ECB, stwierdził, że bank co prawda śledzi to, co się dzieje na rynku obligacji, ale według niego nie wprowadzi kontroli krzywej rentowności. Jak widać, banki centralne odżegnują się od takiej decyzji, ale, według mnie, w końcu będą zmuszone to zrobić. Zobaczymy, co w nadchodzącym tygodniu znajdzie się w komunikacie po posiedzeniu ECB.

W piątek to, co działo się na rynku obligacji, nie miało wielkiego wpływu na rynek akcji, ale w poniedziałek, czyli w pierwszy dzień marca, już miało. Wystarczyło, że centralny bank Australii przeprowadził akcję masowego skupu obligacji, obniżając znacznie rentowność, żeby gracze doszli do wniosku, że takie ruchy pojawią się też i na innych rynkach. To odpowiadało za dużą skalę zwyżek indeksów.

Odpowiadało tylko za skalę, bo same zwyżki i tak zapewne by się pojawiły dlatego że, po pierwsze, nie umarła zasada „kupuj spadki”, po drugie, rozpoczął się nowy miesiąc, co często pomaga bykom, a po trzecie, szczepionka Johnson & Johnson została dopuszczona w USA, a firma ma błyskawicznie dostarczyć 100 mln dawek, po czwarte – ponieważ w USA opublikowano bardzo dobre dane makro (indeks PMI dla przemysłu wzrósł tak, jak tego oczekiwano, a ISM wzrósł zdecydowanie mocniej od oczekiwań) i – w końcu – po piąte, bowiem w sobotę został przyjęty przez Izbę Reprezentantów plan pomocy gospodarce o wartości 1,9 bln USD.

NASDAQ zyskał ponad 3 proc., a S&P 500 blisko 2,5 proc. Wyglądało to, jak zamiana paniki w euforię (według mnie bezpodstawną), jaka doprowadziła indeks S&P 500 w okolice rekordowego poziomu i dzięki jakiej NASDAQ ocalił wsparcie techniczne. Nie był to koniec huśtawki nastrojów.

We wtorek rano nastroje na rynkach akcji były słabe. Mówimy o Europie, ale tam bardzo szybko indeksy się zazieleniły. Co prawda, pod wpływem negatywnego początku sesji w USA zakończenie sesji europejskich było tuż nad kreską, ale jednak rynki były w „byczych” nastrojach. Inaczej było w USA, gdzie po bardzo nerwowej sesji przechodzenie ze spółek typu „growth” do „value” (przede wszystkim przecena akcji Apple i Tesli) obniżyła indeks S&P 500 o ponad 0,81%, a NASDAQ o 1,68%.

Powodem tego, między innymi, było to, że w Chinach regulator ostrzegł przed rosnącymi na rynkach bańkami spekulacyjnymi, co zresztą (jak zwykle) znalazło echo również w USA, ale był to chyba raczej pretekst, bo podobnych ostrzeżeń – z dużo bardziej poważanych źródeł – było już mnóstwo i nigdy nie działały. Być może jednak zaczęło niepokoić to, że w okolicach Nowego Jorku wykryto mutację wirusa, jaka (podobno) nie poddaje się przeciwciałom wytworzonym przez szczepionki. Prawdę mówiąc wykryto ją już wiele tygodni temu, ale tytuły w dużych agencjach informacyjnych zaczęto drukować dopiero teraz.

Nastroje w Europie zaczęły się poprawiać już w środę. W zasadzie trudno było znaleźć uzasadnienie dla wzrostów indeksów, ale zarówno w Azji, jak i w Europie całkiem wyraźnie rosły, a niemiecki indeks XETRA DAX atakował poziom rekordu wszech czasów (nie pokonał go, bo Wall Street schłodziła nastroje). Pomagało to, że w Niemczech zapowiadano złagodzenie obostrzeń, a w USA prezydent J. Biden zapowiedział, że do końca maja br. będzie można zaszczepić dorosłą populację.

Z pewnością pomagało też to, że w agencji Bloomberg tytuły robiła informacja mówiąca o tym, że konsumenci podczas pandemii odłożyli 2,9 biliona dolarów, co nakręci koniunkturę gospodarczą (i inflację…).

Okazało się jednak, że znowu Amerykanie mieli inne zdanie na temat koniunktury. Następujący, po dużym wzroście subindeksu cenowego w indeksie ISM dla przemysłu, jeszcze większy wzrost tego subindeksu dla sektora usług – doprowadził do dużego wzrostu rentowności obligacji (mimo tego, że raport ADP pokazał słabnięcie rynku pracy). Inwestorzy zareagowali panicznie znowu przeceniając akcje z NASDAQ (stracił 2,7%), co pociągnęło za sobą również indeks S&P 500 (minus 1,31%). Sytuacja zaczęła się robić poważna, bo indeksowi NASDAQ groziło utworzenie formacji głowy z ramionami (RGR).

W czwartek (4.03) rynki czekały, przede wszystkim, na wynik posiedzenia OPEC +. Wcześniej zapowiadano podwyżkę wydobycia, co (prócz silniejszego dolara) też mogło obniżać cenę ropy. W środę źródła Reutersa zapowiedziały jednak utrzymanie do kwietnia br. cięć w wydobyciu, co pomogło we wzroście ceny ropy. W czwartek cena wręcz wystrzeliła zyskując ok. pięć procent, bo Arabia Saudyjska przeprowadziła przedłużenie ograniczenia produkcji (z małym zwiększeniem dla Rosji i Kazachstanu).

Przede wszystkim jednak w czwartek czekano na pojawienie się Jerome Powella, szefa Fed, na konferencji Wall Street Journal. Miał pojawić się na cztery godziny przed końcem sesji w USA, co dawało dużo czasu na przemyślenia i reakcję. Gracze mieli nadzieję, że pojawią się mniej nonszalanckie wypowiedzi na temat wzrostu rentowności obligacji. Okazało się, że Powell wybrał konsekwencję – nie powiedział nic, co mogło powstrzymać wzrost rentowności. Powiedział jedynie, że zauważył ten wzrost i że „nieuporządkowane” ruchy rynków są „niepożądane”. Po tej wypowiedzi rentowności uderzyły w poziom 1,55%, dolar zaczął się szybko umacniać i zaczęła się wyprzedaż na rynku akcji. Sesja zakończyła się znowu dużo większymi spadkami indeksu NASDAQ, niż S&P 500. O wykresach poniżej.

Być może, czekając na Powella w czwartek giełdy europejskie zareagowały wzruszeniem ramion na środową amerykańską przecenę. Owszem, indeksy rano traciły, ale traciły nieznacznie, a sesje zakończyły się neutralnie. Najwyraźniej Europejczycy uznali przecenę akcji za amerykańską chorobę. Zobaczymy, czy w piątek (5.03) gracze też będą tacy spokojni. Może tak być, bo inwestorzy mogą polować na odbicie w USA.

A tymczasem w Polsce

Rynki finansowe w kraju wiernie odzwierciedlały to, co działo się na głównych giełdach. Na rynku obligacji całkiem wyraźnie spadła w poniedziałek (1.03) rentowność (ale sygnał sprzedaży obligacji nie zniknął), a w środę znowu atakowały poziom 1,6%.

Poza tym na rynku akcji w poniedziałek mocno wzrosły indeksy, dzięki czemu WIG20 ocalił wsparcie techniczne, ale sygnału kupna z tego wzrostu nie było. Zadowolony był NBP (RPP), bo przez duże umocnienie dolara na rynkach światowych całkiem wyraźnie stracił złoty (wzrosły kursy walut).

Potem również nasze rynki naśladowały zagranicznych odpowiedników, z tym, że bardziej europejskich, niż amerykańskich. Dzięki temu udało się zakończyć wtorkową sesję małym wzrostem. Zapowiadało się, że ruch będzie kontynuowany w środę, ale Amerykanie tak wychłodzili nastroje na rynkach, że we Francji i Niemczech indeksy ocaliły kosmetyczne zwyżki, a u nas WIG20 …stracił 0,8%, ponownie potwierdzając swoją słabość.

W czwartek nadal – przez część sesji – tracił naruszając nawet poziom technicznego wparcia (o tym poniżej), ale został wyciągnięty przez podobne ruchy indeksów w Niemczech i we Francji, dzięki czemu zakończył dzień neutralnie. Warto zwrócić uwagę na to, że doskonale zachowywał się w tym tygodniu subindeks WIG Banki. Wrócił do szczytów z początku roku i z połowy lutego. Inwestorzy najwyraźniej liczą (albo ktoś coś wie) na rozwiązanie problemu frankowych kredytów w sposób taki, jaki banków nie będzie za wiele kosztował.

Krótka analiza wykresów

Na indeksach z Wall Street sytuacja się wykrystalizowała. NASDAQ jest w fazie korekty. Utworzył formacje RGR, która zapowiada spadek przynajmniej do 11.900 pkt., o ile indeks szybko nie powróci nad 12.950 pkt. (opór i linia szyi formacji RGR). Wsparcie jest na 12.525 pkt. Lepiej wygląda sytuacja na S&P 500, ale tutaj też trwa korekta. Opór jest na 3.951 pkt., a wsparcie jest na 3.698 pkt.

Indeks XETRA DAX jest w korekcie, można powiedzieć – w krótkoterminowym, wąskim, trendzie bocznym – ale tuż pod poziomem rekordu wszech czasów. Wsparcie jest na 13.622 pkt., a opór na szczycie wszech czasów 14.100 pkt.

Na rynku 10. letnich obligacji USA trwa hossa (rentowności i bessa cen). Rentowność pokonała linię szyi podwójnego dna i linię dwuletniego trendu spadkowego. To zapowiadało wzrost rentowności (spadek cen obligacji) do przynajmniej 1,3 -1,4% i to już nastąpiło. Wsparcie jest w okolicach 1,3940%, a opór na 1,700%

Na rynku ropy cena baryłki WTI wybijając się opuściła krótkoterminowy trend boczny. Wsparcie jest w okolicach 59,30 USD. Opór w okolicach 66,00 USD. Obowiązuje trend wzrostowy.

Na rynku złota nadal zwraca uwagę formacja krzyża śmierci, czyli przecięcie od góry średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem sprzedaży. Złotu szkodzą rosnące rentowności obligacji USA. Wsparcie jest na 1.680 USD. Opór jest w okolicach 1.816 USD/oz.

Na rynku miedzi trwa trend wzrostowy, wręcz hossa. Kontrakty na miedź mają opór w okolicach 452 centów (z 2011 roku), a wsparcie na poziomie 405 centów/funt.

Cena srebra naśladowała cenę złota, ale obecnie srebro jest od złota silniejsze. Nadal obowiązuje długoterminowy trend wzrostowy i średnioterminowy boczny. Wsparcie jest w okolicach 26 USD, a opór na 28,35 USD.

Na rynku walutowym kurs EUR/USD trwa korekta w hossie. Kurs pokonał 10. miesięczną linię trendu wzrostowego dając sygnał sprzedaży, ale usiłował nad nią powrócić (bez sukcesu). Opór jest na poziomie 1,2200 USD. Wsparcie jest w okolicach 1,1956 USD. Długoterminowy trend jest dla dolara niekorzystny.

W Polsce na rynku walutowym złoty ugrzązł w niepewnej stabilizacji. Na wykresie EUR/PLN widać obowiązujący od marca 2020 roku trend boczny 4,3750 – 4,6350 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,4720 PLN. Opór na 4.6350 PLN.

Mocny jest trend spadkowy na USD/PLN (od marca 2020 roku), ale teraz trwa krótkoterminowy korekta. Wsparcie na 3,6800 PLN, a opór na 3,8200 USD.

Na CHF/PLN też widać obowiązujący od marca 2020 roku trend boczny 4,05-4,35 PLN. Wyłamanie pokaże kierunek na dłużej. Pierwsze wsparcie na 4,0500 PLN. Opór na 4.1750 PLN.

Na GPW indeks WIG20 wybił się z kanału (1.740 – 1.850 pkt.), który opuścił we wrześniu 2020, co było sygnałem kupna z zakresem zwyżki przynajmniej do 2.130 pkt. Teraz jest w korekcie. Wsparcie na WIG20 jest na 1.885 pkt., a opór w okolicach 2.035 pkt. Lepiej zachowuje się mWIG40 (poziom z połowy 2018), a zdecydowanie lepiej sWIG80 (poziom z października 2007 roku), ale ostatnio oba też są w korekcie.

O danych makro

Dane publikowane w wielu krajach (weryfikacja odczytów indeksów PMI dla przemysłu) były nieco lepsze od oczekiwań. Wyjątkiem były indeksy dla Chin, ale tłumaczono to (słusznie) wpływem świętowanie nowego chińskiego roku. W USA w piątek zobaczyliśmy też indeks ISM dla przemysłu – wzrósł zdecydowanie mocniej, niż tego oczekiwano. Niepokojące było to, że mocno wzrósł subindeks cen. Mocniej wzrosły też wydatki na inwestycje budowlane.

W środę (3.03) okazało się, że europejskie indeksy PMI dla sektora usług wzrosły mocniej, niż tego oczekiwano (oprócz niemieckiego). W USA indeks ISM dla usług jednak całkiem mocno spadł (z 58,7 na 55,3 pkt.) – powodem były przede wszystkim mrozy panujące w USA, a nie pandemia. Wrażenie zrobiła, przede wszystkim, składowa tego indeksu czyli indeks cen płaconych – wzrósł w lutym z 64,2 do 71,8 pkt., czyli do poziomu sprzed trzynastu lat. To kolejna zapowiedź dużej inflacji.

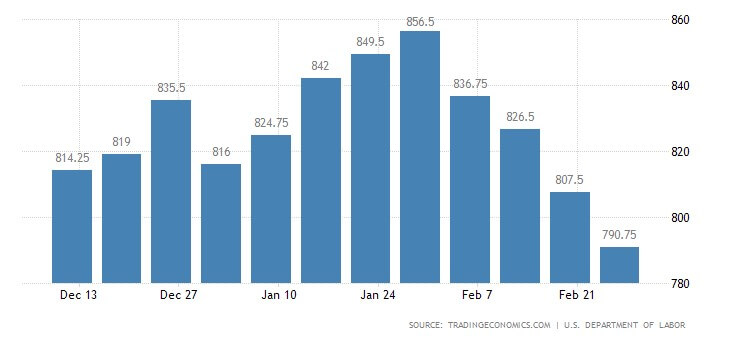

Nieco lepsze były tygodniowe dane o wnioskach o zasiłek dla bezrobotnych – złożono 745 tys. wniosków, czyli nieco mniej, niż oczekiwano. Średnia 4. tygodniowa systematycznie spada. Zamówienia w przemyśle, w styczniu br. wzrosły o 2,6%, a oczekiwano 2,1%. Rynek pracy jest nadal dosyć słaby, ale gospodarka jest coraz silniejsza.

Od początku tygodnia czekaliśmy, oczywiście, na piątek, czyli na miesięczny raport z amerykańskiego rynku pracy (ADP), czego, zrozumiałe, w tym komentarzu opisać nie mogę. Przypominam jedynie, żeby zwrócić uwagę na weryfikację danych z poprzedniego miesiąca. Potrafi być naprawdę duża i mocno zmienia wydźwięk danych z ostatniego miesiąca.

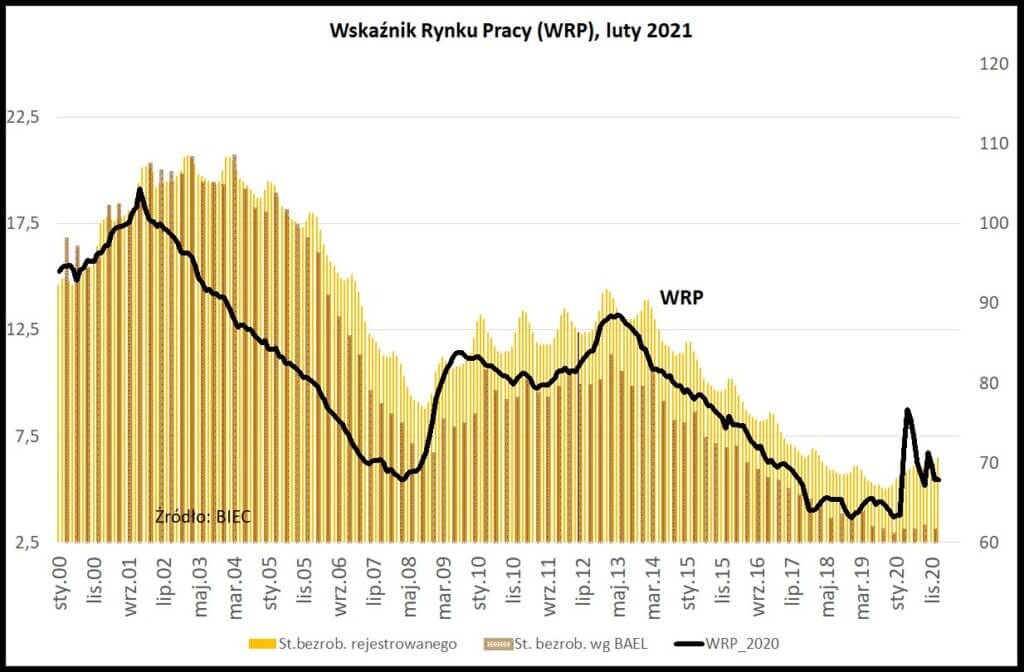

W Polsce BIEC opublikował w piątek Wskaźnik Rynku Pracy (WRP), informujący z wyprzedzeniem o przyszłych zmianach wielkości bezrobocia. W lutym br. nie zmienił wartości, a BIEC pisze m.in., że „Z jednej strony, działania osłonowe zachęcają do przechowania pracowników, z drugiej niepewność i słabsza aktywność gospodarcza nakazywałyby redukcje etatów. […] Przedłużający się okres obowiązujących ograniczeń przy jednoczesnym wzroście kosztów prowadzenia działalności gospodarczej mogą jednak w końcu przyczynić się do znacznej korekty wielkości zatrudnienia […].”.

W piątek również dowiedzieliśmy się, że ostateczny odczyt PKB w czwartym kwartale 2020 r. pokazał spadek o 2,8% r/r. Nie było to żadnym zaskoczeniem i nie miało przełożenia na rynki.

Bardziej interesujące były dane publikowane w poniedziałek. Dowiedzieliśmy się, że indeks menadżerów logistyki (PMI) dla sektora przemysłowego wzrósł w lutym do poziomu 53,4 pkt. (oczekiwano 52,7 pkt.). Był to poziom najwyższy od 2,5 roku. Wzrosły cztery z pięciu składowych indeksu (tylko dotyczący zapasów spadł). Koniunktura szybko się poprawia (w tym sektorze), przede wszystkim dzięki zamówieniom eksportowym.

Ostrzeżeniem było to, że, jak poinformował przedstawiciel firmy Markit – twórcy indeksu, najmocniej od 17 lat wzrosła cena produktów końcowych. One drożeją, bo drożeją materiały do produkcji. To kolejny sygnał mówiący o tym, że nadciąga inflacja.

W środę odbyło się posiedzenie Rady Polityki Pieniężnej (RPP), która, oczywiście, niczego w swojej polityce nie zmieniła. W komunikacie, jak zwykle ostatnio, pojawił się fragment o złotym: „Tempo ożywienia gospodarczego w kraju może być ograniczane przez brak wyraźnego i trwalszego dostosowania kursu złotego do globalnego wstrząsu wywołanego pandemią oraz poluzowania polityki pieniężnej NBP.”. Inaczej mówiąc RPP nadal chce mieć słabszego złotego. Jednocześnie znacznie podniosła swoje prognozy inflacji i nie widzi tego, że słaby złoty dodatkowo ją podniesie. Taka to Rada…

Przyszły tydzień

Przyszły tydzień oglądany przez pryzmat kalendarium prezentuje się dość mizernie. Najważniejsze, według mnie, będą dane o inflacji CPI i PPI w USA oraz czwartek, czyli dane z rynku pracy w Stanach i posiedzenie ECB. Co prawda nikt nie oczekuje, że ECB zmieni coś w swojej polityce monetarnej, ale zawsze takie wydarzenia, jak samo posiedzenie i konferencja prasowa szefowej banku (Christine Lagarde), mają potencjalny wpływ na zachowanie rynków.

Ważne może być to, że w piątek (12.03) rozpoczyna się doroczna sesja Narodowego Ludowego Kongresu (National People’s Congress – NPC), po którym nastąpi konferencja (People’s Political Consultative Conference), co ma prowadzić do wytyczenia celów gospodarczych oraz może prowadzić do zmian personalnych. Po zmianie przywództwa w USA to wydarzenie (zwykle około 10 dni) może mieć spore znaczenie dla świata.

Podczas weekendu zapewne ważyć się będą w Senacie USA losy pakietu pomocowego Joe Bidena. Prezydent chciałby dostać poparcie choćby części Republikanów, co zwiększyłoby poparcie dla tego pakietu.

Podsumowanie

Sytuacja na rynkach jest po tym tygodniu niezbyt korzystana do obozu byków. Utworzenie formacji RGR na indeksie NASDAQ zapowiada spadek tego indeksu o kolejne około 7%. To oczywiście schłodziłoby nastroje na innych rynkach (również w Polsce). Co prawda, Europa słabo reaguje na amerykańskie zawirowania, ale całkiem odporna oczywiście nie będzie. Jedno jest pewne – jeśli nawet korekta się przedłuży, to będzie jedynie korektą, a nie przejściem do bessy.

Na froncie pandemii jest wiele dobrych informacji (szczególnie w USA), ale jeśli prawdą jest, że rzeczywiście szczepionki na tę nową (okolice Nowego Jorku) odmianę nie działają i zacznie się ona szerzyć (podobna sytuacja jest z wariantem brazylijskim), to – co prawda – problem wysokich rentowności obligacji zniknie, ale niepokój powróci na rynki finansowe.

Na razie rynki tę sprawę lekceważą. Niepokój budzi też decyzja Missisipi i Teksasu, które zniosły obowiązek noszenia maseczek i całkowicie otworzyły swoją gospodarkę. Według mnie trwa wyścig między tempem szczepienia i tempem mutacji. O tym m.in. ostrzega amerykański CDC (Centers for Disease Control and Prevention). Jeśli mutacje wygrają, to sytuacja na rynkach zmieni się dramatycznie.

Autorem tekstu dla iWealth jest Piotr Kuczyński, analityk rynków finansowych.

Niniejszy materiał ma wyłącznie charakter promocyjny i nie stanowi oferty ani zaproszenia do składania ofert w rozumieniu przepisów Kodeksu cywilnego. Informacje zawarte w niniejszym materiale nie mogą stanowić wyłącznej podstawy do skorzystania z usług oferowanych przez Spółkę lub do podjęcia jakiejkolwiek decyzji inwestycyjnej. Wymagane przepisami prawa informacje o Spółce oraz świadczonych usługach, w tym o ryzyku związanym z oferowanymi instrumentami finansowymi udostępniane są na stronie internetowej iwealth.pl, w serwisie transakcyjnym iWealth Online lub w formie papierowej przed rozpoczęciem świadczenia usługi.

Piotr Kuczyński dla iWealth