Jak zwykle rozpoczynam tygodniowy komentarz od poprzedniego piątku (3. września). Wydarzeniem był wtedy miesięczny raport z amerykańskiego rynku pracy. Był zaskakująco słaby (liczby w części poświęconej danym makro) – zarówno w całym sektorze jak i w sektorze prywatnym utworzono o 2/3 mniej miejsc pracy niż tego oczekiwano.

Podobno wariant delta wirusa (w USA liczba zakażeń przekracza 150 tys. dziennie) zmniejszył aktywność w sektorze usług (szczególnie restauracji). Tak jak prognozowano spadła stopa bezrobocia (z 5,4 na 5,2%), ale ten parametr nigdy nie jest traktowany bardzo poważnie (z powodu metodologii pomiaru).

Reakcja rynkowa mogła nieco zaskakiwać. Owszem, tuż po publikacji raportu, mocno wzrósł kurs EUR/USD (osłabł dolar), ale natychmiast wrócił w okolice poziomu neutralnego i tam dzień zakończył (mikroskopijną zwyżką). Dziwić mogło tylko to, że wzrosła rentowność obligacji (tak jakby dane były dobre). Nie dziwiło zaś to, że o jeden procent zdrożało złoto uderzając w techniczny opór (odchorowało to we wtorek dużym spadkiem ceny).

Rynek akcji nie bardzo wiedział, co zrobić, bo przed trzydniowym weekendem część inwestorów wolała zrealizować część zysków, a dane z rynku pracy można było interpretować na dwa różne sposoby (o tym niżej). W pierwszej części sesji wygrywała chęć realizacji zysków, w drugiej już indeksy barwiły się na zielono. Zakończenie na S&P 500 było neutralne, ale NASDAQ zyskał 0,21% i oczywiście ustanowił nowy rekord.

Wróćmy do raportu z rynku pracy. Dlaczego został przyjęty wzruszeniem ramion? Po części dlatego, że na rynku dominuje ciągle nastawienie zgodnie z którym słabe dane to dobre dane, bo Fed nie odważy się na wyraźne zaostrzenie polityki monetarnej. Po drugie dlatego, że od pewnego czasu mówiło się o „paskudnym efekcie sierpnia”.

W sierpniu bowiem wiele milionów Amerykanów udaje się na urlop, pytania o zatrudnienie nie są często na czas zwracane i generalnie sierpniowy raport jest mało wiarogodny. Może i tak rzeczywiście jest, ale według mnie to ta pierwsza przyczyna miała największy wpływ na zachowanie rynków.

W poniedziałek na giełdach europejskich, które zakończyły sesje w piątek spadkami indeksów, zapanował duży optymizm. Brak Amerykanów mógł zarówno zmniejszać aktywność jak i zmniejszać ruchy indeksów. Czekano też (a może przede wszystkim) na czwartkowe posiedzenie ECB, kiedy to może dojść do ciekawych ruchów na rynkach finansowych.

Jednak indeksy zyskały blisko jeden procent, a XETRA DAX, który 20. września wzbogaci się o 10 spółek (ma to podobno nie wpłynąć zasadniczo na wartość indeksu) zbliżył się na odległość 8 pkt. do rekordowego poziomu. Mówiło się, że pomagają zapowiedzi kolejnych pakietów pomocowych w Japonii (po odejściu premiera Yoshihide Sugi co doprowadziło do euforii na rynku akcji) oraz w Chinach.

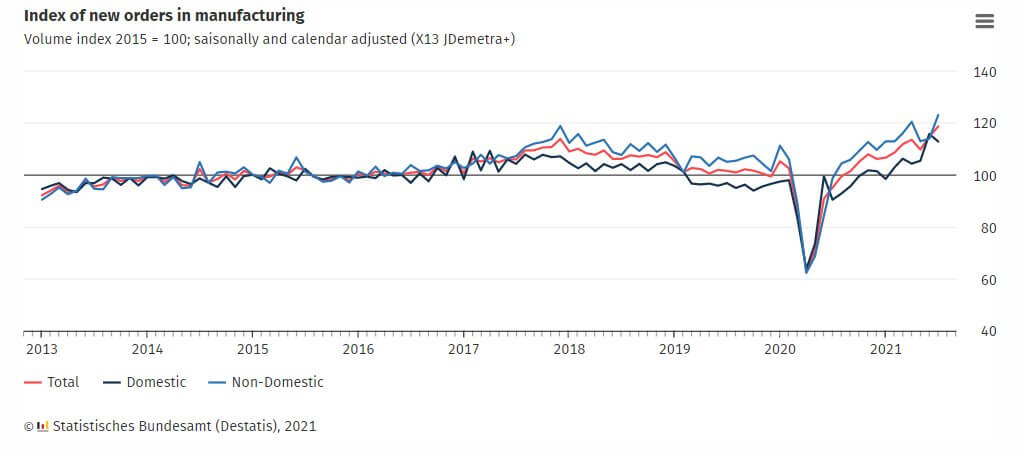

Pomagały też dane makro publikowane w Niemczech – zamówienia w przemyśle w lipcu wzrosły o 3,4% (oczekiwano spadku o 0,9% m/m. Co prawda ten wzrost zawdzięczają dane jednorazowemu wydarzeniu (wzrost w budowie statków), ale nikt zbytnio nie przeglądał tym danym zbyt szczegółowo. We wtorek również produkcja przemysłowa w lipcu wzrosła mocniej niż oczekiwano (1% m/m – oczekiwano 0,7%). Jak widać na wykresie produkcja ogółem nadal utrzymuje się pod poziomem z 2015 roku.

Ale zamówienia w każdej kategorii dają nadzieję na większą dynamikę wzrostu niemieckiej produkcji.

We wtorek, po powrocie Amerykanów na rynki sytuacja zaczęła się pogarszać. Oczywiście wiele mówiono o pandemii, ale przecież w tej sprawie nic się nie zmieniło. Mówiono też o „efekcie września” (rychło w czas…). Zaczęto też w głównych agencjach wspominać o problemach z uchwaleniem pakietów pomocowych w USA i o „znikających pieniądzach” oraz o tym, że walka o podniesienie limitu zadłużenia może zaowocować zaburzeniami na rynnach finansowych. Więcej o tych czynnikach w podsumowaniu i tutaj: https://tiny.pl/9tlfn .

Te czynniki Europie wystarczyły, lecz doszedł jeszcze kolejny, większy od oczekiwań, spadek indeksu ZEW (obrazuje nastroje wśród analityków i inwestorów instytucjonalnych w odniesieniu do sytuacji gospodarczej w Niemczech). Indeksy spadły, ale były to bardzo ograniczone spadki. Umocnił się dolar, wzrosły rentowności amerykańskich obligacji i przeceniło się złoto. Amerykanie byli jednak uparci. Co prawda indeks DJIA stracił 0,76%, a S&P 500 0,34% (tak mało, bo pomagały spółki z sektora wysokich technologii), ale NASDAQ zakończył dzień neutralnie.

Ta odporność NASDAQ skończyła się w środę. Wtedy to kilka ośrodków analitycznych z Goldman Sachs na czele obniżyło prognozy wzrostu gospodarki USA (z powodu pandemii), ale na to mało kto reagował. Publikowana na dwie godziny przed końcem sesji Beżowa Księga Fed (raport o stanie gospodarki) potwierdziła tę diagnozę.

Bardziej istotne było to, że Morgan Stanley wraz z kilkoma innymi dużymi inwestorami (m.in. Citigroup i Credit Suisse) obniżył rekomendację dla akcji amerykańskich do „niedoważaj”. Na domiar złego John Williams, prezes Fed z Nowego Jorku, powiedział, że Fed powinien w tym roku rozpocząć redukowanie zakupów. To akurat nie było zaskoczeniem, ale powiedział też, że obecnie wyceny aktywów (w domyśle akcji) są „bardzo wysokie”.

W tej sytuacji strategia „kupuj spadki” walczyła z licznymi ostrzeżeniami i pozostawało zgadywać, co wygra. W Europie zdecydowanie wygrał obóz niedźwiedzi – indeksy straciły po około jeden procent (XETRA DAX nawet blisko 1,5%).

Można powiedzieć, że w USA sesja nie przyniosła rozstrzygnięcia, czego właściwie można było oczekiwać. Indeksy na początku sesji całkiem mocno spadły, ale potem zaczęli wygrywać kupujący spadki. Indeks S&P 500 wyrysował podwójne dno i ruszył na północ. Co prawda nie udało się zakończyć sesji wzrostem, ale S&P 500 stracił jedynie 0,13%. Nieco mocniej na ostrzeżenia zareagował NASDAQ tracąc 0,57%.

W czwartek czekano na wynik posiedzenia ECB (o niej w części poświęconej danym makro), ale jego wynik nie wpłynął znacząco na zachowanie rynków. W Europie indeksy rozpoczęły sesję od spadków, ale szybko zaczęło się odrabianie strat w oczekiwaniu na „gołębie” stanowisko ECB i na odbicie w USA. Wynikiem był mikroskopijny wzrost indeksów, czyli coś, co można nazwać w slangu giełdowym „odbiciem zdechłego kota”.

Wall Street rozpoczęła sesję standardowo, czyli od odbicia po spadkach, ale odbicie to było niewielkie i widać było, że jest nietrwałe. Dość szybko indeks S&P 500 wrócił do poziomu neutralnego, tam chwilę pomarudził, a potem zabarwił się na czerwono ściągając pod kreskę NASDAQ. Sesja zakończyła się spadkiem S&P 500 o 0,46% i NASDAQ o 0,25%. Można powiedzieć, że ta, na razie niewielka korekta to są wrześniowe niedźwiedzie pomruki, które jednak jeszcze sygnału sprzedaży nie wygenerowały.

A tymczasem w Polsce

W Warszawie piątek na GPW był korekcyjny. WIG20 stracił 0,46%. Po prostu dopasowaliśmy się do nastrojów panujących na innych giełdach europejskich. W poniedziałek też poszliśmy za innymi giełdami i indeksy w Warszawie rosły. WIG20 zyskał aż 1,49% (WIG 1,40% i nowy rekord) dochodząc do poziomu niewidzianego od 2,5 roku. Wzrósł znacznie obrót (chociaż znowu przede wszystkim dzięki wymianom na fixingu).

Początek września był dla posiadaczy akcji na GPW bardzo korzystny, ale we wtorek poszliśmy już śladem innych giełd europejskich i częściowo amerykańskich. WIG20 odbił się od oporu i stracił 0,89%. Podobnie sytuacja wyglądała w środę. Indeksy rozpoczęły sesję mocnym spadkiem (tak jak i inne indeksy europejskie), potem zaczęły się podnosić (nadal podążając za partnerami z innych krajów), ale końcówka była już tylko przeceną. WIG20 stracił 1,26% i zdecydowanie oddalił się od oporu.

Czwartkową sesję rozpoczęliśmy znowu spadkami (podobnie jak inne giełdy europejskie, ale czekanie na wynik posiedzenie ECB pomagało w stopniowym odrabianiu strat. Do zera ich jednak nie udało się wymazać, mimo tego, że Wall Street rozpoczęła sesję niewielkimi zwyżkami. We Francji i w Niemczech indeksy też nieznaczne zyskały. WIG20 stracił jedynie 0,3%. Ten trzeci, kolejny spadek na razie był tylko niewinną korektą i nie dał technicznego sygnału sprzedaży.

Polski rynek walutowy (wpływ RPP i polityki)

Na rynku walutowym w piątek nawet tylko delikatne osłabienie dolara na rynku globalnym oprowadziło do kontynuacji tygodniowych spadków kursów walut na naszym rynku. O powodach umocnienia złotego pisałem w ostatnim komentarzu tygodniowym.

W poniedziałek pojawiła się chęć do zrealizowania części zysków i złoty stracił po części dlatego, że delikatnie spadł kurs EUR/USD. Po części zaś dlatego, że prezes NBP Adam Glapiński w wywiadzie prasowym powiedział, żeby na razie zapomnieć o podwyżkach stóp procentowych (bo może wykoleić gospodarkę). Dla prezesa NBP wysoka inflacja w całej UE nie jest powodem, żeby w Polsce stopy podnosić. Twierdzi, że bank zmniejsza zakupy aktywów z rynku, więc de facto zaostrza politykę monetarną. Poza tym nadal upiera się on, że złoty jest zbyt silny i nie wyrzeka się stosowania interwencji walutowych.

Jego wypowiedzi znalazły miejsce nawet na głównych stronach agencji Bloomberg (https://tiny.pl/9tldr ). Te wypowiedzi z początku tygodnia wystarczyły, żeby osłabić naszą walutę. We wtorek kursy już znowu spadały, a w środę nieco się podniosły. Decyzja Rady Polityki Pieniężnej o pozostawienie stóp bez zmian nikogo nie zaskoczyła i nie miała wpływu na zachowanie rynku. Może jedynie dziwić bardzo późna pora publikacji komunikatu (18:00).

Znajdziemy w nim te same treści, które były w poprzednim. Wynikało z niego, że RPP wpatruje się w inne banki centralne i ma zamiar zachowywać się podobnie do nich (Fed, ECB). Jak widać przykład Czech i Węgier jest pomijany. Widać też było, że RPP boi się, że podwyżka stóp nadmiernie umocniłaby złotego. W sumie – nic nowego.

Przy okazji – w czwartek odbyła się prawdziwa konferencja prezesa – taka z udziałem dziennikarzy. Jeśli pominąć barwne akcenty (na przykład o nieukach) to można w skrócie powiedzieć, że: inflacja rośnie z przyczyn niezależnych od RPP (surowce, regulacje rządowe itp.) i Rada nic nie może na to poradzić (zapomina się o tym, że wzrost stóp umocniłby złotego, co zmniejszyłoby presję inflacyjną), w przyszły roku inflacja będzie niższa (to zapewne prawda, ale Polski Ład nie pozwoli na znaczące zmniejszenie inflacji), a bank centralny nie powinien reagować podwyżką stóp na negatywne szoki podażowe

A najważniejsze jest to, że RPP będzie zacieśniać politykę pieniężną, jeśli inflacja będzie trwale wyższa od celu inflacyjnego Narodowego Banku Polskiego (NBP) na skutek trwałej presji popytowej. Inaczej mówiąc zacznie ja zacieśniać wtedy, kiedy Rada uzna, że widoczny już jest efekt drugiej rundy, czyli presji popytu i presji na płace. Z historii jednak wiemy, że późne działanie musi być bardzo mocne, co uderzy we wzrost gospodarczy. Zdaje się, że RPP o tym nie myśli. Generalnie: przesłanie było bardzo „gołębie”.

Dziwić mogło to, że złoty prawie nie reagował (prawie, bo jednak w czwartek od rana tracił) na przedziwne wypowiedzi marszałka Ryszarda Terleckiego na Forum Ekonomicznym w Karpaczu, w których widać było gołym okiem zapowiedzi dążenia do opuszczenia Unii Europejskiej, jeśli Komisja Europejska nadal będzie rządowi PiS szkodzić (https://tiny.pl/9tnv3).

Jeśli doda się do tego zapowiedź kar z powodu Izby Dyscyplinarnej i działania mające pokazać, że prawo unijne nie jest dla polskiego rządu najważniejsze to można powiedzieć, że gracze na walutach na razie traktują to wszystko jako niegroźne pomruki. Niesłusznie według mnie. Mocniej reaguje rynek obligacji, ale wzrosty rentowności można też przypisać globalnej tendencji.

Rynek zareagował solidnym osłabieniem dopiero na wypowiedzi szefa NBP, które wydawały się dokładać podwyżek stóp w daleką przyszłość. Najmocniej wzrósł kurs CHF/PLN (bo frank umacniał się do euro – ucieczka do bezpiecznej przystani).

Nie było najmniejszej reakcji na prezentowanie zmian w Polskim Ładzie. Moim zdaniem system podatkowy stanie się jeszcze bardziej skomplikowany i nieczytelny, a to, co wiceminister finansów opowiadał o finansach samorządów było całkowicie nie do pojęcia. Można było jedynie zrozumieć, że finanse samorządów będą zależały do jakichś mitycznych algorytmach, a one potrafią działać dość perfidnie…

Krótka analiza wykresów

Na Wall Street indeks NASDAQ wyhamował pod szczytem. Pierwsze wsparcie na 14.715 pkt., a oporu w zasadzie nie ma. Na indeksie S&P 500 też sytuacja jest podobna – wsparcie jest na 4.367 pkt., a oporu w zasadzie nie ma (na obu indeksach jest blisko do szczytu wszech czasów). Na indeksie DJIA trwa korekta. Mocniejsze wsparcie na 34.790 pkt. Opór na 35.631 pkt. Pokonanie wsparcia tworzyłoby formację podwójnego szczytu, czyli mocny sygnał sprzedaży.

Na indeksie XETRA DAX widać początki krótkoterminowej korekty. Wsparcie jest na 15.422 pkt., a opór w okolicach szczytu wszech czasów, czyli tuż pod 16.000 pkt.

Na rynku 10. letnich obligacji USA korekta zamieniła się w gwałtowny spadek, ale teraz trwa wzrostowa korekta tego spadku. Na wykresie pojawiła się świeca młot, która często zmienia trend na wzrostowy. Wsparcie jest na 1,2720%, a opór na 1,3740%.

Na rynku ropy cena baryłki WTI utworzyła podwójny szczyt i pokonała dolne ograniczenie kanału trendu wzrostowego dając sygnał sprzedaży. Wsparcie z maja 2021 się obroniło, ale bardzo mocna korekta sytuacji nie zmieniła. W ostatnim tygodniu pomagało bykom to, ze z powodu huraganu Ida ¾ produkcji okolic Zatoki Meksykańskiej nie pojawiło się na rynku. W czwartek jednak zaszkodziło to, że Chiny chcą sprzedawać ropę ze swoich rezerw wpływając na jej cenę. Wsparcie jest w okolicach 67 USD, a opór na 69,70 USD.

Na rynku złota formacja złotego krzyża, czyli przecięcie od dołu średniej 100. sesyjnej przez 50. sesyjną, co jest długoterminowym sygnałem kupna tak jak zapowiadałem nie sprawdziła się. Teraz pojawił się krzyż śmierci, który też na razie się nie sprawdza. Trwa spadkowa korekta średnioterminowa i krótkoterminowa wzrostowa.

Opór jest na 1.833 USD – był zbyt silny dla byków, a wsparcie w okolicach 1.775 USD. Mała uwaga: być może rysuje się teraz prawe ramię formacji oRGR. Jeśli tak jest i opór zostanie pokonany to pojawi się mocny sygnał kupna. Z naciskiem na „jeśli”.

Na rynku miedzi cena przełamała linię trendu wzrostowego dając sygnał sprzedaży. Kontrakty na miedź mają opór na poziomie 443 centów/funt, a wsparcie na 395 centów/funt. Można tutaj wspomnieć o prognozie Goldman Sachs, który oczekuje, że w ciągu 12. miesięcy miedź zdrożeje o około 20%.

Cena srebra naśladowała cenę złota, ale srebro jest od złota słabsze. Nadal obowiązuje długoterminowy trend boczny. Wsparcie jest w okolicach 21,90 USD, a opór w okolicach 25,70 USD.

Na rynku walutowym na wykresie kursu EUR/USD pojawiła się groźba utworzenia podwójnego szczytu. Pojawił się nawet taki sygnał, bo wsparcie na 1.1706 USD na chwilę zostało pokonane, ale kurs szybko nad nie wrócił. Opór jest na poziomie 1,1893 USD, a wsparcie na 1,1670 USD. Być może rysuje się teraz prawe ramię formacji oRGR. Jeśli tak jest i opór zostanie pokonany to pojawi się mocny sygnał kupna.

W Polsce nadal na wykresach kursów walut widać długoterminowy trend boczny, a na w krótkim terminie dominuje trend spadkowy wymuszony wysoką inflacją i wzrostem kursu EUR/USD. EUR/PLN nadal ma opór na 4,60 PLN, a wsparcie przesunęło się na 4,5000 PLN. USD/PLN ma opór na 3,93 PLN, a wsparcie przesunęło się na 3,7870 PLN. CHF/PLN ma opór na 4,29 PLN, a wsparcie przesunęło się na 4,1380 PLN.

Na GPW indeks WIG20 wybił się z trwającego od końca maja roku kanału trendu bocznego 2.200 – 2.295 pkt. generując sygnał kupna. Pierwsze wsparcie jest w okolicy 2.295 pkt. Opór w okolicach 2.416 pkt., czyli na szczycie z 2019 roku. mWIG40 zanegował formację RGR, co zgodnie z zasadami analizy technicznej jest sygnałem kupna i dotarł do poziomów z połowy 2007 roku. sWIG80 zakończył korektę i dąży ku szczytowi z 2007 roku.

Dane makro z mijającego tygodnia – zagranica

W piątek 3.09 w USA pojawił się ostateczny odczyt indeksu PMI dla usług i dużo istotniejszy indeks ISM dla usług. Ten ostatni był nieco lepszy od oczekiwań – spadł, ale nie do 61,5 a do 61,7 pkt. Zanurkował indeks płaconych cen (z 82,3 na 75,4 pkt.), ale nadal był bardzo wysoki.

Kończyliśmy tydzień, jak zwykle w pierwszy piątek miesiąca, miesięcznymi danymi z rynku pracy, co jak zwykle przyciąga dużą uwagę Fed i komentatorów (nie zawsze inwestorów). Raport był zaskakująco słaby. Zatrudnienie w sektorze pozarolniczym wzrosło jedynie o 235 tys. (oczekiwano 750 tys.), a w prywatnym o 243 tys. (oczekiwano 670 tys.). Co prawda dane z poprzedniego miesiąca zweryfikowano o około 100 tys. w górę, ale to słabości raportu nie zmieniało.

Tydzień był z punktu widzenia amerykańskich giełd krótszy o jeden dzień, ale potem też publikacji makro nie było wiele. W środę w USA pojawiła się Beżowa Księga, czyli raport Fed o stanie gospodarki. W czwartek pojawił się raport tygodniowy o liczbie złożonych wniosków o zasiłek dla bezrobotnych – złożono ich 310 tys. (oczekiwano 335 tys.).

W Niemczech opublikowano dane o zamówieniach w przemyśle i o produkcji przemysłowej (o tym wspominałem wyżej), które były dużo lepsze od oczekiwań, ale indeks ZEW obrazujący nastroje wśród analityków i inwestorów instytucjonalnych w Niemczech spadł z 40,4 na 26,7 (oczekiwano 31 pkt.).

Najważniejsze wydarzenie miało miejsce w czwartek w Europie. Wtedy to Europejski Bank Centralny (ECB) miał posiedzenie. Co prawda nie oczekiwano zmiany parametrów polityki monetarnej (i ich nie było), ale pojawiły się już „jastrzębie” wypowiedzi ludzi z Rady Banku, więc komunikat po posiedzeniu i konferencja prasowa Christine Lagarde, szefowej ECB, były pilnie obserwowane.

Nic nieoczekiwanego jednak z tych wydarzeń nie wynikło. ECB zmniejszy nieco skalę miesięcznych, pandemicznych, zakupów aktywów z rynku, ale będzie ten skup prowadził do marca 2022 roku i jego skala się nie zmniejszy. Już to mówiło o dość „gołębi” nastawieniu, ale Christine Lagarde umocniła to wrażenie stwierdzając, że to zdecydowanie nie jest początek zaostrzania polityki monetarnej. Mówiła też o pandemii, która utrudnia ożywienie. Powiedziała też, że rynek pracy ulega szybkiej poprawie, ale konsumenci są ostrożni. Można powiedzieć, że były to same truizmy.

Dane makro z mijającego tygodnia – Polska

W Polsce odbyło się posiedzenie Rady Polityki Monetarnej (RPP) i co prawda nie oczekiwano podwyżki stóp, ale treść komunikatu mogła być interesująca. O tym w tekście powyżej.

W kolejnym tygodniu

W USA zobaczymy dane o inflacji CPI w sierpniu. Powinna być mniejsza niż lipcowe 5,4%. Im wyższa tym (teoretycznie) lepiej dla dolara i gorzej dla akcji. Zobaczymy też indeks NY Empire State i indeks Fed z Filadelfii. Pojawią się też dane o produkcji przemysłowej i sprzedaży detalicznej oraz tygodniowe dane z rynku pracy i raport Uniwersytetu Michigan pozwalający na ocenę potencjału nabywczego amerykańskich konsumentów.

W Polsce też zobaczymy ostateczne dane o inflacji CPI oraz publikowany przez BIEC Wskaźnik Przyszłej Inflacji. W piątek 17.09 zobaczymy raport o przeciętnym zatrudnieniu i wynagrodzeniu. W Eurolandzie w piątek pojawią się dane o inflacji HICP.

Podsumowanie

Piątek 17. września to już trzeci piątek miesiąca, więc na całym świecie wygasają wrześniowe linie instrumentów pochodnych, co znacznie zwiększa obrót, ale zmniejsza ruchy indeksów giełdowych. Interesujący będzie szczególnie czwartek z sześcioma wystąpieniami publicznymi ludzi z Fed.

W Warszawie najczęściej przez tydzień z wygasaniem linii kontraktów w tle rządzą arbitrażyści i gracze kontraktowi, co zazwyczaj widać już w środę. W piątek ostatnia godzina sesji, kiedy rozliczają się kontrakty prowadzi często do dużych zmian i dużego obrotu. Generalnie w Polsce ten tydzień nie jest dla GPW miarodajny i nie ma żadnego znaczenia prognostycznego.

Odnotować trzeba, że 9 września nastąpi odcięcie dywidendy na Pekao w wysokości 3,21 zł. W następnym tygodniu pojawi się dywidenda Cyfrowego Polsatu i PZU, co razem może zdjąć z WIG20 około jeden punkt procentowy. Niewiele i według mnie, jeśli nastroje będą dobre to zostanie nadrobione wzrostem cen akcji.

I na koniec o początku tekstu. Pomruki są niedźwiedzie, ale pewności większej korekty nie ma. Sława września jako miesiąca najgorszego dla rynku akcji jest znana, co każe oczekiwać sporej zmienności i do tego dyskusja na temat pakietów pomocowych w USA i o podniesieniu limitu zadłużenia oraz posiedzenie FOMC może dać pretekst do większej korekty.

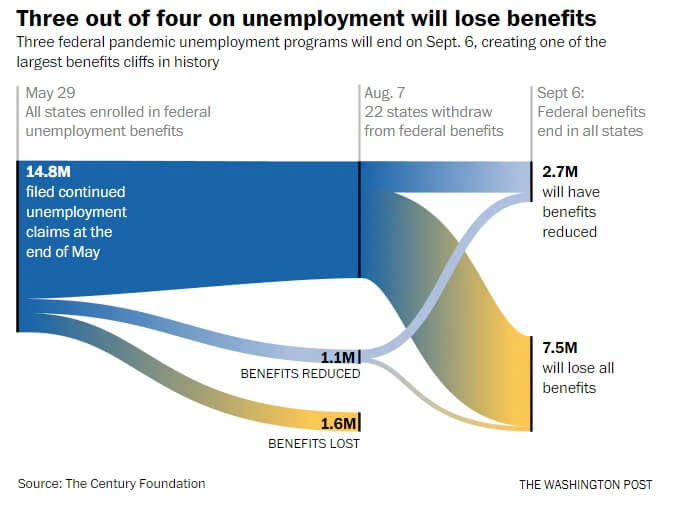

Jest też problem „znikających pieniędzy” (poniżej grafika). Otóż więcej niż 7 milionów Amerykanów w mijającym tygodniu stracą dodatki do zasiłków dla bezrobotnych ustanowione 18. miesięcy wcześniej przez Kongres USA. Poza tym 3 miliony straci stanowe dodatki do tych zasiłków (300 USD). Będzie to największe w historii wycofanie pomocy rządowej w USA.

Jak widać powodów do korekty jest wiele, ale na razie pomruki korekty są niezbyt silne. Stałyby się silne, gdyby strategii kupowania spadków zaczęła zawodzić, szczególnie, gdyby średnia 50. sesyjna na indeksie S&P 500 nie powstrzymała spadków (do tego jest jednak jeszcze daleko).

Piotr Kuczyński dla iWealth